下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗云峰 谢亚轩

来源:轩言全球宏观

核心观点:

在过去的大约一个月中(9月19日发布8月全社会债务数据综述以来),股债都出现了不同程度的下跌,美元虽然有所企稳,但国际商品价格(以CRB现货综合指数衡量)再创新高,国内的南华综合指数在9月单边下行之后,10月以来也出现了小幅回升。

总体来看,多数数据表现在我们的预期范围之内,因此我们基本维持之前的观点和逻辑不变。债市的利好因素在逐步积聚,经历了5-9月的连续收紧后,后续货币政策进一步收紧挤压金融机构的空间和力度都在衰竭。目前政策的目标应开始由金融去杠杆转向实体去杠杆。实体部门方面,非金融企业负债增速的顶部或出现在7月,且后续杠杆去化更可能是主动为之,而非政策挤压;9月家庭负债增速继续上升,超出我们预期,但根据现有政策目标,我们仍预计其会在短期内见顶,随后房地产也将再度转入下行周期;政府负债增速还有上升空间,但日益狭窄,对于实体部门负债增速的拉动有限。根据现有数据,实体部门负债增速可能在10月份附近达到本轮顶部。综上所述,我们继续维持之前有关天平向债券倾斜的判断。在非金融企业主动过去杠杆的背景下,除非政策转向放松,否则很难出现指数级别行情,最好的情况就是行业集中度上升之下的结构性行情。债券方面,7月下旬以来,我们转为不再悲观,认为配置价值已经在逐步显现;8-9月份政府债务快速扩张,但货币政策的克制超出我们的预期,应是造成期间债券下跌的主因。目前来看,实体部门融资已基本见顶,政府债发行存在低于预期的可能;而货币政策方面,存单余额10月以来有所下降,存单利率亦有逐步见顶之势。合并来看,债券收益率或已触及顶部区域(3.2%附近)。

以下为正文内容:

就负债端而言,包括两个部分,即实体和金融;实体包括家庭、政府、非金融企业三个部门,金融包括金融机构、央行两个部门。两个金融部门的资产负债表是我们分析货币政策的重要工具。5月以来,政策利率维持不变;我们衡量货币政策的三大数量型指标——基础货币余额增速、金融机构负债增速、超额备付金率——则显示,货币政策经历了四个月(5-8月)的收紧。9月的数据比较有趣,三大数量型指标全面上升,似乎应该对应货币政策松弛,与市场各类资产价格表现不符。我们认为其中的原因有以下几点:

第一,9月基础货币净投放逾1.7万亿,大多数以超储的形式回流至央行,可能是为了满足季末考核,也可能是其他原因,总之对于银行而言,这似乎是一笔看得到摸不着的钱;

第二,国庆、中秋假期重合,叠加疫情影响,资金漏出量较大,表现在M0环比、同比的大幅增长;

第三,实体部门融资需求旺盛,三大实体部门负债增速9月全面上升,基本直接拉升至本轮顶部位置。

整体来看,我们认为,9月货币政策并未有所松弛,目前的压力仍主要集中在银行端,一个是总量上较低的超额备付金率,一个是结构上存单的量价齐升。我们预计,10月应看到较大规模的基础货币回笼,好的消息是,10月以来存单余额有所下降,存单利率亦有逐步见顶之势。

我们倾向于认为,目前政策的目标应开始由金融去杠杆转向实体去杠杆,即引导实体部门负债增速逐步下行,降低宏观杠杆率的上升速度。9月实体部门负债增速录得13.7%,高于前值13.2%,三大实体部门负债增速全面高于前值。具体而言,非金融企业负债增速9月录得12.1%,高于前值11.7%,虽然后续仍会有所波动,但根据现有数据估计,本轮非金融企业负债增速的顶部大概率出现在今年7月份(12.6%)。而在资产端,非金融企业存款余额增速继续上升,仍是2018年2月以来的最高水平,因此我们更愿意相信,非金融企业负债增速的下行是主动为之,而非政策挤压。也就是说,在盈利(以PPI同比增速衡量)尚在改善的背景下,非金融企业或已进入主动缩表状态。至于背后的逻辑和原因,我们已在之前的报告中有详细阐述。9月家庭部门负债增速继续上升至14.8%,超出我们预期,但根据现有政策目标,我们仍预计其会在短期内见顶,随后房地产也将再度转入下行周期。9月政府部门负债增速再度大幅上行1.0个百分点至16.1%,再创本轮新高;与此同时,政府存款余额同比增速在9月则有小幅下滑,显示9月财政政策扩张力度与8月基本相当,仍较为强劲。按照两会给出了一系列指标,年内政府部门负债增速顶部有望达到17%左右。不过需要关注的是,尽管财政部反复强调,地方政府专项债在10月发行完毕,但按照现有计划,10月底地方政府专项债的剩余额度还有接近2000亿。我们预计10月末实体部门负债增速与9月基本持平。

实体部门负债增速是拟合需求的指标,上述分析显示10月份附近需求或会触及顶部,且非金融企业负债增速下行更多是主动去杠杆的结果。从供给端而言,7、8、9三个月连续改善;合并来看,三季度实际经济增速录得4.9%,高于前值3.2%;名义GDP增速录得5.5%,前值3.1%;GDP平减指数上升至0.6%,前值-0.1%。就商品价格方面来看,环比改善的动能在三季末、四季初已有所衰竭,预计后续环比改善空间有限,同比的上升主要来自于低基数,低基数的效应将持续至2021年二季度。上述组合对应供给基本很难再具备改善的空间,与央行有关下半年经济恢复至潜在水平的表态相符,时点大体在10月附近,GDP同比增速无法回到疫情之前6-7%的区间。后续重点关注国内外商品价格,商品价格的另外一边是美元,8月中旬以来美元有所企稳,与我们之前的判断一致,我们维持此前的观点,即美国经济表现相对良好,下半年美国的政策放松力度亦会明显小于上半年,甚至不排除政策会边际转紧。而如果美国政策放松力度不及预期,那么美元大概率会出现反转。

一、 全社会债务情况

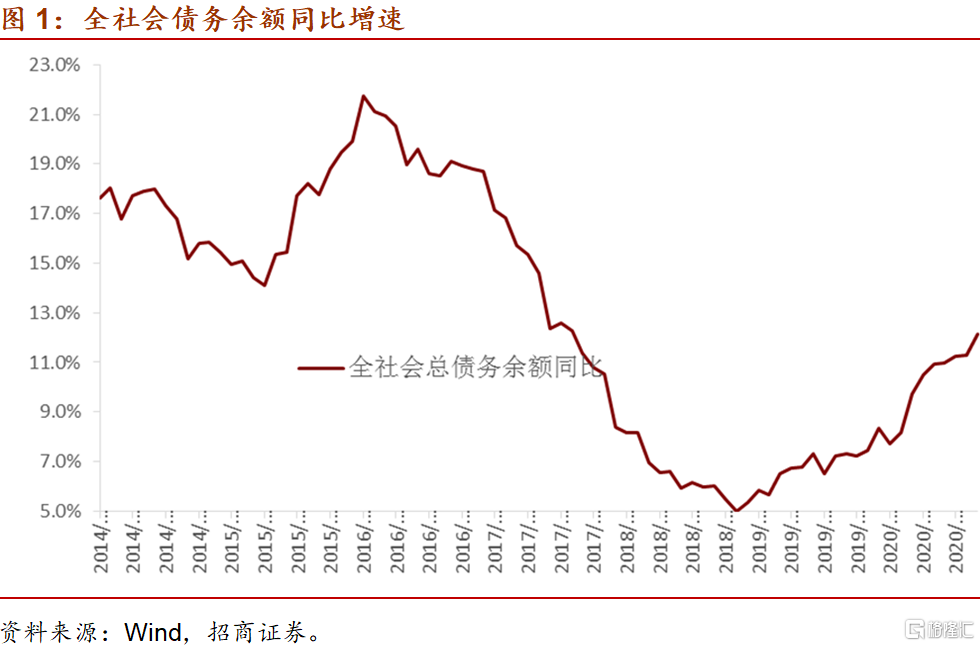

我们测算的数据显示,截至9月末,中国全社会总债务余额332.1万亿,同比增长12.2%,前值增长11.3%。

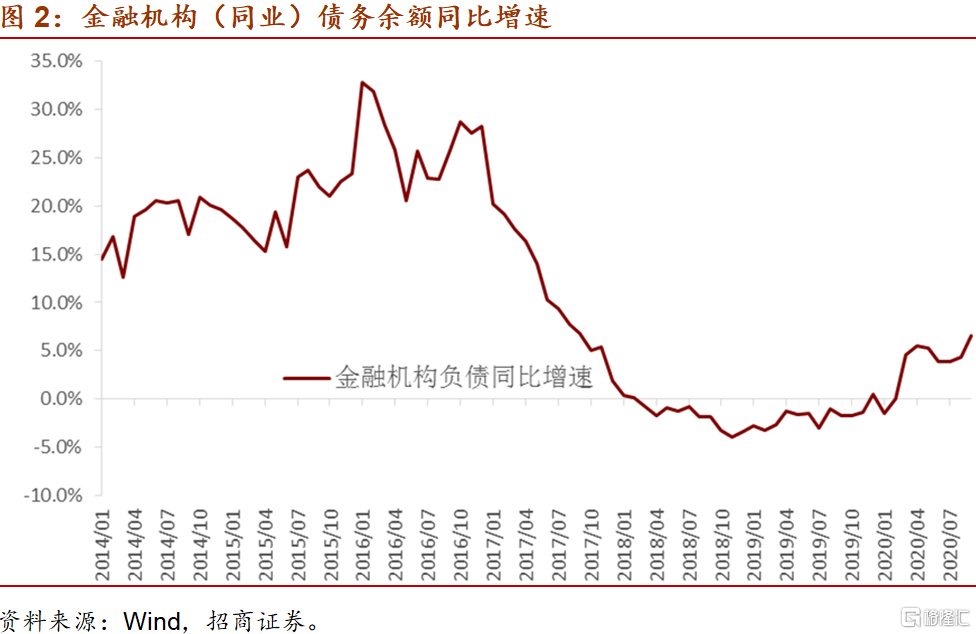

分结构来看,9月末,金融机构(同业)债务余额68.5万亿,同比增长6.5%,前值同比增长4.4%。

9月末,实体部门(家庭、政府、非金融企业)债务余额263.6万亿,同比增长13.7%,前值增长13.2%。

具体来看,9月末,家庭债务余额60.7万亿,同比增长14.8%,高于前值14.6%,超出我们预期;政策层面“房住不炒”的指导目标未变,我们仍然倾向于判断,家庭部门债务余额增速未来会震荡下行,向名义GDP增速靠拢,对应房地产弱周期。9月末,政府债务余额67.4万亿,同比增长16.1%,高于前值15.1%,再创本轮新高;虽仍有上升空间,但日益狭窄。现有数据显示,10月末政府负债增速与9月基本相当。9月末,非金融企业债务余额135.5万亿,同比增长12.1%,高于前值11.7%。结构上来看,非标(信托贷款、委托贷款、未贴现票据)余额增速上升,贷款和信用债余额增速则有所下降,不过中长期贷款余额增速继续上行。9月PPI环比增长0.1%,低于8月,同比降幅小幅走阔至2.1%,虽然后续同比降幅有望继续收敛,但环比改善弹性可能有限。加之考虑到目前的融资水平,市场化条件下,非金融企业继续加杠杆的意愿应该不强,更大概率会转向修复疫情期间明显恶化的资产负债表。从现有数据看,10月末实体部门负债增速或与9月基本相当。

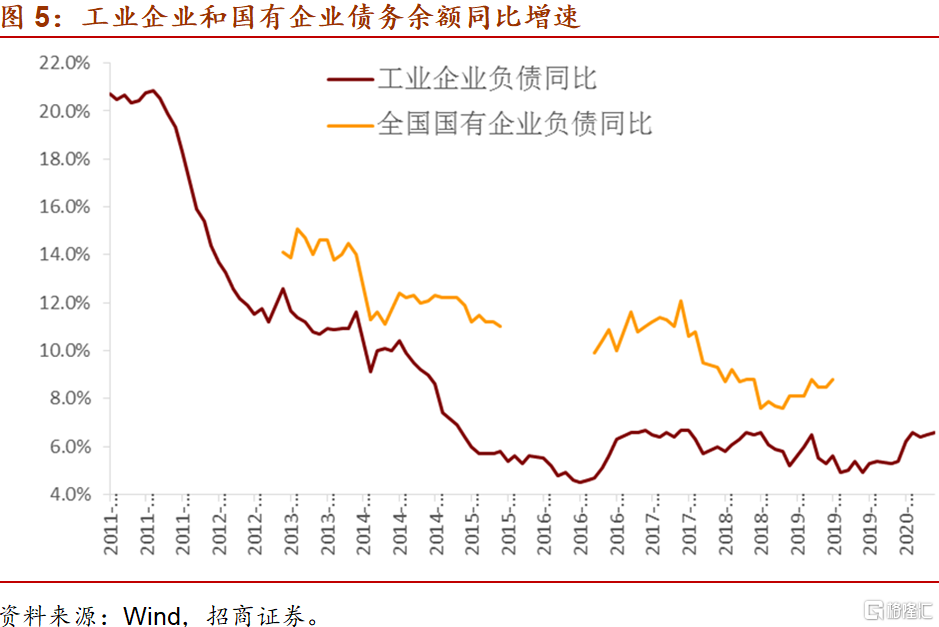

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。数据显示,8月工业企业利润同比增长19.1%,7月同比增长19.6%;工业企业利润率处于2011年以来同期的中游水平(高于2012-2016年),不过毛利率表现较好,是2011年以来同期的最高水平;资产周转率仍是2011年以来同期的最低水平。从负债的角度,8月工业企业负债余额同比增长6.6%,略高于前值6.5%,与5月的高点持平。盈利整体疲弱情况下,在市场化模式下,其负债端不应有太强的扩表意愿。国有企业方面,8月利润同比增长23.5%,7月同比增长23.3%。

二、 金融机构资产负债详解

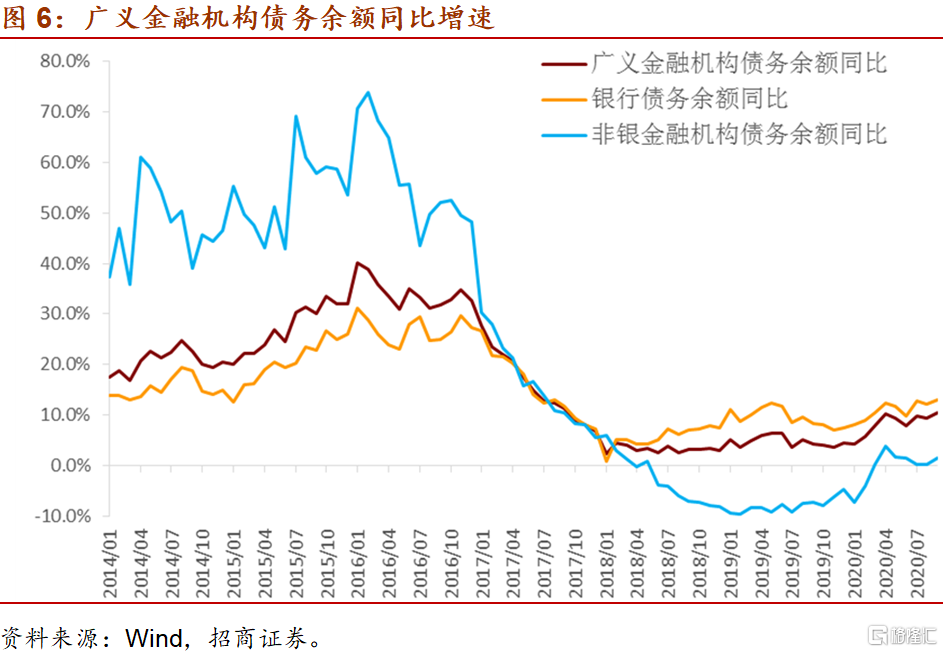

我们对第一部分中金融机构的债务口径进行拓展,截止9月末,广义金融机构债务余额118.4万亿,同比增长10.4%,不但高于前值9.4%,甚至还略微超过了4月份的10.3%。其中,银行债务余额93.4万亿,同比增长13.1%,高于前值12.3%。分结构来看,负债余额增速上升幅度最大的是对央行负债(31.7%),前值同比增长25.3%,这和央行资产端对其他存款性公司债权的表现一致。非银金融机构债务余额25.0万亿,同比增长1.5%,前值同比增长0.3%。

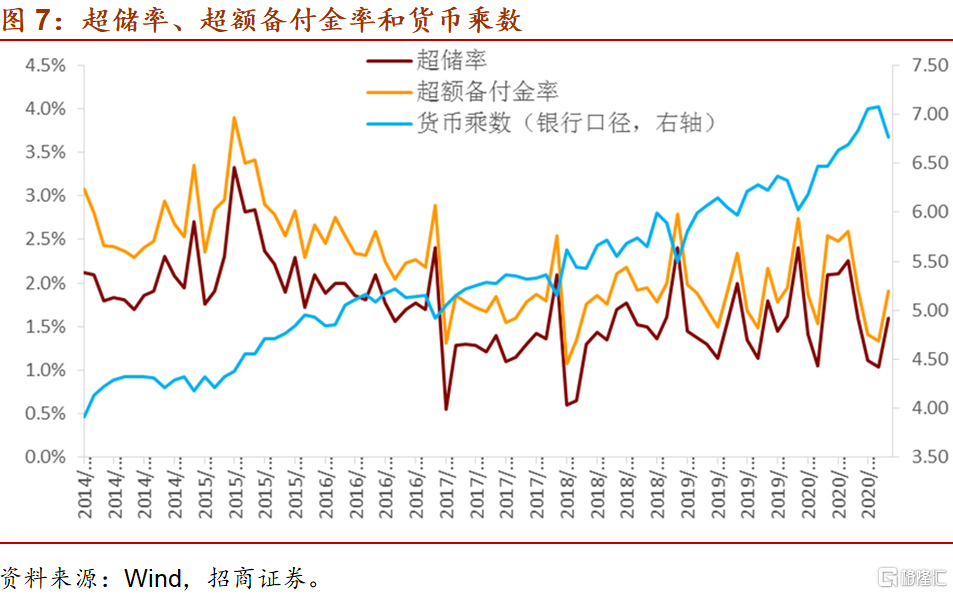

我们再来看金融机构的资产端,一般而言,在流动性资产充裕背景下的去杠杆称之为主动去杠杆,对应流动性边际松弛;在流动性资产紧张背景下的去杠杆称之为被动去杠杆,对应流动性边际收紧。对于银行而言,我们认为,观察流动性资产充裕与否的关键指标是超额备付金率,其与货币乘数基本保持负向相关关系(除降准形成的干扰之外)。9月银行超额备付金率录得1.9%,大幅高于前值1.3%,有季节性因素的回升,但也只落入我们定义的中性区间。9月货币乘数录得6.77,大幅低于前值7.07。综合来看,9月的数据比较有趣,三大数量型指标全面上升,似乎应该对应货币政策松弛,与市场各类资产价格表现不符。我们认为其中的原因有以下几点:第一,9月基础货币净投放逾1.7万亿,大多数以超储的形式回流至央行,可能是为了满足季末考核,也可能是其他原因,总之对于银行而言,这似乎是一笔看得到摸不着的钱;第二,国庆、中秋假期重合,叠加疫情影响,资金漏出量较大,表现在M0环比、同比的大幅增长;第三,实体部门融资需求旺盛,三大实体部门负债增速9月全面上升,基本直接拉升至本轮顶部位置。整体来看,我们认为,9月货币政策并未有所松弛,目前的压力仍主要集中在银行端,一个是总量上较低的超额备付金率,一个是结构上存单的量价齐升。我们预计,10月应看到较大规模的基础货币回笼,好的消息是,10月以来存单余额基本保持平稳,但价格何时触顶仍有待观察。目前政策的目标应开始由金融去杠杆转入实体去杠杆;按照两会给出的三大目标(1万亿特别国债、3.75万亿地方政府专项债、3.76万亿赤字),财政政策仍有小幅空间,年内政府部门负债增速高点有望达到17%左右,9月末为16.1%,对实体部门负债增速进一步带动的幅度已相当有限。

对于非银金融机构而言,我们认为,观察流动性资产充裕与否的关键指标是其存款余额的同比增速。我们在这里选取计入M2的非银金融机构存款,数据显示,9月该数据同比增长10.0%,高于前值7.1%,结合负债数据,我们认为8月以来非银金融机构流动性压力进一步增加的幅度已比较温和。

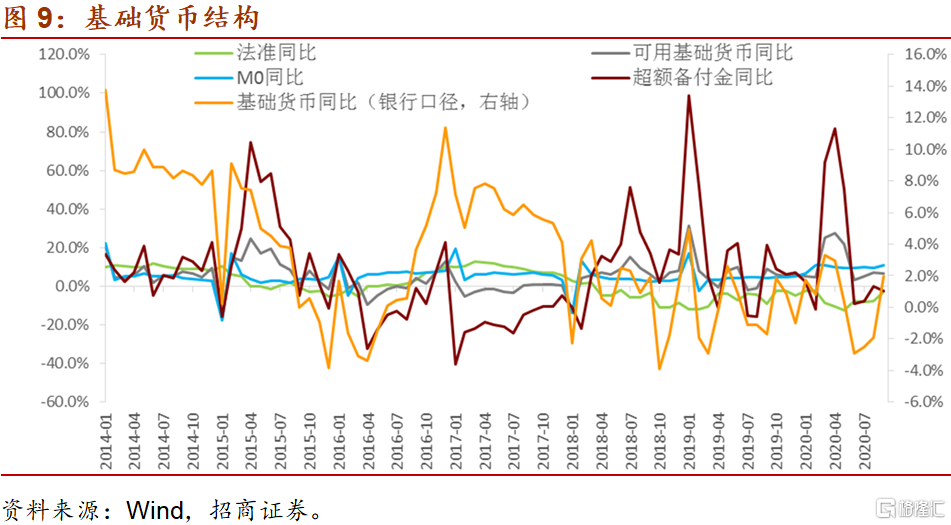

合并银行和非银金融机构来看,再考虑到宏观杠杆率上升的速度,我们倾向于认为,经历了5-9月的连续收紧后,后续货币政策进一步收紧挤压金融机构的空间和力度都在衰竭。从基础货币供给的角度来看,9月末其余额同比增长2.0%,前值同比下降1.9%。

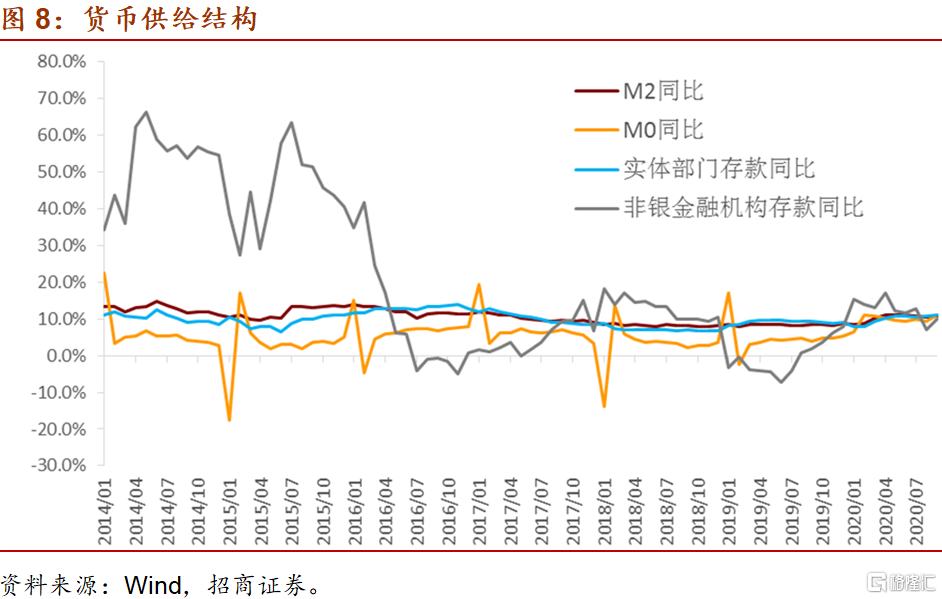

此外,根据标准M2的定义,即四部门(家庭、政府、金融机构、非金融企业)持有的可动用的现金和存款,我们构建了新的广义货币供给指标(NM2),数据显示,其与M2的走势相似,但2017年以来绝对水平更低,反映了金融去杠杆力度更大的影响。不过,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的重点。2019年以来,政府逐步带动实体部门增加杠杆,货币整体中性,抑制金融杠杆。在今年3-5月,上述情况发生逆转,示金融机构加杠杆的速度超过实体。但在5月以来政策的打压下,NM2持续表现偏弱,9月NM2同比增速回升至10.3%,高于前值9.8%,继续低于M2同比增速(10.9%)。

三、 资产配置

总体来看,多数数据表现在我们的预期范围之内,因此我们基本维持之前的观点和逻辑不变。债市的利好因素在逐步积聚,经历了5-9月的连续收紧后,后续货币政策进一步收紧挤压金融机构的空间和力度都在衰竭。目前政策的目标应开始由金融去杠杆转向实体去杠杆。实体部门方面,非金融企业负债增速的顶部或出现在7月,且后续杠杆去化更可能是主动为之,而非政策挤压;9月家庭负债增速继续上升,超出我们预期,但根据现有政策目标,我们仍预计其会在短期内见顶,随后房地产也将再度转入下行周期;政府负债增速还有上升空间,但日益狭窄,对于实体部门负债增速的拉动有限。根据现有数据,实体部门负债增速可能在10月份附近达到本轮顶部。综上所述,我们继续维持之前有关天平向债券倾斜的判断。在非金融企业主动过去杠杆的背景下,除非政策转向放松,否则很难出现指数级别行情,最好的情况就是行业集中度上升之下的结构性行情。债券方面,7月下旬以来,我们转为不再悲观,认为配置价值已经在逐步显现;8-9月份政府债务快速扩张,但货币政策的克制超出我们的预期,应是造成期间债券下跌的主因。目前来看,实体部门融资已基本见顶,政府债发行存在低于预期的可能;而货币政策方面,存单余额10月以来有所下降,存单利率亦有逐步见顶之势。合并来看,债券收益率或已触及顶部区域(3.2%附近)。后续重点关注存单量价和商品价格。

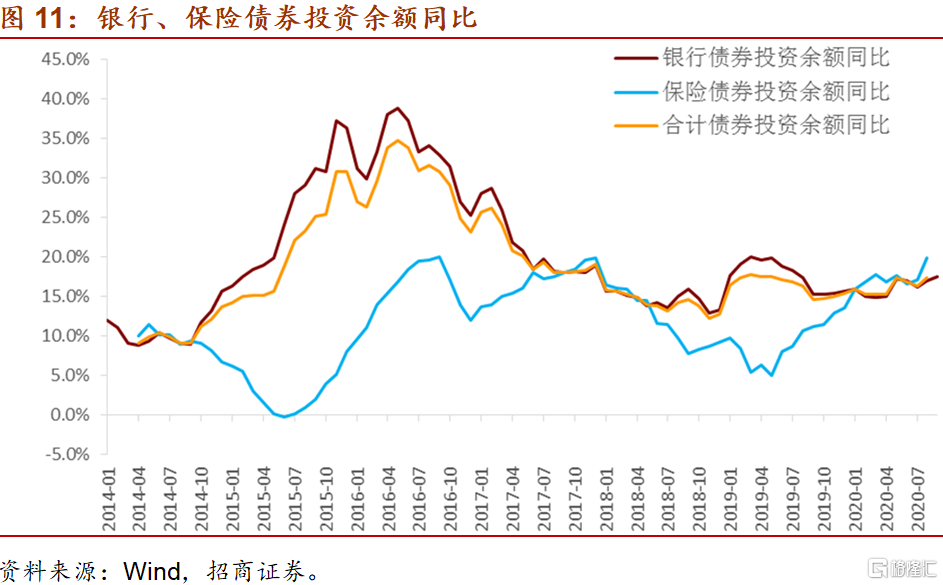

2020年9月,银行债券投资余额同比增速录得17.5%,连续两个月上升,显示银行配置力度有所增强;与此同时,9月银行资产余额增速亦有小幅上升,但在超额备付金率偏低的约束下,银行进一步扩表的动能不足。

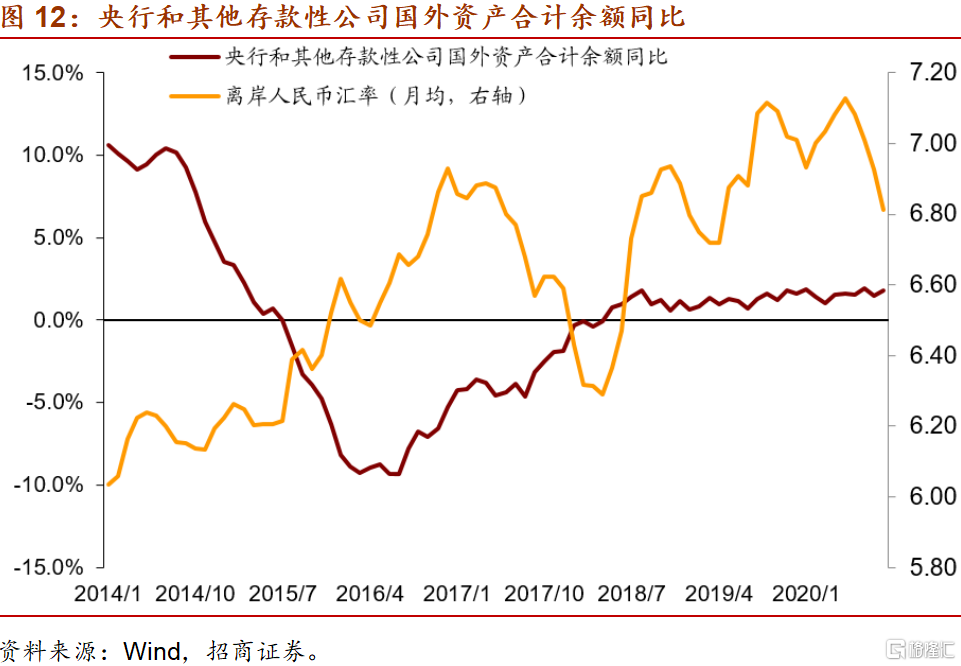

对于商品和汇率而言,在中国政策重回放松之前,我们对商品持悲观看法,CRB现货综合指数6月底以来的上升或更多来自于海外的恢复和供给的收缩,持续上升的动能不足。汇率方面,6月以来人民币对美元的强势更多与国内政策收紧有关,资金流入的力度有限,央行和银行合计国外资产余额增速4月以来有所上行,但9月录得1.8%,略高于前值1.5%。另一方面,9月数据显示,美国政策继续收敛,9月国债余额同比增速录得18.6%,8月同比增长19.0%,后续需要观察美国新一轮刺激计划的出台和规模,考虑到目前美国国债余额已超过27万亿美元,同比增速接近20%,明年转向边际收紧概率极大。美国经济表现相对良好,如果美国政策放松力度不及预期,那么美元大概率会出现反转,从而兑人民币构成压力;综合来看,我们认为人民币进一步升值的空间已经不大。中长期来看,若中国和美国名义GDP增速进一步缩小,将意味着中国相对美国优势的减弱,中国将面临资金外流和本币贬值的压力。

对于房价而言,在家庭部门去杠杆的背景下,一二线等前期涨幅较大地方的房价大概率会继续震荡下跌。