下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如今,随着科技创新、行业需求增加以及政府利好政策扶持等,IT教育行业发展得如火如荼,但中高端的技术研发人才仍愈发稀缺,促进IT教育行业进一步发展。在教育部的《制造业人才发展规划指南》中就指出,由于预期中国未来十年新一代信息技术行业将快速增长,软件及信息技术服务行业将存在巨大的人才供需缺口,预计人才供需缺口在2020年将达到750万人,并预计在2025年继续扩大到950百万人,总需求预计将达到2,000万人。

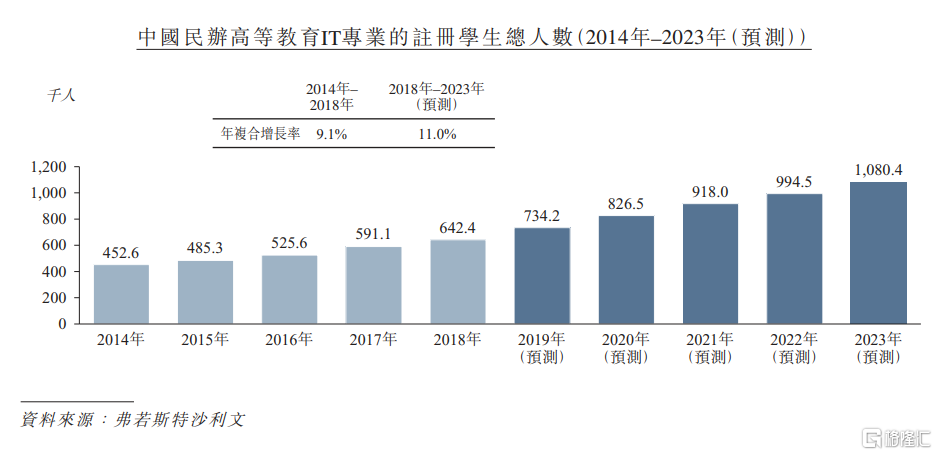

根据弗若斯特沙利文报告,若以收入计算,中国软件及信息技术服务行业的市场规模从2014年的3.7万亿元(人民币,下同)增至2018年的6.3万亿元,年复合增长率为14.2%,并预计在2023年达到12.6万亿元,自2018年起的年复合增长率为14.9%。同时,按注册学生总人数计算,中国民办IT高教行业的市场规模则从2014年的约45.26万人增至2018年的约64.24万人,年复合增速为9.1%。受中国未来IT行业发展向好的推动,预计2018年至2023年的年复合增速将为11.0%,上行空间充裕且增速提升。

在巨大的IT行业人才供需缺口下,民办IT高教第一股东软教育(9616.HK)也因此成为今年港股教育行业继华夏视听教育后又一个备受关注的新股,认购期间即获得超过300倍的认购倍数,其中基石投资者认购股份约占总发售股份的43.2%。与华夏视听教育专注于传媒艺术教育+影视制作务的业务模式相仿,东软教育自成立起就深耕于其具备传统优势的IT教育领域,目前已形成了以全日制学历高等教育服务为基本业务,同时辅以继续教育业务、教育资源与数字工场业务为两翼的数字化人才教育服务生态体系,业务价值稀缺。

持续孵化IT高教服务领域的核心竞争力,龙头地位稳固

东软教育原是老牌IT龙头东软集团(600718.SH)的教育分支,始于2000年成立的大连东软信息学院,并于2003年陆续成立了成都东软学院和广东东软学院的前身,目前能够提供本科、专科及专升本课程。依托于东软集团输出的声誉及技术支持,东软集团已开发了一个全面的IT相关专业集群,涵盖对IT人才有高需求的众多行业领域,如计算机科学、电子信息、数字媒体、信息管理服务及健康医疗科技等。根据弗若斯特沙文报告,于2018/2019学年,就中国民办高等教育机构提供的IT专业数量及IT专业在校学生人数而言,东软教育在中国所有民办高等教育机构中分别名列第一和第二位。2019/2020学年,在东软教育的36,066名在校生中,有将近45%的比例都报读了IT专业。

于2019年12月,大连学院的计算机科学与技术、软件工程及数字媒体技术三个本科专业更被国家教育部认定为国家首批一流本科专业建设点,获批数量在所有民办高校中位列第一,也是这三个专业唯一入选的民办高校。据了解,在最新开展的2020/2021学年,围绕着“IT+健康医疗科技”领域,大连学院及成都学院又分别开设了多个新兴热门专业,包括医学信息工程、人工智能工程及大数据管理等,持续挖掘IT教育领域的需求趋势。

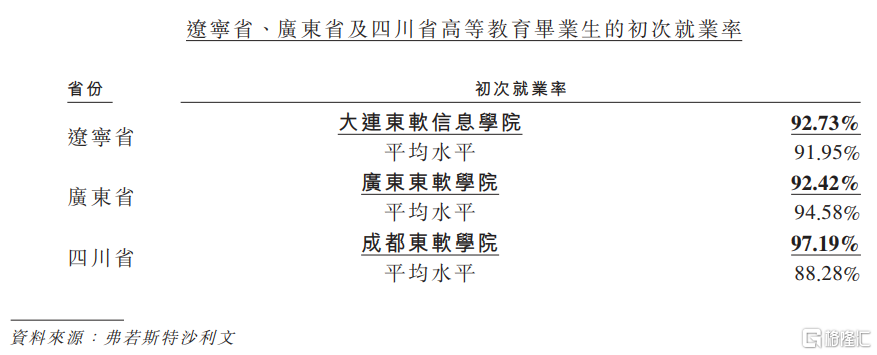

以上的多个“第一”和“唯一”,都印证东软教育在IT高教服务领域强劲的核心竞争力。在东软集团的支持下,东软教育还开展了广泛的校企合作,实现学生不出校门即能感知行业产业环境,目前已与百度、IBM、联想、HP、Intel、Concentrix、埃森哲等700多家企业开展了深度合作。鉴于卓越的教学水平,2018/2019学年三所学校的毕业生初次就业率均超过92%,显著领先于各自所在省份的平均水平,也推动学校的招生分数线水涨船高。2020/2021学年,大连学院的高考理工、文史录取分数高于辽宁省的本科控制线59分及32分,成都学院及广东学院各专业的录取分数线也均高于省内本科控制线的14至32分不等。

继续教育业务范畴广泛,疫情期间线上平台获人社部首批推荐

依托于三所大学的品牌示范效应及优势资源,东软教育延伸出了成人高起专、成人专升本、成人教育网络化等学历继续教育业务,以及高等教育自学考试助学业务,截至2020年6月30日共有超过4,500名学生就读以上继续教育课程。同时,东软教育还承接由政府、企业和院校等委托开展的各类非学历短期培训业务,现有国家、省、市各级政府等机构认定的培训资质30项。2020上半年,东软教育共签约了17个机构客户的培训项目,实施项目参与学员达10,839人,其中的10,573人均成为线上学员。疫情期间,东软教育的智慧教育平台线上培训累计服务267家企业的9,039名员工,公司也因此被人社部认定为首批推荐的50家职业技能线上平台机构之一。

2020年3月,东软教育收购了天津睿道90.91%的股权,进一步将继续教育业务范畴扩展到了个体客户。根据弗若斯特沙利文报告,就2019年面向个体学员提供的IT培训服务所产生的收入而言,天津睿道于全国IT和互联网职业技能培训提供商中排名第七位,每年能够吸引超过4,000名个体客户参加其短期的培训课程,平均每位客户产生的收入约为16,000元。

搭乘数字经济东风,教育资源成功应用400余家高校

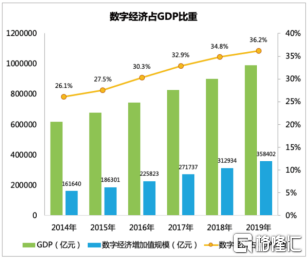

在中国信通院最新发布的《中国数字经济发展白皮书(2020年)》中显示,2019年我国数字经济增加值规模已达到35.8万亿元,占GDP比重达到36.2%,占比同比提升1.4个百分点,2019年数字经济发展对GDP增长的贡献率达到67.7%,成为驱动我国经济增长的核心关键力量,也昭示数字经济赛道发展的红利。

一直以来,东软教育的三所大学统一贯彻落实TOPCARES方法学及混合式教育模式,以此指导各校专业建设与课程体系建设,开发相应的教育教学内容,并保证教育教学质量标准的一致性和可复制。借以强大的应用研究与开发团队,东软教育可以将三所大学经过实践验证的先进教育理念、方法、模式、体系、标准等数字化、产品化、平台化,以O2O、轻资产、少人力的“3+N”商业模式,向众多普通本科和职业院校输出教育产品与服务,为合作院校教育改革和创新赋能。

东软教育构建“数字工场”作为教育资源输出的实施载体之一。据悉,公司已在沈阳、大连、广州等各地建设了10个数字工场交付中心,共能容纳5,700名学生进行实地训练。自2017年以来,东软教育的教育资源已成功应用于400余家本科和职业院校,每年在读学生数量达到近万人规模,合作院校中有31所中国“双一流”建设高校。根据弗若斯特沙文报告,按截至2020年3月31日使用IT增值教育服务的学校客户数量计,东软教育于中国IT增值教育服务提供商中位列第二。

小结

在独特的“一体两翼”业务模式下,2017至2019年度,东软教育分别实现收入7.31亿元、8.53亿元以及9.58亿元,年复合增长率为14.5%;经调整净利润1.43亿元、1.73亿元及1.96亿元,年复合增长率为17.1%,盈利水平整体稳健趋升。其中,相应期内,继续教育及教育资源与数字工场的收入年复合增速分别为32.4%及62.6%,显示东软教育外延的“两翼”正处于高速爆发期,除高等教育业务外的第二、三条增长曲线已经同步起跑。撇除今年上半年疫情对东软教育业务带来的短暂影响,考虑到IT教育及数字经济产业的发展红利,公司长期的业务价值看点颇多。