下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资者的情绪如同钟摆,总是从一个极端到另一个极端。如果在三年前有投资者试图在底部买入新东方和好未来等曾经的教培龙头,大概率会被多数人嘲笑,即使在当时这两个公司的估值已经跌破1倍的市净率。但如果有投资者能在曾经的底部坚守常识,三年后将获得超过10倍的投资回报,新东方和好未来的估值甚至超过三年前的历史高位。

所以,常识特别重要,便宜就是硬道理。

后视镜看,教培赛道之所以能够涅槃重生,还有特别重要的两个点,一是与大部分下行周期的行业不同,教培行业在下行周期并没有经历惨烈的价格战,终端用户的价盘不降反升;二是行业内头部公司并没有选择躺平,而是继续负重前行,努力为股东创造回报。

与此同时,教培行业的效应让不少投资者重新关注高教赛道。从逻辑上看,高教赛道也确实类似启动前的教培,估值便宜、头部公司业绩持续增长,只等待行业基本面跟市场情绪面的共振。

进一步看,高教板块内的东软教育,又可以说是最值得投资者关注的头部公司之一。

一、核心业务稳健增长,派息比例大幅提升

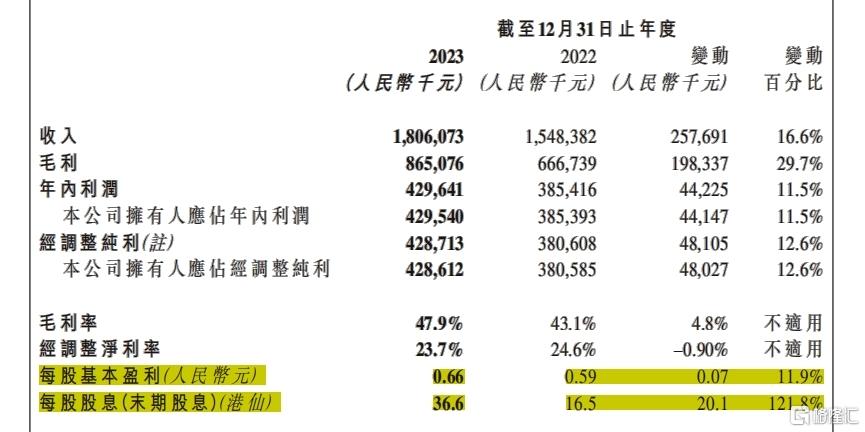

数据看,公司2023年业绩延续上市至今的稳健趋势,公司收入同比提升16.6%至人民币18.06亿元,毛利同比提升29.7%至人民币8.65亿元,毛利率同比提升4.8个百分点至47.9%,经调整纯利同比提升12.6%至人民币4.29亿元,经调整净利率为23.7%。

来源:公司公告

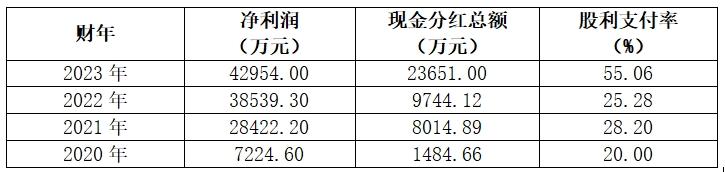

其次,公司不仅延续上市至今的派息,而且2023年大幅提升派息比例,每股股息同比提升121.8%至36.6港仙,折合股息率约55%。

来源:公司公告

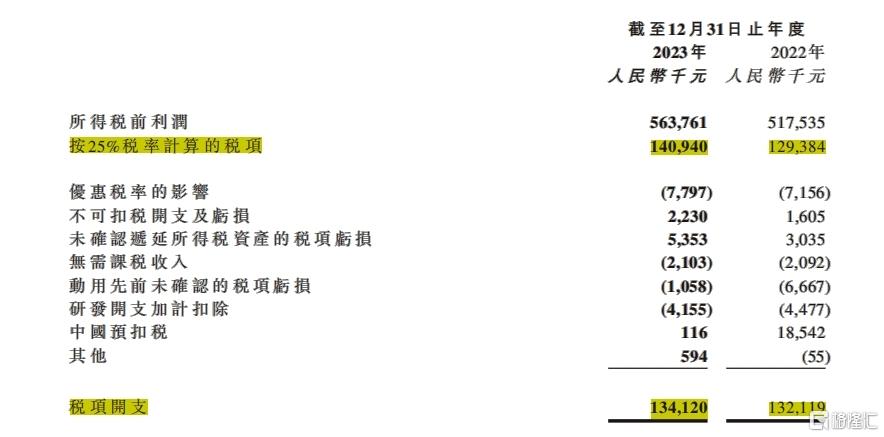

并且,与板块内大部分公司不同,东软教育无论是在税收还是土地折旧,完全是按照普通企业的标准做账,也是很少有的缴纳企业所得税的民办大学。回过头看,东软教育曾经的保守反而是高瞻远瞩的合规经营,与高教行业的政策导向保持同步,旗下三所学校基本没有转为营利性民办院校的政策性障碍。

来源:公司公告

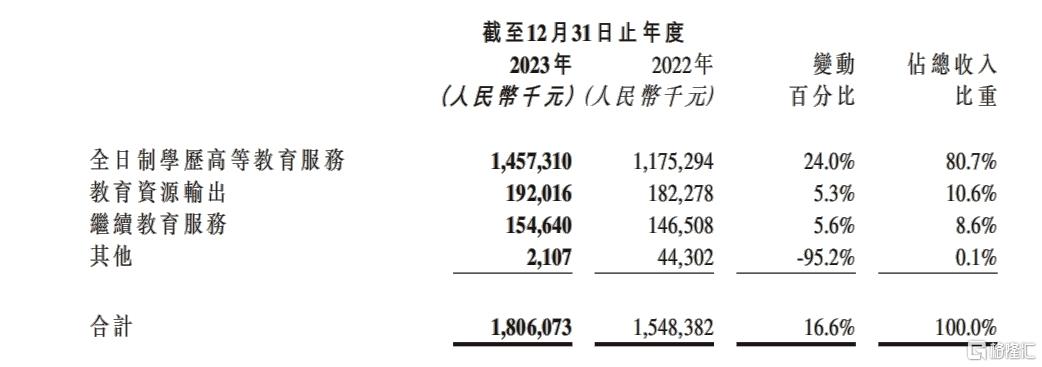

分业务看,期内公司三大核心业务全部实现同比增长,其中全日制学历高等教育服务同比增长24%至人民币14.6亿元,占总营收比例提升至80.7%。

来源:公司公告

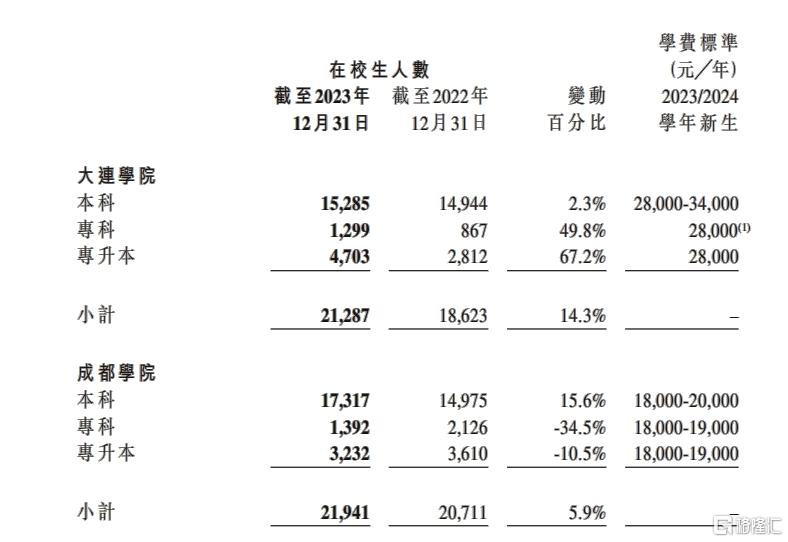

学校方面,期内公司三所大学的优秀的办学质量受到来自全国学生、家长的广泛认可,学生规模在2023/2024学年继续实现稳中有进。2023/2024学年,三所大学新生报到人数超1.8万人,较2022/2023学年增长约3.0%;新生完成报到后,三所大学的在校生人数近5.7万人,比2022年同期增长约7.5%,再创历史新高。

来源:公司公告

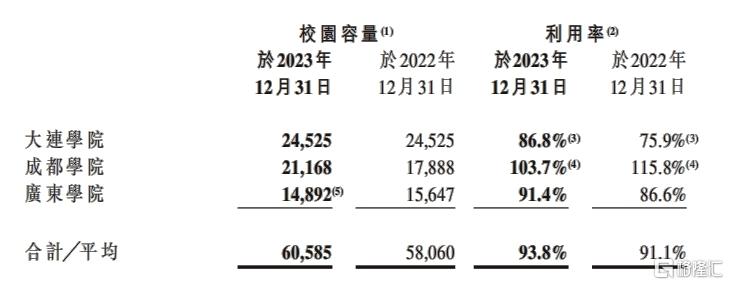

为容纳日益增加的在校生,公司近年来开展了多项校园扩建工程,三年内校园容量增长约2万张床位。

2023年8月,成都学院八期工程学生公寓主体工程顺利竣工,并已于下半年投入使用,新增校园容量约3,200张床位。截至2023年12月31日,三所大学校园容量已超6万张床位,全日制学历高等教育业务对校园容量综合利用率约94%。

来源:公司公告

办学成绩上,大连学院办学至今已获批7个国家级一流本科专业及8个省级一流本科专业,数量位居全国民办高校之首。同时,大连学院有3本教材入选教育部首批「十四五」职业教育国家规划教材;在中国高等教育学会发布的「全国民办及独立学院教师教学发展指数」,自2019年至2023年连续第5年位列全国第一。

成都学院于2023/2024学年新开设供应链管理和虚拟现实技术2个本科专业,均已顺利完成招生。已获批1个国家级一流本科专业及6个省级一流本科专业,其于报告期内教学质量继续稳步提升。

广东学院已获批3个省级一流本科专业,其于报告期内教学质量继续稳步提升获批1门国家级一流本科课程-程序设计基础,累计获批1门国家级一流本科课程及20门省级一流本科课程;在中国高等教育学会发布的「全国民办及独立学院教师教学发展指数」,广东学院排名上升至全国第12名,位列广东省第一。

学生就业方面,得益于公司优质的教学质量,东软教育的学生可以在就业创业市场中迸发更鲜活的创造力与更强韧的生命力。截至2023年12月31日,大连学院和成都学院的2023届毕业生毕业去向落实率均达约95%,广东学院2023届毕业生毕业去向落实率达约90%,在后疫情时代就业市场的严峻形式下依旧保持较高的毕业去向落实率。

二、打造全方位产品矩阵,两翼业务蓄势待发

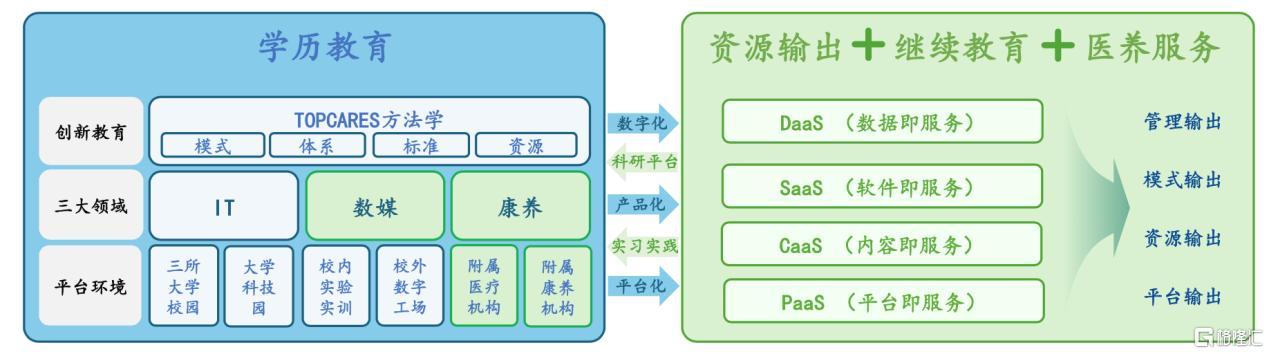

相比于板块内其他院校采取并购的成长逻辑,公司基于自身独有的产业资源和20余年优质教育资源的沉淀,开拓了独有的教育资源输出业务,属于轻资产扩张模式。

逻辑上,公司之所以能够实现优质教育资源的多地复制,核心在于公司在教学过程中充分利用自身优势,与生俱来的产业基因与应用型人才的培养目标,使得公司能够敏锐感知、主动把握校企合作协同育人的契机,以求真正实现学生不出校门即可掌握企业所需,步入岗位即可应用学校所学。

具体执行上,公司顺应教育数字化转型趋势,以科技赋能教育为主线,依托在IT领域二十余年的实践积累与办学积淀,融合校内外教育专家与技术专家,构建了强大的产品研发团队,并凭藉安全可靠的大数据平台支持,将三所大学经过实践验证的先进教育理念、方法、模式、体系、标准等数字化、产品化、平台化,研发了一系列数字化教育产品,形成从平台到内容、从软件到硬件的全方位产品矩阵,为两翼业务的拓展提供了有力支持。

报告期内,东软教育共与104家院校及机构签订了112份教育教学平台合同与19份实训室产品合同,销售教育教学平台与实训室产品以及及配套教学内容,实现收入约人民币8,100万元。同时,公司与62所院校展开了产业学院和专业共建合作,合作项目总数280个,覆盖学生约2.4万人,实现收入约人民币7,900万元。此外,2023年公司与7所新院校签订了专业共建或产业学院共建合作协议,计划于新学年开展合作。

在继续教育业务领域,公司业务策略分为2B培训、2C培训和学历继续教育。

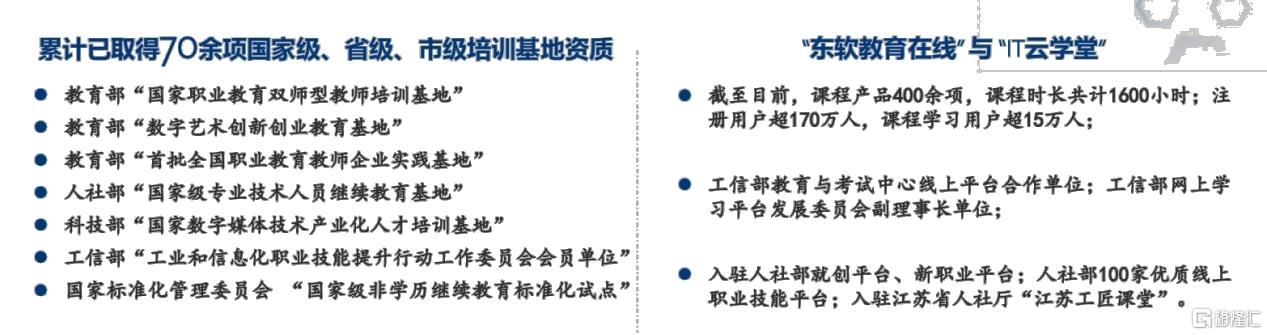

2B培训,公司依托已有的70余个国家级、省级、市级、行业级培训资质,实现业务的爆发式增长。报告期内,为全国20个省级区域的70家机构实施2B培训项目166个,覆盖学员约2.5万人,服务学员人数超2022年学员人数的3倍。

2C培训,期内公司依托已有的东软教育在线、东软IT云课堂等在线教育平台,进一步深化升级线上线下融合的交付体系,优化培训交付质量并提升培训交付效率。2023年,2C培训业务全年培训人数约2.5万人;东软教育IT云学堂上线课程产品400余项,课程长度累计约1,600小时,构建了东软教育「泛IT」全阶段一站式在线学习体系。

学历继续教育,期内公司三所大学学历继续教育新增专业14个,三所大学合计开设专业38个,在校生人数约5,000人。

与此同时,随着上世纪50至60年代出生的有事业、有学识、有眼界的长者逐渐步入退休生活,从需求端倒逼养老理念改变和产业多元化发展。针对老年人时间充裕的实际,以及在学习、社交、健康等领域的个性化需求,东软教育打造特色“LIFECARES”乐、养、医、学、为一体化的医养新模式。通过多个模块的独立或组合实施交付,用一流的医养服务与平台服务为老年人美好生活赋能,实现“老有所乐、老有所养、老有所医、老有所学、老有所为”。

展望未来,东软教育通过持续的业务探索已经构筑起“教育+科技+医养”一体化融合新生态。相比于传统教育发展模式,“教育+科技+医养”一体化的发展模式能够共享现有各类优势资源,面向更广泛的组织、个体提供科技创新服务,不受物理空间约束,投资更小,收益更高,市场广阔,更具确定性。而且非常重要的是,这个发展模式不受学历教育指标的约束,意味着东软教育能够通过做强“一体”的方式持续赋能“两翼”业务,两者形成正反馈,进而顺利开辟学历教育外的第二成长曲线。

从行业监管的角度,东软教育的办学模式也符合未来的发展趋势。在过去的一年,职业教育的发展迎来多个政策利好。近日,教育部等四部门也发文,实施数字技能产教融合工程,支持企业与普通高校和职业院校共建联合学院、实验室、实习基地等。

三、结语

回归到股票角度,静态看,公司现有市值扣除派息后对应2023年盈利估值仅低至4倍PE,而且未来大概率每年还有超过10%的股息率。动态看,假设公司未来每年的盈利保持10%的增速,基本上只需要5年左右就可以通过股息收回投资成本。

历史上看,公司上市至今业绩稳健增长,持续派息与中小股东分享业务增长,基石投资者从未出现减持,而且公司业务经营合规。另一方面,东软教育独特的数字人才生态教育体系已经初步建立,将给未来的快速增长打下坚实的基础。

换言之,当前价位投资东软教育,不仅可以赚到业绩稳健增长和股息的钱,如果行业监管的趋势继续向好,投资者情绪将有可能随时类似教培行业出现重大拐点,公司股价也将有可能随时实现数倍的上涨。