下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股回调,恒生科技指数一度大跌至2.6%,最终收跌1.56%,恒指、国指分别下跌1.27%、1.04%。

盘面上,科技股、金融股、中字头股集体表现萎靡,网易跌4%,京东业绩超预期涨6%。外围利空下,生物科技股全天维持大跌,药明系个股跌幅较大。委员建议全面禁止未成年人网游,手游股表现低迷。午后多只新晋港股通概念集体回调,优必选午后曾转跌,此前一度飙涨超60%。另一方面,美联储降息预期升温国际金价再创新高,黄金股继续上涨,紫金矿业、中国黄金国际逼近历史新高;国际油价上涨,石油股普遍上涨,中海油再度刷新上市新高价。

具体来看:

多只新晋港股通概念集体回调,优必选微涨,此前一度涨超60%;君圣泰医药涨2%,此前一度涨31%;宜明昂科涨幅收窄至48%,此前一度涨97%;第四范式涨幅收窄至27%,此前一度涨94%。

CRO概念遭遇重挫,药明生物跌超21%,药明康德跌超20%,康龙化成跌超16%,泰格医药跌超8%,昭衍新药跌超7%。

消息面上,3月6日,美国参议院国土安全委员会投票通过一项法案,该法案可能以国家安全为由限制与华大基因和药明康德等中国生物科技公司的业务往来。药明康德公告称,药明康德既没有人类基因组学业务,现有各类业务也不会收集人类基因组数据。

游戏股走弱,祖龙娱乐跌超9%,友谊时光、心动公司跌超5%,网易、IGG跌超3%,网龙、中手游跌超2%。

消息面上,全国政协委员洪明基赞成管控大学生玩游戏时间,全面禁止18岁以下的未成年人玩网络游戏。

体育用品板块走低,滔博跌超4%,李宁、安踏体育跌超3%,特步国际跌超2%。

教育股下跌,思考乐教育跌超7%,卓越教育跌超2%,东软教育跌超4%,新东方跌超3%。

汽车股回调,理想汽车、小鹏汽车跌超5%,长城汽车、比亚迪、零跑汽车跌超2%,广汽集团、吉利汽车跌超1%。

黄金、铜等金属板块领涨,五矿资源涨超14%,中国有色矿业涨超9%,洛阳钼业、中国铝业涨超4%,中国宏桥、紫金矿业、江西铜业涨超3%,招金矿业、山东黄金涨超2%。

消息面上,美联储主席鲍威尔昨晚重申很可能在今年内降息。国际金价周三持续上升,再创纪录新高。

石油、煤炭板块走强,中国海洋石油涨2.75%,股价创历史新高,中石油、兖矿能源、兖煤澳大利亚、中煤能源涨超1%,中国神华等跟涨。

民生证券牟一凌认为,当企业盈利格局长期发生变化后,以资源品为代表的实物资产挂靠的上市公司价值仍然不可估量,首要推荐仍然与资源品相关:油、铜、煤炭、资源运输(油运等)、铝和贵金属。

个股方面,京东大涨6%,现报94.55港元,总市值2974亿港元。公司2023年Q4营收3061亿元,上年同期2954亿元,市场预期2999亿元;2023年全年收入为人民币10,847亿元,较2022年全年增加3.7%。京东将于截至2027年3月的未来36个月内回购价值不超过30亿美元的股份。

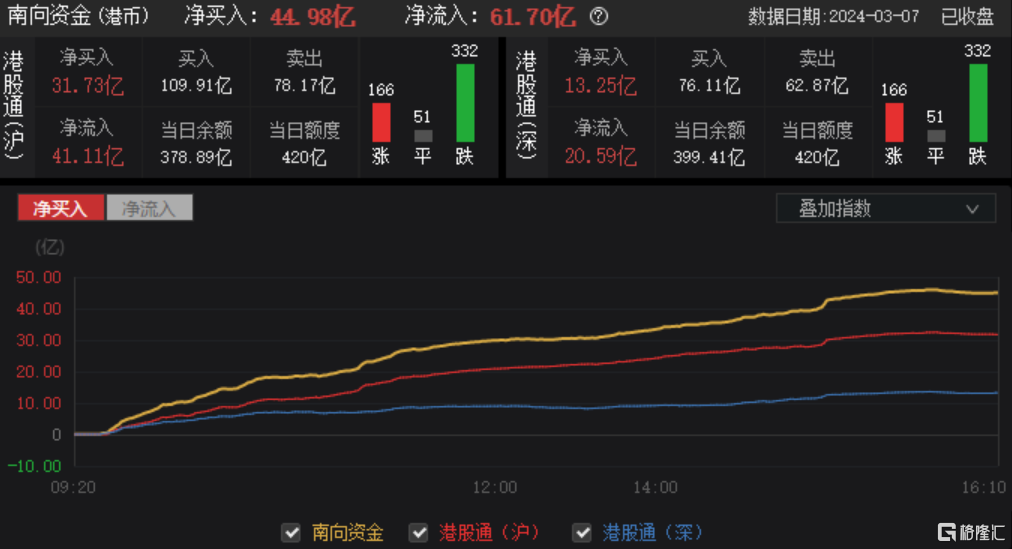

今日,南向资金净买入44.98亿港元,其中港股通(沪)净买入31.73亿港元,港股通(深)净买入13.25亿港元。

展望未来,中金公司认为,政策托底有望推动市场短期反弹,投资者可以采取“捡便宜”策略。不过,在更多利好性政策兑现前,当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是建议核心关注的三条主线。