下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:10.50 港元

公司总计收购了浙江连天美 60%的股份权益。浙江连天美是中国领先的医美综合服务集团。其目前于杭州运营 2 家私立医美医院且拥有 24 项注册专利。

在管面积预计将于 2020 年下半年至 2022 年录得强劲增长。公司收购了两家总在管面积达到约 2,570 万平方米的第三方物业管理公司。我们预计物业管理服务的在管面积将在 2020 年末激增至约 4,500 万平方米并于 2022 年末进一步增长至约 7,500 万平方米。

“一体两翼”战略将于未来结出硕果。目前,公司的主营业务主要包括住宅物业管理和商业运营。得益于第三方物业管理公司的收购以及持续发展的增值服务业务,公司对母集团的收入依赖将大幅降低而物业管理的收入结构也将得到进一步的优化。经过多年的发展,公司当前在大健康板块的布局主要包含康养服务、医美服务以及中医药服务等。公司还建立了一个线上线下平台来进一步整合公司的几大业务板块。我们预计大健康业务将在不久的将来成为公司新的增长引擎。

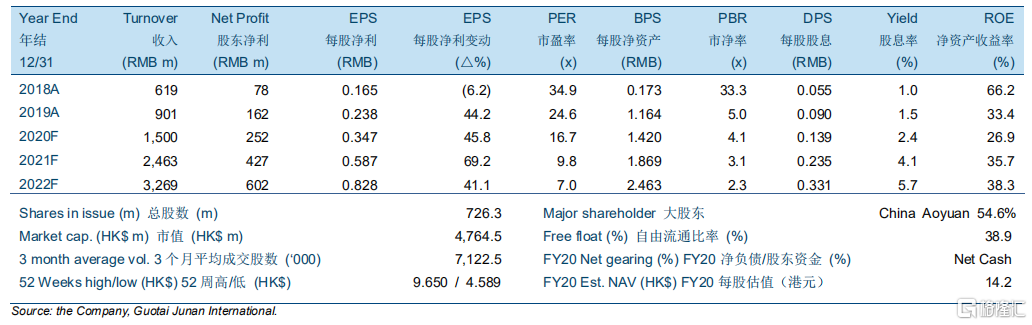

我们上调目标价至每股 10.50 港元同时上调投资评级至“买入”。目标价分别相当于 26.7 倍/15.8 倍/ 11.2 倍 2020-2022 年市盈率。风险因素:低于预期的平均每平方米管理费率,第三方收购及大健康业务存在不确定性。