下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔 许茹纯 朱成成

来源:追寻价值之路

和2月份疫情前相比,很多股票的远期基本面没太大变化,且当前利率已经比2月份时还高,但不少个股涨幅(估值)翻倍,这背后的主要原因是从3月到7月我们经历了史无前例的全球货币宽松。8月份以后,我们判断流动性出现边际拐点已经出现,这意味着市场“生拔估值”阶段将结束,流动性环境变化下估值收敛是当前市场调整的核心逻辑。往后看,市场很难再“生拔估值”,行情主线核心是盈利复苏能否持续,建议重点关注PPI回升过程中有盈利弹性品种。

流动性驱动的“生拔估值”行情阶段已经结束

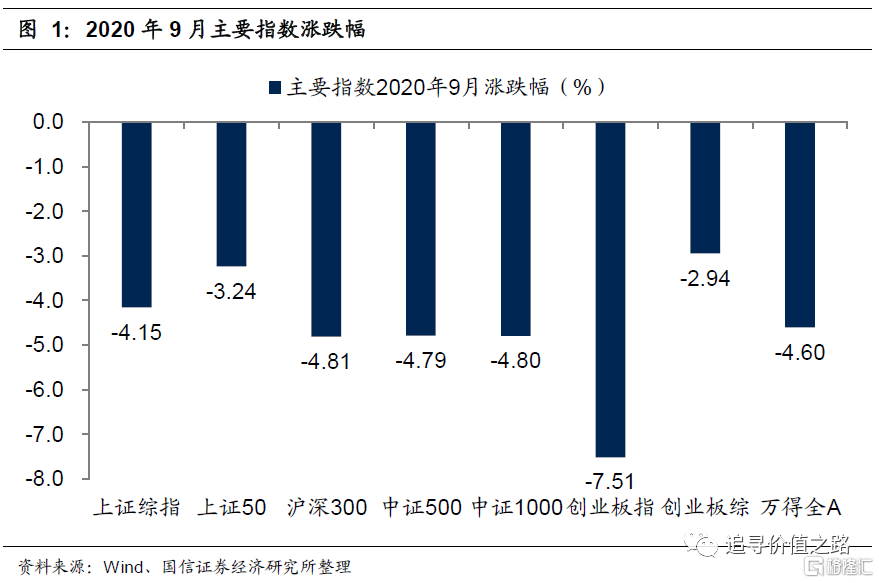

进入9月份后,A股市场行情开始接连出现调整,截至9月9日,Wind全A指数本月累计下跌4.6%,前期涨幅较高的创业板指跌幅更大,本月已经累计下跌了7.5%。

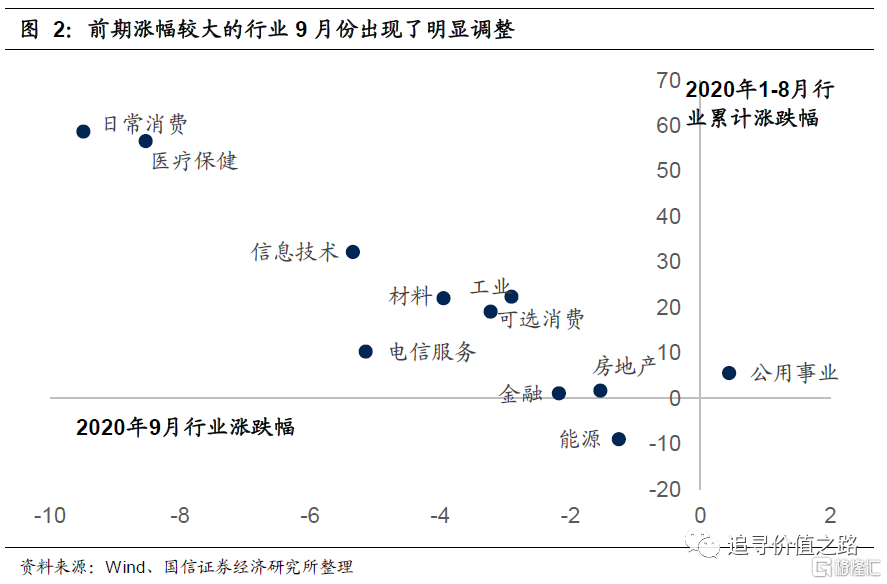

从近期的市场表现来看,当前“生拔估值”的行情已经发生了变化。对比各行业指数的涨跌情况可以发现,此前股价不断提升的消费、医疗、科技等行业也是此轮下跌过程中调整幅度最大的三个板块,而前期滞胀的强周期属性板块相对抗跌,板块间的估值差异开始在收敛。

(我们在此前的报告中专门讨论过估值分化的问题,早在8月初《观市杂谈之十三:估值分化或收敛》的报告中我们就提出市场或将出现极端估值差收敛的行情特征,随后在《市场思考随笔之五十:“永动机”的风险》中明确指出“永动机”的高估值存在风险。)

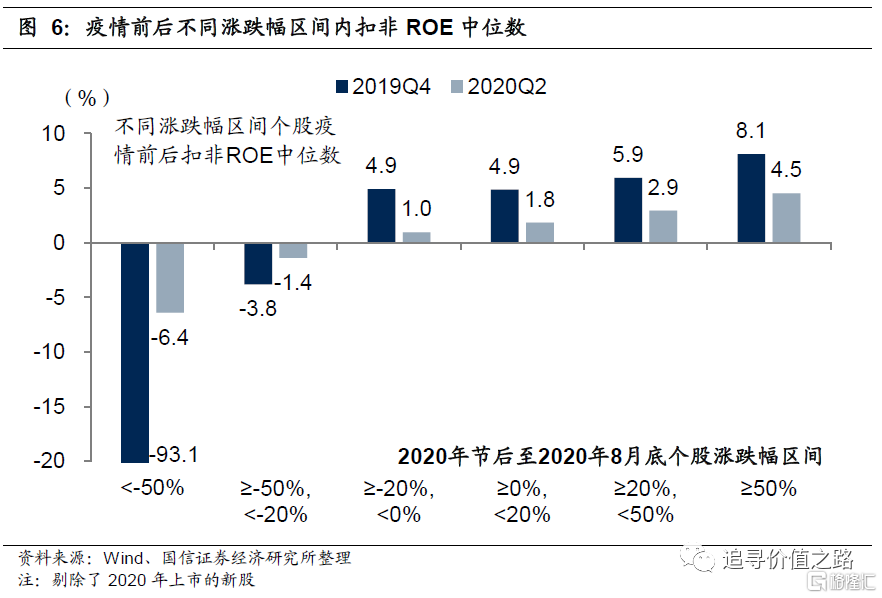

在此轮调整前,A股市场的行情表现非常不错。我们统计了今年春节后至8月底全部A股股票的收益率分布范围,为剔除新股上市造成的影响,这里的样本仅包含2020年1月1日以前上市的股票,总计3747家上市公司。从统计结果可以看到,今年春节后至8月底,全部A股中有超过七成的公司上涨,涨幅超过50%的股票数有704个,而其中,多达221家公司股价翻倍,涨幅超过了100%。

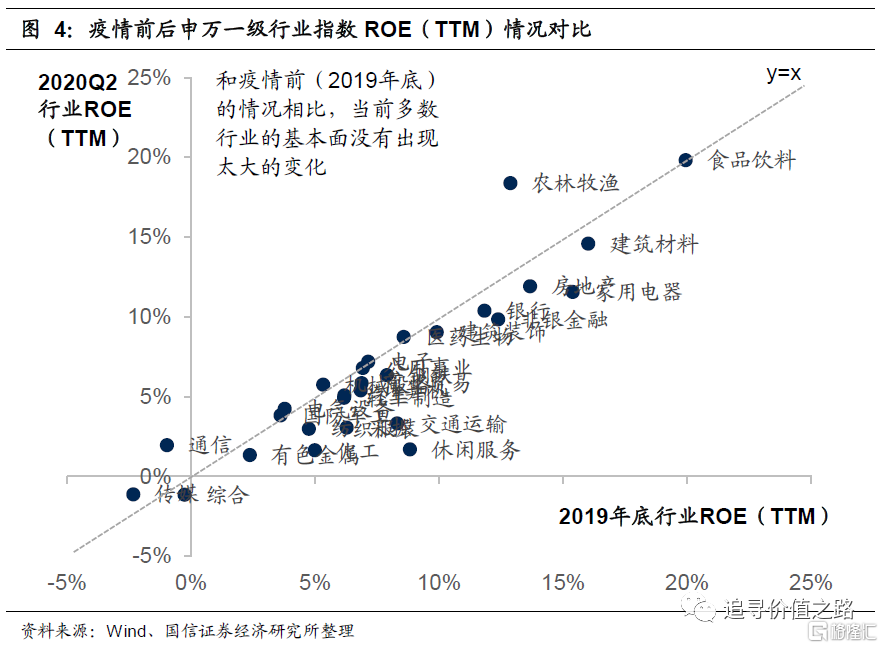

虽然股市行情非常耀眼,大多数公司股价都有明显的上涨,但和疫情发生前相比,很多股票基本面没有出现太大的改变。从行业整体的盈利能力来看,经过了二季度的复苏,当前绝大多数行业的ROE水平与疫情前基本持平。以前期涨幅靠前的食品饮料为例,2019年底行业的ROE为20%,2020年二季度仍然为20%,与疫情前的水平持平,但行业指数的涨幅早已超过了50%。

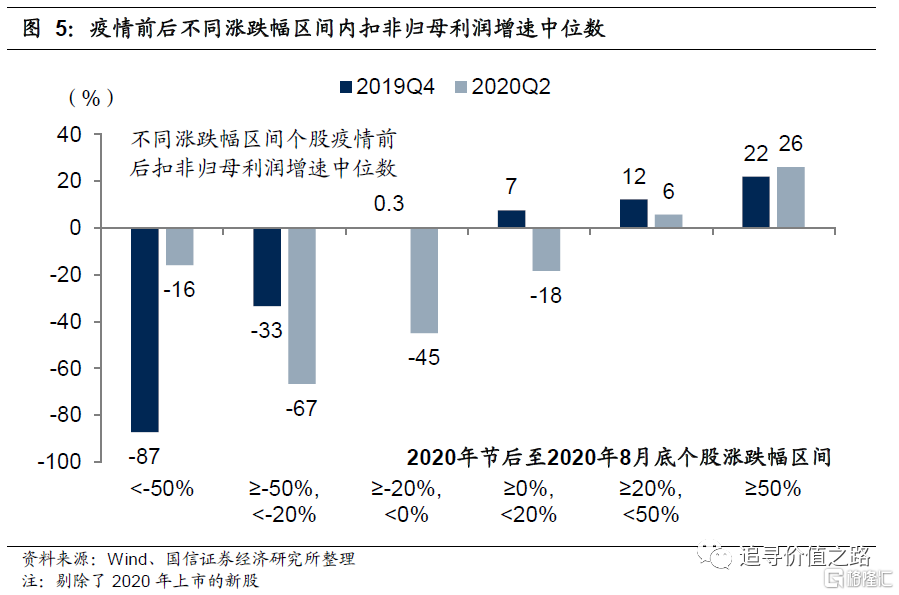

我们还统计了不同涨跌幅区间的股票在疫情前后利润增长和盈利能力的情况,数据显示,在今年节后至8月底股价有明显上涨的公司,疫情后公司的基本面并没有要明显好于疫情前。涨幅超过50%的公司2019年四季度扣非归母利润增速中位数为22%,ROE中位数为8.1%,疫情后2020年二季度,这些公司利润增速中位数小幅上升至26%,但ROE中位数下降至了4.5%。

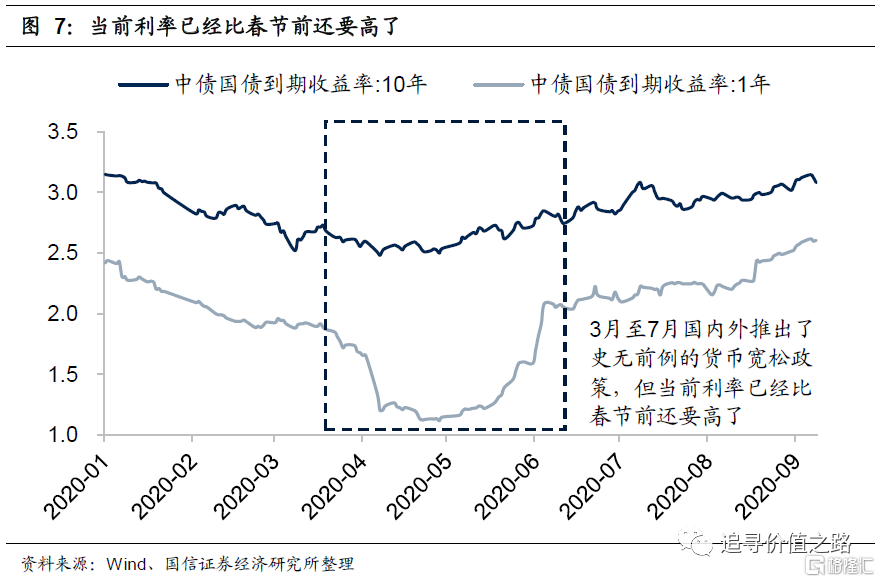

我们在此前的报告中讨论过“生拔估值”行情的两种逻辑,我们认为,今年之所以能够出现“生拔估值”的行情,主要是因为极度宽松的流动性环境。为了应对疫情带来的不确定性,3月至7月国内外都推出了史无前例的货币宽松政策,国外利率不断创新低,国内债券收益率也降至了年内低点。

8月份以后我们判断流动性的边际拐点已经出现,无论是从定性层面近期监管层的表态还是定量层面上的金融数据两个维度来看,当前市场流动性二阶拐点都已经出现,流动性最为宽松的时期或许已经过去。而当前的利率水平也在持续上升,甚至已经比春节前还要高了。这意味着上半年流动性驱动下,市场纯拔估值的阶段已经结束。

未来市场行情或聚焦于盈利复苏逻辑

从国内数据来看,疫情爆发以来PPI同比数据连续两个月持续恢复,上行的拐点已经出现。其实进入2019 年四季度后,PPI 同比增速出现了向上的拐点,连续三个月持续改善并于今年1月份由负转正,不过由于疫情的影响,PPI同比再度出现回落。当前来看,国内各项经济指标开始渐渐恢复,PPI同比增速也连续三个月持续回升。根据国家统计局公布的最新数据,8月份PPI同比增速为-2%,较上月回升0.4个百分点,PPI环比增速为0.3%。

从历史经验来看,在历次通货膨胀(名义增速)向上的过程中,受益于通胀的都是上游的资源性品种,低估值顺周期板块存在基本面向上超预期的可能性,化工、有色金属等上游原材料行业大概率具有超额收益。

往后看,流动性边际拐点出现后,上半年流动性驱动的纯拔估值行情难以进一步延续,如果市场还会继续上涨,行情主线或许更多的将从盈利复苏角度切入,我们建议应该回避基本面没什么变化但股价已经出现大幅上涨的品种,可以重点关注前期滞涨且当前基本面存在复苏向好的一些低估值品种。