下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张启尧,张峻晓

来源:尧望后势

一、近期北上大幅外流,哪类资金在主导?

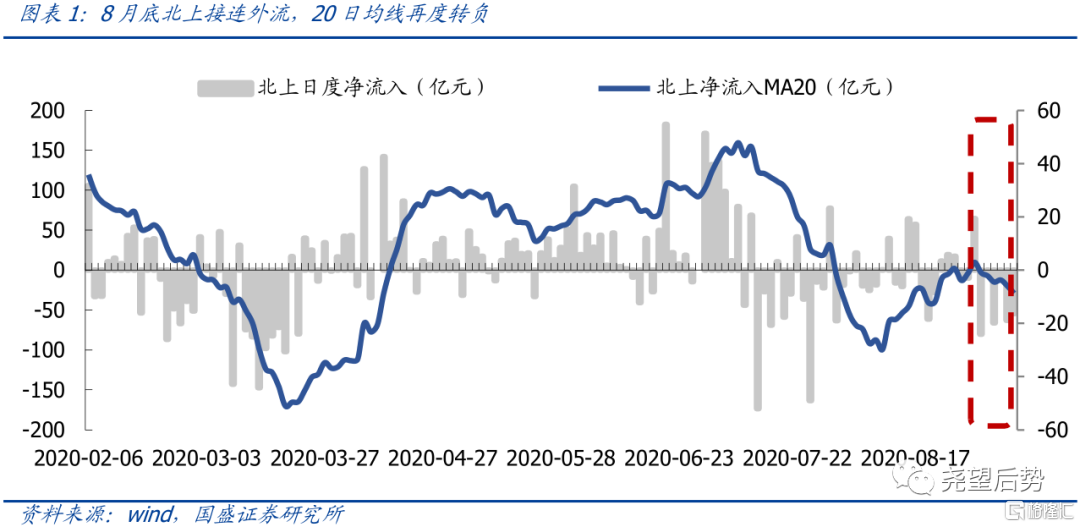

外围波动再起,北上资金大幅外流。9月1日,美国8月ISM制造业PMI达到56.0,创2019年1月以来新高。9月4日,美国劳工部数显示,美国8月29日当周初请失业金人数仅为88.1万人,续刷3月14日以来新低。海外经济超预期修复引发市场流动性边际收紧的担忧,外围避险情绪升温,VIX指数8月31日至9月3日连续4日上行,美国三大股指9月3日再创6月11日以来最大单日跌幅。外围波动再起,避险情绪带动北上单周净流出约222.62亿元,再次引发市场担忧。

哪类外资在主导流出?结合陆股通持股市值托管分布和资金性质净流入估算两个口径看,交易型资金都是北上外流主力。

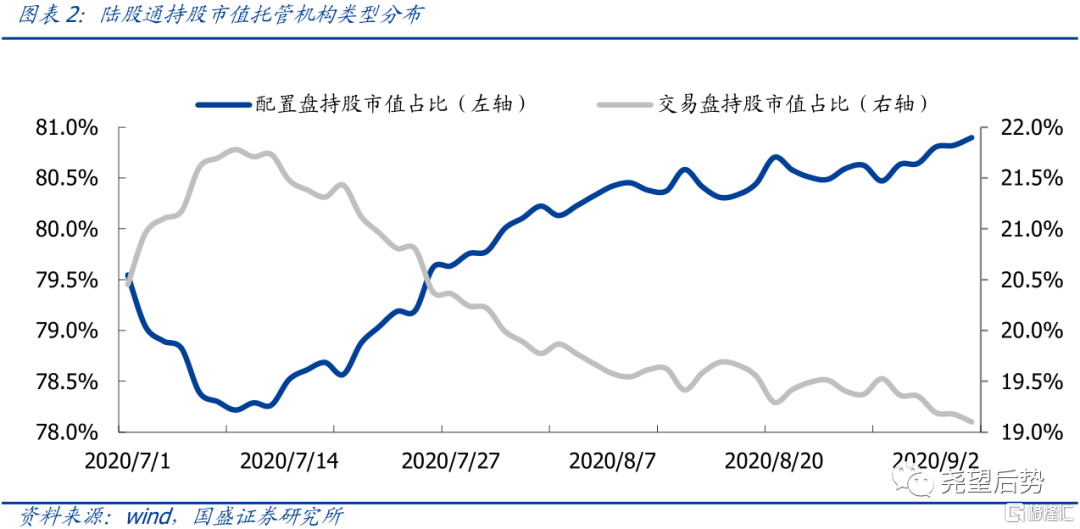

1)从托管市值机构类型分布看,配置盘托管市值占比趋势提升,交易盘占比明显下降。根据我们对于北上资金的拆分方法(详情参见去年国盛策略报告《数据说话:真假外资之辨》20190220),可以根据陆股通资金的托管机构类型来大致对应资金属性。其中,长线配置型资金多托管于外资银行;而对冲基金、量化基金等交易型资金多托管于外资投行;而托管于中资机构的资金则“假外资”概率较大。据此,我们将北上资金划分为配置盘(托管与外资银行)和交易盘(托管于外资投行或中资机构),并对托管市值结构加以监控。结果显示,北上交易盘自主导7月上旬大幅流入后,托管市值占比一直趋势回落,配置盘比例持续攀升,交易型资金仍是此轮北上持股市值回落的主力。

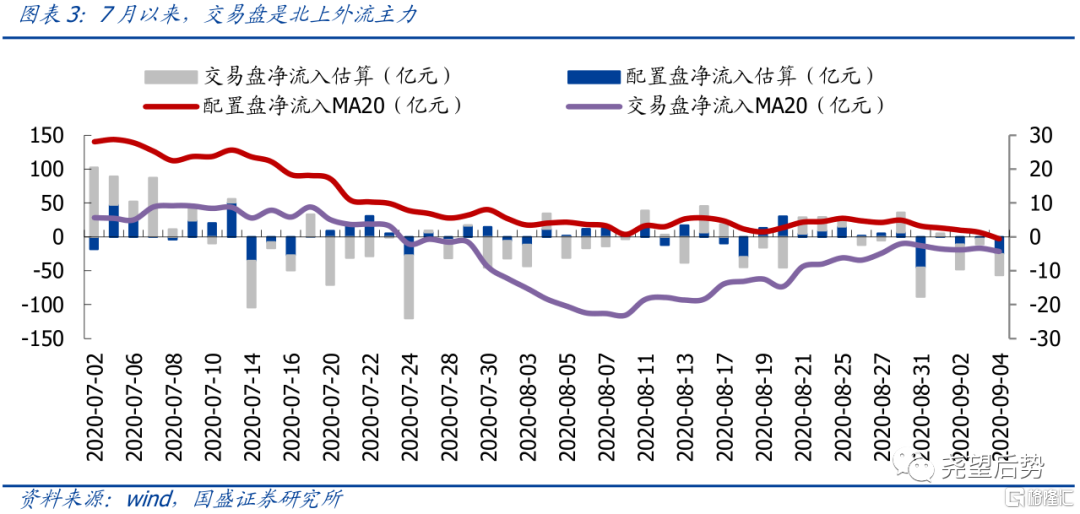

2)从净流入估算角度看,交易盘仍为外资离场主力。根据托管机构类型划分假设,将资金类型划分为交易型资金和配置型资金,以持股量变动和当日成交均价估算实际净流入,即可以将北上资金拆分为交易盘和配置盘。据统计结果看,经历了7月大进大出,8月配置盘净流入波动明显收窄,虽偶有流出,但净流入20日均线一直维持在0之上;而交易盘8月继续保持外流的主旋律,净流入20日均线持续为负。8月31日至9月4日单周陆股通累计净流出再超200亿,其中配置盘和交易盘分别净流出83.15亿元和116.27亿元,交易盘仍是近期外资离场主力。

二、配置盘vs交易盘:有何不同?

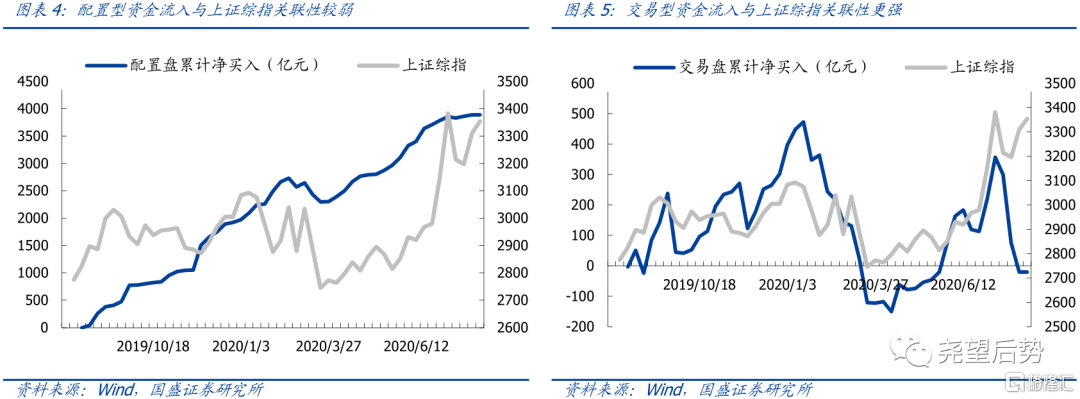

首先,交易盘与市场关联性更强,受风险偏好影响较大,配置盘更多是平稳持续入场。从历史经验看,交易盘流入与A股指数的关联性更强,受市场风险偏好影响更大,大部分时候表现为同向变动。而配置盘与指数走势关联性较低,更多是平稳持续入场,虽然过去一年中A股波动幅度较大,但作为外资的主力成分,配置型资金表现出了较强的平稳性和持续性,去年8月至今累计净流入超过3800亿,凸显外资长期配置的特点。

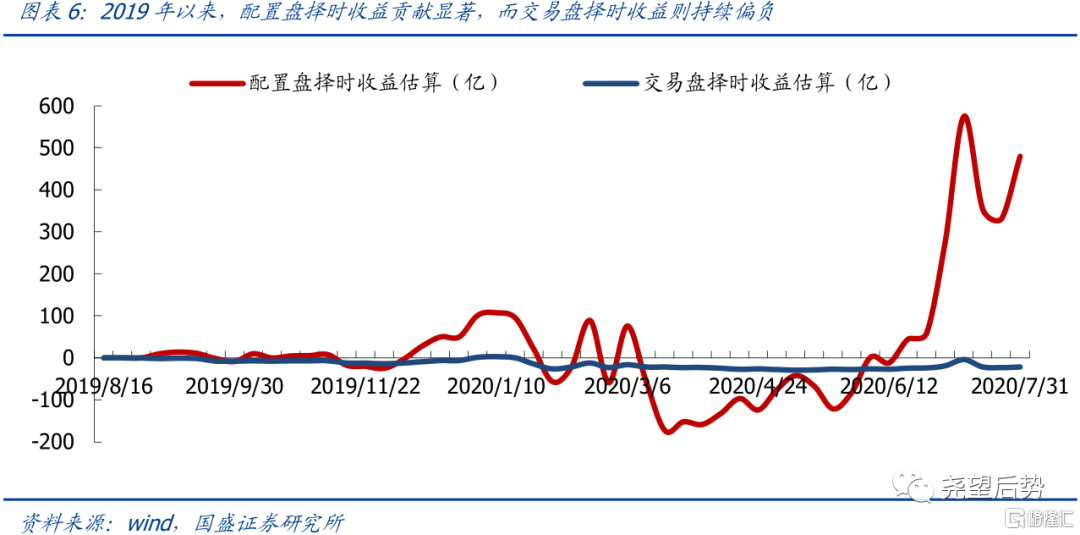

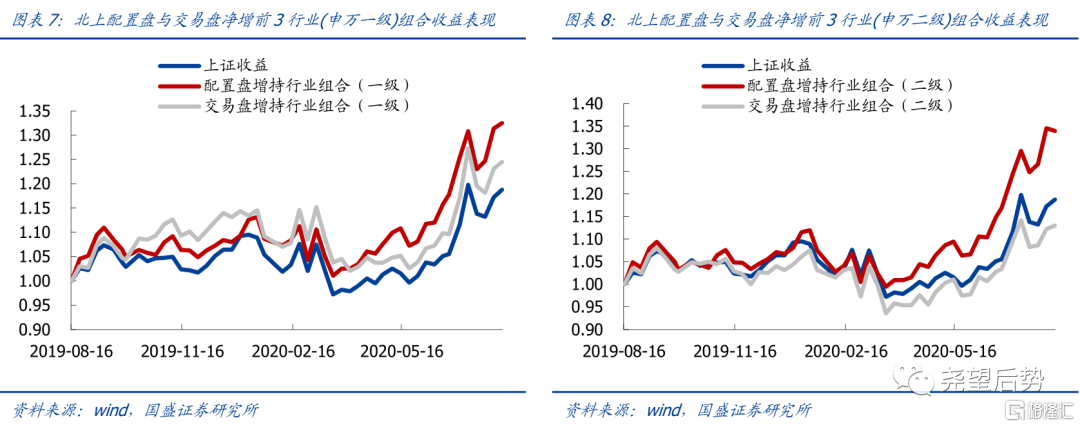

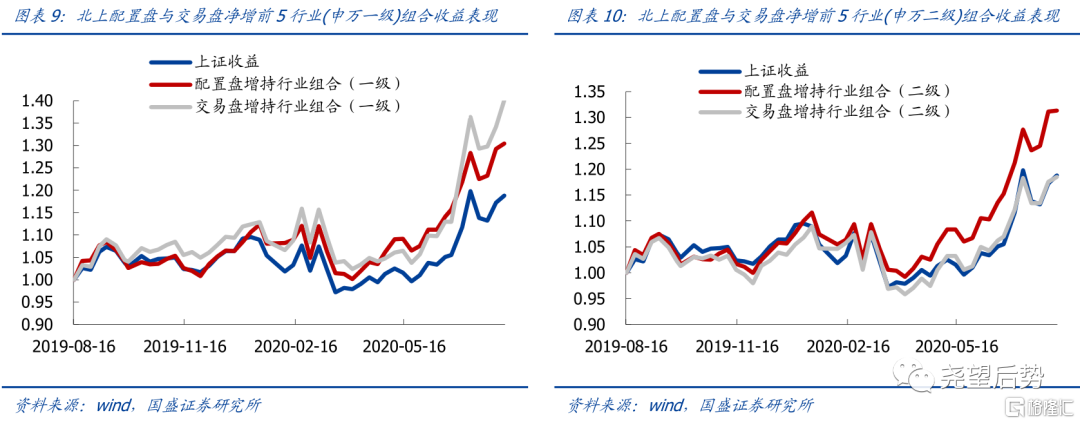

其次,结合历史数据回溯,不论是择时还是行业配置,北上配置盘的有效性都要明显优于交易盘。一方面,从择时收益模拟看,配置盘择时虽不可避免的会出现回撤,尤其在短期市场调整时出现亏损,但拉长周期看择时收益贡献非常明显,且效果远远超过交易盘。另一方面,从行业配置模拟看,配置盘周度净增持前3、前5行业组合均跑赢交易盘行业组合,配置盘的行业配置有效性也明显优于交易盘。

总结而言,交易盘受短期风险偏好影响明显,容易出现大进大出,而配置盘作为北上资金主力则更倾向于长期趋势流入。这一统计结果再次印证了我们此前多篇报告的观点(交易型资金的短期波动不必太过关注,配置型资金的长期入场才是关键),同时也表明两点重要信息:第一,外资的短期流向不仅难以预判,且能传达的信号意义极为有限;第二,配置型资金行为是未来外资跟踪的重点,这也是外资分析框架需重点关注的资金类型。

三、近期北上主要流出哪些行业?

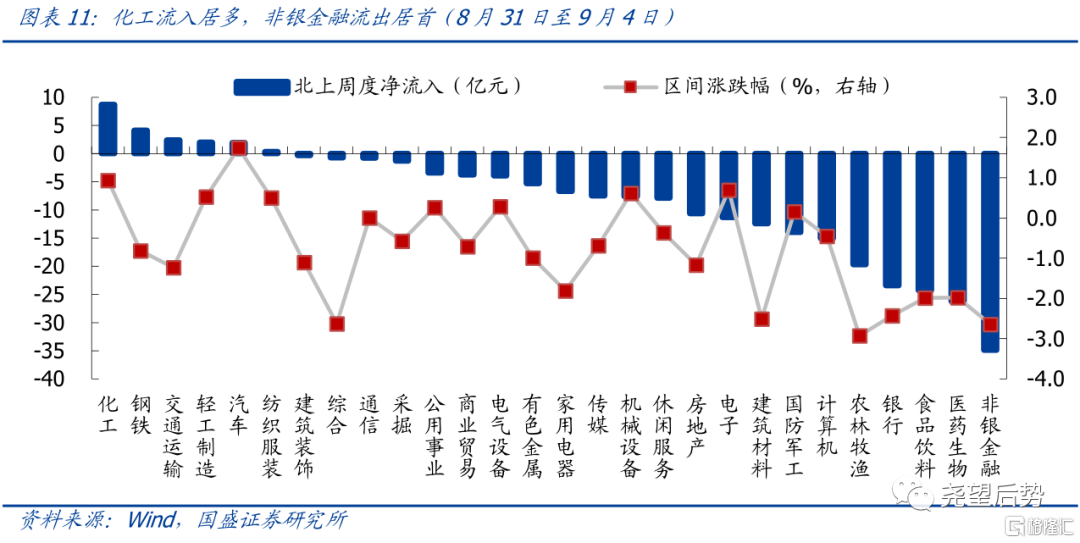

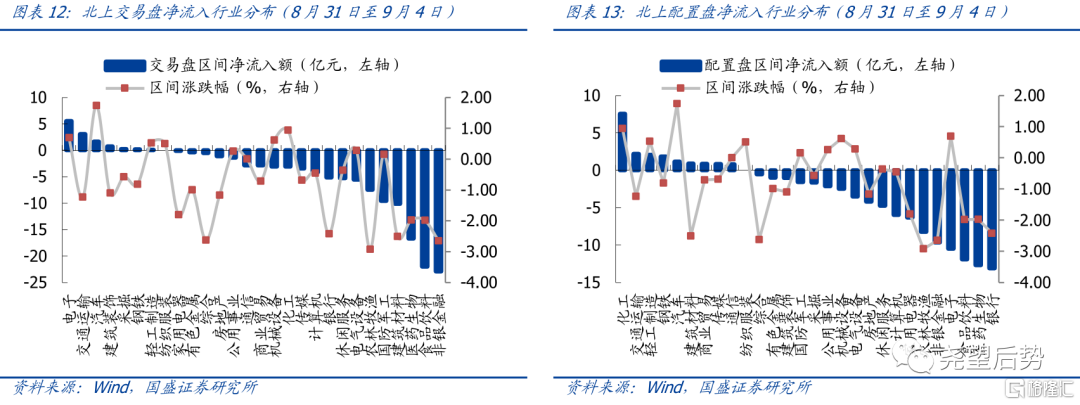

近一周北上小幅流入周期行业,而消费、金融等重仓行业遭集中抛售。根据我们估算,8月31日至9月4日一周内,仅有化工、钢铁等几个周期行业小幅流入,而非银金融、医药生物和食品饮料等重仓行业大幅流出。其中非银金融、医药生物、食品饮料和银行净流出居前,分别净流出34.91亿元、26.22亿元、24.29亿元和23.44亿元。

从资金性质拆分看,1)交易盘主要流入电子、交通运输和汽车,分别净流入5.56亿元、3.08亿元和1.65亿元,同时集中流出非银金融、食品饮料和医药生物,分别净流出22.92亿元、22.01亿元和16.71亿元;2)配置盘主要流入化工、交通运输和轻工制造,分别净流入7.55亿元、2.20亿元和2.06亿元,同时主要流出银行、医药生物和食品饮料,分别净流出13.11亿元、12.71元和11.92亿元。

四、外资未来走向如何看?

近期北上外流主导力量仍为交易盘,海外波动加剧加速交易盘离场。首先,结合上文北上资金结构拆解,7月中旬以来的北上大幅外流仍以交易盘为主,海外经济超预期引发的流动性收紧预期以及美股大跌则进一步加速了交易盘离场步伐。其次,尽管人民币持续升值,但7月中旬以来人民币对美元升值幅度落后于美元指数贬值幅度,反映了中美关系紧张和近期地缘冲突对外资的重要影响。

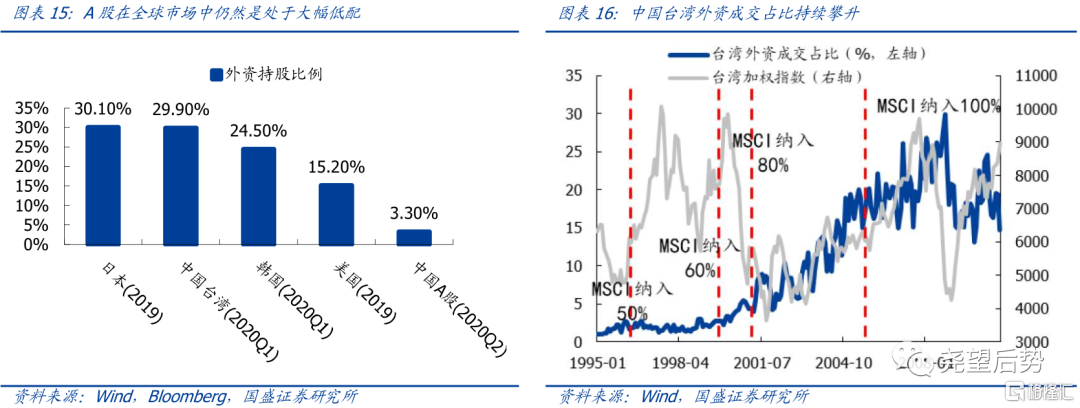

长期看,外资入场大逻辑不变,目前仍处初级阶段,未来增配潜力巨大。首先,参考海外经验,外资对于本土资产的配置具有明显的持续性,即使在国际指数纳入间隔期,增配步伐也不曾中断。而且从外资持股比例看,截至2020Q2,我国外资持股比例仅约为3.3%,仍明显低于海外成熟市场,外资入场仍在初级阶段。其次,近期北上外流主要源于风险偏好上的冲击,但海外流动性大幅宽松之下,美股虽短期明显回撤,但崩盘概率较低,所以风险偏好的影响更多是短期影响。此外,结合历史经验看,受风险偏好影响频繁进出的更多的外资交易盘,而配置盘年初以来依旧维持着流入趋势。截至9月4日,交易盘今年以来累计净流出超500亿,而配置盘则累计净流入超2000亿,二者形成鲜明对比。因此,尽管上周北上交易盘时隔近2个月首次出现净流出,释放了一定的悲观信号,但后市持续增配仍是大概率事件,未来外资的A股增配潜力依旧巨大。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、MSCI扩容或入富不达预期。