下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 一苇渡江

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

地产股的上涨偶尔是有规律的,刚刚地产股发布了8月份的销售数据,有部分公司的股价就开始反应了。因为疫情原因,房企的销售数据前低后高,到8月份,TOP100房企当中已经有7成地产商累计业绩已经超过去年同期水平,实现了6%的增长。

01

淡季不淡,销售数据继续反弹

行业整体性方面,从操盘销售来看,TOP100房企1-8月份累计销售金额64121亿元,同比增长6.2%;8月单月销售额9762亿元,同比增长30.7%。

那么销售数据是什么时候开始转正的呢?行业TOP100房企1-7月份累计销售额54359亿元,同比增长2.7%,是从年初以来累计业绩首次出现转正的分水岭。而单月销售增速的转正时间更早,在今年4月份;4月单月销售额9002亿元,同比增长0.6%;之后增速进一步扩大,8月份同比增速高达30.7%。

单月销售增速同比转正出现在4月份,为什么?原因是国内疫情得到控制之后,各地的工地开始陆续复工,行业整体性出现了大反弹,这个时候就应该关注反弹力度最快的公司进行跟踪。

同时累计增速转正出现在7月份,而1-8月的行业销售额再次好于去年同期,也恰恰说明房地产行业已经摆脱了疫情的影响,重新开始新的增长;这是当下应该重视行业板块和地产股的逻辑。

而业绩方面,疫情的确影响了竣工进度,行业上半年整体性业绩增速出现了下滑,不及预期,下半年竣工周期加快也会带来房企业绩的整体性反转。政策的收紧对小规模的房企影响比较大,所以后续行情会继续分红,行业集中度提升是长期趋势。

02

哪些公司增速靠前

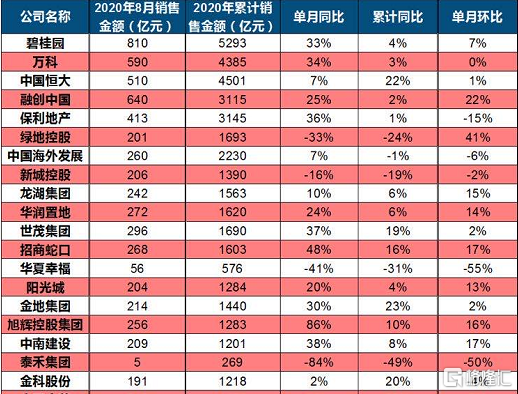

由于房地产行业8月份整体性销售额同比增长30.7%,所以各个地产公司8月份的销售数据也不会差。因此,增速超过行业整体水平的房企都可以算得上是销售业绩超预期的。8月份碧桂园销售增速33%,万科34%,保利地产36%,世茂37%,招商蛇口48%,旭辉控股86%,中国金茂39%,龙光集团61%。

8月份销售增速排名前三的是旭辉控股,龙光集团,招商蛇口;其中行业TOP5房企同比增速是31%,TOP10增速22%,TOP20增速26%,重点房企的销售增速也明显快于这些公司。

数据来源:中信建投证券

其实单月销售额的反弹并不能说明太多的问题,但1-8月累计销售额增速较快的有:中国恒大同比增速22%,世茂集团19%,金地集团23%,金科股份20%,中国金茂35%。

从股价的市场表现来看,销售增速快的房企走势也的确比其他公司强很多。7,8月份是房企的销售淡季,金九银十和第四季度才是全年的销售旺季。而1-8月份销售业绩大幅跑赢去年同期的地产商,2020年全年也必然会存在超预期的销售增速。

因此需要在这些公司里面选择,投资地产股才会有超额收益。近几年也可以明显的看到地产行业的趋势:龙头房企在加速多元化,万科做泊寓,物流,成立食品事业部进军养猪行业;恒大造新能源汽车等等。

而二线房企也正在迎来增速最快的阶段,大幅扩张,完成全国化布局,从区域型的龙头房企正在发展成全国型房企。这个阶段,也是投资这类地产股最好的时期。

03

重点公司分析

基于以上的投资思路,可以选出A股三家最具代表性和差异化的公司。

核心标的A:行业龙头,业绩进入释放期,增速加快(重点持有机构:1、香港中央结算有限公司 2、国家队中央汇金资产管理公司)

公司虽然是国企背景的房地产公司,但却是里面业绩增速最快的。疫情导致上半年地产行业业绩整体性下滑,该公司的业绩也不算出色。但2019年公司业绩保持高增长,营收2359.8亿元,同比增长21.3%;归母净利润279.6亿元,同比增长47.9%。

同时公司今年1-8月份累计销售金额增速已经恢复到去年同期水平,预计2020年销售增速可以维持10%-15%的水平。加上下半年竣工周期加快,全年业绩也会如期恢复,作为行业龙头,当前7倍估值不算贵。

核心标的B:区域型龙头,正在进行全国化扩张(重点持有机构:1、香港中央结算有限公司 2、阳光人寿保险股份有限公司)

最近公司股价创出了新高。从公司的历史成长路径当中可以清晰的看到:一个区域型龙头正在逐渐成长为全国型房企。该公司历年业绩在行业当中也排名靠前,2019年公司营收677.7亿元,同比增长64.4%;扣非净利润57.3亿元,同比增长42.7%。

其次公司的经营风险得到解除,股权争夺的靴子落地,引进了新的大股东。同时公司的销售市场逐渐走出了大本营区域,向全国的重点区域进行辐射。

2020年全年来看,公司的销售业绩必定会排在二线房企前列,超出市场预期的结果。因为2020年1-8月份,公司的销售金额增速就达到了20%,完全没有受到疫情影响。

核心标的C:二线房企龙头,困境反转下带来的边际改善(重点持有机构:1、香港中央结算有限公司 2、国家队中国证券金融股份公司)

作为行业成立之初的老牌房企之一,公司因为某些原因逐渐被其他竞争对手超越了。近几年开始调整产品结构和拿地策略,经营开始大幅改善,业绩逐渐释放,恰好验证了战略优化调整带来的良好效果。

公司2019年营收634.2亿元,同比增长25.1%;扣非净利润90.4亿元,同比增长29.4%。该房企在二线房企当中估值明显偏低,2020年PE不到6倍。

而2020年8月份的销售额214亿元,同比增速就达到了30%;1-8月份累计销售额1440亿元,同比增速23%。从单月和累计增速来看都出现了两位数的大幅增长,今年全年的销售业绩也稳了,就应该挑选出这类公司进行关注,跟踪。

前往微信,关注“格隆汇研究(ID:glh_tushuocaijing)”,对话框输入"0904",就会收到由格隆汇研究团队整理的内容。谢谢!

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。