下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

今日,A股行情套路满满,上午火热得不行,下午却冰冷如初,来了一个大大的倒V型行情。下面这张图,或许能够真真切切反映股民们的心理状态:

(来源:网络)

上午撑大盘的银行股同样如此,银行ETF(512800)盘中一度大涨1.3%,随后一路下挫,收跌0.64%,盘中剧震2%。

(来源:Wind)

个股而言,南京银行暴跌逾4%,宁波银行跌2.3%,招商银行跌2%,五大行纷纷下挫。

(来源:Wind)

银行板块今日之表现,跟大盘有关,也跟多数银行在上周末披露的业绩无不关联。下面,我们来详细聊一聊市场非常关注、经营优秀的3家银行:招商银行、宁波银行、平安银行。

2

先看“零售之王”,过往表现极为优秀的招商银行。据财报披露,上半年营收1483.5亿元,同比增长7.27%,归母净利润为497.88亿元,同比下滑1.63%。

(来源:Wind)

分季度看,Q2营收为717.5亿元,同比增长3.15%,归母净利润为219.93亿元,同比更是下滑13.32%。纵观招行2002年上市以来,鲜有季度出现负增长的。并且今年Q2净利润呈现二位数的大幅下滑,更是罕见。

不过,今年上半年整体股份制行的净利润增速是-8.49%,目前除了少数几家城商行,还没有那家大行把净利润做成正值的。那么,招行上半年下滑1.6%,好像并不多。

再看平安银行,上半年营收为783亿元,同比增速为15.48%,归母净利润为136.78亿元,同比下滑11.2%。分拆来看,Q2营收404亿元,同比增长14.28%,归母净利润为51.3亿元,同比大幅下滑35.53%。

(来源:Wind)

宁波银行上半年营收为783亿元,同比增速为23.4%,归母净利润为78.43亿元,同比增长14.6%。分拆来看,Q2营收91.2亿元,同比增长13%,归母净利润为38.4亿元,同比增长11.16%。

如果单从利润增速上来看,宁波银行表现最好、招商银行次之,平安银行最差。但为何宁波银行今日下跌超2%,在3家银行中下跌最多,平安银行业绩增速最差反而仅仅下跌0.33%呢?

单看利润增速,其实并不能很好地反应出银行的真实水平,要结合坏账拨备覆盖率来综合一起看。

还是先看招行,截止上半年底,招商银行报备率为440.8%,相比去年年底上升14个百分点。如果维持拨备覆盖率不变,招行上半年的净利润则同比增长13.7%。

(来源:Wind)

宁波银行拨备率为506%,绝对数值是三家最高的,然而相比去年底下滑18个百分点。如果该数据维持不变,该行净利润仅仅是略微增长,并没有财报数据显示那般亮眼。

平安银行上半年利润增速两位数下滑,是3家银行中最大的,然而坏账拨备覆盖率相比去年末提升38%。提升幅度非常之大,可见利润下滑只是将利润隐藏起来了。如果维持去年的拨备水平,上半年利润增速大致是不增不降的。

不过,整体而言,三家银行是A股36家银行中表现优秀的一批的龙头了。

3

上半年,这三家银行不良坏账率的表现不尽相同。招行、宁波、平安三家分别为1.14%、0.79%、1.65%,相比去年末分别下滑0.02%、-0.01%、0。

(来源:Wind)

从数据上看,银行并没有因为新冠疫情、宏观经济增速压力而导致不良坏账有较为明显的变化呢!

今年上半年,国家政策层面给予实体经济一系列的大礼包。比如,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

此外,贴息等优惠贷款政策、中小企业延期还本付息延长至2021年3月末、银行费用减免等措施也都将推动银行及非银行金融机构均让利于实体企业。

可见,银行部分对公贷款的资产状况并没有显现到当下的财报中去,但未来,尤其是明年一季度后会逐步反应出来。所以,未来一段时间,不良贷款率应该会有一定幅度的上升趋势,侵蚀银行利润增长。

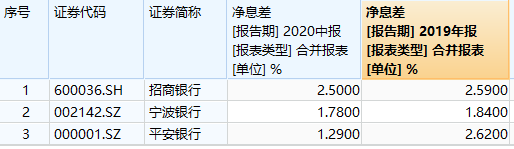

此外,今年上半年央行降准降息以及窗口指导,导致银行关键的盈利指标——净息差出现较大幅度的下滑。截止6月底,招行、宁波、平安净息差分别为2.5%、1.78%、1.29%,同比下滑分别为0.2%、0.3%、1.33%,相比去年末分别下滑0.09%、0.06%、1.33%。

净息差的下滑,对于银行利润会产生实实在在的影响,毕竟会冲抵资产规模带来的增长效应。那么,下半年净息差还会继续下降吗?

可能性很小。这一点我们看看反应市场真实利率的国债收益率就知道了。

上半年,国债收益率曲线走了一个V型反转,10年国债收益率在4月份下跌到逼近2.5%,但随后开始持续反弹,目前收益率已经回到3%以上,这是疫情之前的利率水平。

(来源:英为财情)

4

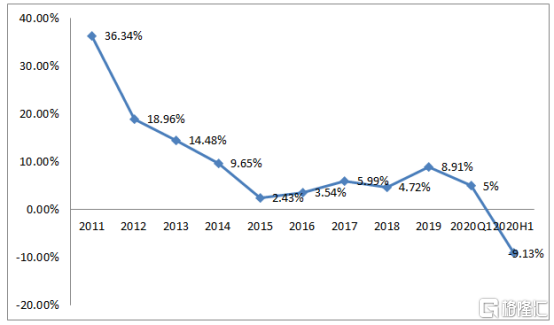

其实,早在8月10日,银保监会发布了二季度银行业主要监管指标数据情况。今年上半年,商业银行累计盈利10268亿元,同比去年上半年下滑9.13%。这个下滑比例是较大的,夸张的说,历史罕见,毕竟一度还正向增长5%。净利润负增长,息差的收窄是一方面(而资产规模较快增长实现了“以量补价” ),更多是资产质量走弱导致的。

这跟上市银行披露的状况大致相似。银行业绩下跌如此之多,其实市场已经有所预期——银行股今年整体表现萎靡。

不过,银行经营有好有坏。前面提到的三家银行表现优秀,但不少银行经营质量不太好。比如,交通银行上半年两位数下跌,坏账拨备率也显著下降。所以,交通银行PB估值倍数不足0.5倍,在36家上市银行中排名垫底,仅次于华夏银行。

(来源:Wind)

而宁波银行、招商银行是36家上市银行中估值最高的两家银行,分别为2.09倍、1.59倍。从盈利能力、经营质量等方面均比绝大多数银行要好得多。贵是有贵的道理。

当然,当下,除个别银行以外,多数银行还是处于低估的状态,择时选择一些经营优秀的银行仍然是不错的机会。当前,前提是经营优秀的银行,而非PB倍数低的银行。