下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受经济大环境影响,在房住不炒和金融去杠杆的背景下,不少名列前茅的房地产企业也普遍出现利润增速下滑的迹象。不过并非所有类型的房企都面临着同样的压力,行业中的“另类房企”中南建设就在2019年展现出经营质量和盈利能力的双双稳步攀升的数据——2019年,中南建设实现营业收入718.3亿元,同比增长79.08%;净利润41.63亿元,同比增长89.83%。

中南建设的高质量、可持续发展之道主要得益于公司一直以来所坚持的“房地产+建筑”双轮驱动的策略,而在去年刚刚上市的中国天保集团(1427.HK)走的同样是这样一条双轮驱动的发展路径。虽然中国天保集团目前的收入在规模上尚无法与中南建设相比,但也维持着较高的增速。8月25日,中国天保集团公布中报业绩,截至2020年6月30日,中国天保集团实现收入13.4亿元,净利润1.28亿元,收入和净利润相较2019年同期分别增长102%和127%。根据公告,中国天保集团净利润的增长主要是由于房地产总交付面积的增加及建筑工程产值的增大。

作为区域型房企一个典型的“小而美”样本,中国天保集团未来的业务版图将不止于河北。目前公司已经开始了积极的全国化布局,而由于此前对财务杠杆的审慎使用,也使得中国天保在未来向全国化迈进的时候,具备了上杠杆的弹性空间。

收入结构持续改善,布局全国化打开上升天花板

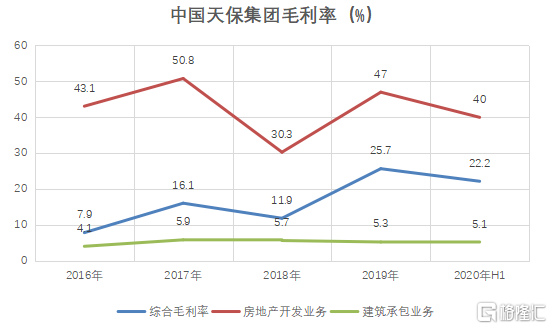

中国天保集团目前有房地产开发和建筑承包两部分主营业务。2016-2018年,建筑承包业务一直是中国天保集团的主营业务,但随着收入结构的进一步改善,截至2020年上半年,公司地产开发业务的收入达到6.61亿元,与收入规模达到6.79亿元的建筑承包业务已基本持平。

由于房地产开发业务相较建筑承包业务具有更高的毛利率,随着房地产开发业务占比在中国天保集团总毛利中占比逐年呈上升趋势,收入结构的改善也带来了公司整体毛利率的稳步提升。数据显示,2020年上半年中国天保集团双板块整体毛利率为22.2%,虽然较2019年底的25.7%略有下滑,但仍维持于高位。

(资料来源:公司公告)

值得一提的是,由于中国天保集团房地产开发业务毛利率水平较高,公司盈利能力甚至要高于收入规模更大的中南建设。数据显示,2019年中南建设综合毛利率为16.7%,房地产业务毛利率为17.9%,均低于中国天保集团22.2%的综合毛利率以及40%的房地产业务毛利率。

相比中南建设一、二线城市销售占比45%,三、四线城市销售占比55%,已经实现了初步的全国化布局,中国天保集团目前的主要业务仍位于北京周边的河北区域。不过在布局全国化方面,通过这份半年报,我们还是可以看到中国天保集团正在发生一些积极的变化。

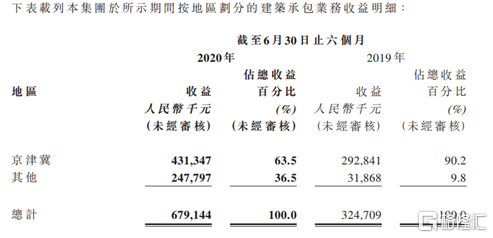

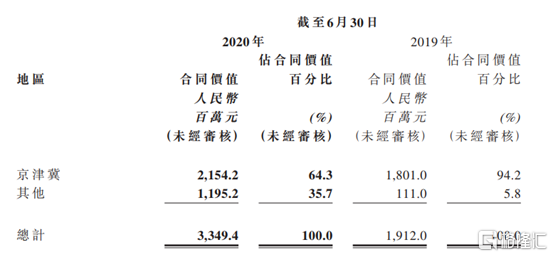

资料显示,中国天保集团的建筑业务目前已经拓展到华北、华东、西北、西南覆盖15个省份的四大区域市场,大多数项目均以承建商身份承建,以楼宇、工业、商业及基础设施建筑项目为主。截至今年上半年,中国天保集团建筑承包业务在京津冀以外地区的收入占比由2019年同期的9.8%大幅提升至36.5%。同时,中国天保集团京津冀以外地区的建筑承包业务截至上半年未完成的工程的合同价值由2019年同期的1.11亿元增加至11.95亿元,占总收入比重也由去年同期的5.8%增加值35.7%。

(资料来源:公司公告)

(资料来源:公司公告)

随着“建筑先行,地产跟上”的发展战略的进一步推进,中国天保集团有望复制中南建设的发展路径,进行全国化的业务拓展。

中国天保集团在2019年登陆港股市场,在招股书上市募资用途一栏中,中国天保集团表示将用于京津冀地区和中国其他地区收购土地。可以预见的是,随着公司未来版图向全国范围内扩张,中国天保集团也将迎来更大的发展机遇。

利率润仍有改善空间,未来上杠杆弹性充裕

随着中国天保集团逐渐从低利润率的建筑承包行业进入相对高利润率的房地产开发行业,公司的利润率在未来依然存在着较大的改善空间。同时,房屋建筑主业是地产行业的直接上游,对地产运作较为熟悉,通过一、二级联动开发以及承担市政建设换取资源等形式,中国天保也可以实现更低成本的拿地。

实际上,中国天保集团目前的融资成本长时间维持在低位。数据显示,中国天保集团过往3年平均资金成本不到5%,不仅低于中南建设,与万科、保利等头部房企处于同一水平,这也间接体现出市场对于中国天保集团稳健基本面的认可,令很多房地产开发企业乃至建筑企业都难以企及。

在负债率方面,中国天保集团截至2020年上半年净负债率为18.4%,负债率不仅低于中南建设,同时也大大低于行业平均水平。结合目前已披露中报的部分房企负债率情况,我们同样可以看到,中国天保集团的负债率处于绝对低位。一方面,说明中国天保更谨慎的动用财务杠杆;另一方面也意味着在中国天保未来向全国化迈进的时候,具备了更加充足的上杠杆空间。

(资料来源:公司公告)

(资料来源:公司公告,克而瑞)

作为区域型房企一个典型的“小而美”样本,虽然中国天保集团目前规模较小,但公司正准备积极迈出京津冀地区,进行业务版图的扩展,而业务增量的不断扩大或许也将成为中国天保集团未来最为重要的业绩增长点。兼具行业最高品质“鲁班奖”和建筑施工总承包特级资质的中国天保集团全国化布局如果顺利,公司利润料将迎来持续快速释放。而在财务质量方面,中国天保集团在行业内也具备相对优势,体现出公司稳健的经营作风。

目前中国天保集团总市值为28亿港元,在体量上与中南建设仍有差距。不过,以发展的眼光来看,如果中国天保集团全国化布局进展顺利,善用资本市场平台优势,高增长和高盈利可持续性也得到延续,公司不仅有望复制中南建设的成长路径,甚至可能会成长为建筑开发行业一匹亮眼的黑马,在行业洗牌中占据优势地位。