下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每一次危机,都是契机。透过整个疫情周期来看,疫情阴影曾让多个行业惨遭“冰封”,却也在一定程度上,放大了许多行业的发展趋势,助其于逆势中高速迈进。

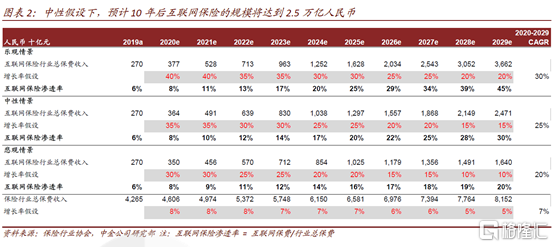

互联网保险行业,正是这样的“受益者”。目前来看,保险业明显加速数字化转型,互联网保险获客平台确定迎来超级风口。中金公司近日发布的研报指出,预计互联网保费将实现中长期的快速增长,10 年后,互联网保险市场规模将达到 2.5 万亿人民币,复合增速高达 25%,再造半个市场。

资本市场中,相关标的或同样呈现出较为明朗的投资前景。目前机构挖掘出的最具价值投资标的名单中,互联网保险电商第一股——慧择(HUIZ.US)引发我们的关注。

慧择成立于2006年,目前为中国最大的独立在线长期寿险及健康险产品与服务平台,已经具备较高客户存量,相比其他线上保险平台拥有突出先发优势,且长期险核心战略正不断为其拓宽护城河,奠定持续发展的基础。慧择十分重视数据智能上的布局,从2018年起就逐步上线“大择核保”系统,“智慧AI预核保”及“ AI计划书”等应用,丰富保险场景的同时提升用户体验。而自今年2月登录纳斯达克,市场仍未反映出慧择作为一家保险科技企业应有的估值逻辑。

一、持续深耕长期险+产品定制力,构建强大护城河

对互联网保险平台来说,长期险的销售同时具有高壁垒、长收益两大特点,是构建护城河的不二之选。一方面,长期险产品较碎片化的短期险产品而言,有着更高的用户信任壁垒,平台可替代性低;另一方面,由于长期险服务周期长、客单价更高,能够为平台带来更稳定、快速、可持续的营收增长。

如果要看懂慧择的真实投资价值,就要从长期险出发。

2012年起,慧择开始布局互联网长期险销售,并不断加码深耕。尤其近几年来,其长期险业务能力越来越突出,整体业绩表现越来越稳健。

2017至2019年,慧择长期险业务保费收入占总保费比例分别为35.9%、66.5%及87.4%,2019年Q4及2020年Q1连续两个季度,长期险占比均超过90%,显示出加速增长趋势。与之相对应,慧择已实现连续八个季度盈利,尤其是今年一季度疫情来袭,面临业绩亏损、生死存亡之际,充分彰显长期险的护城河效应,期内,平台促成总保费收入达5.98亿,同比仍然实现40.6%的高增长,总营收达2.49亿元人民币,Non-GAAP净利润达2200万元人民币。

结合各人身险公司近两年加大力度推进发展长期险、银保监会近期正式“官宣”长期医疗险费率调整政策情况来看,保险行业正加速回归保障本源,未来,长期险或依然是保险电商平台重要的着力点。

市场资料获悉,慧择仍将继续坚守长期险赛道,并不断落地实践“服务用户保险生命周期”,重点投入三个关键的增长战略:1.提高C端的获客能力,加速扩大慧择客户量;2.在特定的战略地点部署服务中心,提高客户参与度,并提供更多种类、层次更为丰富的保险产品和服务;3.专注投资于技术,尤其是在数据智能方面, 提高客户转化、风险管理、市场营销和运营效率等能力。

另外,从这些年的发展路径来看,慧择的成功除了选对赛道、实现精准且长周期的用户连接外,还有十分关键的一点:慧择定制产品能力强、覆盖广,更为符合广大客户的个性化需求。

细数慧择的定制产品,达尔文、守卫者、慧馨安……个个都是高性价比、口碑极佳的爆款。以今年全新面世的网红——达尔文3号为例,该产品由信泰人寿承保,直接瞄准76%的亚健康白领人群,投保后可保障185种疾病,60岁前重疾险保障高达180%,高发疾病可2次赔付,能够为用户解决疾病复发难题。

如今,长期险赛道的成长空间日趋宽广,慧择定制产品能力极强,且未来趋向“全险种布局”。这两点,构建起慧择业务模式的重要护城河。

二、身为最具投资价值的潜在标的,却仍处估值洼地

与此同时,中金公司近日发布的研报中还明确指出:以投资的角度纵观全局,销售端创新是保险科技最有价值的投资方向,慧择作为新模式的保险中介平台,为该方向潜在投资标的。

实际上,中国保险市场仍在发展的较早阶段,销售成本即为赔付外最大的成本项,高销售成本和传统销售模式的低效率决定,销售端创新是空间最大也是最有可能持续盈利的方向。同时,保险的销售端是一个充分竞争且反应迅速的 2C 市场,真正有价值的模式可以迅速得到验证,实现横向扩张。

但市场或许还未充分认知到这一点,截止目前,慧择在很大程度上依然被资本市场低估。

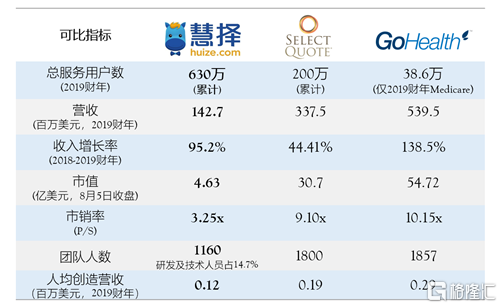

美股市场的保险科技股中,慧择与SelectQuote、GoHealth的商业模式实质差不多。我们之前在《对标两大美国保险科技股,慧择(HUIZ.US)尚处于估值洼地?》中分析过,从多个维度来对标这三者,可以直观的看到,慧择的整体产品结构明显更丰富,目标客群的后续发展潜力更为强劲,在本土发展环境下更容易打开市场。

然而,在估值上,慧择却与这两者有着很大的差异。

近期有研究报告表明,保险科技企业的估值应采用市销率方法评估,以反映其健康生态的高增长潜力、互联网模式的科技属性以及与生态伙伴的深度合作。而以市销率(PS)评估,截至8月6日收盘,GoHealth、SelectQuote与慧择的市销率分别为10.15倍、9.10倍和3.25倍。

明显地,三、四倍的市销率差距意味着市场暂时没能给到慧择应有的估值水平。但可以预期,随着市场对互联网保险赛道及慧择的认知进一步明晰,慧择将有望走向价值修复之路,且后续估值的上升空间巨大。当下,或正值逢低吸纳的时机,值得持续关注。