下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 抹茶拿铁

数据支持 | 勾股大数据(www.gogudata.com)

今年迄今,成长性周期行业---光伏行业股价表现亮眼:截至8月3日,WIND光伏指数已累计上涨逾40%,大幅超过沪深300指数16.5%的涨幅水平,且目前仍在震荡中强势走强,显示光伏在经历前几年的补贴退坡后终于迎来绝地反击,行业景气周期就此开启。

复盘资本市场,其实早在前几年光伏行业调整之际,就有资本大佬笃定行业前景并多次入场布局优质个股,现在看来投资眼光可谓犀利。

01

光伏板块或将迎戴维斯双击,电池片龙头企业潜力大

为什么说光伏板块本轮上涨意味着行业景气周期启动,而并非是昙花一现,我们需要来分析光伏板块受资金追捧的两个根本原因。

其一,硅料涨价带动全产业链价格上调,完美的蝴蝶效应证明行业需求旺盛。一直以来,新疆都是中国乃至全球最主要的硅料供给区域,占中国产能的近44%,占全球产能也有36%。近期,新疆发生了数起多晶硅企业事故,其中更是包括某行业龙头因新疆工厂精馏装置爆炸而导致的停产,硅料行业供给端或面临10%的有效产能缩减,且短期内难以恢复(至少2-3个月)。同时,相关政府部门因事故加大安全督查力度或造成停产项目延后开工,叠加疫情管控升级下区域物流外运受阻,再放大了硅料供给的紧张程度。

从价格端来看,在硅料产能的加速收缩下,进入7月份以来硅料价格连续猛涨,月涨幅已经达到30%,带动国内光伏全产业链(包括硅片、电池片)于1周内价格全线上调。而复盘过往,光伏全产业链的涨价潮较为罕见,主要仅是单一环节的涨价,其余环节方向背离。本次全产业的涨价潮,显示了传导机制的顺畅,也印证了光伏行业终端拥有旺盛的需求量来支撑。光伏全产业链的量价齐升,将直接利好相关企业的盈利及业绩水平,行业或于今年Q4迎来史上最强旺季。

其二,平价上网推动装机需求触底回暖,且需求有望长期维系。众所周知,平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,无论上游制造还是下游投资运维环节,都在通过降本增效等方式向平价上网努力,2010年以来行业度电成本已经下降82%。而2020年是政府补贴的最后年限,光伏行业将在2021年迎来全新的平价时代,届时旺盛的装机需求也将转变为常态化。东吴证券预计,到2021年全球光伏新增装机容量将达到160GW(国内50GW),同比增长25-30%。

WIND显示,当前电气设备指数的PE(TTM)约为61,其中光伏指数PE(TTM)仅约为45,主要是由于前几年补贴退坡而导致的板块估值位于全市场中部偏低水平。随着今年史上最强光伏旺季及明年光伏平价上网的逐一兑现,光伏板块大概率将迎来戴维斯双击,证明了这波涨势并非昙花一现,而是受到强劲的基本面所支撑。

放眼光伏产业链,7月份硅片的价格上调幅度普遍在4%左右,相较之下电池的涨价幅度则超过11%,显示光伏电池的提升幅度要远远超过硅片,电池利润将单位增厚0.03元/w。受益于电池环节在产业链中的议价优势(寡头竞争格局),头部电池企业的价值释放潜力较大。

02

PERC电池龙头爱旭股份竞争优势明显,行业东风下业绩弹性大

具体看光伏电池板块,相比于常规的光伏电池,PERC电池的优势主要有:(1)内背反射增强,降低长波的光学损失;(2)高质量的背面钝化,开路电压(Voc)和短路电流(Isc)大幅提升,从而使得电池转化效率更高,竞争力显著提升,是目前极具吸引的技术升级方案之一。

这样的背景下,2019年9月份,在光伏行业内备受关注的PERC电池龙头爱旭股份(600732)借壳ST新梅上市,上市不到一年时间股价已接近翻番,显示了资本市场对公司业务价值的肯定。众所周知,光伏电池是智能制造下的规模化产品,不同企业间的竞争主要也就体现在电池效率和自身成本管控上,具备竞争优势的电池企业行业东风下利润增长的弹性也将更大。

爱旭股份成立于2009年,十年来都专注在光伏电池的研发、生产和销售,拥有业内领先的PERC电池制造技术和生产供应能力,是国家高新技术企业,每年均能转化多项高新技术产品,并申请专利形成核心知识产权。创始人陈刚也是公司的核心技术人员之一,获得过“国家万人计划科技创业领军人才”殊荣,其他高管基本同是技术出身,整个管理团队管理经验丰富。目前,公司拥有广东佛山、浙江义乌和天津三大高效PERC电池生产基地,生产能力超过9.2GW。

回望爱旭股份的发展历程,公司于2020年第一片电池片正式下线;2012年实现产品A级突破98%;2013年进入我国第一批符合《光伏制造行业规范条件》企业名单;2014年组建广东省太阳能光伏工程技术研究中心;2015年开始量产单晶电池片;2016年电池片出货超过1GW;2018年推出高效PERC双面电池,电池效率超过22%,电池性价比高,也因此为公司赢得了掠取市场份额,实现弯道超车的砝码。根据PVInfoLink的数据,于2018、2019年,爱旭股份电池片的出货量排名第二(仅次于通威),PERC电池出口排名第一,规模效应显著,非硅成本远低同行。

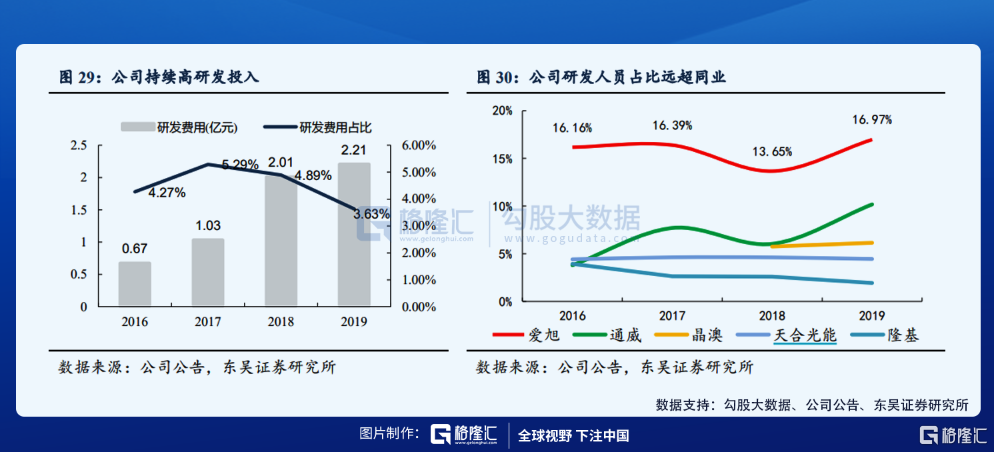

电池效率方面,截至2019年12月31日,爱旭股份与PERC技术相关的专利已达365件,相应的,2016-2019年公司的研发费用分别为6,700万元、10,341万元、20,079万元及22,057万元,研发费用规模不断增加,占营收份额分别为4.3%、5.3%、4.9%及3.6%,比例稳健却不过分侵蚀公司盈利水平,公司的研发人员占比接近17%也远超同业。2019年,公司PERC电池量产平均效率已升级至22.8%,持续处于行业顶尖水平,并有望在今年突破23%。

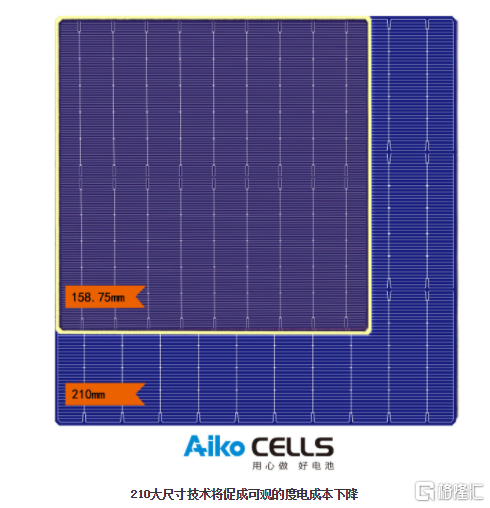

当前,大硅片及N型电池片已经成为PERC技术降本增效的进一步方向。继2019年在天津基地全球率先大规模量产166mm电池后,爱旭股份又于今年1月份在义乌基地全球首发投产了5GW的210mm高效太阳能电池,成为全球首个拥有210规格产能的专业太阳能电池企业(中环、东方日升、天合光能、协鑫等光伏龙头仍在布局中),先发优势明显。166mm电池片面积较传统的M2电池可提升12.2%,而210mm电池面积较M2电池则可以直接提升80.47%,意味着功率产出也相应提升80.47%,爱旭股份较同业的电池效率优势又进一步拉大。针对N型电池片,爱旭股份也联合海外一流供应商建立了HBC(HIT升级版)研发线,积极布局中。

图片来源:公司官网

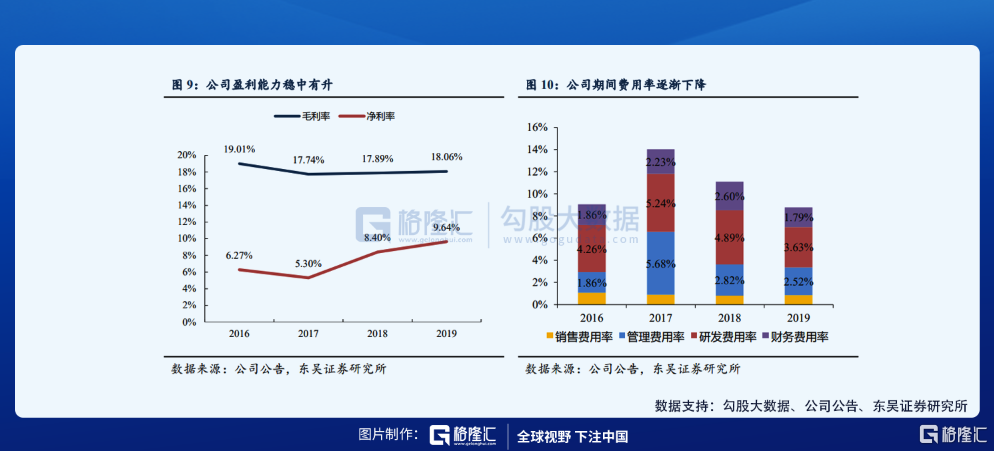

自身成本管控方面,爱旭股份在保持毛利率稳健的基础上,净利率持续攀升,从2016年的6.3%跃至2019年的9.6%,显著提升了超过3个百分点,这主要就是公司庞大出货量所带来的规模效应。2019年,行业平均非硅成本为0.31元/W,而公司的成本仅约0.25元/W。

到2020年底,爱旭股份表示还将通过外部产能扩充和内部潜力挖掘,使高效光伏电池产能再增至22GW,巩固公司行业龙头的地位,进一步深化公司的规模效应竞争优势,业绩弹性也将更为可观。

03

IDG资本长线押注爱旭股份,股权增值幅度可观

吃水不忘挖井人。每一家优秀企业成功的崛起,都离不开背后资本的坚守。爱旭股份之所以能够在一众竞争对手中突围,逐渐崛起并成长为行业龙头,乃至最终抢滩登陆A股市场,很大程度上受益于幕后推手IDG资本的长期助力。据公开信息显示,IDG资本目前持有爱旭股份的比例为31%,是仅次于创始人陈刚(36%)的第二大股东,并委任合伙人俞信华担任上市公司董事,对公司决策有着显著影响力。

资料来源:企查查

IDG资本自1993年率先在中国市场进行风险投资以来,始终走价值投资路线,迄今已投资超过900家企业,在风险投资、私募股权和收购兼并领域均积累了丰富的投资经验。凭借着对先进制造&清洁能源领域的深入研究,我们也可以发现IDG资本一直非常看好并蛰伏于光伏行业,自2008年开始便在光伏行业展开布局,投资了包含爱旭股份、钧石能源、昆兰新能源和天华太阳能等在内的多家行业领先公司。爱旭股份如今的行业地位及发展势头,也印证了IDG资本成熟的价值投资能力。

早在2016至2017年期间,IDG资本就对爱旭股份累计投资了9亿元,支持其研发新一代的光伏PERC电池技术。而在收到IDG资本注资后,爱旭股份也陆续在义乌市和天津市建设了新生产基地,扩大产能以满足市场日益增长的需求,产能也从最初的2GW跃升至目前的近15GW。除了资本优势外,IDG资本还拥有丰富的实业资源可以使用和落地,例如2018年爱旭股份投资60亿元落户天津北辰区建设新工厂,即是得益于IDG资本在其中的牵线搭桥。通过丰富的产业链投资经验,IDG资本甚至能够帮助爱旭股份优化运营,对财务、生产、关联关系的处理等运营细节进行完善。而爱旭股份后来能够成功登陆A股,可以说更是离不开IDG资本发挥自身的资源优势所进行的全方位助推。

可以说,是IDG资本的押注使得爱旭股份完成了早期在技术以及产能的积累,才有了后来公司在业内的竞争优势,以及现在的资本价值。在获得IDG资本的投资后,爱旭股份的业绩水平也得到了飞跃式的发展,营业收入由2016年的15.78亿元大幅跃升至2019年的60.69亿元,复合年增速达56.7%,扣非归母净利润则从0.87亿元提升至4.90亿元,复合年增速高达77.9%。

截至8月3日收盘,爱旭股份的市值已经达到293亿元,IDG资本作为第二大股东占股31%,坐拥约90亿市值的股份。前面提到,IDG资本在2016至2017年期间累计对爱旭股份投资了9亿元,意味着在注资完成的3年时间里,股权增值幅度已经高达900%。而考虑到光伏行业的景气周期及爱旭股份的业务竞争优势,IDG资本的收益或远不止于此。

说到底,资本市场从来都是聪明者的游戏,协同效应下“1+1>2”的价值释放或是合作最美好的结局。就如IDG资本和爱旭股份,前者助力后者突破业务上的瓶颈,而后者也反哺予了前者远超同业的价值回报。