下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

综合生物制药研发服务供应商——泰格医药(03347)今日起招股,申购截止日期为07月29日16:00,申购价每股介乎88港元-100港港元,每手100股,入场费为10100.77港元。

综合评价

泰格医药是中国领先的综合生物制药研发服务提供商,泰格医药为按收入计全球前20大的全部制药公司及按收入计中国前十大的全部制药公司提供了服务。于业绩记录期,泰格医药的前十大客户实现年比100%留存率。泰格医药的业绩和发展前景在A股上市期间就已经得到了众多投资者的认可,同时泰格医药也受到了中华通客户的追捧,港资持股比例超过20%,不过这也仍此次AH股上市后泰格医药的表现少了很多想象力,此前药明康德和康龙化成在H股上市当天的涨幅都较为平淡,上一只AH股上市的海普瑞上市首日即遭到破发,不过泰格医药的质量和保荐人团队都较为出色,预料上市后很难出现大幅破发的情况,但是大概率打新的收益也不会太高,综合来看,这只股票还是比较适合想要长期持有的客户进行申购。

背景及业务

泰格医药是中国领先的综合生物制药研发服务提供商,同时在全球的影响力正在不断扩大。根据弗若斯特沙利文报告,按2019年收入及截至2019年底正在进行的临床试验数量计,泰格医药是中国最大的临床合同研究机构。按2019年收入计,泰格医药亦位居全球临床合同研究机构前十强。

泰格医药拥有广泛、优质而忠实的客户基础,包括中国及全球的生物制药公司以及中小型生物技术公司及医疗器械公司。透过提供符合全球标准的服务,泰格医药与若干全球生物制药公司建立了长期关系,协助彼等进入中国广大且正在不断增长的市场,助力彼等全球扩张。通过公司的服务,公司形成了多样化且不断扩大的中国客户群,促成了中国各种里程碑式药物的成功获批,如江苏豪森药业集团的奥美替尼。根据弗若斯特沙利文的资料,2019年,泰格医药为按收入计全球前20大的全部制药公司及按收入计中国前十大的全部制药公司提供了服务。于业绩记录期,泰格医药的前十大客户实现年比100%留存率。截至2019年12月31日,泰格医药已签署合同的未来收入金额约为人民币5,011百万元。

发行概况

市场:香港主板

股票代码:03347

开始招股日期:07月28日

申购截止日期:07月30日16:00

中签公布日期: 08月06日或之前

上市日期: 08月07日

每手股数:100

发售价:88港元-100港元

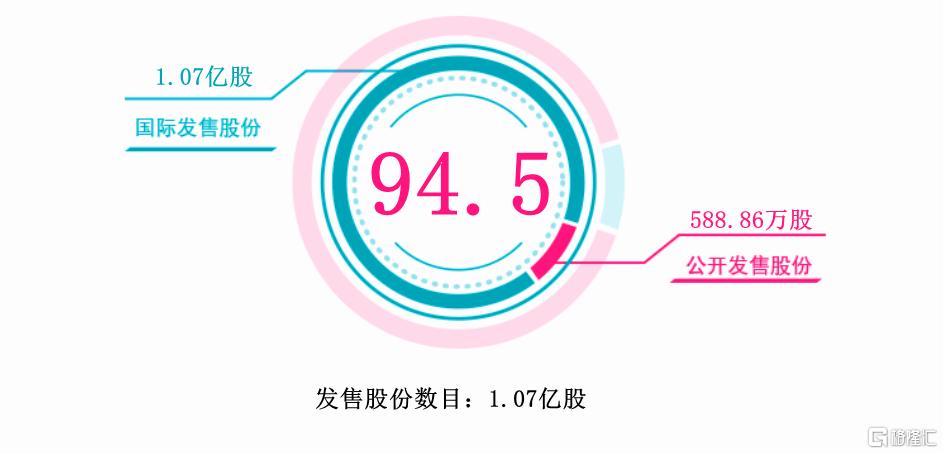

集资额:94.22亿至107.07亿港元

入场费:10100.77港元

保荐人:美林,海通国际、中信里昂证券、中金公司

集资用途

假设发售价为94.00港元(即发售价范围中位数),经扣除有关全球发售的包销佣金、酌情奖励费(假设悉数支付酌情奖励费)及估计开支后,泰格医药将收取全球发售所得款项净额约9,652.6百万港元(假设超额配股权并无获行使)。

其中,约15%将用于内生扩大及提升公司在临床试验技术服务及临床试验相关服务种类及能力,以满足海外市场对公司服务不断增加的需求;约40%将用于作为公司全球扩张计划的一部分,为潜在收购可补足公司现有业务的具吸引力海外临床合同研究机构提供资金;约20%将用于内生通过对以创新业务模式营运及具增长潜力的公司(如生物科技公司、医疗健康IT公司、医院、医疗器械及诊断研究公司)进行少数股权投资,促进公司生物制药研发生态系统发展;约10%将用于偿还公司截至2020年5月31日的若干未偿还借款,未偿还借款的款项用作一般企业用途;约5%将用于开发及推行技术以进一步提升公司综合服务种类的质素及效率;约10%将用作营运资金及一般企业用途。

财务报表

行业预览

泰格医药提供临床试验技术服务与临床试验相关服务及实验室服务,以助制药及生物科技公司设计、执行及管理其研发项目,减低其营运风险,并加速安全有效药物及医疗器械的开展。随着大众对医疗健康产品的需求急增及对医疗健康行业的投资不断增加,带动全球制药市场规模由2015年约11,050亿美元增加至2019年的13,245亿美元,估计2024年将达16,395亿美元,2019年至2022年的复合年增长率为4.4%。全球制药市场主要包括(i)创新药物市场及(ii)仿制药及生物仿制药市场。全球方面,按收入计,于2019年,创新药物市场规模大幅超过仿制药市场,占全球制药市场总额67.0%,预期于2019年至2024年将继续按复合年增长率5.0%增长。环球方面,预期创新药物市场增长较仿制药及生物仿制药市场快速,主要由于研发开支增加以及新疗法出现。中国是继美国之后全球第二大制药市场。中国制药市场规模由2015年约1,943亿美元增至2019年的2,363亿美元,预计2024年将进一步增至3,226亿美元,2019年至2024年的复合年增长率为6.4%。增长主要受(i)人口老龄化、慢性病患病率上升以及大众健康意识的不断提升;(ii)可支配收入与医疗健康开支持续增加及承保范围不断扩大;(iii)科技进步;及(iv)政府的优惠政策推动,该政策旨在开发高质量医疗健康产品,以便提供更多先进及有效的治疗选择全球制药行业的研发开支总额由2015年约1,498亿美元增至2019年的1,824亿美元,预计2024年将达2,270亿美元,2019年至2024年的复合年增长率为4.5%。临床开发开支占全球制药研发开支最大部份。2019年的研发开支占全球制药市场总规模13.8%,而临床开发阶段的研发开支则占研发总开支67.8%。

竞争优势

• 中国最大的临床合同研究机构,提供全面的服务并不断扩大全球布局;

• 行业领先的质量标准及项目交付速度;

• 富有远见且经验丰富的管理层及能力突出且敬业的团队;

• 广泛、优质且忠诚的客户基础;及

• 过往成功的战略性收购及投资记录,推动了长期增长。

风险因素

• 客户对生物制药研发服务的需求或开支下降可能对公司的业务、财务状况、经营业绩及前景产生重大不利影响。

• 倘公司无法有效管理增长或执行策略,公司的业务及前景或会受到重大不利影响。

• 倘公司未能遵守现行法规或行业标准或其未来变动或政府部门对公司采取任何不利行动,可能会对公司的声誉、业务、财务状况、经营业绩及前景产生不利影响。

• 公司未能取得或重续业务所需的若干监管批准、牌照、许可证及证书,我们的业务、财务状况、经营业绩及前景可能受到重大不利影响。

• 倘公司的服务质量无法达到客户标准或倘公司的服务未能满足彼等变化的需求,公司或会流失客户或无法吸引客户。

• 丧失主要客户或公司任何大型合同的可能性或会对公司的业务、财务状况及经营业绩造成重大不利影响。

• 公司的业务营运及财务表现受到新冠肺炎疫情的不利影响,未来可能受到新冠肺炎疫情的持续影响,并可能受到其他自然灾害、流行病及其他不可预见的灾难的影响。

• 公司的成功取决于公司以具成本效益的方式吸引、培训、激励及留住技能娴熟的科研、技术及项目管理人员的能力。

• 倘公司未能保留、招揽、招募及培训合适资质的管理人员,公司的业务可能会受到重大不利影响。

• 公司未完成订单额未必能代表公司未来的收入,且公司未必能实现与未完成订单额相关的所有预期未来收入。

• 公司面临竞争加剧,及无法有效进行竞争可能引致定价下行压力及对公司服务的需求下降。

风险声明

1、本报告及所载的任何信息、材料或内容只提供给阁下作参考之用,仅代表作者个人观点,不能成为或被视为出售或购买或认购证券或其他金融票据的邀请。国都香港不一定采取任何行动,确保本报告涉及的证券适合所有投资者。

2、国都香港其控股公司及或该等控股公司的任何附属公司均竭力确保所提供信息的准确可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。

3、阁下在决定是否投资于有关股份之前应参阅有关招股章程中关于该上市(招股)公司以及拟议的要约的详细资料。投资新股并不一定产生盈利,可能会招致损失,证券价格亦可能会剧烈波动甚至变得毫无价值。