下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 段超 卓泓

来源:王涵论宏观

内容摘要

2020年上半年,中国出口整体超预期,成为经济爬坡重要支撑。近期,美国和新兴市场疫情出现二次反复,这是否会出口带来拖累,进而对三季度中国经济爬坡带来扰动?作为外需系列报告的第一篇,我们发现:

上半年的惊喜:中国出口份额大幅提升,拉动GDP增长0.5%。海外疫情蔓延以来,全球产出大幅降速,中国率先走出疫情拖累,在全球出口占比快速提升。在去年高基数基础上,货物服务贸易拉动2季度GDP增长0.5%,是中国经济超预期的重要原因之一。

下半年的线索:疫情二次扰动下,海外供需修复状况对出口的影响。

海外边际变化:疫情二次反弹下美国部分重启限制,经济有所放缓。6月以来美国疫情出现二次反弹,部分州重新收紧防疫限制政策,美国整体经济活动复苏斜率有所放缓。且由于新收紧的政策主要关停餐饮及休闲娱乐场所,服务业受冲击或将大于制造业。

美国复苏现状:居民活动反弹快于企业恢复,库存被动去化。实际上,美国本轮复苏中,居民部门的修复要显著好于企业部门。这背后或主要因为,财政和货币政策对居民消费的刺激更有效。需求复苏快于生产,使得美国库存被动去化。

正文

出口于中国经济:

上半年的经济,下半年的线索

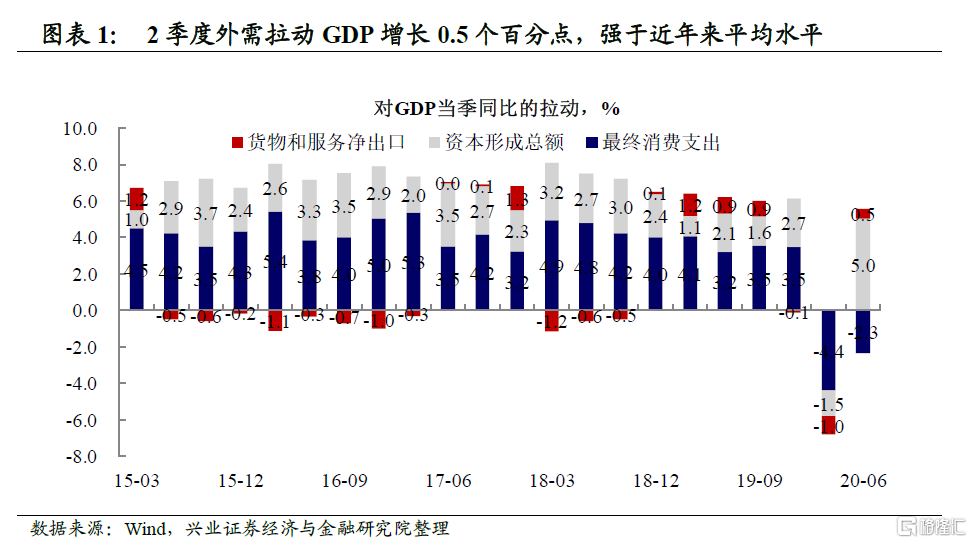

出口是上半年中国经济超预期的重要来源。回顾2020年上半年,中国经济在经历了疫情冲击后底部爬坡。拆分三大需求来看,出口增速整体持续超预期,在去年基数较高的情况下,净出口分项仍拉动2季度GDP增长0.5个百分点,明显高于近年来的平均水平。

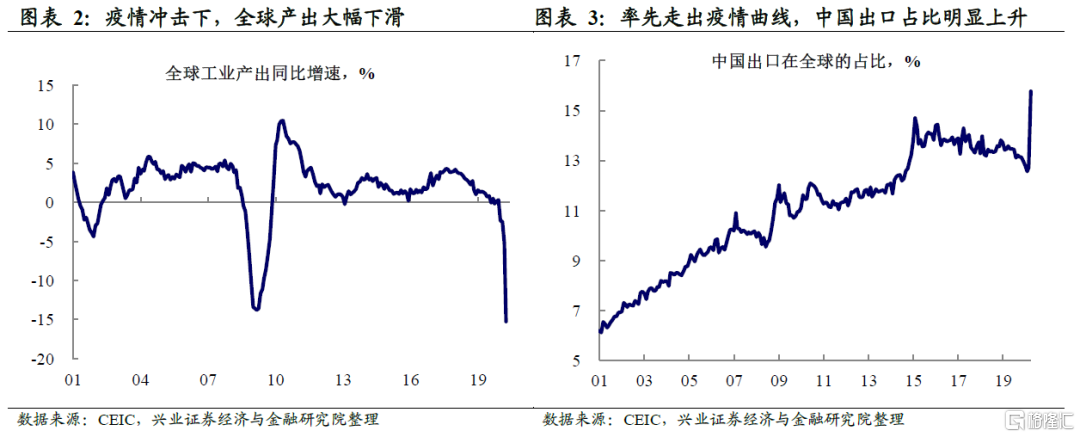

中国出口在全球的份额大幅提升。从4月份海外疫情蔓延以来,全球产出大幅降速,中国率先走出疫情影响,在全球出口的占比明显增加,从2019年贸易摩擦期间的均值13.4%上升至4月份的15.8%。在全球生产受疫情影响陷入停滞的情况下,中国为全球经济提供了产能支持。

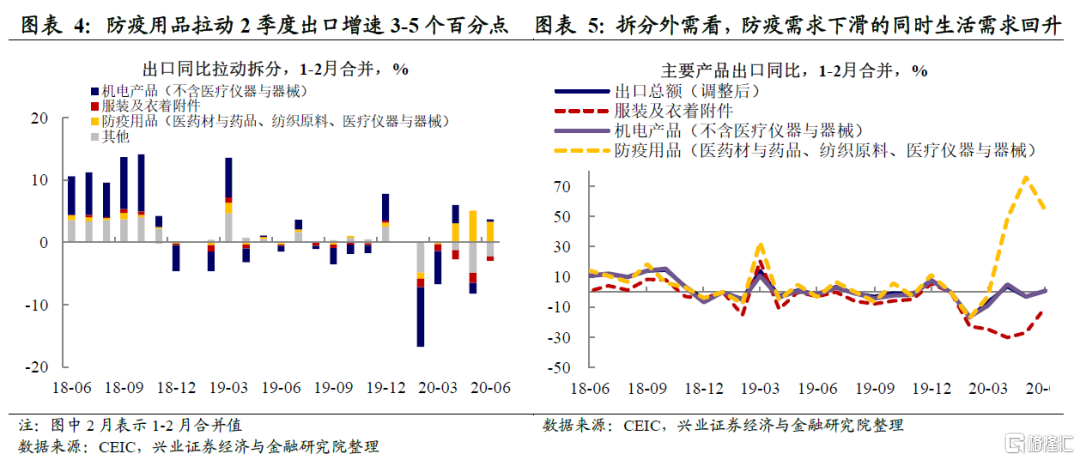

防疫物资是上半年出口的重要拉动,近期生产生活品出口也开始回升。具体来看,防疫物资出口拉动2季度平均单月拉动整体出口约3-5个百分点,成为出口的主要支撑,而在主要经济体停产停工的背景下,一般需求则比较疲弱。5月中旬以来美欧疫情曲线走平,发达经济体陆续推进复工,生产和需求均有所修复。因此在6月的进出口数据中,我们观察到了防疫物资出口的逐渐放缓和其他生产生活出口的回升。

海外环境新变化:疫情出现二次反复

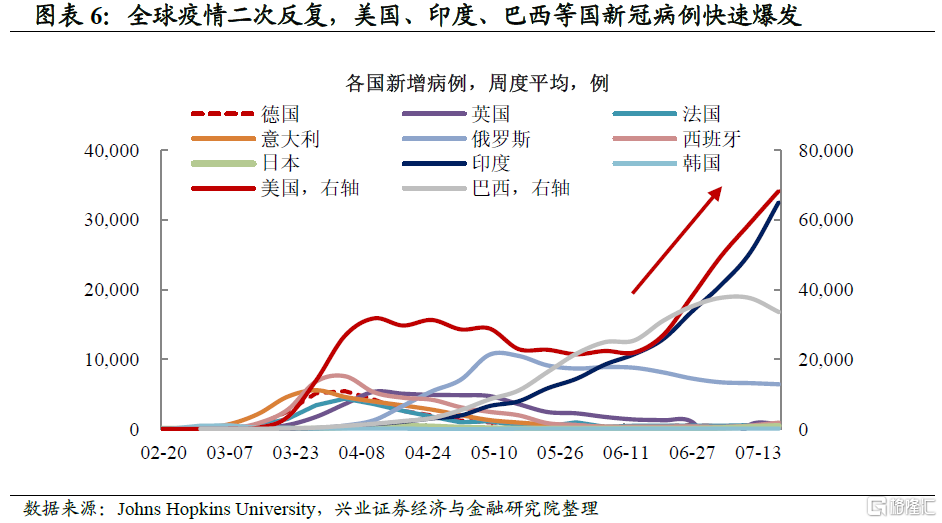

6月以来,全球新冠疫情出现二次反复。6月以来,美国新冠确诊病例快速增长,目前单周新增病例已达4月高峰期的两倍以上。新兴市场中印度、巴西等确诊病例也快速增长,全球新冠疫情已出现二次反复,这比我们在5月5日深度报告《美欧复工会导致海外疫情二次爆发吗》中的担忧来的更早些。

海外复工和游行助推了疫情的二次扩散。在6月22日的深度报告《疫情二次冲击:核心在经济》中我们指出,居民活动恢复和疫情扩散具有相关性,但在经历了前期的经济冻结之后,海外经济体“两项其害取其轻”,普遍选择维持经济活动,因此疫情的扩散较难像3-4月份一样得到较快控制。对于美国而言,游行和复工助推了疫情反复。对于新兴市场而言,3-4月份时疫情并不严重,但经济活动和欧美同时进入停滞期,近期疫情爆发后经济活动却并未放缓,因此疫情的扩散比前期更为迅速。

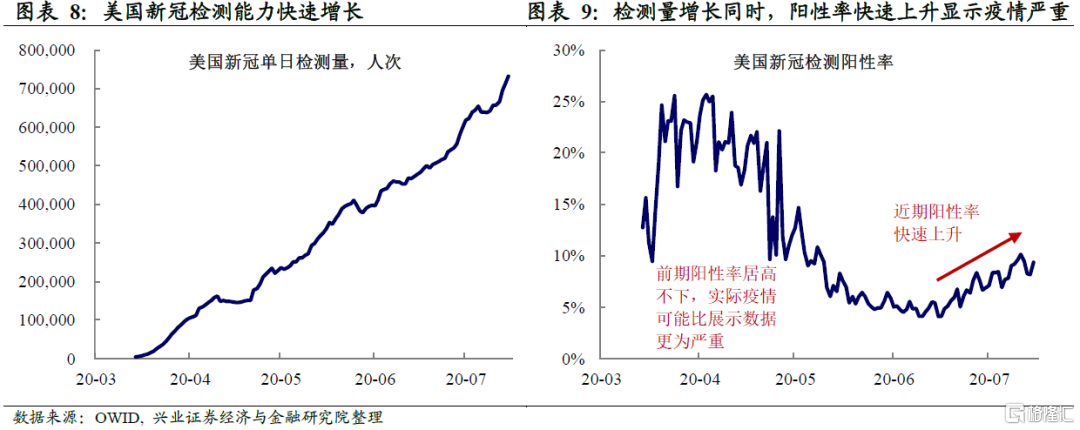

美国大部分州出现疫情快速反弹。在发达经济体之中,美国疫情控制较差。分州来看,虽然前期疫情比较严重的纽约州、新泽西州疫情得到控制,确诊人数较出现下降,但美国绝大部分州都出现明显的疫情反复,其中佛罗里达州、加利佛尼亚州、德克萨斯州等地区疫情严重,当前单日确诊人数接近甚至超过万人。虽然美国新冠检测能力的上升对确诊病例的增长确有贡献,但近期检测阳性率的大幅上升也反映了新冠疫情的扩散的确较为严重。

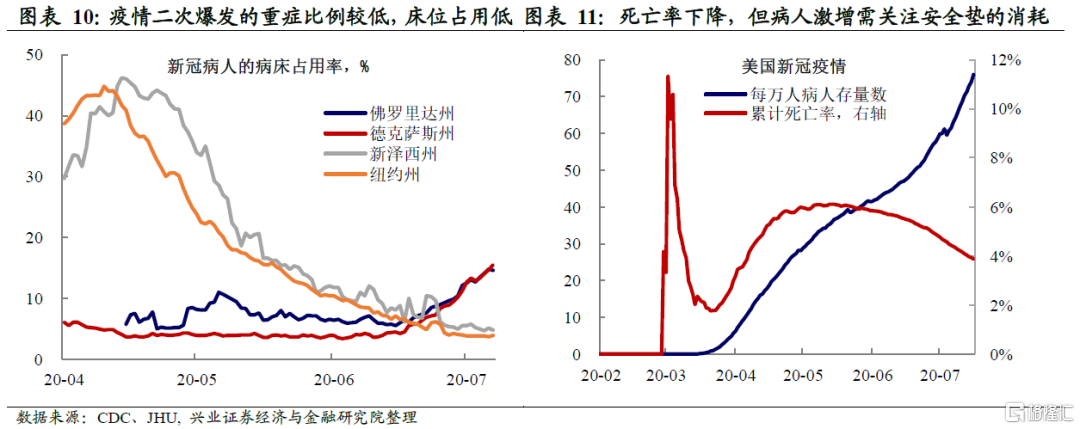

随着病人数量的增加,美国医疗安全垫是否会被击破需要关注。由于本轮新冠疫情的平均感染年龄相对年轻,重症和需要呼吸机的比例偏低,累计死亡率出现下降,当前下降至约4%。但6月份以来美国新冠病人数量大幅高于前期,这意味着医疗条件正逐渐趋于紧张。未来需密切关注医疗安全垫是否会被击破、导致死亡率上升,从而可能引发政策的进一步收紧。

疫情反弹下的海外经济:

有所放缓但难回“冷冻”

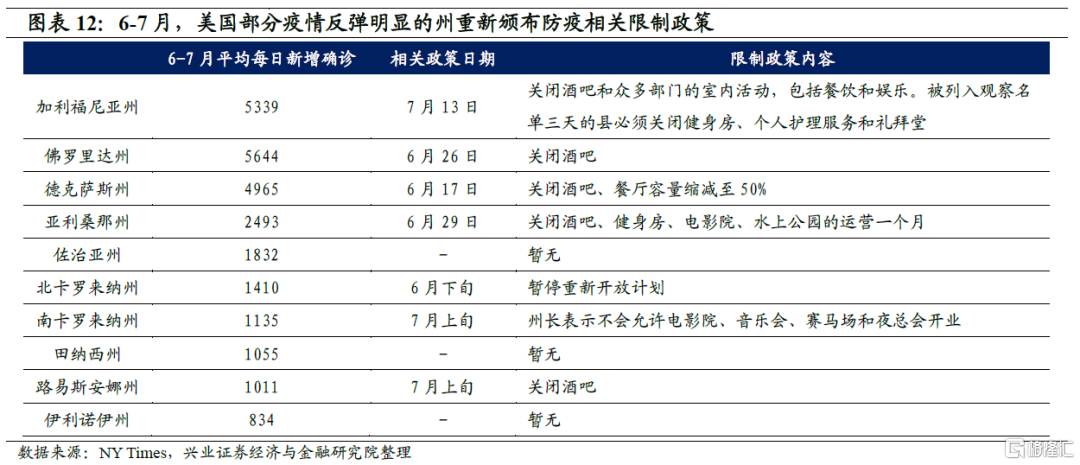

受二次疫情影响,美国部分州重启限制政策。6月下旬至今,受疫情反复影响,越来越多的州开始暂停重新开放计划,部分受二次疫情影响严重的地区,例如加利福尼亚州、佛罗里达州、德克萨斯州等重新实施此前取消的限制政策。截至目前,美国6-7月新增确诊人数最多的10个州中,5个州已重拾部分限制政策,2个州已暂停重新开放计划,全部50个州中,9个州重新实施此前取消的部分限制政策,13个州已暂停重新开放计划。可以关注到的是,目前政策主要局限于关闭酒吧、健身房、电影院等公关场所,尚未颁布居家隔离禁令。考虑到本轮疫情反弹中年轻人占比较高,政策应对的主要基点或是防止年轻人聚集。

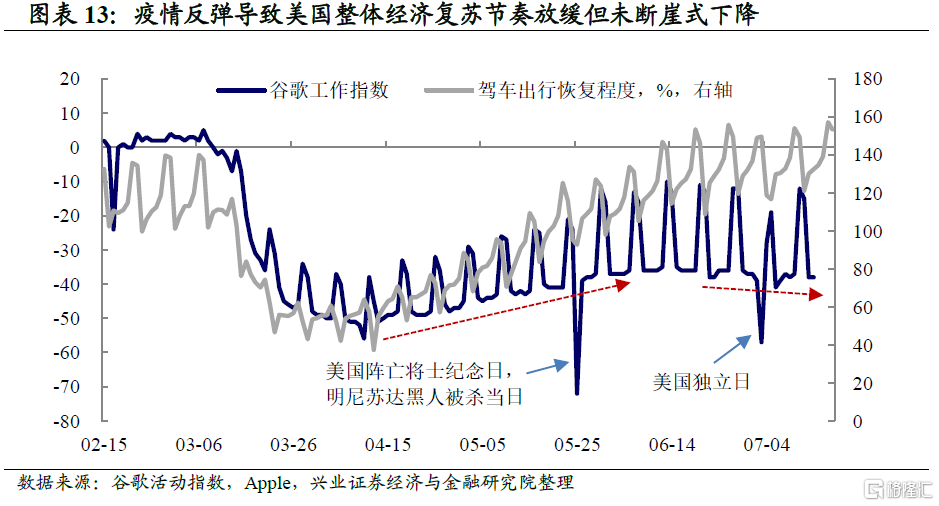

目前来看,美国整体经济活动斜率有所放缓。如我们在6月22日的深度报告《疫情二次冲击:核心在经济》中强调,市场对疫情反弹的核心关注点,在其对经济活动的影响。从谷歌工作指数与苹果驾车出行指数来看,除5月25日美国阵亡将士纪念日与7月4日美国独立日两天假期以外,美国工作活动指数未出现明显下滑。但值得注意的是,相比4-5月的快速反弹,6-7月的恢复节奏有放缓趋势。

防疫政策收紧的州,经济活动则出现更为明显的放缓。如果进一步去关注疫情反弹明显、防疫政策收紧州的餐饮订单指数与驾车出行指数,可以发现:防疫政策趋紧主要自6月下旬开始,而相较于6月各州经济活动的快速恢复,7月以来重新实施限制政策的地区经济活动恢复明显受到抑制,其中亚利桑那州、德克萨斯州、佛罗里达州由于限制政策颁布相对较早,经济活动受拖累最为明显,而加利福尼亚州、乔治亚州、北卡罗来纳州虽然疫情反复也较严重,但限制政策颁布稍晚或尚未颁布限制政策,经济活动受拖累程度不及前者。从这个角度而言,疫情反弹是充分条件,而疫情反弹触发防疫政策收紧,才是影响经济活动的主要变量。而另一方面而言,当前政策的收紧主要针对餐饮、娱乐场所,因此服务业受到的影响可能会大于制造业。

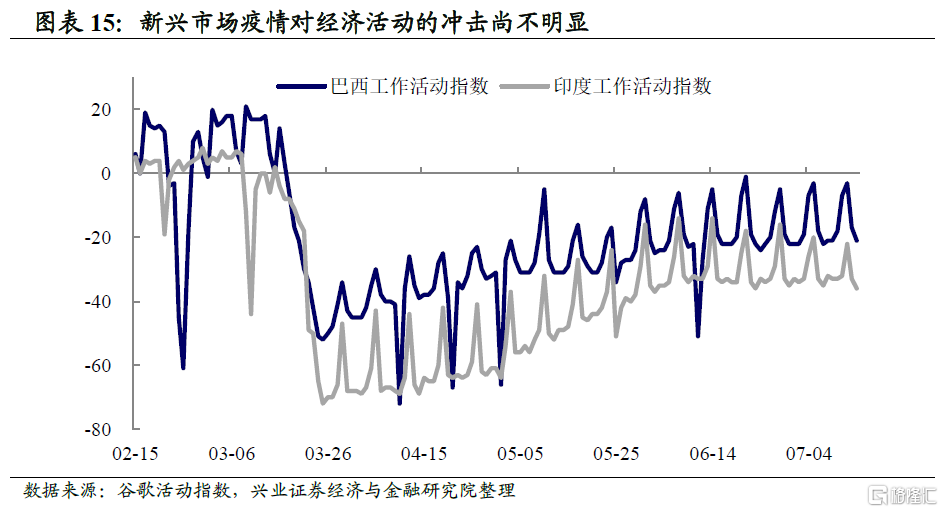

新兴市场疫情对经济活动的冲击尚不明显。新兴市场中,印度、巴西的疫情最为严重,两国每日新增确诊病例仍处高位,但封锁已逐步解除,均在积极推进复工复产。印度自5月初开始逐步移除封锁措施,目前已进入解除封锁的第二阶段,7月1日起恢复国内飞机、火车等交通运输方式,印度谷歌工作指数自5月开始回升,6月中旬以来恢复节奏有所趋缓,但未出现明显下滑。巴西自6月分步开放商业活动,主要城市里约热内卢与圣保罗已逐步重新开放经济活动,巴西谷歌工作指数仍在上升中。

上文中我们讨论到,疫情反复的背景下,经济活动受到一定扰动。为了判断未来美国经济恢复的路径,我们将首先回顾当前美国复苏的现状。

美国复苏现状:

居民反弹快于企业,库存被动去化

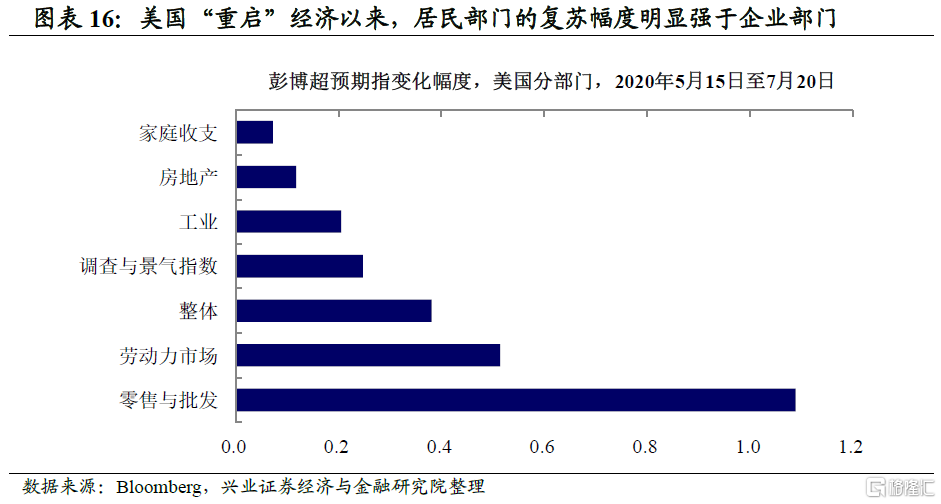

本轮美国复苏:居民部门修复快于企业部门。自5月中旬美国各州陆续推进复产复工以来,美国经济处于“底部爬坑”期。而和中国经济生产修复快于消费不同的是,从彭博分部门超预期指数来看,美国本轮复苏中,居民部门的修复要显著好于企业部门。

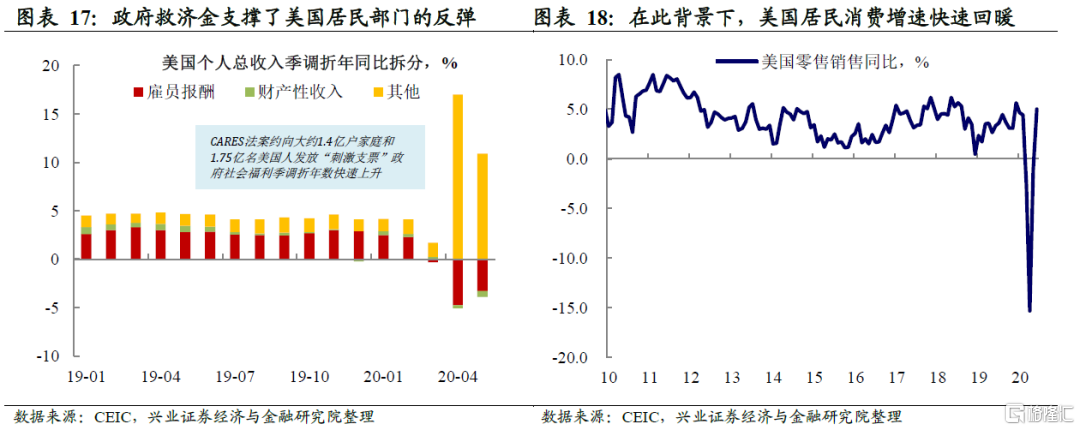

居民部门:财政补贴推升居民收入,消费增速快速回暖。4月以来,美国居民收入出现了快速的增长,在收入快速增加的背景下,零售销售同比快速反弹,5月已经回到和2月基本持平的水平。而拆分美国个人总收入来看,收入的增长主要来自“其他”分项中的“政府社会福利”。3月27日,特朗普签署《新冠病毒援助、救济与经济安全法案(CARES法案)》立法,向美国民众投放规模高达3000亿美元的“刺激支票”。具体而言,收入在7.5万美元以下的单身人士,最多可获得1200美元;收入在15万美元以下的已婚夫妇最多可获得2400美元;此外,每名17岁以下儿童的父母将获得500美元。这成为居民收入反弹的主要推动力。

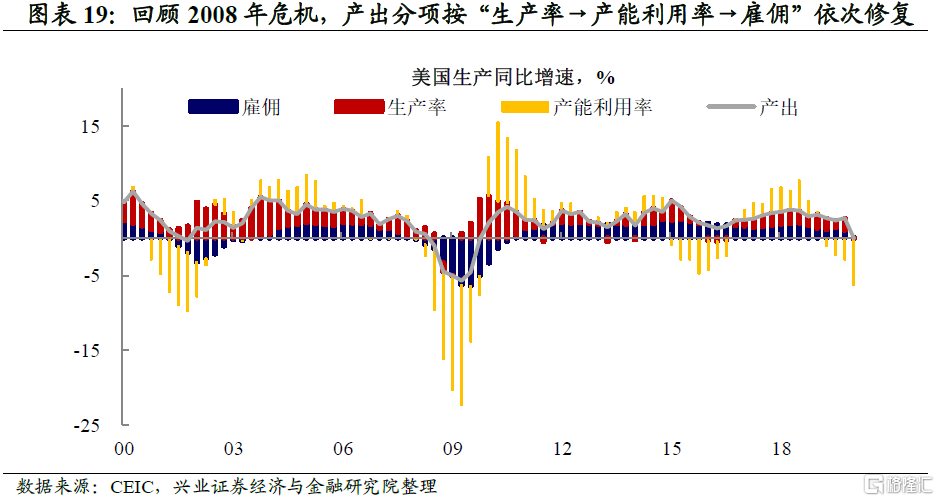

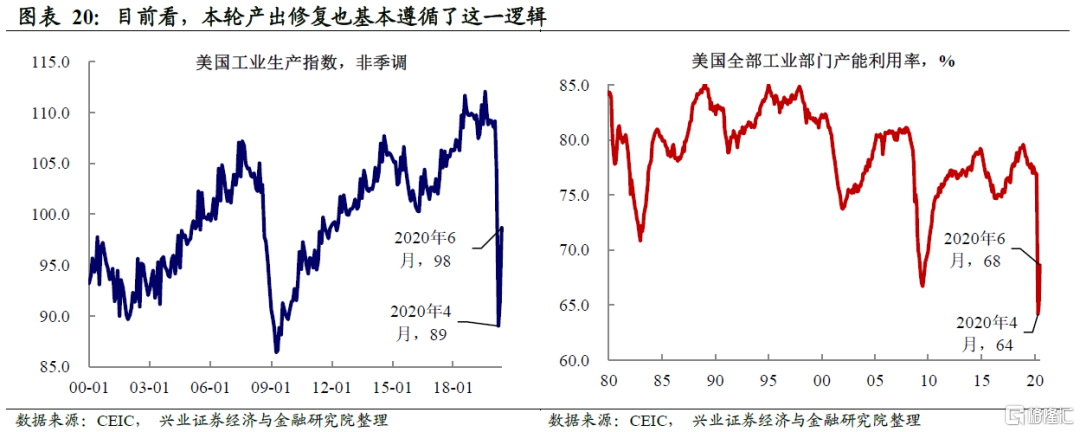

企业部门:产出逐步“爬坑”,生产修复快于产能利用率。与居民部门形成对比的是,美国的企业生产虽然也出现反弹,但距离把“坑”填满仍有相当距离。同时,回顾2008年危机的经验看,企业产出修复的过程中,率先复苏的是企业的生产率,其次产能利用率,雇佣的修复最为滞后。目前来看,本轮的产出修复业基本遵循了这一逻辑:工业生产指数“爬坑”的速度明显快于产能利用率。而这同时可能意味着,企业产出仍在下行的过程中,就业市场(尤其是制造业)的修复后续可能仍然存在着较大压力。

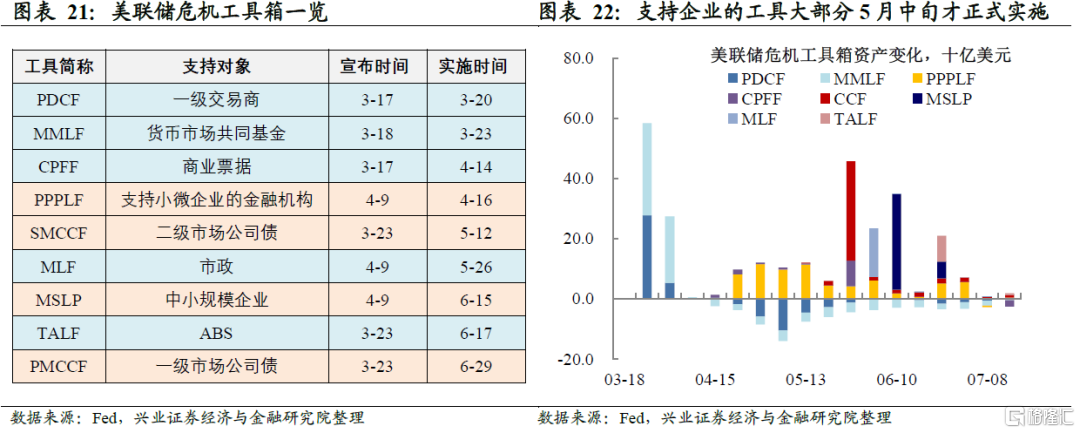

居民修复缘何快于企业?宏观对冲政策的不对称性。如前所述,美国财政部CAREs计划的政府救济金拉动了4-5月居民收入的反弹,而在收入回暖的背景下,居民消费出现了较为即时的修复。而与此同时,虽然CAREs法案也为企业提供了税收优惠,但可能仅能覆盖企业的固定成本,解决“燃煤之急”,对企业“赶工”的动力刺激不足。与此同时,虽然美联储于3月17日以来陆续宣布了危机救助工具,但支持实体经济体的工具(比如PPPLF、SMCCF、MSLP和PMCCF)实际上大部分直到5月中旬才开始实施,这也一定程度上加剧了居民部门和企业部门复苏的分化。

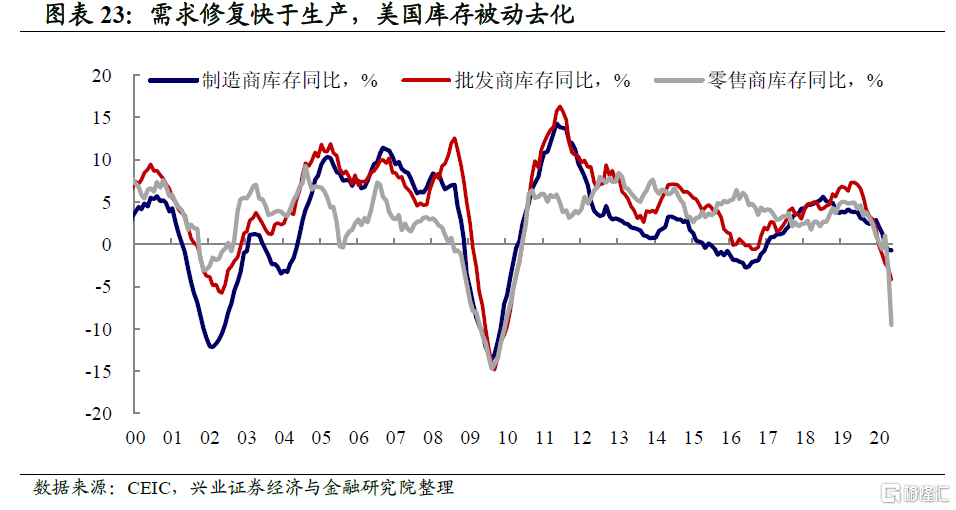

居民需求修复快于企业生产的背景下,库存被动去化。如前所述,企业产出整体的修复速度都要慢于居民消费。生产修复快于需求,使得美国的库存处于被动去化的阶段,且零售端库存的去化要显著快于批发和制造端。

美国复苏展望:

整体仍将向上,关注两大脆弱点

目前来看,疫情反弹对复苏有扰动,但暂时难改美国经济爬坡趋势。如前所述,在美国疫情出现二次反弹、部分州收紧防疫政策的背景下,高频数据显示部分州的经济活动有所放缓。但目前来看,疫情的扰动暂时难改美国经济爬坡的趋势。首先,美国本轮虽然确诊人数快速增长,但由于新增确诊中年轻人占比较高,死亡率整体是下降的,因此当前尚未导致医疗安全垫被击穿的极端情况。其次,在此背景下,各州出台限制政策主要针对酒吧的公开娱乐场所以防止年轻人聚集,并非全体居家隔离或大面积停产停工,对经济的冲击相对较小。第三,考虑到经济齿轮已经重启,尤其在特朗普大选压力上升的背景下,美国要再次回到全国活动“冷冻”状态恐怕很难。最后,关注到美国财政部长7月20日宣布美国正在考虑新一轮1万亿以上的刺激计划,在对冲政策再次加码的背景下,预期美国的需求难以出现明显下滑。基于以上的判断,我们认为未来美国经济主要关注的脆弱点有二:

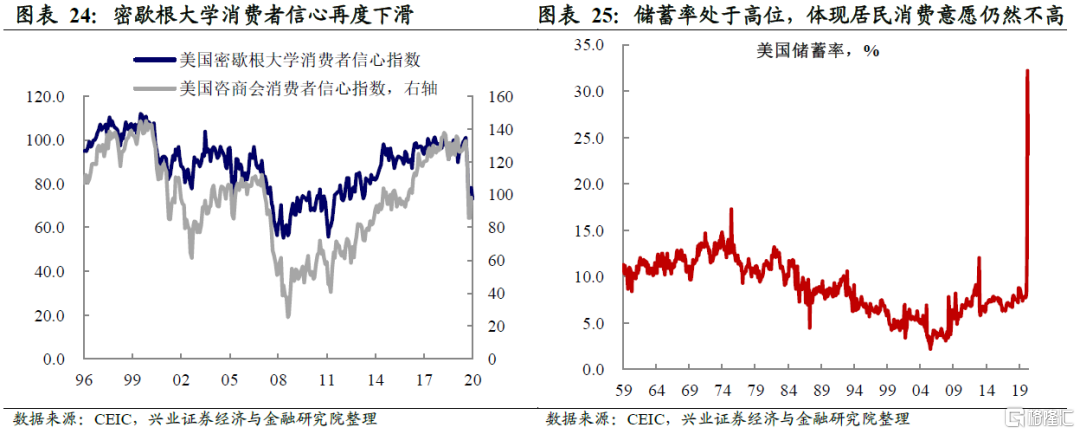

居民部门潜在脆弱点:疫情二次冲击或扰动就业修复并压制消费意愿。前文我们提到,4-5月居民收入的主要支撑仍然是CAREs计划的政府救济金,工资性收入和财产性收入的修复比较有限。虽然当前劳动力市场持续修复,但反弹的主力实际上是服务业、低收入群体。而在疫情二次反弹的背景下,公共场所的再次关闭或使得服务业再次受到冲击。除此之外,居民储蓄率虽有所下滑,但仍高于20%,且居民信贷需求仍在持续下滑,体现居民消费意愿仍不高。同时,6月密歇根大学消费者信心再度下滑。因此,如果美国新一轮财政刺激法案没有延续此前的“刺激支票”,直接撒钱的效力消退后,居民消费复苏斜率可能会有所放缓。

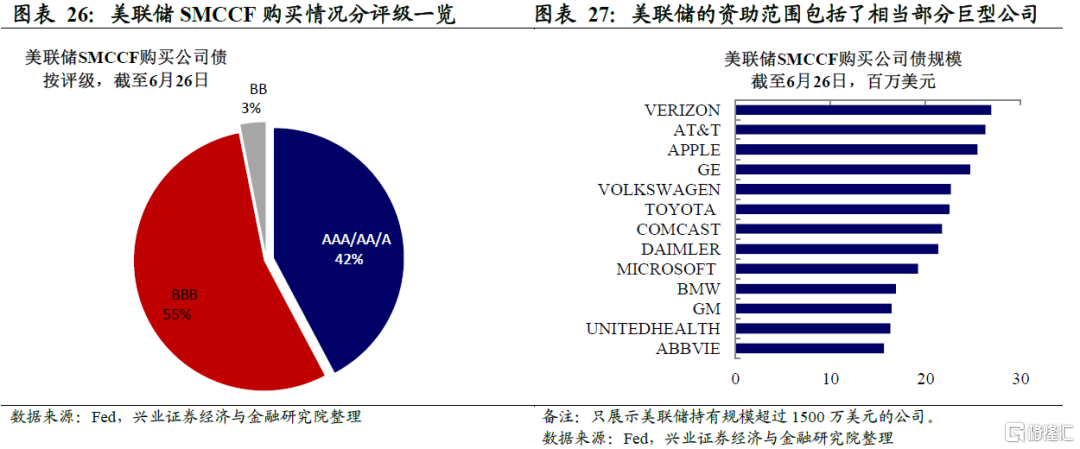

企业部门潜在脆弱点:债务违约和破产的风险。需要注意的是,疫情冲击下企业停工停产,资产负债表必然出现恶化,偿付能力也将受到冲击。而如前所述,虽然美联储入场救市,但一则实际实施危机工具的时间偏晚(大部分覆盖实体经济的工具5月中下旬才启用)。而进一步关注SMCCF的购买标的可以看到,美联储目前主要购买的是A及以上、BBB级公司债,对BB级的覆盖非常有限,且覆盖范围相对有限。同时,美联储大量购买了Verizon、AT&T以及Apple等巨型的公司,这意味着中低等级信用企业实际得到的救助恐怕相对较为有限。

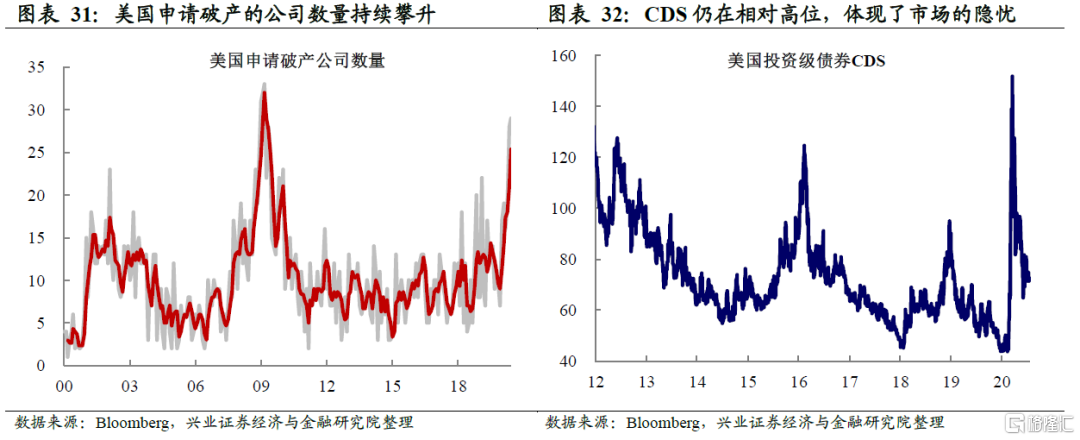

在预期企业违约风险上升的背景下,美国主要银行在2季度均计提了高额的坏账准备,并提高了企业贷款标准。这进一步抬升了企业融资的难度和资金链断裂的可能性。可以看到,近期美国申请破产的公司数量快速增加并逼近2009年的历史高位。而虽然美国投资级CDS较3月高点明显回落,但是当前仍然处于较高的位置,且6月以来回落有所放缓,这说明CDS市场并没有像美国股市反映得那么乐观。随着疫情二次反弹,这部分风险可能开始引起权益投资者的注意。

中国外需展望:

外需或维稳,防疫转向生产生活

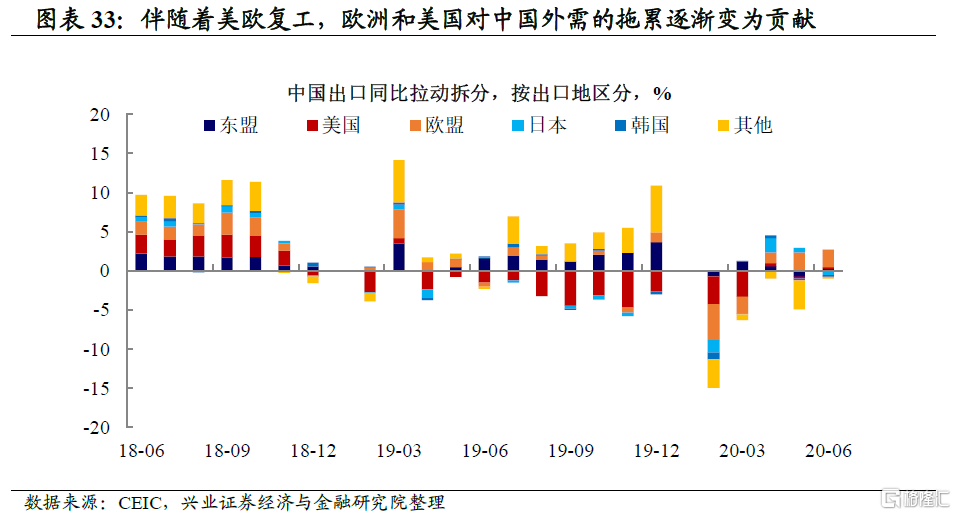

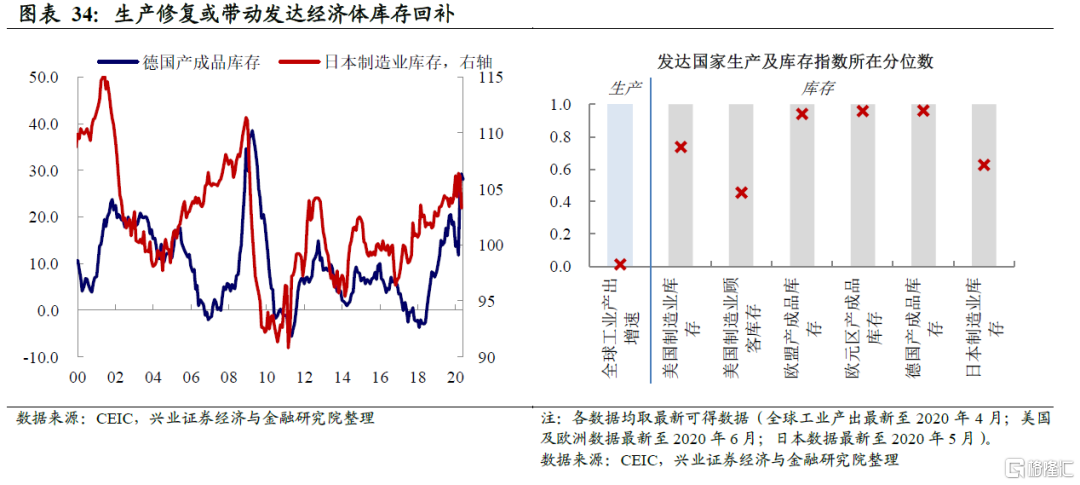

随着海外经济恢复,生产生活品对需求的拉动或大于防疫需求下降的拖累。分地区来看,从欧洲疫情最严重的3-4月份至今,欧美的外需贡献逐渐回升,整体与海外疫情扩散呈现正相关。其中欧洲疫情恢复较快,经济的拉动也更大;美国6月份以来疫情出现反复,其外需贡献也越小。而日本疫情逐渐扩散,其对中国外需的贡献逐渐由负转正。海外疫情对中国外需带来两方面影响:一方面疫情扩散增加了防疫需求,同时中国提供了其他经济体所不具备的生产能力,推动了中国份额的增长;另一方面疫情得到控制会推动经济复工复产,提高整体外需。两方面因素相互对冲,但从近期进出口数据来看,后者的影响可能大于前者。

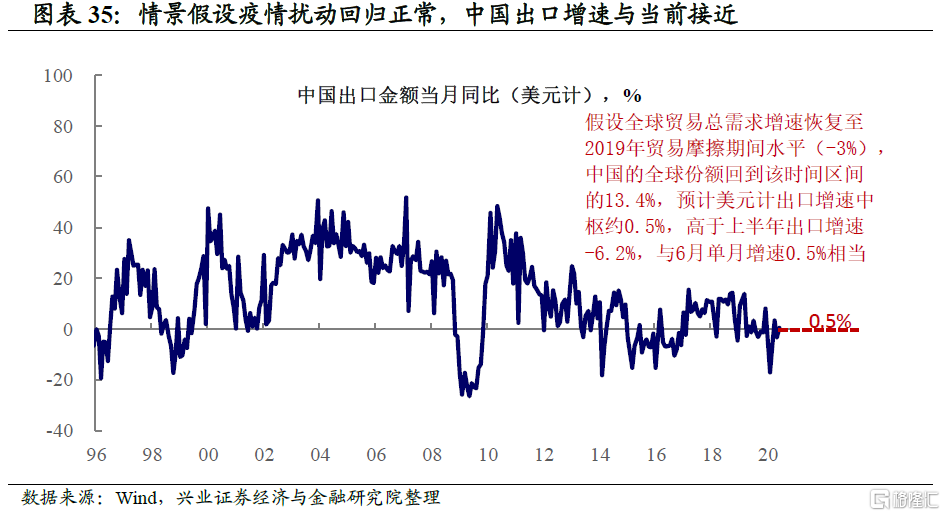

情景假设疫情扰动回归正常,中国出口增速可能也将保持稳定。假设全球贸易总需求增速恢复至2019年贸易摩擦期间水平(-3%),中国的全球份额回落到2019年贸易摩擦时的13.4%,该情景下美元计出口增速中枢约0.5%,高于上半年出口增速-6.2%,与6月单月增速0.5%相当。

从结构来看,防疫需求或将下滑,生产生活需求回补,整体外需或维稳。往后看,随着发达经济体自身生产能力逐步修复、防疫采购逐步饱和,防疫需求对出口的拉动在逐步放缓。同时,考虑到欧日等经济体生产的复苏正在推动了库存回补,其他产业链的恢复下我国在全球出口中的占比可能会下滑。但整体而言,欧洲复苏势头良好,美国有扰动但整体复苏趋势不改,海外整体对非防疫物资的需求预期将持续反弹。和二季度相比,三季度外需中枢预期维持稳定。

风险提示:新冠疫情变化超预期,地缘政治风险。