下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙彬彬

来源:固收彬法

摘要:

(1)摊余成本法定开债基备受追捧的原因有:估值优势、免征所得税、较低的费率、高杠杆可能带来的相对高收益,并且在低利率环境下,市值法导致产品净值波动加大,成本法优势进一步提升。

(2)摊余成本法定开债基的特征:发行规模相对较大、封闭期相对较长、杠杆相对较高、主要配置金融债和信用债。

(3)2019年11-12月摊余成本法定开债基大规模建仓时拉低了债券收益率。摊余成本法定开债基大规模建仓对于债券收益率下降的拉动不仅体现在特定期限债券上(当时主要是3年期国开),也体现在新老券利差上。

(4)下半年摊余成本法定开债基将密集面市,规模预计超过上半年。下半年摊余成本法定开债基的大规模成立是否能够使利率重现去年底持续2个多月稳步下行景象呢?我们认为有相似也有区别,不同在于两点:

一、发行规模可能略低于去年底。

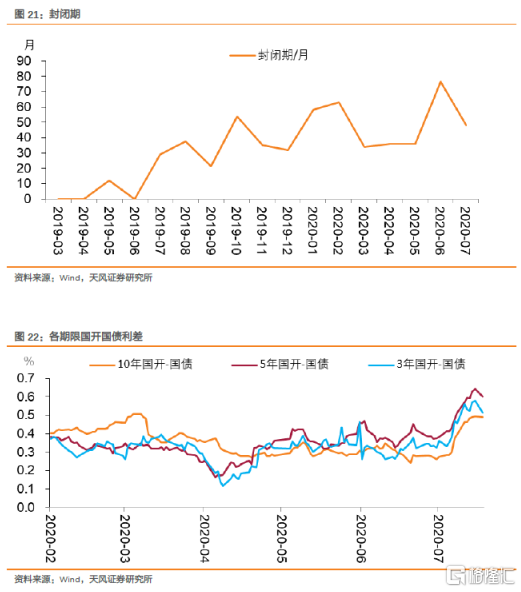

二、产品期限有所延长。今年6月以来新成立的摊余成本法定开债基封闭期为53个月,而已获批但尚未发行的基金封闭期为60个月,封闭期明显长于去年底大规模发行时的36个月左右。这意味着下半年摊余成本法定开债基对于5年及以上期限利率的下拉作用会更加明显。

所以,摊余成本法定开基金有可能再度打开市场的交易窗口,支撑短期行情,从品种上建议高度关注5年与10年两个期限。

自从去年年底摊余成本法定开债基迎来第一波发行高峰之后,6月底以来又出现了一波快速增长。是什么原因使得摊余成本法定开债基再次受到市场追捧?对利率影响如何?本报告将对此进行分析解答。

摊余成本法定开债基为何备受追捧?

(1)估值优势和监管要求

所谓摊余成本法,是指标的资产以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日确认利息收入并评估减值准备。和净值法计量的产品相比,一方面摊余成本法定开债基不会面临净值回撤风险,另一方面由于摊余成本法定开债基选择持有资产至到期,组合的收益取决于买入时的市场利率水平,预期收益稳定且可预见性强,能满足追求稳定收益的投资者的配置需求。

2018年7月发布的《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》明确规定:“(在资管新规)过渡期内(即2020年底之前),对于封闭期在半年以上的定期开放式资产管理产品,投资以收取合同现金流量为目的并持有到期的债券,可使用摊余成本计量,但定期开放式产品持有资产组合的久期不得长于封闭期的1.5倍;银行的现金管理类产品在严格监管的前提下,暂参照货币市场基金的“摊余成本+影子定价”方法进行估值。”这说明封闭期在半年以上的定开债基是目前新成立公募基金中为数不多可以采用摊余成本法计量的基金类型。

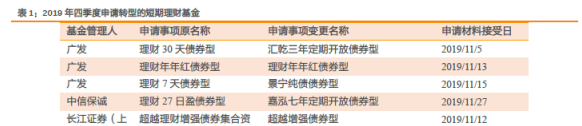

2018年7月监管层下发的《关于规范理财债券基金的通知》中将理财基金分为固定组合类和非固定组合类,前者向定开债基整改,符合条件仍可采用摊余成本法计量,后者向短期开放式债券型基金整改,且仅能采用市值法计量。2019年四季度有多只短期理财基金申请转型。

(2)低利率环境下,市值法导致产品净值波动加大,成本法优势进一步提升

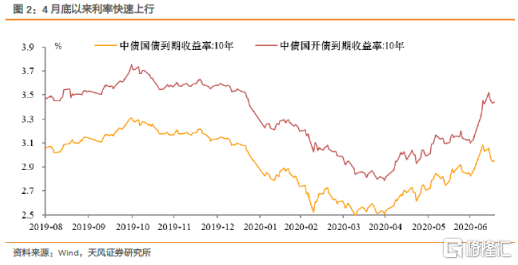

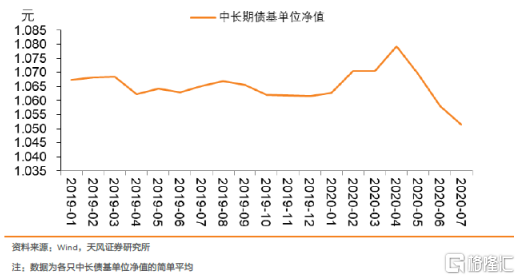

年初疫情影响下利率大幅下行,随后自4月底以来,利率快速上行,上下之间市场波动明显上升,不少公募债基净值出现明显下滑。与此同时净值型转向的银行理财产品也出现不同程度回撤。

摊余成本法定开债基不会面临净值波动和回撤风险,因此在当前波动较大的市场环境下对于追求稳定回报的配置型机构具有较强吸引力。

(3)免征所得税

对银行等机构投资者而言,申购摊余成本法定开债基可以免除部分税负,这比机构投资者自行购买债券更具有性价比。

(4)较低的费率

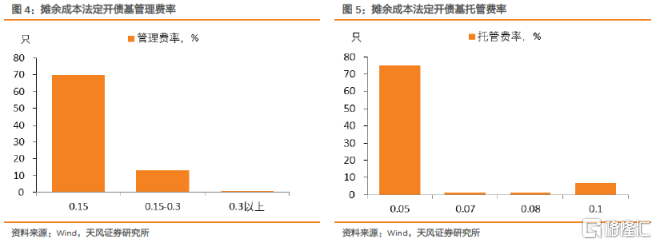

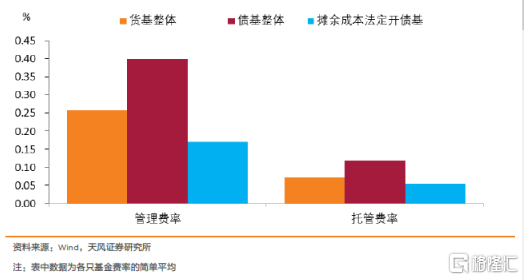

相比起其他债基和货币基金,摊余成本法定开债基采用的是买入即持有至到期策略,主动管理能力要求不高,因此管理费率和托管费率更低。目前已经成立的84只摊余成本法定开债基中,70只管理费率在0.15%,75只托管费率仅有0.05%,占比分别为83%和89%,费率较货币基金和其他债基更低。

(5)高杠杆可能带来的相对高收益

根据2014年7月颁布的《公开募集证券投资基金运作管理办法》规定,基金总资产不得超过基金净资产的140%。同年8月颁布的《关于实施〈公开募集证券投资基金运作管理办法〉有关问题的规定》则进一步提出了豁免条件,即“封闭运作的基金和保本基金可以豁免,但基金的总资产不得超过基金净资产的200%”。

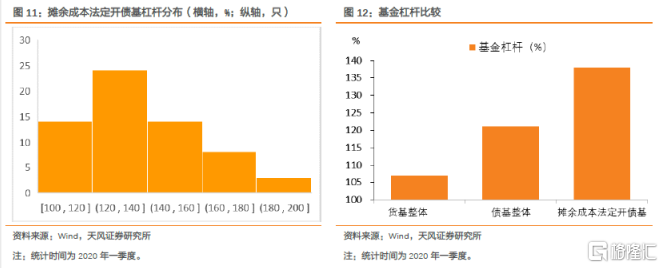

因此,摊余成本法定开债基的基金杠杆上限是200%,高于货币基金和开放式债基。

摊余成本法定开债基特征

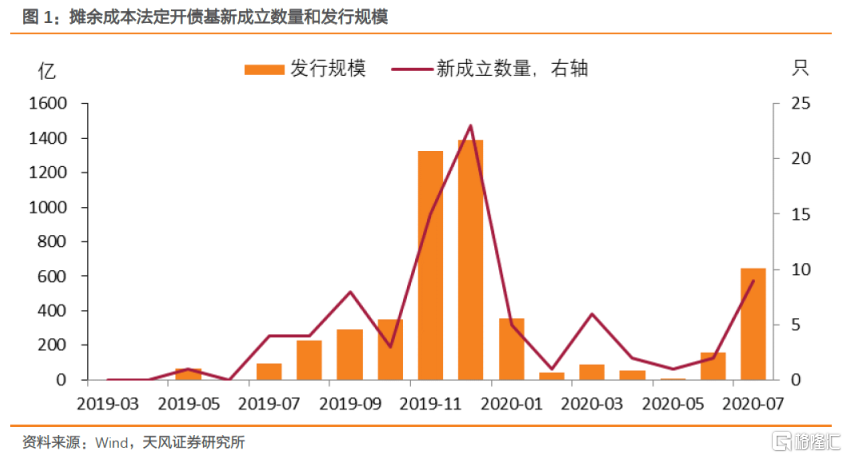

发行规模相对较大。2019年以来摊余成本法定开债基的平均发行规模为60.5亿元,其中最大值为202亿元,远超过整体债基的19亿元和货基的9亿元,这也说明了摊余成本法定开债基确实受到市场追捧。

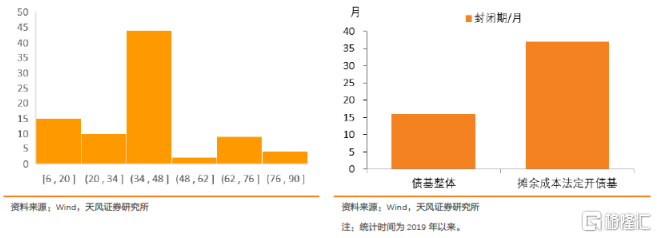

封闭期相对较长。2019年以来摊余成本法定开债基封闭期大部分集中在3-4年,平均值为37个月,超过整体债基。

杠杆相对较高。由于摊余成本法定开债基的杠杆率上限为200%,高于其他货基和开放式债基140%的要求,实际上可以发现摊余成本法定开债基的平均杠杆率达到138%,但距离上限仍有一定空间。

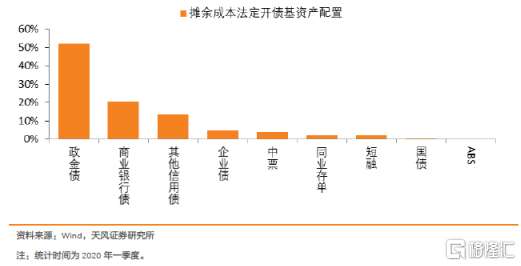

主要配置金融债和信用债。由于摊余成本法定开债基主要采用持有到期和票息策略,因此政策性金融债和高等级信用债是其主要持有券种。根据2020年一季报,所有摊余成本法定开债基中政策性金融债占比约为52%,商业银行债占比约为21%,非银信用债占比约为24%,除此之外还配置了少部分国债和ABS。

摊余成本法定开债基大规模发行建仓对利率影响如何?

我们以2019年底摊余成本法定开债基大规模发行为例进行分析。

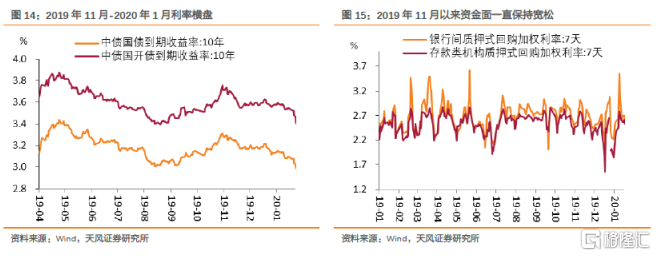

2019年11月2020年春节前,虽然央行跟随美联储调降了OMO和MLF利率各5BP,但事实上该时期基本面数据有所改善,中美贸易谈判也取得进展,经济整体呈现弱企稳状态。然而,面对以上利空因素,长端利率却基本保持横盘并略有下行,主要有两方面的原因:

一是央行积极呵护流动性。在央行公开市场投放下资金利率逐渐下行并对冲了一部分债市利空因素,利率波动有所钝化。

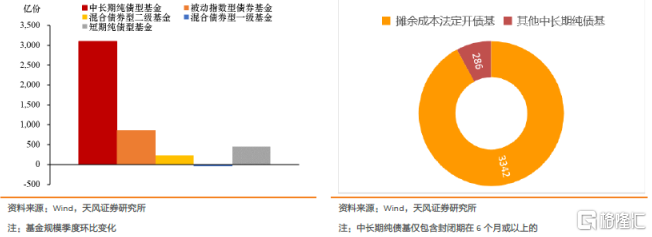

二是大量新成立的摊余成本法定开债基带来的强大配置需求。2019年四季度债券型基金份额增长6964亿份,其中债券型基金增量主要来自于中长期纯债型基金。2019年10月以来新成立的75只(封闭期在6个月或以上的)中长期纯债基中有45只采用的是摊余成本法,该期间摊余成本法定开债基新发行份额为3342亿份,占中长期纯债基3628亿份的92%。

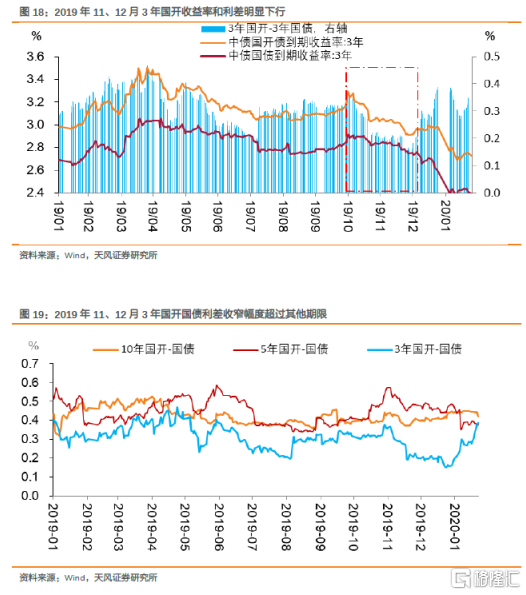

由于摊余成本法定开债基同质化特征较为明显,因此在大规模建仓时会拉低债券收益率。由上文可知,摊余成本法定开债基封闭期以3年为主,而且主要配置政策性金融债。因此,在2019年11、12月大规模成立时3年国开收益率大幅下行,与3年国债的利差也明显收窄,并且收窄幅度明显超过5、10年期利差。

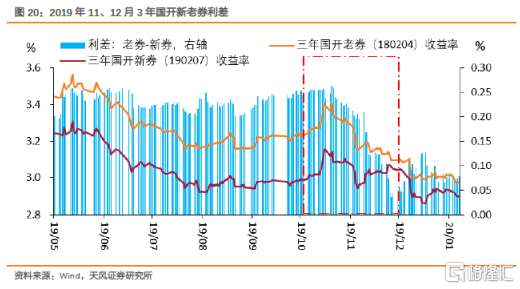

摊余成本法定开债基大规模建仓对于债券收益率下降的拉动不仅体现在特定期限债券上,也体现在新老券利差上。同样以3年期国开债为例,通常来说老券(如180204)流动性会比新券(如190207)要差一些,因此收益率相对更高。然而,由于摊余成本法定开债基主要采用的是持有至到期和票息策略,因此基金公司建仓时往往会买入与其封闭运作期相匹配的债券中收益率最高的部分,即通常会买入同期限的老券。受此影响,新老券的利差在去年11、12月大规模建仓时有明显收窄。

摊余成本法定开债基能够推动下半年利率下行吗?

Wind数据显示,今年上半年一共有32只摊余成本法定开债基获批,截至7月18日共有26只基金新成立,其中有8只为今年获批,18只为去年获批。由于基金获批后要在半年内发行,逾期未发会对同公司申报新产品造成影响,这意味着在不考虑新增获批的情况下下半年至少有24只摊余成本法定开债基将会发行建仓(不含7月已成立的基金)。

实际上,Wind数据显示,截至7月18日共有28只摊余成本法定开债基已经获批但仍在发行、募集资金过程中,其中24只为今年上半年获批,4只为去年获批。

此外,从证监会官网披露的新基金申报情况看,截至7月10日仍有14只定开债基正在申报。假设这些定开债基全部采用摊余成本法并且最终获批、成功发行建仓,这意味着下半年摊余成本法定开债基将密集面市,规模预计超过上半年。

对于具体规模我们可以做一个简单测算:

中性情况下:假设目前正在申请的14只基金中约有25%(按照上半年的比例)在下半年获批并成功发行建仓,那么下半年发行建仓的摊余成本法定开债基数量约为32只。今年上半年摊余成本法定开债基的平均发行规模普遍在50-80亿元之间,我们取下限60亿元,那么下半年发行规模预计为1600亿元。

乐观情况下:假设目前正在申请的14只基金全部在下半年获批并成功发行建仓,那么下半年发行建仓的摊余成本法定开债基数量约为42只。此外,我们取发行规模上限80亿元,那么下半年发行规模预计为3360亿份元。

无论是以上哪一种估算,下半年发行规模均比上半年(包括7月已发行)的1345亿元要更大。

上周以来,在摊余成本法定开债基发行建仓以及股市下跌等影响下,利率有所下行。那么,下半年摊余成本法定开债基的大规模成立是否能够使利率重现去年底持续2个多月稳步下行的景象呢?我们认为有相似也有区别,相似地方前文已经明确,不同在于两点:

(1)发行规模可能略低于去年底

去年下半年摊余成本法定开债基共发行3681亿份,其中2714亿(占比约为74%)集中在11、12月发行。

目前观察,最近1-2月内整体发行规模可能略低于去年11-12月,对利率的影响也会略弱于去年。

(2)产品期限有所延长

今年6月以来新成立的摊余成本法定开债基封闭期为53个月,而已获批但尚未发行完毕的基金封闭期为60个月,封闭期明显长于去年底大规模发行时的36个月左右。这意味着下半年摊余成本法定开债基对于5年及以上期限利率的下拉作用会更加明显。

所以,摊余成本法定开基金有可能再度打开市场的交易窗口,支撑短期行情,从品种上建议高度关注5年与10年两个期限。

风险提示

监管政策不确定性,机构投资者行为不确定性