下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收靳毅团队

来源:靳论固收

最近,权益市场表现火热,上周上证指数一路上扬,先后突破3000点,3200点等重要关口,沪深两市成交大幅放量,市场恍若回到了2014年。而在权益市场的带动下,转债市场也走出前期调整状态,迎来了一波上涨。

那么,2014年及其前后权益市场发生了哪些变化?相应地,转债市场又有怎样的表现?站在当下时点来看,市场情况与2014年有何不同?转债市场又该如何配置呢?

1、权益市场的轮动与变化

回看2014年及其前后权益市场表现,可以发现,这一轮行情可以大致分为4个阶段:

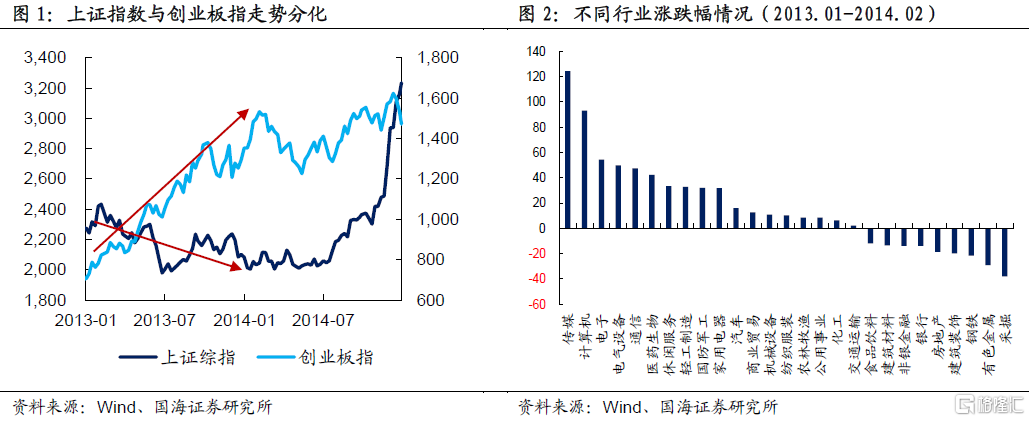

(1)2013.01-2014.02:创业板结构性牛市

从2013年开始,在A股进入全面牛市之前,创业板先走出了一轮结构性行情,而这一轮创业板的结构性行情以传媒板块的明显上涨为开端。当时,受益于2010年-2012年智能手机的快速普及,自2012年下半年,移动互联网产业链的下游内容端便迎来了爆发,2013年更是成为手游元年。

2013年全年,国内移动游戏市场规模从不到17亿元攀升至近50亿元,增长了近2倍。而内容端的爆发又反过来推动了移动互联网产业链中相关硬件和软件的发展。

当然,除了产业周期向上之外,当时的政策环境和市场环境也助推了以传媒为代表的TMT板块的走强。一方面,“稳增长、调结构、促改革”成了2013年乃至接下来几年国内经济的发展重心。其中,调结构为成长股的走强奠定了良好的政策环境。

另一方面,在2013年IPO暂停的情况下,并购重组取代IPO成为了企业上市、PE/VC机构退出的主要手段。再加上从2013年10月份起,并购重组审核分道制开始正式实施,并购重组的审核效率有所提升。

在并购重组放松之下,市场对于企业通过外延并购实现业绩增长有了更高的预期,这便推动了市场估值的抬升。

因此,在政策鼓励+市场环境放松+产业周期向上三重因素的共同作用下,从2013年初到2014年2月底,除了2013年年中和年末因钱荒事件影响外,创业板指一路上扬,其中,涨幅靠前的便是TMT板块。

(2)2014.03-2014.10:从震荡到全面牛市

进入2014年3月,出于IPO或将开闸对市场造成压力的担忧,权益市场开始调整,而前期涨幅较高的TMT板块调整是最为明显的,权重股由于前期一直比较低迷,所以表现得相对抗跌。

上半年,在国内经济下行压力不断加大的情况下,央行实施了两次定向降准,一次是4月份,央行分别下调县域农商行和农村信用合作银行的存款准备金率2%和0.5%;另外一次是6月份,央行对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行(不含2014年4月已下调过准备金率的机构)下调存款准备金率0.5个百分点。

但是,由于2013年钱荒的阴影,市场对于流动性宽松并没有较高的预期,所以当时A股市场表现仍然比较疲软。

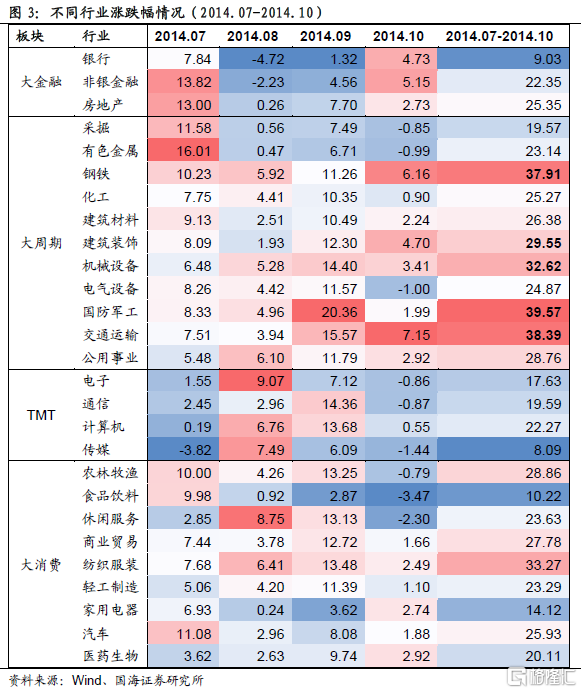

而在经历了长期间的震荡磨底之后,上证指数的PE估值只剩下9倍左右,处于历史极低水平。再加上,当时监管层多次释放要发展资本市场的信号。从2014年7月份开始,牛市开始启动。

在牛市启动初期,市场投资风格相对比较均衡,呈现了普涨的现象。在7月份上市公司业绩披露期间,有色金属、非银金融、房地产等低估值板块表现相对占优。而随着业绩披露期过后,8月份到10月份期间,TMT板块以及大周期板块中的交通运输、国防军工、建筑装饰、机械设备等行业均表现不俗。

对于这些行业而言,从主题投资来看,主要是跟并购重组、一带一路以及国企改革主题相关。而这些主题投资事实上贯穿了2014-2015年整个牛市期间。

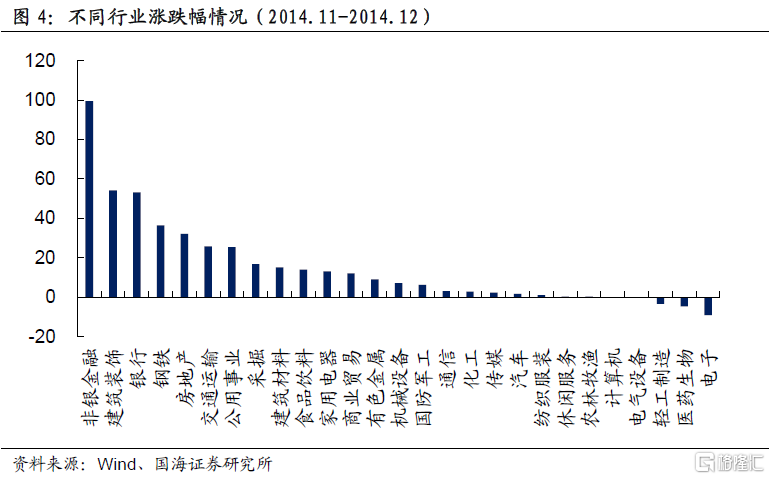

(3)2014.11-2014.12:降息引爆金融股行情

11月份,央行采取非对称方式下调贷款基准利率和存款基准利率,标志着货币政策的彻底转向,这引爆了年底的金融股行情,同时也将股市带入了加速上涨阶段。

11月-12月,这两个月期间,券商、保险、银行分别上涨了126%、74%、53%。整个大金融板块迎来了估值修复,例如,券商Ⅱ(申万)指数的PB水平从不到2倍快速提升到了4.2倍。

这一时期,除了大金融板块表现占优之外,低估值的周期板块,例如,建筑装饰、钢铁、交通运输、公用事业等行业涨幅也比较靠前。与之相对的是,TMT板块表现较差,市场投资风格明显向低估值大盘蓝筹倾斜。

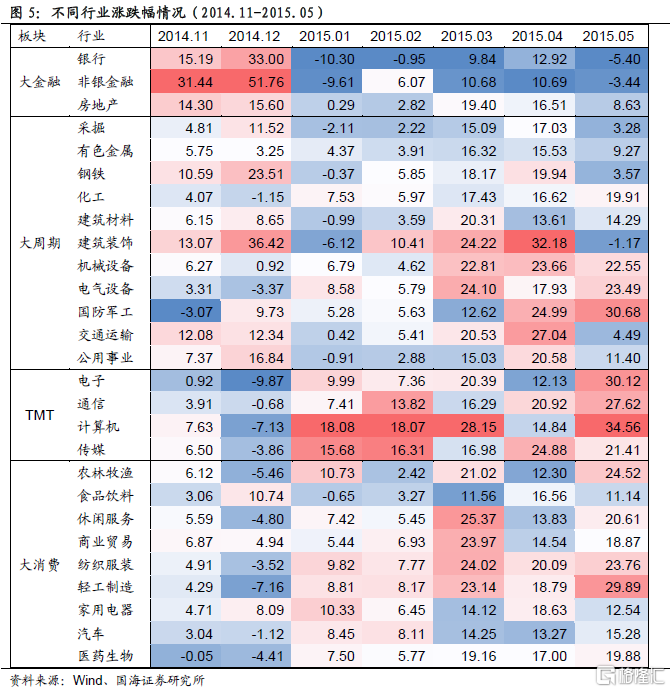

(4)2015.01-2015.05:回归成长风格

在低估值的金融板块和周期板块上涨之后,市场重新回到了成长主线。而在“互联网+”概念和“并购重组”概念的炒作下,从2015年1月到5月,计算机行业涨幅最大,高达176%,当然,通信、电子和传媒行业也不甘落后,涨幅均在100%以上。

除此之外,关于国企改革和一带一路的主题投资仍旧非常火热,所以这些相关概念股比较集中的国防军工、机械设备、交通运输、建筑装饰行业的涨幅也表现较好。

整体来看,2013-2015年A股市场经历了创业板的结构性牛市 → 市场回调后,风格比较模糊均衡的普涨 → 牛市扩散下,前期低估值的金融、周期板块的补涨 → 重新回归以TMT板块为代表的成长牛市这四个过程,贯穿市场的投资主线为成长风格以及国企改革、一带一路、并购重组主题投资。

2、 转债在牛市中的表现

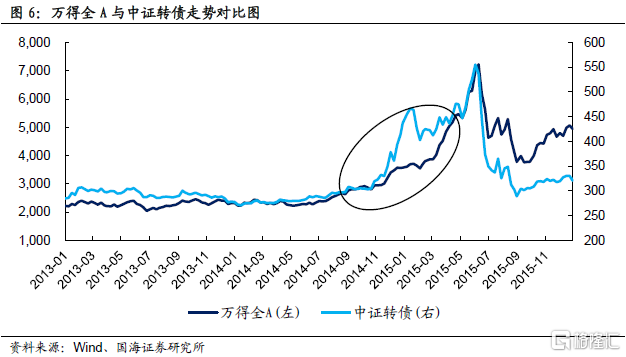

转债,作为兼顾股性和债性双重特性的品种,也没有缺席这一轮牛市。从2014年7月份开始到2015年5月底,中证转债共上涨了80%多,不过仍明显弱于万得全A的涨幅(160%多)。

这一方面与当时转债市场的结构有关,从2014年初到2015年6月底,转债市场所存续的转债中,银行、非银、石化、钢铁行业的转债规模占比较大,这也是中证转债在2014年11、12月明显强于万得全A的原因。但由于市场整体风格以成长为主,所以中证转债最终没能跑赢万得全A。

另一方面,这也与转债自身在牛市中的特性有关。在牛市上涨初期,由于对后续正股走势的预期,叠加转债市场相当于没有涨跌幅限制,所以会出现转债涨幅优于正股的情况,转股溢价率也会有所抬升。

但是,随着正股的明显上涨,大部分转债会触发赎回条款,而触发赎回条款后,转股溢价率要回落并最终趋于0,转债估值压缩下转债表现要弱于正股。因此,一般情况来看,转债在牛市初期的表现要好于牛市中后期的表现。

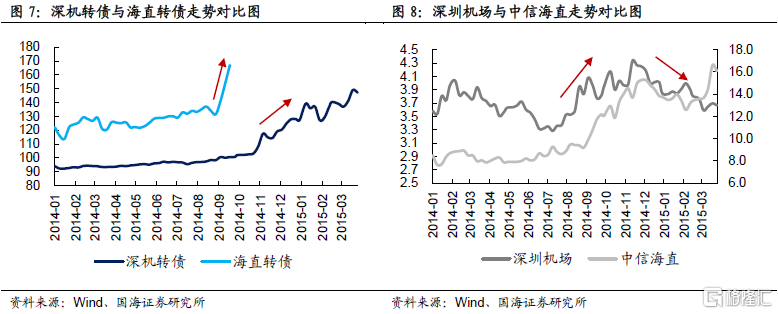

除此之外,在这一轮大牛市当中,无论是前期的偏股型转债还是偏债型转债都出现了明显的上涨。以交运行业中正股相关度较高的深机转债和海直转债为例(2014年7月份以来两者正股走势比较趋同),偏股型转债(深机转债)先行跟随正股上涨,偏债型转债(海直转债)则启动更晚一些。

这是因为2014-2015年牛市期间转债数量较少,比较稀缺,而随着偏股型转债陆续触发赎回条款,资金转而追逐同类行业的偏债型转债,所以最终偏债型转债也变成了偏股型转债,出现了十分明显的上涨。

3、如何看当下的转债市场?

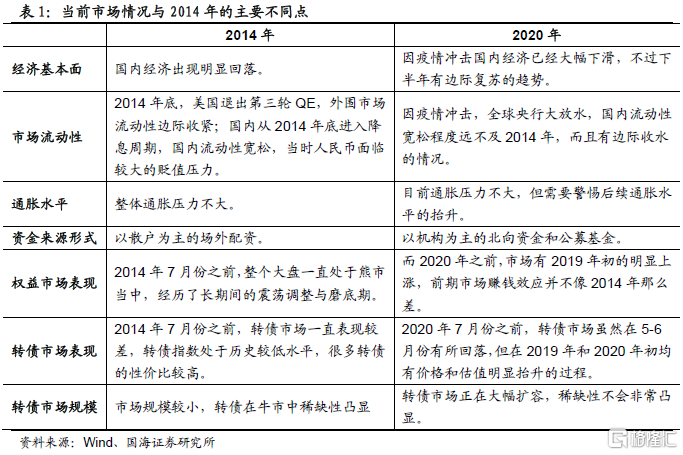

目前,无论是股票还是转债,所面临的市场环境,相较于2014年而言都存在一些差异,其中最为明显的差异为增量资金来源的不同。2014-2015年,涌入股票市场的大量资金以散户的场外配资和杠杆资金为主。目前,有前车之鉴,监管层一直在严查场外配资。

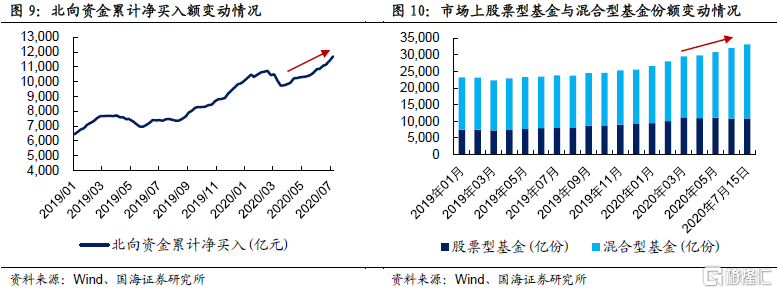

相对比而言,本轮股票市场的增量资金以北上资金和公募基金为主。北向资金配置以食品饮料、医药、家电等消费板块为主;而2020Q1主动偏股型公募基金对消费+医药+科技的持仓比例在70%左右。

增量资金的不同也决定了,2014-2015年的市场主线是偏小票、偏主题投资的成长风格,而当前市场资金则偏好有业绩支撑的科技龙头、大消费龙头。

另外,从2014年市场轮动中可以发现,资金从主线扩散到低估值板块之后,还是会重回到原有的市场主线,市场风格并没有发生真正意义的切换。对于本次行情,在经历了大金融、周期等低估值板块的补涨之后,市场大概率也仍然会回归前期追捧优质科技股、消费股的行情。

对应到转债市场上,2020年转债市场规模已经大幅扩容,转债在牛市中的稀缺性可能不会如2014年那样凸显。由此来看,当前转债市场难以出现溢价率大幅抬升的情况,偏债型转债能否顺利启动快速上涨行情也有待观察。后续转债收益主要还是来自于正股的上涨,而非估值的抬升。

在这样的情况下,要优先配置偏股型转债,后续根据市场变化再看偏债型转债的配置机会。具体行业方面,结合行业轮动变化,要重点关注三个方向,一个是大金融板块中的券商行业,享受资本市场改革红利,以及近期回调后市场上涨预期带来的高Beta收益;第二个是本轮市场行情的主线科技板块,尤其是优质科技标的相关转债;第三个是大消费板块中部分标的,譬如长周期来看的抗通胀相关概念股等。

4、风险提示

货币政策发生不利变化。