下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:策略研究

核心结论

1、交易所设立、交易制度规范以来,A股有四轮牛市,分别是1996-2001年、2005-2007年、2009-2010年、2014-2017年,牛市可以分为三个阶段,其中第一阶段是估值驱动阶段,第二阶段是估值向业绩切换的阶段,第三阶段是业绩驱动的阶段。通常而言,第一阶段是熊末牛初的转换期,是一轮经济周期下行的尾部,业绩下行的末端,在这个阶段流动性和政策明显好转,通常伴随着估值的大幅抬升。第二阶段切换时间长短取决于业绩何时能够确认上行中,由于第一阶段估值的抬升幅度较大,因此估值在第二阶段大多面临回调的压力。第三阶段为业绩行情,上市公司业绩趋势性抬升,如果能伴随估值的抬升,将是业绩估值双升的戴维斯双击行情,从历史上四轮牛市来看,政策是决定第三阶段估值能否抬升的关键变量,第三阶段牛市的顶点一般都要看到明显的信用收缩信号或经济触顶下行。

2、A股并非牛短熊长,牛市也可以很长。1996-2001年牛市的三个阶段分别是:1996.1-1997.5的估值行情、1997.5-1999.12估值到业绩的切换行情以及2000.1-2001.6的业绩估值双升行情,这是A股有涨跌幅限制以来的第一次牛市。2005-2007年牛市的三个阶段分别是:2005.7-2006.7的估值行情、2006.7-2006.9估值到业绩的切换行情以及2006.10-2008.1的业绩估值双升行情,三个阶段合成了“6124点”牛市。2009-2010年牛市的三个阶段分别是:2008.11-2009.8的估值行情、2009.8-2009.9估值到业绩的切换行情以及2009.10-2010.11的业绩行情,三个阶段合成了四万亿小牛市和第一波成长行情。2014-2017年牛市的三个阶段分别是:2014.4-2015.6的估值行情、2015.6-2016.9估值到业绩的切换行情以及2016.10-2017.11的业绩行情,三个阶段合成了2014-2015年的大牛市和2016-2017年的慢牛。

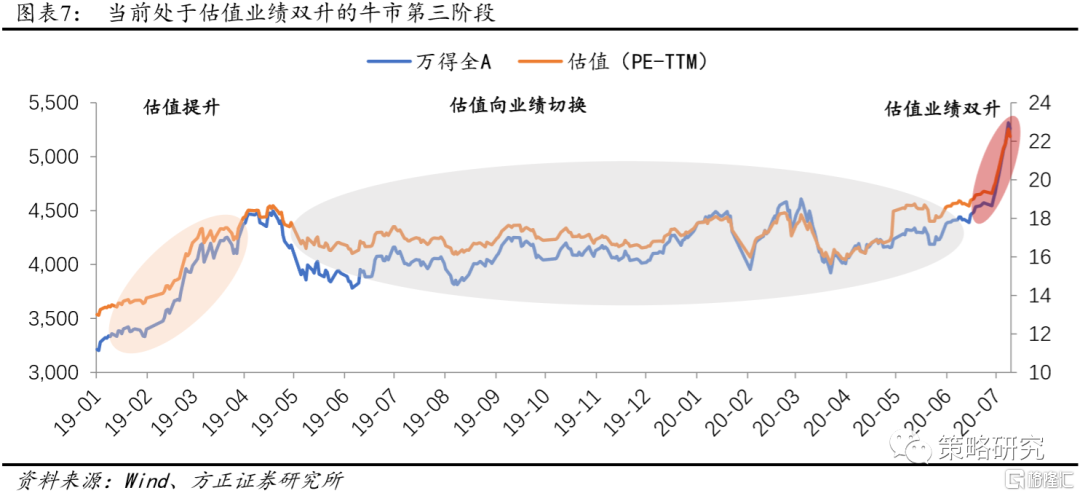

3、当前处于第五轮牛市中戴维斯双击下的牛市加速期。2019至今的第五轮牛市同样以三个阶段的方式展开演绎,期间基金收益丰厚:2019.1到2019.4的估值提升行情、2019. 4月到2020.7的估值向业绩的切换行情、2020.7开始进入到了牛市第三阶段,市场将迎来估值和业绩的双升。当前正处于戴维斯双击下的牛市加速期,其中经济复苏加快对分子端业绩回升形成良好支撑。近期一系列经济数据的超预期均指向了供需两端,内外双向经济的显著回暖,对业绩形成了良好支撑,分子端确立逐季上行趋势。流动性宽松及强改革对分母端估值抬升形成助力。当前流动性整体维持合理充裕格局,而信用扩张进程仍在明显加速中。危机背景下,各项强改革措施密集推出,市场化方向明确,助力风险偏好抬升。整体来看,流动性宽松和强改革导致贴现率不断下行,分母端估值同样具备继续提升基础。业绩与估值双升下,当前处于牛市第三阶段的加速期。

4、股市交投热情升温,但并不具备过热迹象,与全面泡沫化距离尚远。经过3月下旬以来的持续预热和慢热,进入7月后股市情绪有所升温,两市成交额和两融余额规模显著增加、上证综指和创业板指换手率较明显提升、赚钱效应和涨停个股数量及占比有所改善、股权风险溢价率加速下行。但部分情绪指标与2019年2月和2020年2月相比,还是略有不如,与2015年6月份相比更是差距甚远,因此总体看目前股市交流热情升温,但还未出现明显过热的迹象。此外,从各行业的历史估值分位情况来看,休闲服务、计算机、医药生物等行业的估值已经接近了历史高位,但绝大部分周期和金融类行业的估值仍处在底部区域,估值分化的特点要显著强于泡沫化的程度。

风险提示:比较分析的局限性,政策提前收紧、国内外新冠疫情超预期反复、外围市场大幅下跌等。

正文如下

1 戴维斯双击下的第三阶段牛市

1.1 A股四轮牛市的三阶段划分

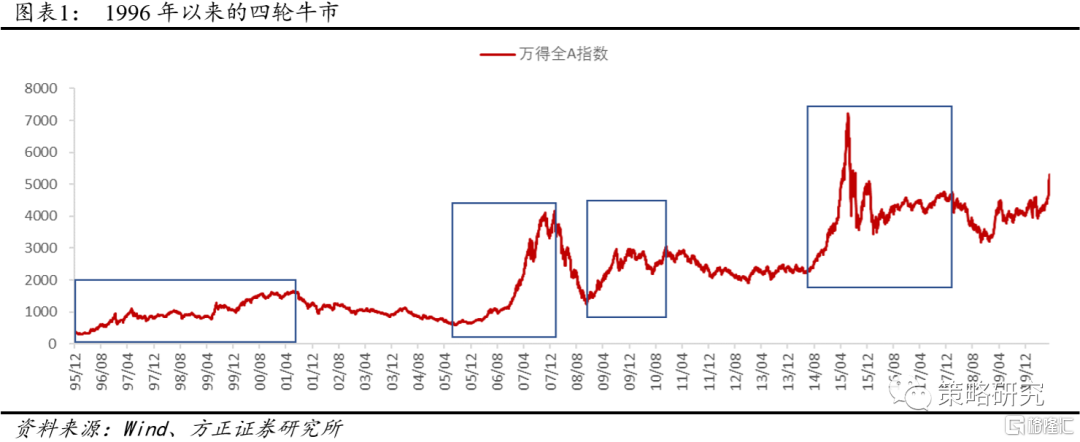

交易所设立、交易制度规范以来,A股有四轮牛市,分别是1996-2001年、2005-2007年、2009-2010年、2014-2017年,牛市可以分为三个阶段,其中第一阶段是估值驱动阶段,第二阶段是估值向业绩切换的阶段,第三阶段是业绩驱动的阶段。通常而言,第一阶段是熊末牛初的转换期,是一轮经济周期下行的尾部,业绩下行的末端,在这个阶段流动性和政策明显好转,通常伴随着估值的大幅抬升。第二阶段切换时间长短取决于业绩何时能够确认上行,由于第一阶段估值的抬升幅度较大,因此估值在第二阶段大多面临回调的压力。第三阶段为业绩行情,上市公司业绩趋势性抬升,如果能伴随估值的抬升,将是业绩估值双升的戴维斯双击行情,从历史上四轮牛市来看,政策是决定第三阶段估值能否抬升的关键变量,第三阶段牛市的顶点一般都要看到明显的信用收缩信号或经济触顶下行。

1996-2001年牛市的三个阶段分别是:1996.1-1997.5的估值行情、1997.5-1999.12估值到业绩的切换行情以及2000.1-2001.6的业绩估值双升行情,这是A股有涨跌幅限制以来的第一次牛市。牛市的第一阶段估值行情始于保值贴补率的回落,期间经济一直处于下行阶段,估值的持续提升源于连续的降息和政策的呵护,增量资金大幅进场,终于印花税上调以及监管趋严。第一阶段持续时间一年半左右,上证指数涨幅达到170%,估值由17倍提升至61倍,提升幅度达到255%。第二阶段切换行情长达两年半之久,充满曲折,根本原因在于估值无法持续提升,业绩迟迟无法兑现。其中亚洲金融危机挫伤出口,阶段性打压估值,国企去产能冲击固定资产投资,压制风险偏好,但切换行情中途不乏1999年519行情这样的结构性机会。第二阶段上证指数下跌9%,估值由61倍下行至51倍,下行19%。2000年开始的第三阶段业绩估值双升行情的催化剂为政策对股市的支持以及春节期间外围市场的大涨,经济回升是核心驱动力,具备三大因素,分别是房地产投资、国企脱困和出口向好,结束的原因在于全球经济周期性下行以及国有股减持这一新的负面因素出现。第三阶段持续时间一年半,上证指数上涨64%,估值由51倍上行至69倍,提升幅度为33%,其中,GDP增速由1999年四季度的6.7%上升至2001年二季度的8.6%,全部A股净利增速保持在5%以上,EPS提升23.5%,是典型的戴维斯双击行情。

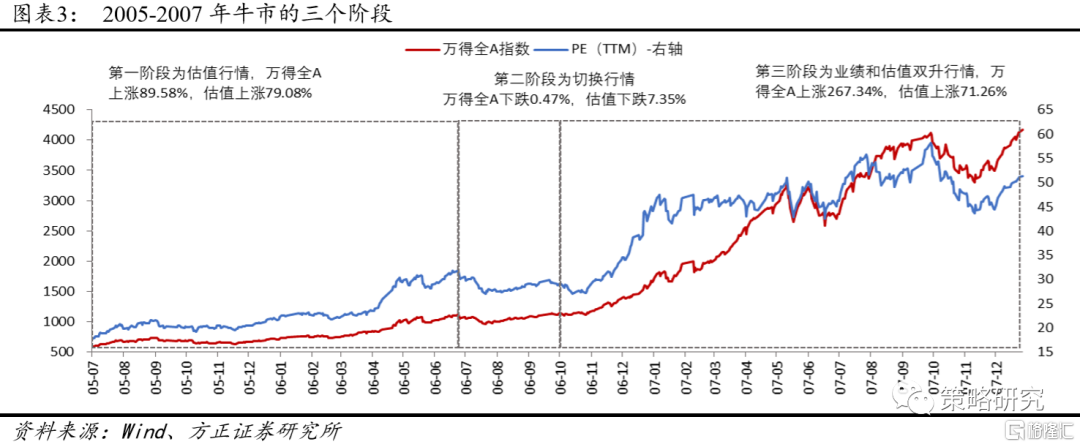

2005-2007年牛市的三个阶段分别是:2005.7-2006.7的估值行情、2006.7-2006.9估值到业绩的切换行情以及2006.10-2008.1的业绩估值双升行情,三个阶段合成了“6124点”牛市。牛市的第一阶段估值行情始于宽松的流动性环境,为了配合汇改,央行下调超额存款准备金率,与此同时股权分置改革正式启动,截至2005年8月两批46家公司试点完成。第一阶段行情持续时间为一年左右,万得全A指数涨幅达到90%,估值由18倍提升至32倍,提升幅度达到79%。第二阶段切换行情持续时间较短,仅为一个季度左右,根本原因在于经济仍保持12%以上的较高速度增长,通胀保持在2%以下,全部A股业绩在2006年一季度短暂探底后在三季度确认回升。第二阶段万得全A指数下跌0.5%,估值由32倍小幅下行至29倍,下行7%。第三阶段行情于2006年四季度启动,经济的持续繁荣是第三阶段行情最主要的支撑,上市公司盈利大幅改善,其中GDP增速由2006年三季度的12.2%持续提升至2007年二季度顶峰的15%,全部A股业绩增速由2006年三季度的23%持续提升至2007年上半年的71%。第三阶段行情结束的原因在于经济周期的阶段性见顶、各项政策的全面收紧以及次贷危机的发酵。第三阶段万得全A指数滞后上证指数见顶,持续时间470天,指数上涨267%,其中估值由29倍提升至51倍,提升幅度为71%,是又一次典型的戴维斯双击行情。

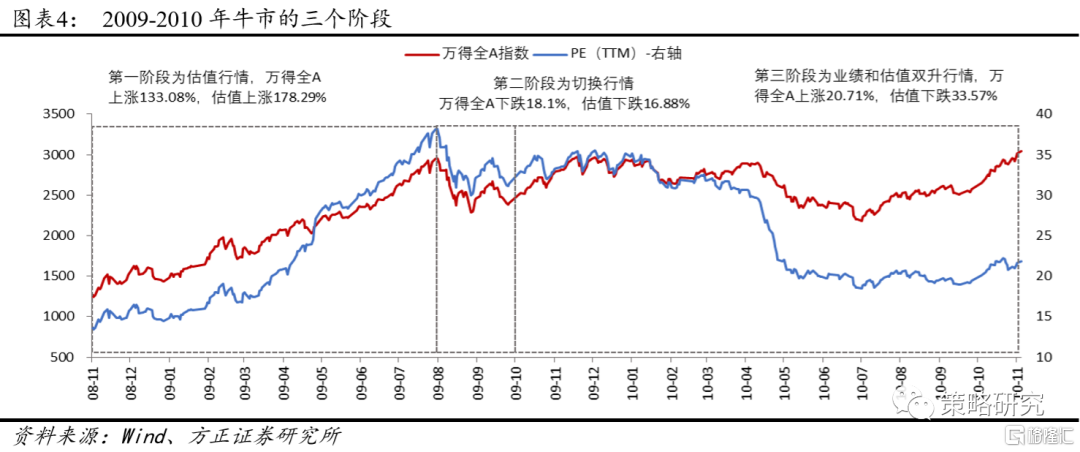

2009-2010年牛市的三个阶段分别是:2008.11-2009.8的估值行情、2009.8-2009.9估值到业绩的切换行情以及2009.10-2010.11的业绩行情,三个阶段合成了四万亿小牛市和第一波成长行情。牛市的第一阶段即“四万亿”小牛市,该阶段的直接催化是“四万亿”投资计划以及一系列配套的货币财政宽松政策,但直到2009年三季度全部A股单季度业绩才转正,因此,第一阶段为估值驱动。具体而言,第一阶段持续时间三个季度,万得全A涨幅133%,其中估值由14倍提升至38倍,提升幅度为178%。估值行情的结束因素是宽松政策边际逆转,包括2009年7月的重启央票发行,7月贷款环比大幅下行。第二阶段切换行情较短,仅为两个月左右,主要原因在于“四万亿”刺激力度较大,经济在2009年V型反转,业绩增速不管是同比还是环比均显著抬升,第二阶段万得全A指数下跌18%,估值由38倍下行至31倍,下行17%.第三阶段行情于2009年四季度启动,在经济调结构的背景下,战略新兴产业成为第三阶段行情的主旋律,因此第三阶段行情结构性特点较为明显,中小板明显跑赢主板。第三阶段行情持续约400天,万得全A指数涨幅21%,其中估值由31倍下行至22倍,下行幅度为33%,估值下行的主要原因在于总量政策的逐步收紧,在2010年四季度通胀压力骤增之后三率齐发,陡然加码。第三阶段业绩持续保持35%以上的较高速度增长,经济在2010年全年维持10%以上的增速,是较为繁荣的格局,因此本轮牛市的第三阶段是纯粹的业绩行情,估值为负贡献。

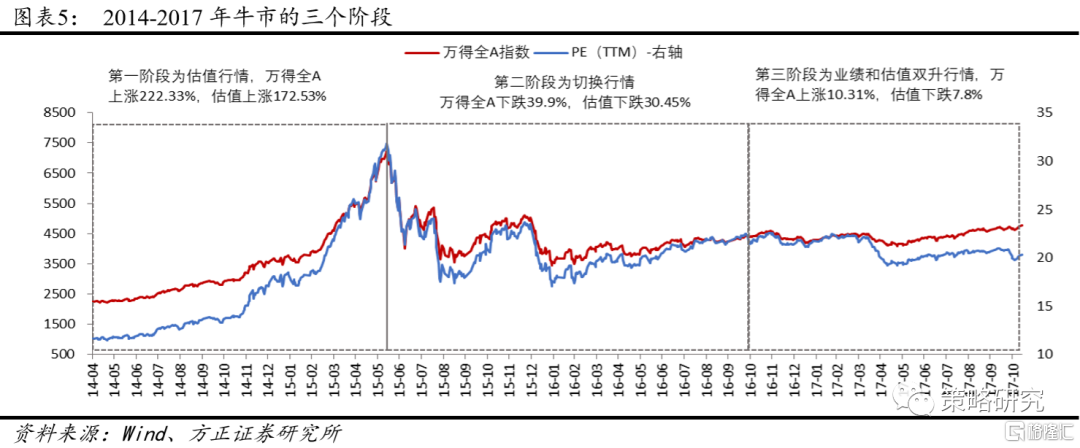

2014-2017年牛市的三个阶段分别是:2014.4-2015.6的估值行情、2015.6-2016.9估值到业绩的切换行情以及2016.10-2017.11的业绩行情,三个阶段合成了2014-2015年的大牛市和2016-2017年的慢牛。牛市的第一阶段即2014-2015年波澜壮阔的“改革牛、水牛”,该阶段的催化剂为货币政策逐渐加码式的宽松以及国企改革、一带一路、PPP、互联网+、双创等多项改革措施,期间经济增速由2014年二季度的7.6%下行至2015年二季度的7.1%,全部A股业绩持续下滑,2015年全年为负增长。2015年4月之后,严查场外配资层层收紧,叠加普遍泡沫化的估值水平,第一阶段行情结束,第一阶段持续时间409天,万得全A涨幅达到222%,其中估值由12倍上升到32倍,提升幅度173%。第二阶段估值到业绩切换时间较长,一方面在于估值泡沫化之后挤水分需要较长时间,期间经历了多次股灾,另一方面在于全球经济复苏的共振直到2016年下半年才开始显现。第二阶段持续473天,期间万得全A指数下跌40%,其中估值由32倍下行至22倍,下行幅度为30%。第三阶段行情于2016年四季度启动,供给侧改革的效果开始显现,去产能修复上游企业利润,去库存带动地产销量和投资持续提升,与此同时外需开始修复,出口增速于2017年转正,经济增速由2016年三季度的6.8%提升至2017年二季度的7%,全部A股净利增速由2016年上半年的负增长提升至2017年全年的18%。第三阶段持续时间400天,万得全A指数上涨10%,但同期估值仍是下行的,由22倍下行至20倍,下行幅度为8%,估值下行的原因在于监管政策逐步收紧,资管新规落地,去杠杆的表态愈发坚决,因此,第三阶段行情也是纯粹的业绩行情。

1.2 当前处于第五轮牛市的第三阶段

第五轮牛市自2019年1月开启,当前处于戴维斯双击下的牛市第三阶段。2019至今的第五轮牛市同样以三个阶段的方式展开演绎:2019年年初到2019年4月为估值行情、2019年 4月到2020年7月为第二阶段,即估值向业绩的切换行情、2020年7月开始进入到了牛市第三阶段,市场将迎来估值和业绩的双升,当前正处于戴维斯双击下的牛市加速期。本轮牛市的第一阶段估值行情始于流动性宽松的加码,2018年四次降准并没能完全对冲去杠杆和中美经贸摩擦对经济的负面冲击,2019年1月,央行再次全面降准1%,释放流动性1.5万亿,市场流动性宽松再加码,进而带动估值的全面修复。估值行情终于4月政治局会议,会议删除“六稳”的提法,重提“结构性去杠杆”和经济运行中的结构性问题,政策基调由宽松向中性回归,估值的进一步抬升告一段落。第一阶段持续了一个季度,万得全A上涨37.02%,估值由13.26倍提升至18.66倍,提升幅度达40.75%。第二阶段切换行情持续了一年又一个季度,政策在4月边际收紧后,5月中美争端再起,前期流动性宽松没能快速推升经济上行。同时前期紧缩导致全球性增长压力再现,以美联储为代表的全球央行相继重回降息周期,宽松效力初现后又遭遇新冠疫情冲击,过程中流动性宽松带来的估值提升与经济不振带来的业绩寻底互相牵制,导致切换过程曲折坎坷。期间万得全A上涨4.45%,估值由18.66倍提升至19.84倍,提升幅度6.90%。新冠疫情后,全球史诗级的同步货币信用扩张共同推升了本轮牛市的估值抬升,宽松力度成为第五轮牛市与前几轮的核心区别。7月以后,随着各项经济数据的屡超预期,本轮经济底部确立,流动性宽松在经济回到合理中枢前仍会维持合理充裕,市场进入情绪和资金行为的触发的牛市第三阶段。

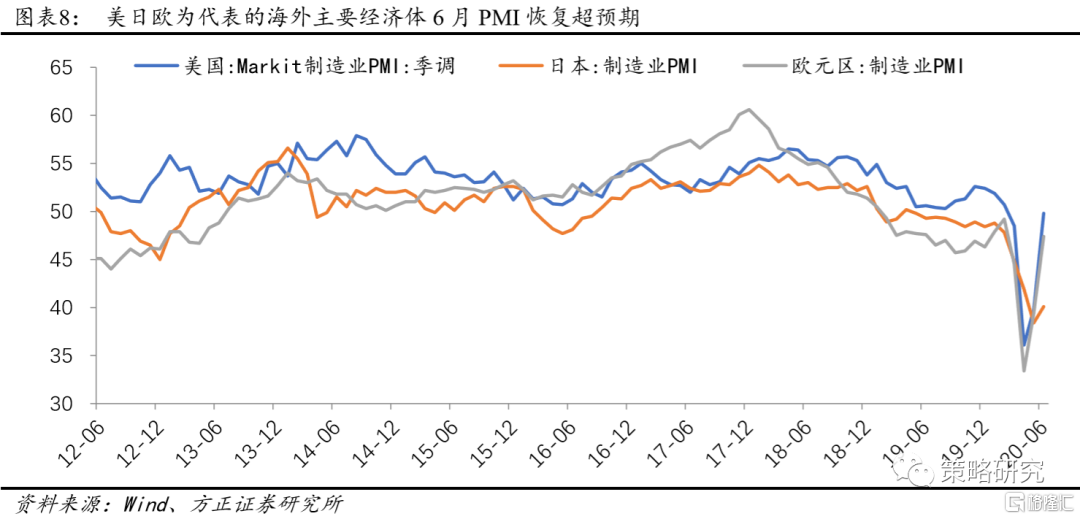

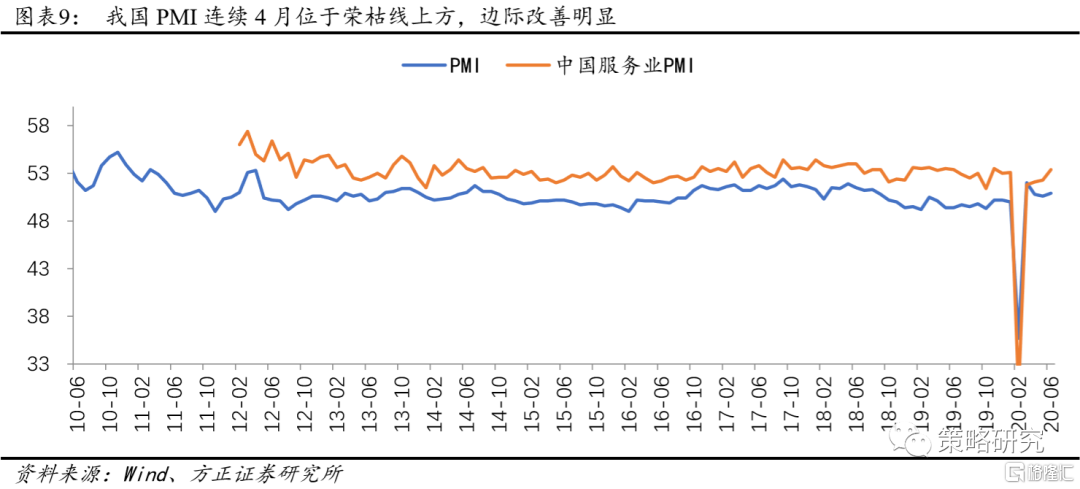

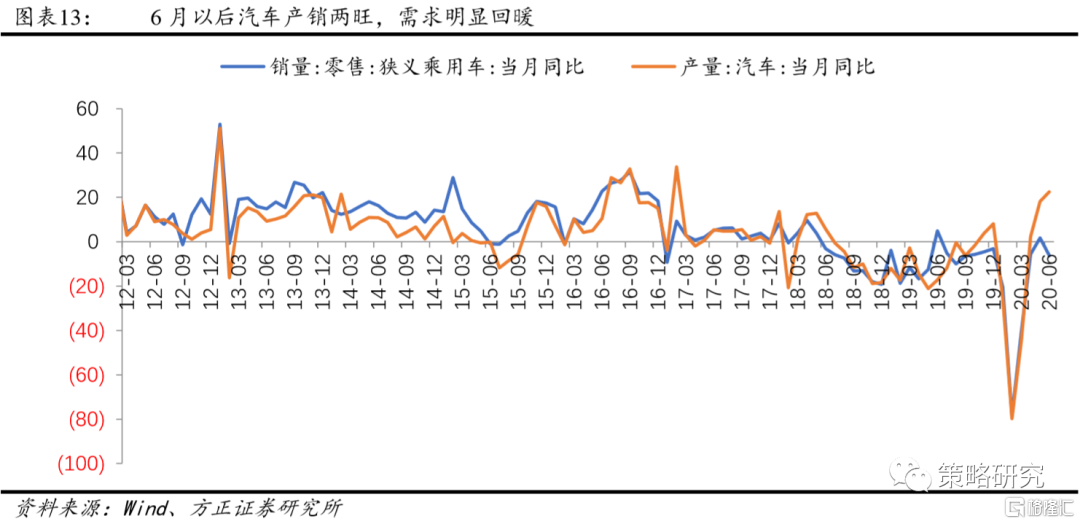

经济复苏加快对分子端业绩回升形成良好支撑。6月以来,全球主要经济体复苏进程明显加快,出现超预期迹象,全球需求最差的阶段已经过去,经济底部确立,中国经济目前正经历内外需持续修复的良性共振。经济的持续回暖体现在四大方面,第一,工业生产持续恢复:工业增加值同比增速在4-5两月转正并持续修复,分别增长3.9%和4.4%;高频指标中发电耗煤量、高炉开工率等指标在5月中旬后达到或超出往年同期水平,工业品出厂价格环比也开始出现改善,后续通缩压力逐步缓解,量价的同步改善帮助工业企业的生产经营加速恢复;第二,国内需求有显著改善:尤其地产和汽车表现亮眼,30个大中城市商品房成交套数与面积增速6月同比已转正,接近两位数增长,土地溢价率也回到相对高位,显示房地产市场在疫情后有明显回暖。同时,乘用车销售增速已恢复到疫情前的水平,其中批发增速已创出两位数的阶段性新高。第三,出口表现好于预期。5月份单月货物贸易顺差629亿美元已创历史同期新高,疫情导致服务贸易逆差收窄,二季度净出口对GDP的贡献有望显著增加。第四,欧洲、美国、日本、中国等全球主要经济体6月份PMI延续修复态势,全球经济底部确立。美国制造业PMI修复至49.6,接近荣枯线上方,欧洲修复至47.4,日本为40.1,中国制造业PMI收于50.9,环比提升0.3,特别是新出口订单提升7.3至42.6,改善明显。服务业PMI收于53.4,环比提升1.1,连续四月加速,景气指标呈现出全面改善之势。整体来看,供需两端,内外双向均指向了经济的显著回升,对业绩形成了良好支撑,分子端有望逐季上行。

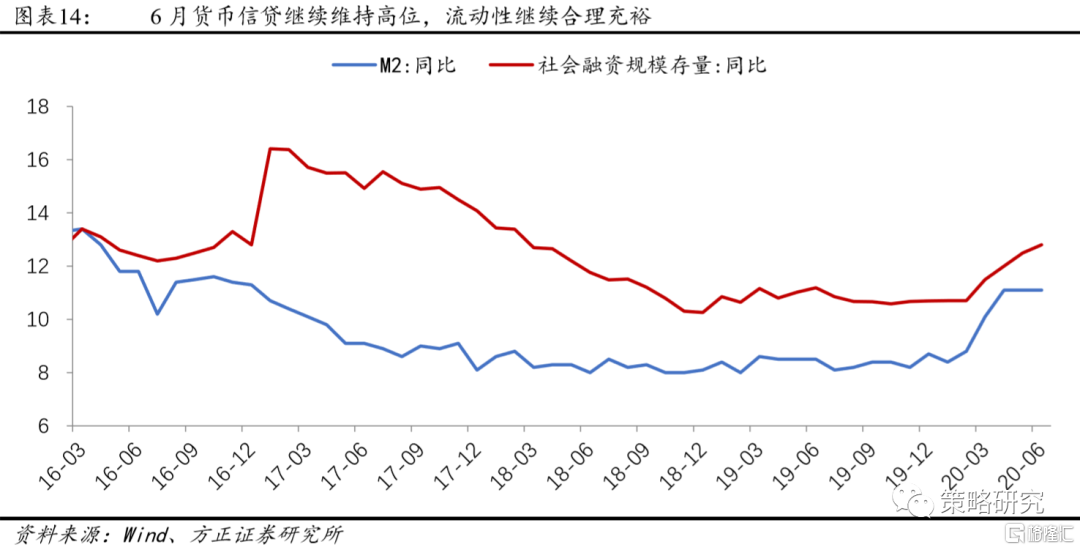

流动性宽松及强改革对分母端估值抬升形成有力支撑。本次疫情冲击后欧美日中等全球主要经济体货币信用同步大幅扩张,无风险利率快速下行,全球主要指数估值被快速拉起。仅就中国来看,5月以来虽然货币政策出现边际收紧的迹象,但整体不改宽松基调,在经济尚未回到合理中枢之前,货币政策难言大幅收紧及转向。从6月货币信用数据来看,M2货币供应量4、5、6连续三月维持11.1%的相对高位,连续四个月两位数增长。6月社融存量同比增长12.8%,环比继续加速0.3%,高于去年同期1.6个百分点,流动性整体维持合理充裕,信用扩张进程仍在明显加速中;危机背景下,各项强改革措施密集推出,3月,《国务院关于授权和委托用地审批权的决定》出台、4月《关于构建更加完善的要素市场化配置体制机制的意见》、《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》出台、5月《关于新时代推进西部大开发形成新格局的指导意见》、《关于新时代加快完善社会主义市场经济体制的意见》出台,6月创业板注册制及券商银行混业经营等出台,8月即将迎来深圳经济特区40周年,一系列的改革开放政策涉及土地、劳动力、资本市场、国企、财税、民生等各个重要领域,市场化方向明确,助力风险偏好抬升,信用利差不断回落。整体来看,流动性宽松和强改革导致贴现率不断下行,对分母端估值形成有力支撑。

1.3 股市交投热情升温,但距离泡沫化仍然尚远

股市交投热情有所升温,但过热迹象并不明显。今年3月23日,市场见底反弹,经过为期3.5个月时间的持续缓慢上行后,进入7月股市交投热情逐渐升温,但与过去几轮升温高点对比,目前过热的迹象并不明显:

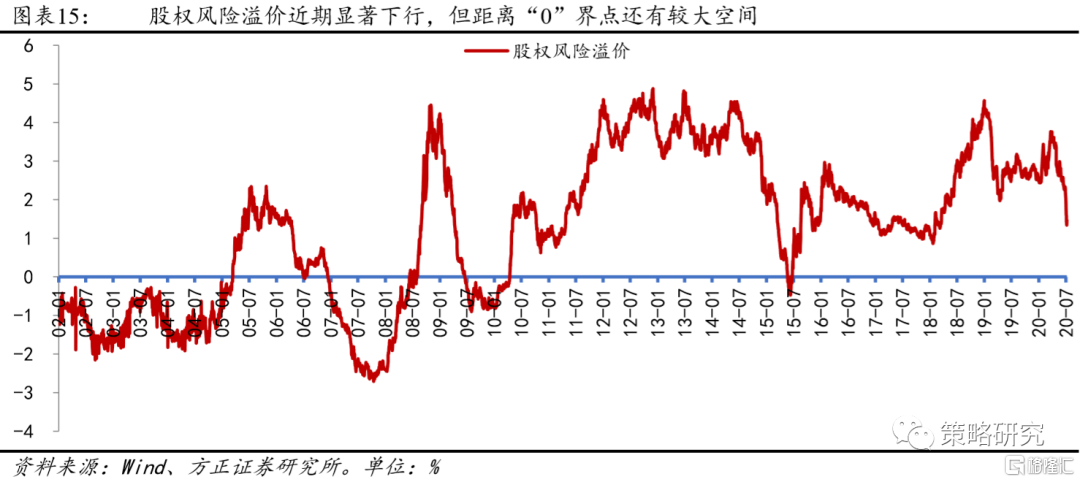

①股权风险溢价近期加速下行,显示风险偏好极高,但目前股市收益率与无风险国债收益率之间仍有较大的缺口,随着经济的逐步复苏和货币政策维持宽裕稳定,股市收益率与无风险国债收益率之间的缺口仍有较大的收敛空间。

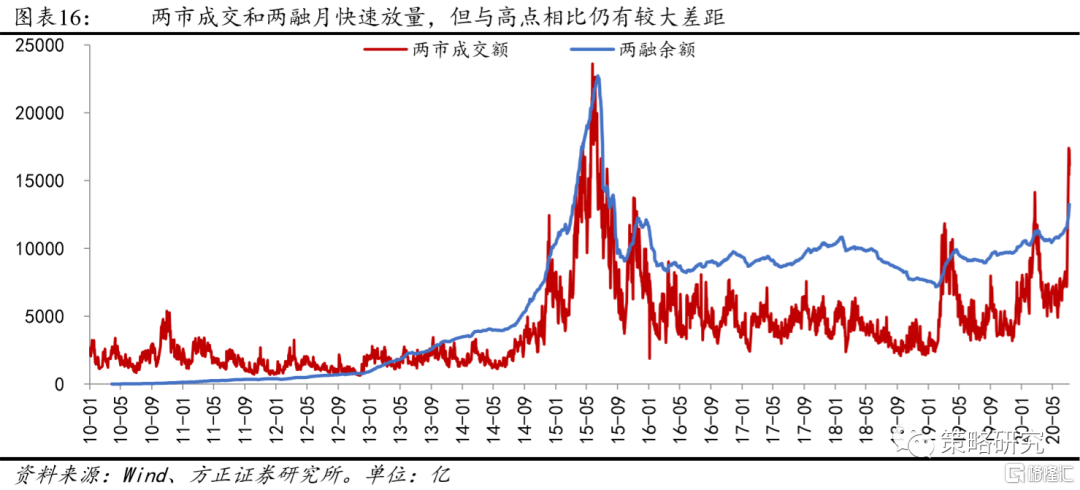

②两市成交额和两融余额的增加斜率明显加大,但距离2015年的高位水平距离仍不小。两市成交额方面,截止7月10日,近期两市成交额由6月底的7500亿水平快速增加至近期最高的17400亿,增加的幅度快速、显著,但从交易金额的量和持续时间来看,目前与2015年6月23600亿成交额高点和持续了近两个月日均15000亿以上的时间相比,都还有很远距离;两融余额方面,近期规模从6月底的11600亿上升至最高时13200亿,尽管也有较明显的上行,但上行幅度显然远不如成交额,此外,目前两融余额规模与2015年6月连续1个月维持20000亿以上以及22600亿的高点,同样有很大差距。

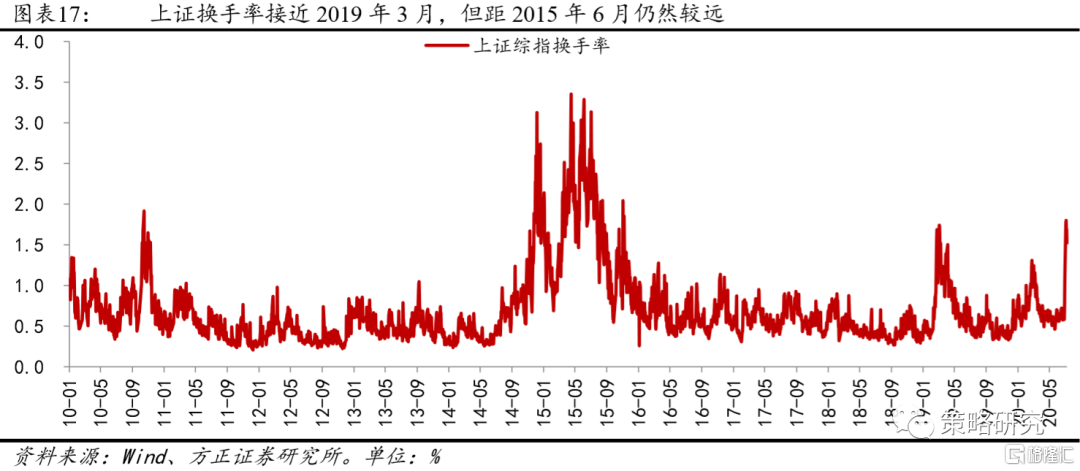

③ 上证综指换手率水平接近2019年2月底,创业板指换手率还未至前几次高点。其中,上证综指换手率近期最高时达到了1.8%,这基本与2019年2月底时相当,但距离2015年6月份前后近4个月持续维持2%以上甚至多次达到3%以上相比,也并不算过热;创业板指换手率近一周基本维持在4%以上,最高曾达4.77%,但其持续时间和高点水平均不如2015年6月、2019年3月甚至2020年2月。

④ 北向资金持续净流入,显示A股配置吸引力增强。近两周港股通北向资金持续大幅净流入,都在280亿以上,这显示出A股的配置吸引力正在不断增强。

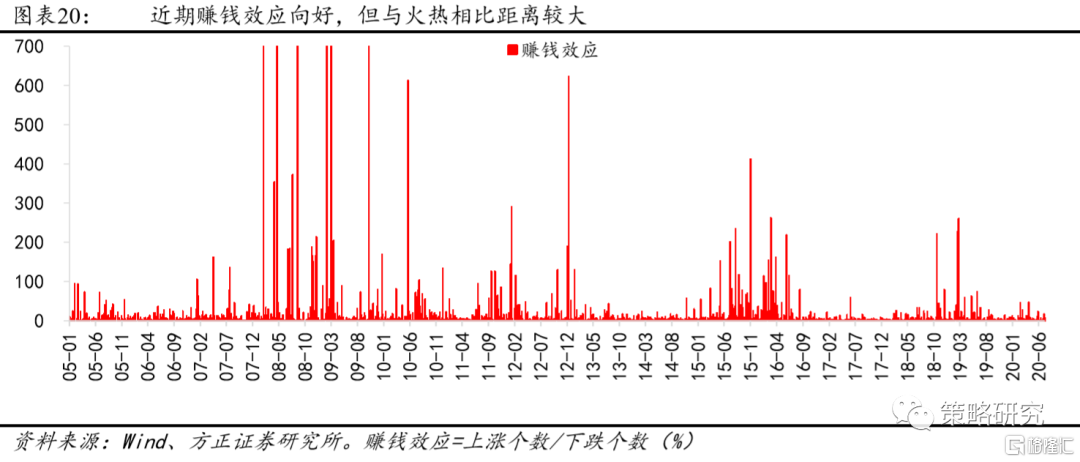

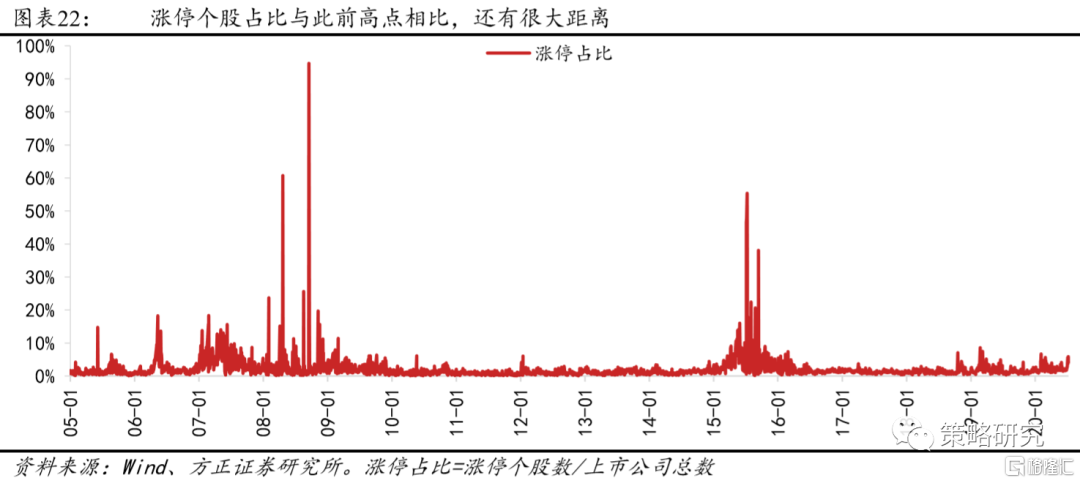

⑤ 赚钱效应改善,但还未到“捡钱”的地步,千股涨停的疯狂场景也并未出现。最近两周的赚钱效应有所好转,股票上涨家数/下跌家数的比值连续维持1以上,但这种赚钱效应仅算得上有所改善,并未到泛滥的地步,目前甚至与2019年2月和2020年2月相比都有所不如,与2015年6月相比差距更是巨大;日涨停股数和涨停占比可以更好的衡量市场情绪,但从目前的涨停个股数量和涨停占比来看,仍不如2019年2月、2020年2月和2015年6月,彼时日涨停个股数量经常出现300+或400+甚至千股涨停,但近期日个股涨停数量最多也刚过200家。

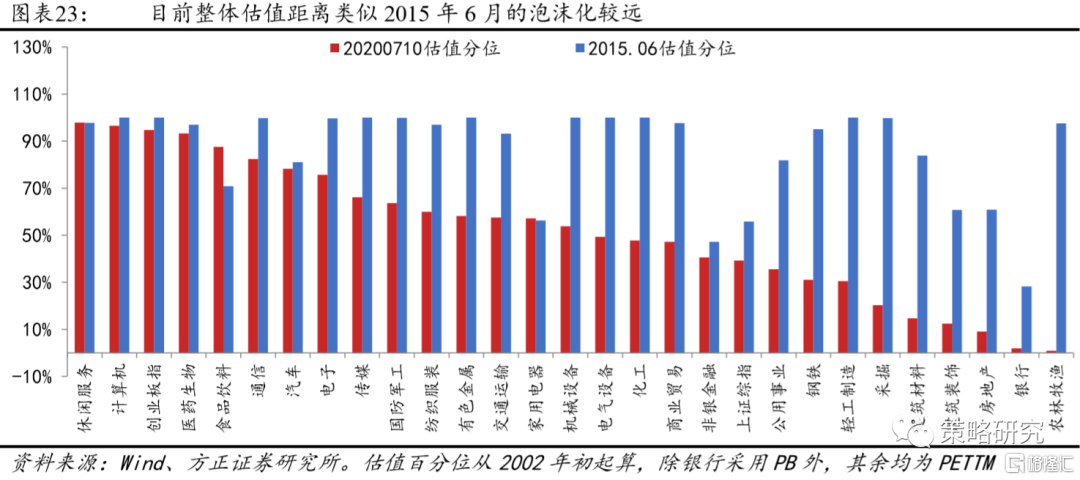

估值分化程度巨大,离全面泡沫化仍然有较大距离。截止7月10日,从各行业估值分位的整体情况来看,显著的特点便是分化程度巨大,目前基本处在历史估值分化最大的时期,一方面少数的行业如休闲服务、计算机、医药生物等估值已经处于2002年以来的90%以上分位水平,动态估值已经接近历史高位,另一方面周期和金融类行业的估值分位普遍偏低,如农林牧渔行业的估值分位仅为0.9%,估值基本在历史低位,银行业PB估值仅为0.74倍,估值分位也仅在1.9%处于历史低位水平,房地产、建筑建材行业估值分位也均在15%以下。目前的估值情况与过去估值泡沫化时期相比,巨大分化的特点更强于全面泡沫化,如2015年6月时,绝大部分行业的估值都创下了历史新高或很接近历史高位水平,目前估值分化的态势离全面泡沫化的距离仍然较大。

2 三因素关键变化跟踪及首选行业

经济、流动性、政策三因素跟踪:经济方面,经济超预期复苏态势不减。当前经济处在内外双循环均加速改善的过程中,超预期复苏势头不减,三季度有望回到经济增长的潜在中枢水平;流动性方面,经济复苏及退空转去套利的双重推动下,利率水平出现了较为明显的上行,但信用扩张进程并未受阻,M2增速仍然维持高位,流动性最宽的阶段已经过去,但在可以预计的未来一季度内有望继续维持当下的合理充裕格局;风险偏好和政策方面,股市大涨带动近期市场风险偏好大幅提升,政策上需关注7月中下旬政治局会议的定调和下半年经济工作的安排。

2.1 经济、流动性、风险偏好三因素跟踪的关键变化

经济超预期复苏态势不减。6月以来全球经济出现共振复苏态势,主要经济体PMI持续改善,我国PMI、BCI等景气指标超预期上行,制造业与服务业PMI连续4月位于荣枯线上方,各分项均呈全面改善态势。国内高频数据中发电耗煤量、高炉开工率、汽车半钢胎开工率等数据接近或超过历史同期,重要工程机械中挖机、重卡等销量超预期,工业增加值持续走高,工业品价格回升,通缩风险有所缓解。需求端汽车产销两旺,回补明显,房地产销量单月增速转正后继续走高,显示需求端同样回暖明显。海外需求来看,3/4/5三月是海外需求最差的三个月,但我国出口在防疫物资和积压订单的支撑下表现出了非常强的韧性,6月以来全球外贸领先指标韩国出口数据已经率先回暖,降幅大幅收窄,同时我国PMI分项中新出口订单月增幅达7.2,分项中改善最为明显,外需也在持续的回暖中。整体来看,当前经济处在内外双循环均加速改善的过程中,超预期复苏势头不减,三季度有望回到经济增长的潜在中枢水平。

长端利率上行不改信用扩张进程,资金面继续维持合理充裕,流动性依然宽松。过去一周长端利率出现了明显上行,10年期国债收益率重回3时代,周涨幅达11BP,国开债收益率更是达到3.47%,周涨幅达27BP,长端利率已经回到疫情全面爆发前的水平。银行间利率水平相对平稳,DR007收于2.00%,DR001收于2.16%,银行间流动性水平仍属于合理充裕状态。最新公布的6月社融信贷数据显示,6月M2连续第三个月维持11.1%的显著高于去年的增速。6 月新增人民币贷款 18100 亿元,高于市场预期 的17600 亿元,其中企业及居民中长期贷款高增成为主要拉动项,信用扩张带动的企业贷款及地产汽车带动的居民消费对信贷形成有力支撑。社融存量同比增速进一步加快,由5月的12.5%进一步加速至6月的12.8%,信用扩张仍处于加速阶段。整体来看,由于经济复苏及退空转去套利的双重推动,利率水平出现了较为明显的上行,但信用扩张进程并未受阻,M2增速仍然维持高位,流动性最宽的阶段已经过去,但在可以预计的未来一季度内有望继续维持当下的合理充裕格局。

股市大涨带动风险偏好大幅提升,后续关注7月中下旬政治局会议的定调和下半年经济工作安排。7月以来,市场在大金融的带领下快速上涨,7月以来8个交易日上证综指涨幅达13.36%,市场风险偏好也随之大幅上行,创业板及中小板换手率接近2015年高点,两融余额创四年新高。这主要源于经济的超预期复苏、流动性维持宽裕及一系列重大改革的推进。后续需要关注:其一,国内疫情有所复发,但仅是小区域内,且严防严控措施到位,出现大幅蔓延可能性低;其二,国外疫情传播情况仍居高不下,甚至出现加速传播的迹象,美股纳斯达克与标普500、道琼斯指数的分化进一步加剧,若美股波动率再次明显放大,可能对A股造成了阶段性干扰;其三,近期的市场担忧,无论是货币政策方面还是后续政策力度方面,皆需关注7月中下旬的政治局会议定调和对下半年经济工作的安排。资本市场的改革蜂拥而至,先有创业板注册制改革,现有银行发放券商牌照,总体来看,在目前情况下市场的风险偏好继续提振的可能性仍大。

2.2 7月行业配置:首选非银金融、银行、汽车

行业配置的主要思路:精彩纷呈的结构性行情延续,重点关注低估值大金融板块阶段性补涨和成长科技行业长期产业趋势演进的配置机会。经济增长层面,6月PMI和大宗商品供需指数BCI都显示经济仍处于不断复苏的过程,甚至复苏力度有可能超乎市场预期,各分项数据继续改善的趋势较为明确,因此三季度经济维持较快复苏的趋势不会变,但需关注外需冲击尚未完全体现以及其冲击力度;货币政策及流动性层面,大环境上仍是维持流动性合理充裕,偏宽松的货币政策环境不会改善,但边际上更加宽松的货币政策或货币供给短期内或许不会到来,除非是外需出口冲击强烈或通缩风险迹象出现等,目前央行总量性宽松政策维持平稳,更多是结构性政策,政策目标短期内也以畅通金融体系货币传导流通为主,抑制资金空转套利,降准的发生应关注政府债发行节奏,预计7月下旬以后仍有降准可能;政策与风险偏好方面,今年的政策已经在两会上有所明确,后续将按照两会定调落地执行,短期内市场情绪有望延续亢奋,后续需关注7月下旬的中央政治局会议对下半年工作的定调和安排,以及逐步披露的上半年业绩预告。整体判断,三季度市场将呈现出精彩纷呈的结构性行情,重点关注低估值的金融阶段性补涨和科技成长的长期占优。7月关注四类机会:一是大金融板块有补涨的需求,如券商、保险、银行等;二是,经济复苏确认,关注早周期如汽车、家电的配置机会;三是新基建等调结构领域,如5G、通信等;四是部分产业演进趋势明确的科技领域,如电子、新能源汽车等。综合来看,7月首席非银金融、银行、汽车。