下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:轩言全球宏观

核心观点:

中期而言,未来三个季度中国经济仍大概率保持上行,商品价格和企业利润趋于修复,同时货币政策渐进收敛。总体而言,投资时钟还处在经济向好、价格回升、政策收敛的扩张状态的初期,股强债弱的中期逻辑没有改变。

同时,我们也强调存在国际资本持续流入中国股债市场、居民部门资产配置结构变化、资本市场改革持续推进等长期有利因素。

短期而言,需要关注三方面可能的变化:

1. 股债两极分化可能激发节奏指导和再平衡:6月以来沪深300指数涨幅达到25%,10年期国债收益率上行超过50BP,固然反映了经济向好、价格回升、政策收敛的基本面因素,但资本市场已明显走在基本面之前。我们提示,股债市场情绪两极分化,可能会激发政策层面的节奏指导和部分机构的再平衡策略。

2. 经济复苏力度和国内政策拐点:目前国内的宏观杠杆率约束只是暂时放松,一旦“六保”目标实现就可能出现拐点,需特别关注7月15日左右的中央政治局会议。但我们提示,目前PMI分项指数显示小企业和就业压力仍较为明显,政策退出将是渐进的,且重点将会转移至已有政策向实体经济的传导。

3. 海外疫情失控和美股调整风险:6月中下旬以来,美国、日本都出现了疫情复发,纳指、道指走势趋于分化;同时南美、印度疫情持续扩散,这可能会对全球风险偏好再次产生冲击。

风险提示:海外疫情失控、国内政策拐点、股—债再平衡

一、工业品价格趋于回升,企业盈利改善具有持续性

1.美元趋弱,减产明显,需求恢复,国际油价中期上行趋势基本确立

首先,考虑到美国在防疫和复工进程上落后于欧洲,预计美元指数仍会保持5月以来的小幅度回落趋势。

其次从供给侧来看,国际石油产能过剩情况出现改善,OPEC+限产协议预计延期;美国石油自发减产,7月6日美国第二大产油区北达科他州核心输油管道被裁定关闭。目前仅有原油库存(特别是美国)超预期增长这一因素可能会限制近期的油价增幅。

再次从需求侧来看,中国经济稳步复苏,欧洲复工进展顺利景气趋于修复,东盟景气度趋于改善。美国尽管出现疫情复发情况,但EIA预计其液体能源消费低谷已过,下半年整体恢复上升趋势。目前还需关注南美、印度、非洲等地的疫情扩散情况。

综合弱美元、减产力度明显、需求逐渐恢复等情况,预测国际油价的中期上行趋势基本确立,但由于库存超预期、新兴经济体疫情仍在扩散,上升速度、幅度都受到限制。

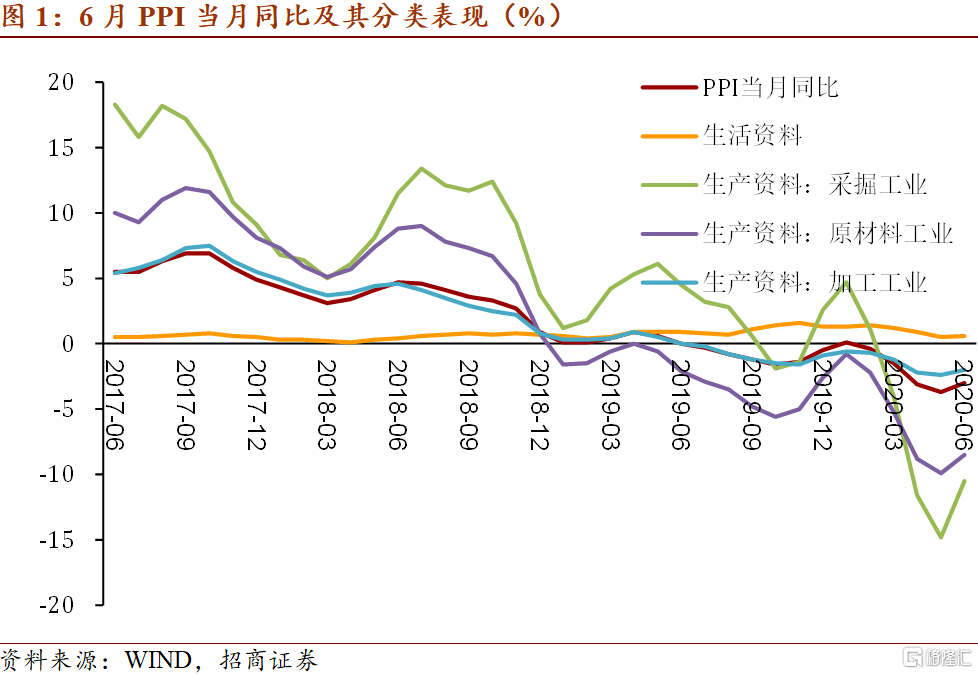

2.国内PPI见底回升,企业盈利改善具有持续性,且正在向中、上游集中

6月PPI在国际油价和国内景气修复的带动下同比收窄降幅,环比由负转正。原因一是国内需求恢复,表现为制造业PMI已连续4个月保持扩张,特别是6月价格指数分项也明显上升。二是国际原油价格修复的带动。分类环比来看,对6月PPI增速由负转正贡献程度最高的工业品类依次是采掘、原材料、食品、加工(图1)。

总之,考虑到工业景气度连续改善、工业品价格见底回升,工业企业盈利将持续修复。但需注意,7月27日公布的6月数据可能由于基数因素出现短暂下行。分行业来看,目前装备制造业的利润修复更为明显,尤其是“两新一重”范畴内的计算机通信与电子设备制造业、专用设备制造已经实现由负转正;此外汽车制造、电气机械及器材制造、通用设备等行业都明显收窄降幅。能源和原材料行业将跟随PPI的回升趋于修复,如前所述趋势明确但幅度缓和。消费品制造行业考虑到出现局部疫情的可能仍然存在,具有需求刚性的农副食品加工等行业更能保持盈利韧性。

二、机构全线增持利率债——6月托管数据综述

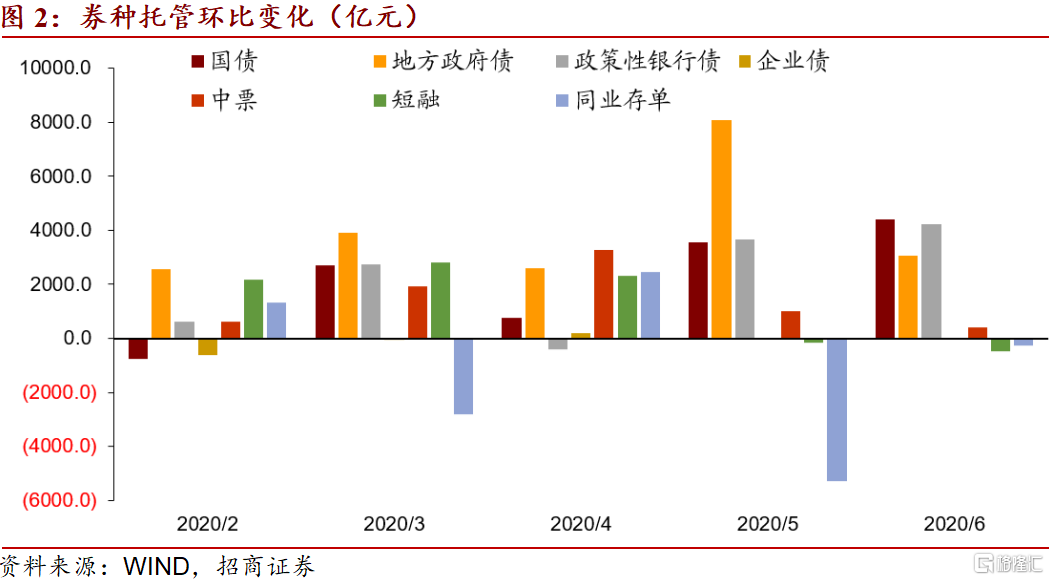

1.国债、政策性银行债和地方政府债大幅增加,短融、同业存单小幅下降

Wind口径6月末债券市场规模105.4万亿,环比增加1.4万亿。其中,中债登托管70.2万亿,环比增1.2万亿,前值1.7亿。中债登托管品种主要包括国债、地方政府债、金融债、企业债及部分中票。上清所托管量37.5万亿,环比增1268.1亿,前值降2482.2亿。上清所托管品种主要包括同业存单、短融超短融及中票。中债登与上清所合计托管107.8万亿,环比增1.3万亿,前值1.5万亿。

(1)利率债(国债、地方政府债和政策性银行债)托管增加11668.8亿,前值增15309.8亿。其中,国债托管量合计17.1万亿,环比增4392.2亿,前值3561.0亿。地方政府债托管量23.9万亿,环比增3058.3亿,前值增8079.7亿。政策性银行债托管16.8万亿,环比增4218.4亿,前值3669.1亿。

(2)信用债中,企业债托管量3.0万亿,环比增27.1亿,前值16.0亿。同业存单托管量10.2万亿,环比降255.0亿,前值降5298.8亿。短融与超短融托管3.1万亿,环比降490.1亿,前值降165.4亿。中票7.3万亿,环比增404.2亿,前值增1027.2亿。

2.机构全线增持利率债

6月,商业银行整体增持债券,增持品种主要为政策性银行债、国债和地方政府债,减持同业存单;基金增持债券,主要增持地方政府债、国债和政策性银行债,减持短期融资券和同业存单;保险小幅增持债券,主要增持地方政府债、政策性银行债和国债;券商小幅增持债券,增持品种主要为国债、政策性银行债和中期票据,减持同业存单;境外机构小幅增持债券,主要增持政策性银行债和国债,减持同业存单。

三、美国、日本疫情复发,道指、纳指走势分化

当前,欧、美、日中唯有欧洲较好保持了抗疫成果,目前新增确诊人数仍维持低位。

美国疫情继续恶化,新增确诊进一步上升,美国部分州暂停了经济重启计划。美国至少37个州的疫情出现明显反弹,其中至少13个州病例增长暴增50%。截至当地时间7月10日,确诊320万例、死亡人数13.5万人。目前美国南部、西部疫情严重,至少23个州已经宣布暂停经济重启计划,其中加利福尼亚、佛罗里达和德克萨斯等确诊病例超过了20万。但美国东部受影响较小,纽约、新泽西等未受二次疫情太大影响,经济逐渐迈入重启正轨。

继美国之后,日本也疑似出现第二波疫情,但暂未暂停复工。6月中旬起,东京都新增病例持续呈现增长趋势,其中许多都与夜店聚集的街区有关。东京都政府方面此前强调“能够锁定发生地区、追踪感染路径”,但进入7月以后,朋友聚餐、家庭和职场感染案例也频频发生,形势逐渐发生变化。7月9日,日本东京都新增新冠确诊病例224例,创疫情暴发以来单日新增病例新高。即便如此,日本政府仍然维持从10日起放宽大型活动举办限制的方针,对再次发布紧急事态宣言也持否定态度。

6月10日以来美国两大股指表现分化。道琼斯工业指数下跌-3.4%,纳斯达克综合指数上涨了6.0%。一方面流动性因素继续推升纳指,另一方面疫情不确定性的负面影响则更多反映在了道指上。