下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 刘亚欣

来源:轩言全球宏观

核心观点:

全球资管市场上的养老金、保险资金、主权财富基金等长期资金规模巨大。在各类机构中,养老金的投资期限较长,并且也是主权财富基金的重要资金来源之一。根据估算,全球养老金规模约为51万亿美元,且国别集中度较高,2019 年末,全球22个主要国家/地区的养老金资产(含各种类型)合计为46.7万亿美元,七个养老金规模最大的国家(英美澳加日荷兰瑞士)合计为42.8万亿美元。从单支规模看,支柱养老金和主权财富基金等政府养老金在全球名列前茅。

无论是过去还是未来,养老金都面临着双重困境,一是人口老龄化加大了养老金、特别是现收现付养老金的压力,二是全球长期停滞状态降低了投资回报率。这种状况使得养老金一方面有提高收益的压力,另一方面因难以承担亏损而使得风险偏好难以提升。在这种情况下,养老金主要采取、并可能继续采取两方面应对措施:第一,养老金逐渐从DB型向DC型转变;第二,在资产配置方面,养老金采取了分散化措施,增持另类资产成为趋势。

在低利率和高不确定性环境下,另类投资可以提供投资多样性、非流动性溢价和通胀对冲,从而提高收益、降低组合波动,其对于长期投资者的重要性更加凸显。全球养老金等长期资金增持另类资产仍然是大势所趋,房地产在其中占据了重要的一席之地,多个大型基金也表达了对于中国房地产的兴趣。未来,一方面随着它们对另类资产投资规模的加大,一方面随着中国城市的发展和在全球地位的上升,长期资金也会加大对于我国房地产领域的投资。

以下为正文内容:

一、 国际长期资金如何看待房地产资产

1、全球养老金概况

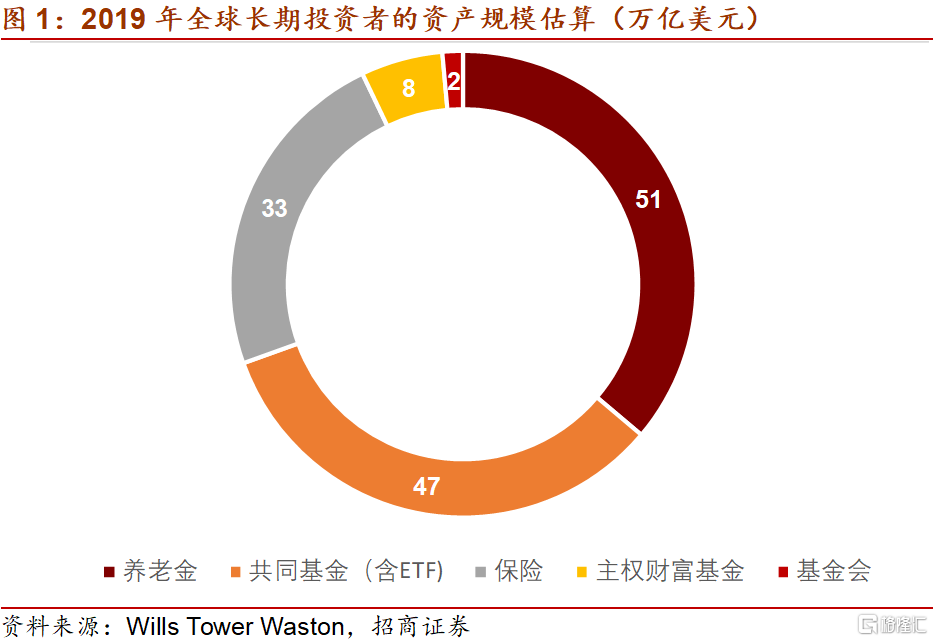

全球资管市场中的养老金、保险资金、主权财富基金等长期资金规模巨大。根据估算,全球养老金规模51万亿美元,占比36%,共同基金规模47万亿美元,占比33%,保险规模33万亿美元,占比23%,主权财富基金规模8万亿美元,占比6%,基金会规模2万亿美元,占比1%。

在各类机构中,养老金的投资期限较长,也是主权财富基金的重要资金来源之一。按照OECD的划分,养老金可以分为三大支柱,分别为公共养老金、企业养老金、个人养老金,而主权财富基金中,也有较大比重的资金来源为养老金。截至2018年末,主权财富基金规模为7.9万亿美元,其中主权养老金规模为5万亿美元。

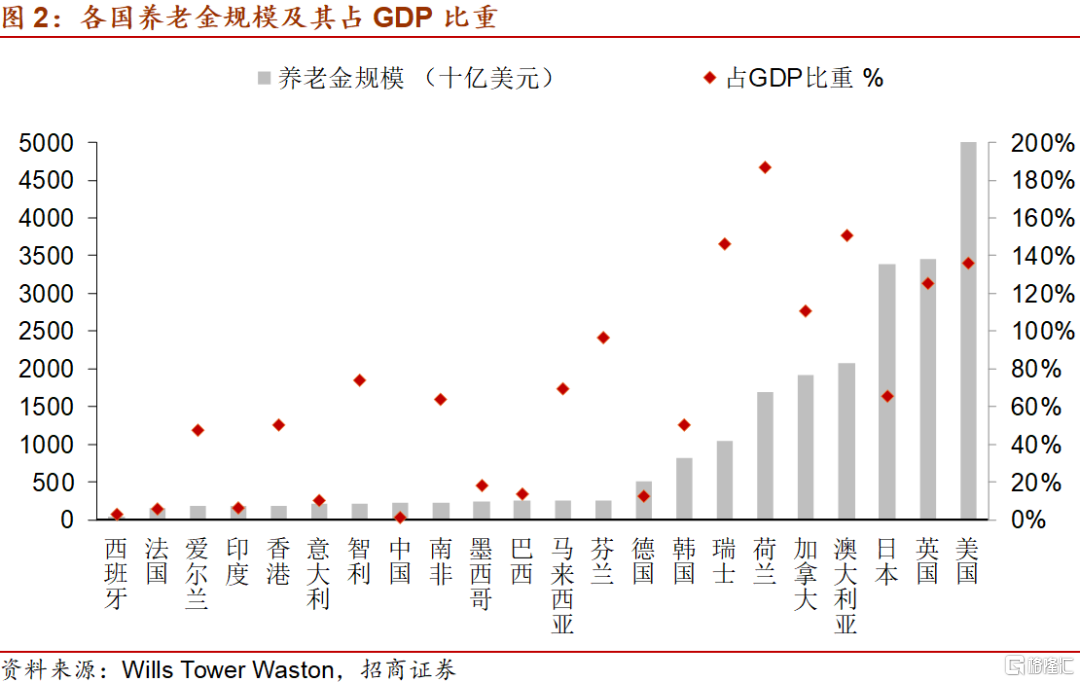

全球养老金的国别集中度较高。2019 年末,全球22个主要国家的养老金资产(含各种类型)合计为46.7万亿美元,七个养老金规模最大的国家(英美澳加日荷兰瑞士)养老金规模合计42.8万亿,占前22个国家中的92%。美国的养老金规模排名第一,且明显超过其他国家:2019年,美国养老金规模为29万亿美元,占GDP比重136%,其次为英国和日本,规模分别为3.5万亿美元、3.4万亿美元。

从单支规模看,支柱养老金和主权财富基金等政府养老金的在全球名列前茅。日本政府养老投资基金(1.4万亿美元)、挪威政府养老基金(0.98万亿美元)、韩国国民年金(0.57万亿美元)、中国社保基金(3716亿美元)、加拿大养老金(2874亿美元)、新加坡中央公积金(2870亿美元)。

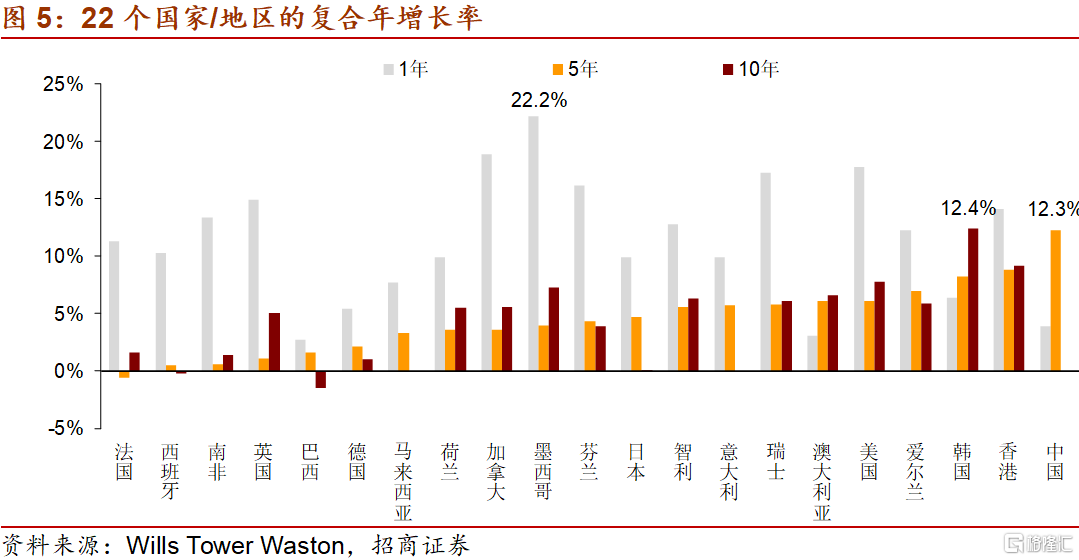

规模增长方面,22个国家/地区养老金的一年、五年、十年平均年复合增长率分别为11.4%、5.0%、4.7%,以美元值衡量,过去十年增长最快的分别为韩国(12.4%)、中国香港 (9.2%) 、美国 (7.8%) ,巴西和西班牙增长率最低,分别是-1.5%和-0.2%。

2、养老金面临的困境

第一,人口老龄化的趋势加大了养老金、特别是现收现付制养老金的压力。

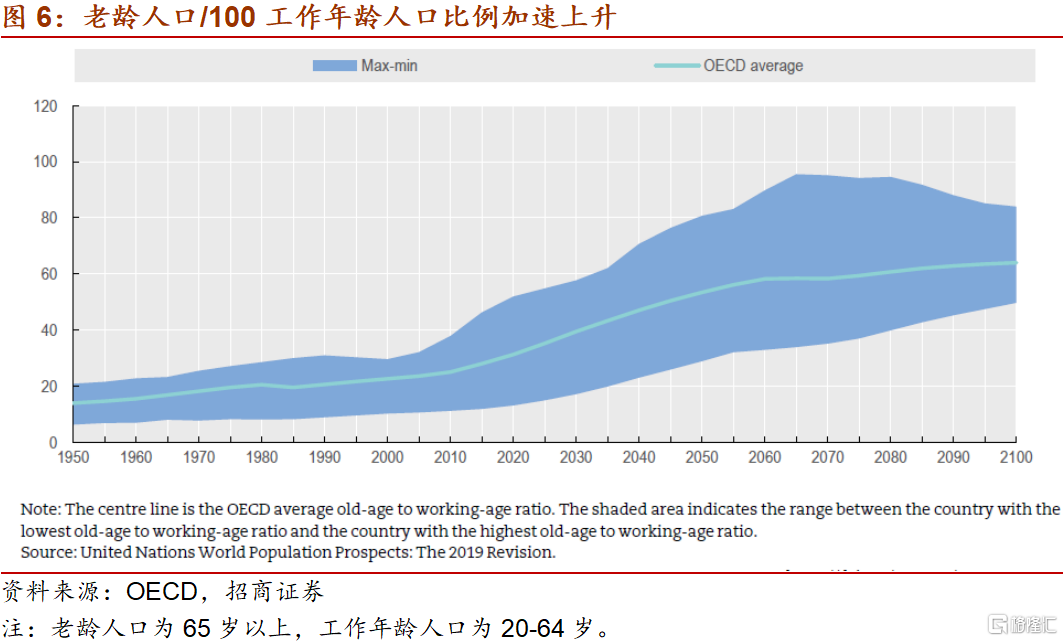

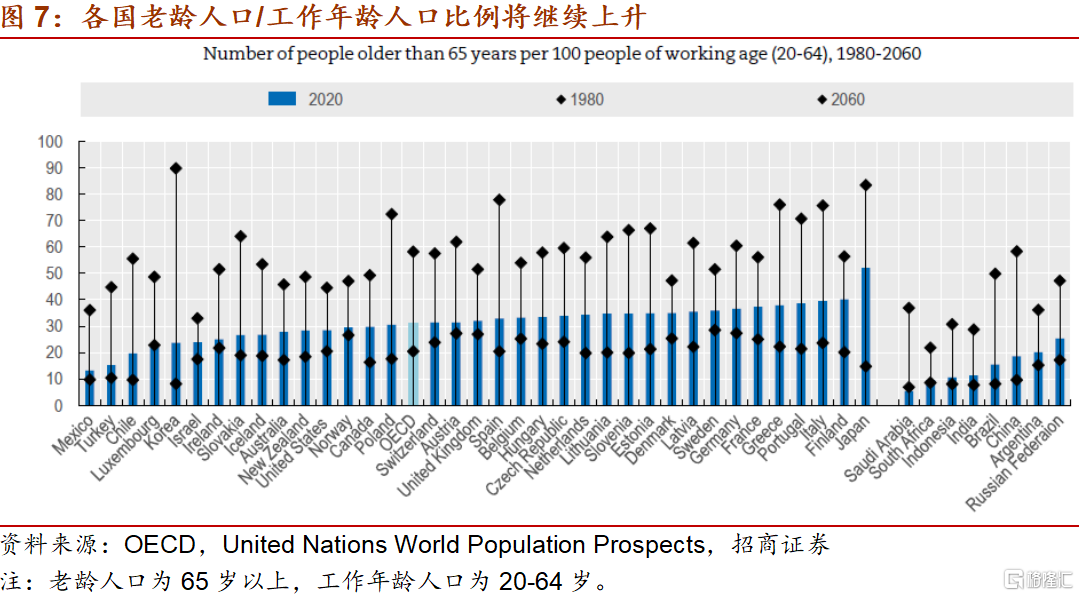

过去的新生儿数量减少和预期寿命延长致使近年来主要国家的人口老龄化加速。从生育率来看,OECD国家的生育率自1950年代后期开始大幅下降,直至2000年左右趋于稳定,当前平均总生育率为1.66(即平均每位育龄妇女生育1.66个子女);从预期寿命来看,1960年OECD国家65岁时剩余预期寿命的平均值为13.7年,1990年增长到15.9年,2020年增长到19.8年,预计到2050年将达到22.6年。以上两个趋势共同加剧了人口的老龄化,在过去40年中,OECD国家的老年人与工作年龄人口比率(即每100名工作年龄人口对应的65岁以上的人数)平均增长了50%以上,从1980年的20增加到2020年的31,据估算,到2060年这一数据将达到58。

各国人口呈现出了不同速度的老龄化趋势,各国老龄化速度的差异导致了人口结构的分化。以老年人与工作年龄人口比率来衡量,丹麦、芬兰和瑞典当前老龄化程度相对较高,到2060年将低于平均水平;韩国、波兰目前低于平均水平,但将迅速老龄化,未来希腊、韩国、波兰、葡萄牙、斯洛伐克共和国、斯洛文尼亚和西班牙将是老龄化速度最快的国家,而日本和意大利仍将是人口最老的国家之一;巴西、中国和沙特阿拉伯的人口老龄化速度将高于OECD国家的平均水平,但目前人口较年轻。劳动年龄人口的迅速减少可能会对劳动供给产生负面影响,进而降低产出增长和均衡利率。

老龄化趋势将使得缴纳养老金的人数下降、收取养老金的人数上升,养老金将有更大风险或更早产生支付缺口。

第二,全球长期停滞状态降低了投资回报率。

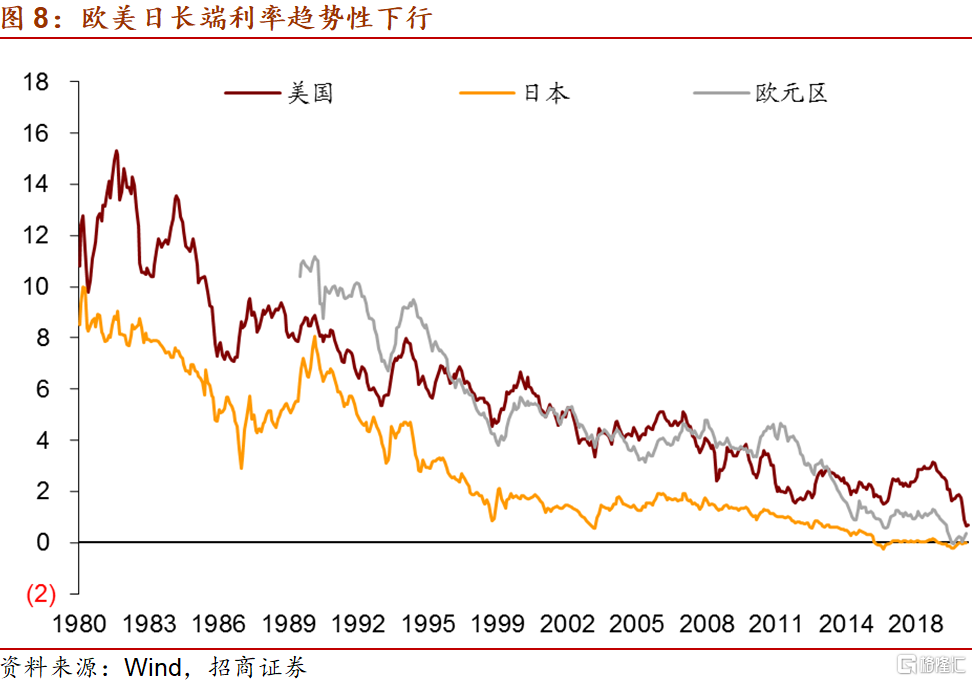

金融危机之后,主要经济体处于长期停滞状态,在宏观层面体现出三点特征:一是经济增长动能弱化,增长中枢下移;二是通胀目标难以实现。2010年以来,日本除了安倍经济学出台后1年内出现的脉冲式通胀之外,其余大部分时间处于通缩状态。美国与欧元区则从2011年末期开始通胀收缩趋势,与2%的目标渐行渐远; 三是长期利率持续下行,货币政策空间受限。20世纪80年代以来,美国、日本、欧洲等发达经济体的长期利率都呈现出持续的下行趋势,且具有全球性、超预期、非通胀的特点。金融危机后的经济衰退、超常规宽松的货币政策、通胀收缩、期限溢价降低等因素在短期内进一步加重了利率下行程度,从而使得投资回报率同步出现下降。

新冠疫情更加剧了长期停滞的状况,并进一步压缩政策空间。在疫情影响下,经济增长显著下滑,利率可能进一步下降,各类资产的预期收益都进一步下降,从而使得投资收益对于基金规模的增长贡献也下降。政策方面,主要发达国家纷纷采取了非常宽松的货币政策和大规模的财政措施,政府债务负担和宏观负债率进一步上升,政策空间受到压缩,经济前景难言乐观。可以预见,长期停滞和低投资回报的状态在短期内难以改变。

3、养老金的应对与资产配置趋势

老龄化和回报率下行的双重困境,使得养老金一方面有提高收益的压力,另一方面因难以承担亏损而使得风险偏好难以大幅提升,在这种情况下,养老金主要采取了两方面应对措施。

(1)养老金逐渐从DB型向DC型转变。

过去的养老金体系以给付确定、现收现付制的DB计划为主流,此后,一些国家如加拿大、丹麦、荷兰、瑞士、英国、美国除现收现付制DB计划外建立了积累制职业养老金。近年来老龄化问题加剧了DB养老金计划带来的养老金可持续性问题,使得养老金体系由DB计划向DC计划转变。

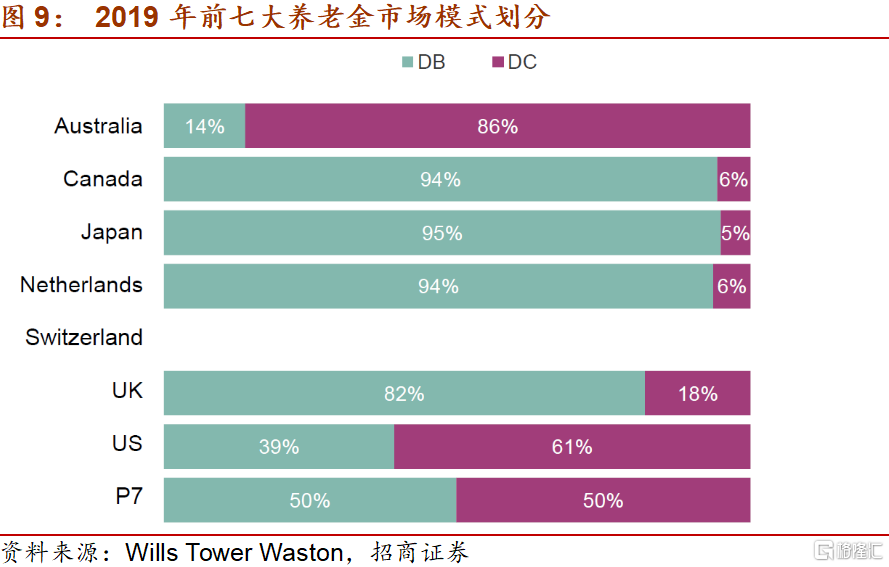

从英美澳加日荷兰瑞士前7大养老金市场的情况看, DC、DB型养老金各占50%,其中美国、澳大利亚的DC型养老金比例较高,日本、加拿大有DB型养老金的传统,但在朝着DC型发展。DC型养老金资金更为稳定,且风险更多由个人承担,从而提高了DC型养老金投资的风险承受能力。

从实际情况看,DC计划确实获得了更高的回报率。数据显示,过去10年,前七大养老金市场DC型养老金的复合年增长率为8.4%,而DB型养老金的复合年增长率仅为4.8%;过去20年,前七大养老金市场DC型养老金的复合年增长率为7.5%,而DB型养老金的复合年增长率仅为3.5%。

(2)在资产配置方面,养老金采取了分散化措施,增持另类资产成为趋势。

根据资产配置理论,分散化是唯一的免费午餐。寻找和持有低相关性的资产,可以降低组合波动率,在一定风险水平上获得更高的预期收益。分散化的方式有二:一是依靠另类资产来分散化,另类投资包括对冲基金、PE、房地产和基建,可以提供投资多样性、非流动性溢价和通胀对冲;二是在权益资产的内部结构上比如国别/行业等也要更充分地分散化。

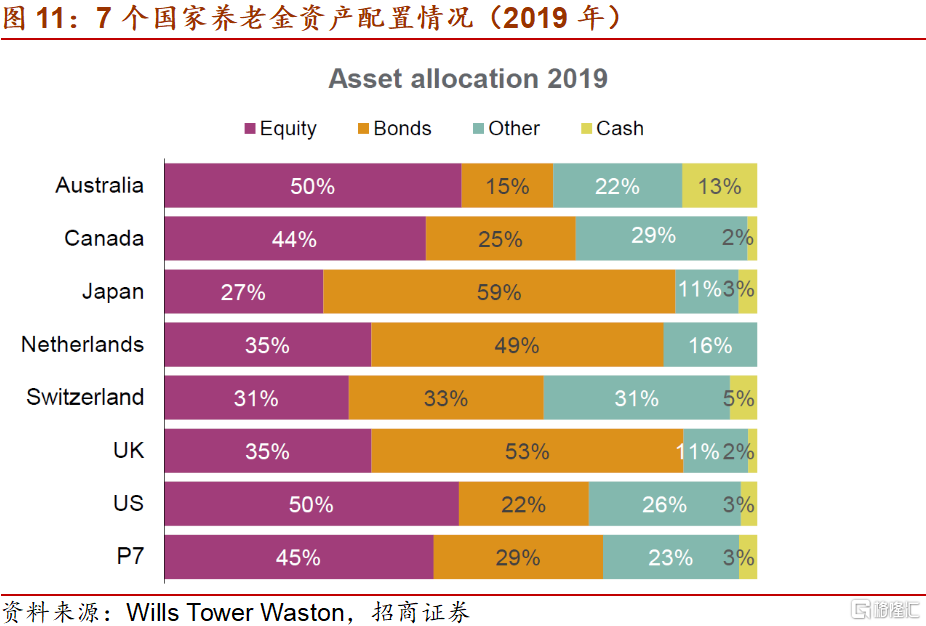

从英美澳加日荷兰瑞士前7大养老金市场的情况看,从1999年至2009年,其合计在债券上的配置大体维持稳定,占比仅从30%下降至29%,权益资产的配置比例大幅下降,从61%降至45%,这一部分的下降基本被其他资产(房地产和其他另类资产)所替代,从6%上升至23%。截至2019年,它们合计在各类资产上的配置比例是45%股票/29%债券/23%其他/3%现金。

分地区来看,美国、澳大利亚配置股票比例较高,日本、荷兰、英国配置债券较多,瑞士、加拿大的另类资产配置比例相对更高。

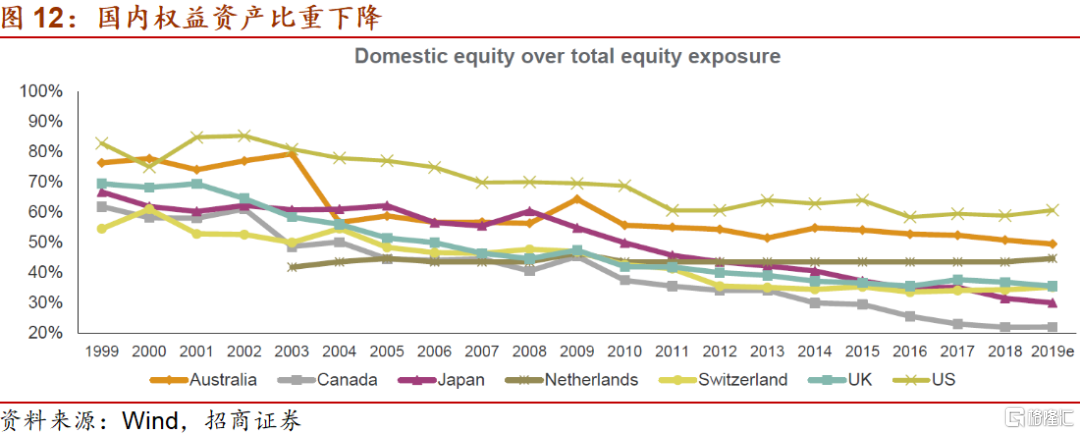

权益资产方面,主要国家大幅降低了对本国权益资产的配置比重,加大了海外配置。前七大养老金市场对于本国权益资产的配置占整体权益资产的比重从1999年的68.6%下降至2019年的39.7%,其中美国配置国内权益的比重最高,加拿大、日本、瑞士的配置比例最低。

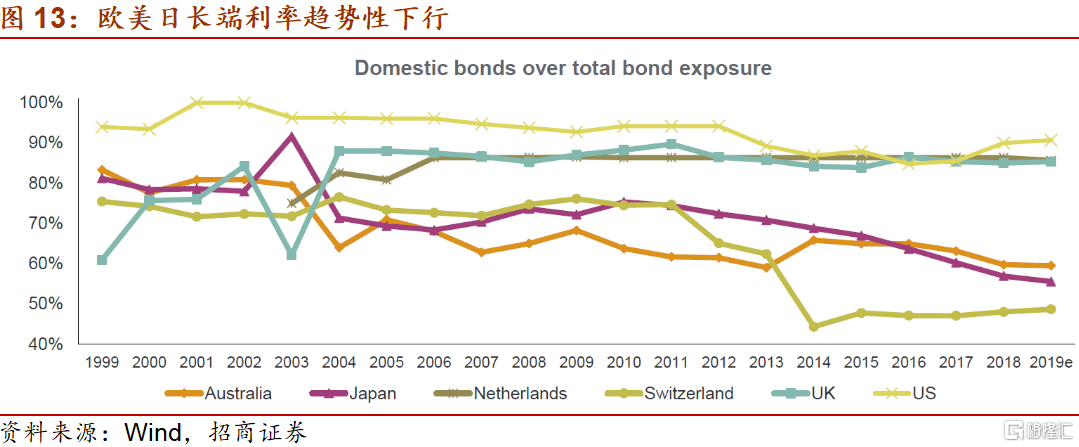

债券资产方面,主要国家仍然维持了较高的本国配置。前七大养老金市场对于本国债券资产的配置占整体债券配置的比重从1999年的79%小幅下降至2019年的70.9%,英美持有本国债券比例最高,瑞士的外国债券持有比例较高。

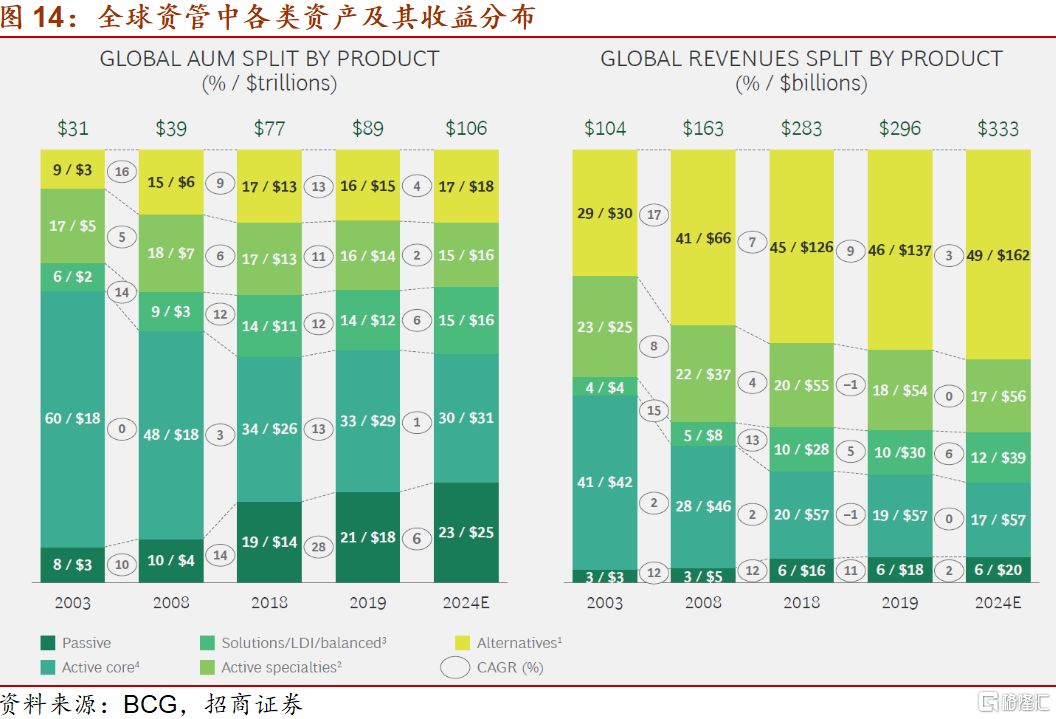

而从全球资管的发展来看,我们也可以看到类似的趋势,即另类资产比重的上升:另类资产在全球资管中比重已由2003年的9%上升至2019年的17%,其对收益的贡献则由2003年的29%上升至2019年的49%,侧面凸显了其高收益的特性。

注:另类资产包括对冲基金、私募、房地产、基建、商品、私人债务、另类公共基金;主动分类资产包括各大类权益和固收资产;核心主动型资产包括国内大盘股、国内政府和企业债、货币市场和结构化产品;Solutions/LDI/balanced包括目标日期、全球资产配置、灵活型、收入型、负债驱动资产和传统平衡型投资。

4、未来长期资金可能加大对中国房地产的投资

在低利率和高不确定性环境下,另类投资可以提供投资多样性、非流动性溢价和通胀对冲,从而提高收益、降低组合波动,其对于长期投资者的重要性更加凸显。另类资产与传统资产相对应,主要包含对冲基金、房地产、PE、基础设施、私人借贷等方面。与传统资产管理相比较,另类资产的特点包括:(1)投资范围更广泛,其流动性相比较传统投资更差,投资期限会更长,投资具有长期性;(2)管理投资范围更加细分和专业,更加依赖管理人的专业经验;(3)与传统资产的相关性较低,为实现多元化投资提供了更广泛的选择。预计到2023年,全球另类资产管理规模有望达到14万亿美元。

从部分大型基金的资产配置看,房地产投资是另类投资中的重要部分:

自2011年开始,规模排名第一的挪威主权财富基金开始在股债之外额外进行房地产投资,投资比例上限为7%,此后该基金在全球主要房地产市场大举收购,其在高档写字楼投资占比较高,零售商业地产、物流中心也是投资的重点。2017年12月,挪威主权财富基金宣布将斥资8.232亿美元收购东京最大商业区五栋建筑70%的股权,这是这只万亿美元规模的主权财富基金进行的第一笔地处亚洲的房地产投资。挪威主权财富基金的非上市房地产投资业务表现出色,2018年的回报率达到7.5%。目前基金的房地产投资主要集中于伦敦、纽约、巴黎、波士顿、华盛顿、旧金山、苏黎世、谢菲尔德、东京和柏林,目前已拥有纽约时代广场、伦敦摄政街、巴黎香榭丽舍大街等全球顶级商业街区的部分房地产项目。

韩国国民年金投资的大类资产主要包括股票、固定收益和另类资产等,最新数据显示,韩国国民年金投资国内股票110.6万亿韩元,海外股票141.4万亿韩元,国内固定收益资产319.0万亿韩元,海外固定收益资产34.7万亿韩元,另类资产88.1万亿韩元,其中包括国内另类投资24.8万亿韩元(房地产占比30.1%)和海外另类投资63.3万亿韩元(房地产占比39.1%)。2020年6月29日,韩国国民年金宣布与资产管理公司安联出资2.8万亿韩元(约合23亿美元)成立一家合资企业,以投资海外房地产,双方将借此在中国、澳大利亚、日本和新加坡开展投资活动,将主要针对拥有最高发展潜力的主要城区中的标志性写字楼、物流中心及住房地产。

加拿大养老金:在过去的20年中,CPPIB的投资范围不断扩大,最初仅投资加拿大联邦以及各省发行的债券,后来逐渐扩大到海外股票、私募股权、私募债权、房地产、自然资源、知识产权等。1999年,CPPIB开始投资公开市场股票;2001年,开始投资私募股权;2002年,进一步扩大到房地产投资,2004年开始投资基础设施,2009年开始私募债权的投资,并将固定收益债券的投资扩大到了国外,2010年以及2013年陆续开始知识产权和自然资源领域的投资。

2014年,CPPIB宣布计划通过与中国最大住宅开发商万科集团的一个新的合资公司向中国房地产市场投资2.50亿美元。新的合资公司将专注于中国大城市的新住宅开发项目,计划瞄准中国一线和二线城市的中端住房市场,并希望未来能够逐渐扩大在中国的投资规模。

2018年,媒体报道CPPIB计划在未来7年内将投资中国的资产比重提高一倍以上。同年,CPPIB宣布与在香港上市的中国房地产开发商龙湖集团合作,在中国开发租赁住房项目。

澳大利亚未来基金:投资范围方面,根据规定,未来基金可投资资产范围为上市公司股权、私募股权、债券、现金、有形资产、另类资产,可投资范围较广。大类资产配置上,截止2020年3月31日,未来基金总资产为1622.78亿澳元,其中,股权以合计51.9%的配置比例领先,其中上市公司股权的配置比例为33.7%,私募股权比例为18.2%,债权与现金的配置比例分别为9.7%、9.6%,基础设施、房地产的配置比例分别为7.6%、6.6%。

综上,当前全球养老金等长期资金增持另类资产仍然是大势所趋,房地产在其中占据了重要的一席之地,多个大型基金也表达了对于中国房地产的兴趣。未来,一方面随着它们对另类资产投资规模的加大,一方面随着中国城市的发展和在全球地位的上升,长期资金也会加大对于我国房地产领域的投资。

二、 6月陆港通资本流动速览

从陆股通的统计数据来看,6月份单月外资净增持A股527亿元,较5月有所上升(5月陆股通净流入301亿元)。

6月陆股通累计净流入527亿元,较上月上升226亿元。其中,沪股通6月全月累计净流入244亿元,深股通全月累计净流入283亿元。此外,港股通6月份累计流入资金257亿港币,与上月大体持平,目前港股通已连续17个月实现资金净流入。

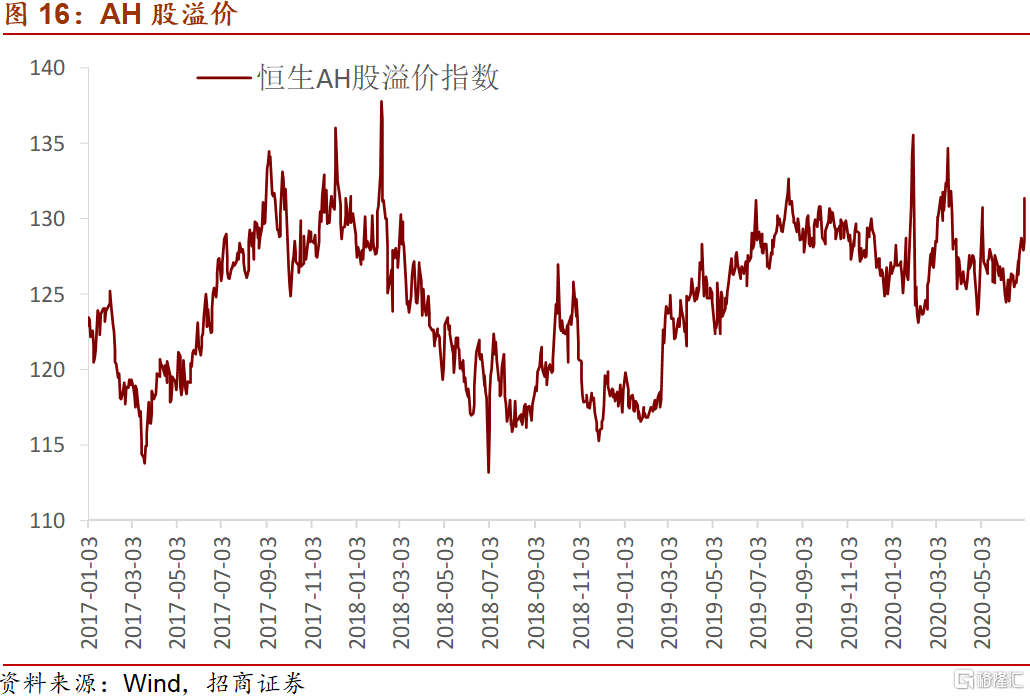

6月AH股溢价出现上升。

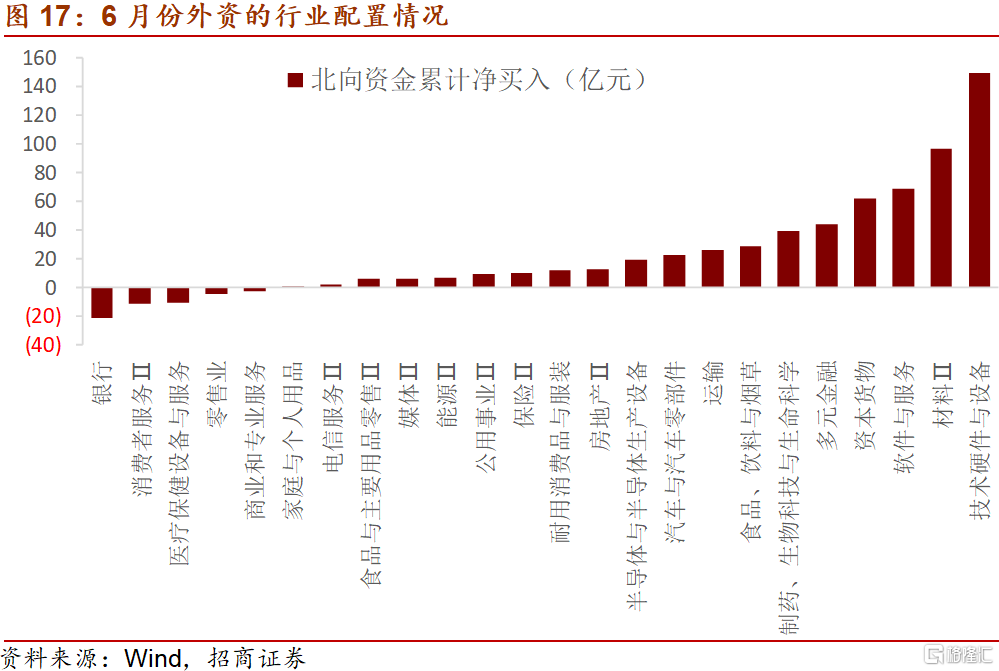

从外资的行业配置情况来看,6月份外资主要增持了技术硬件与设备、材料、软件与服务、资本货物、多元金融等行业,小幅减持了银行、消费者服务、医疗设备与服务、零售业。

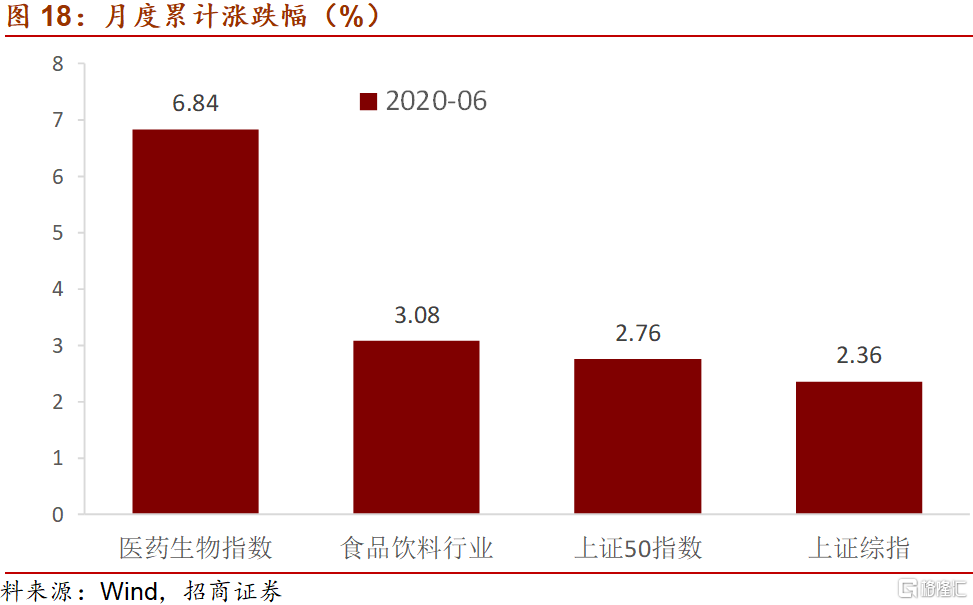

6月份A股市场继续上涨,其中医药板块涨幅最高,食品饮料板块表现好于上证50。

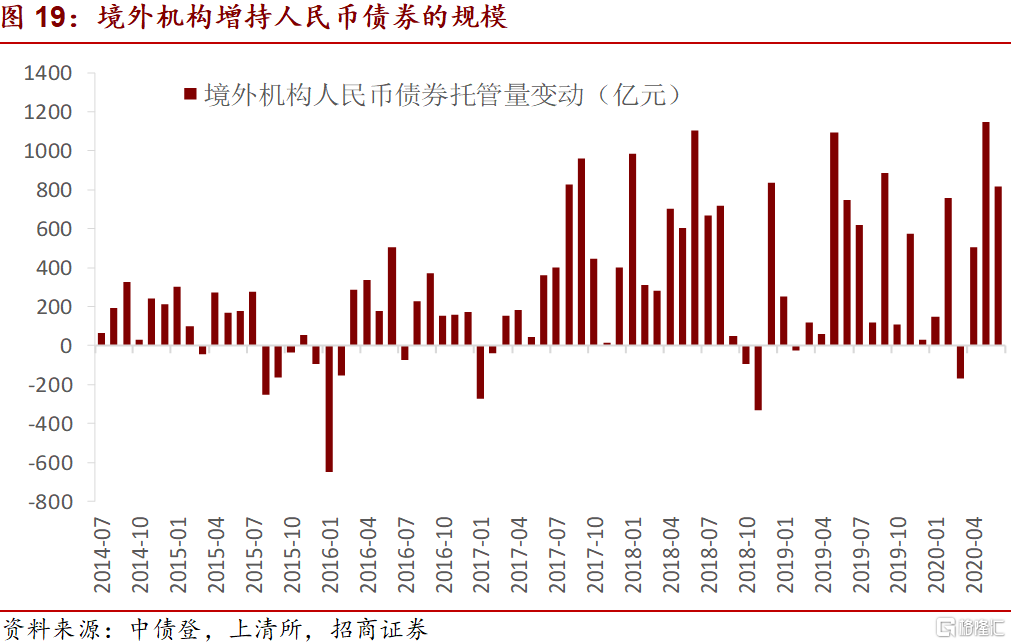

三、 6月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构6月份在中债登的债券托管总量达到21960亿元,6月份单月增持债券829亿元,增持规模相较上月下降290亿元(5月增持债券1146亿元);境外机构6月份在上清所的债券托管总量为3115亿元,6月单月减持15亿元(5月增持27亿元),增持规模相较上月下降42亿元,其中减持同业存单67亿元(5月减持同业存单8亿元)。

6月份单月,境外机构在中债登与上清所合计增持814亿元人民币债券,增持情况小幅下降,境外机构截至2020年6月末持有的人民币债券规模为25075亿元。

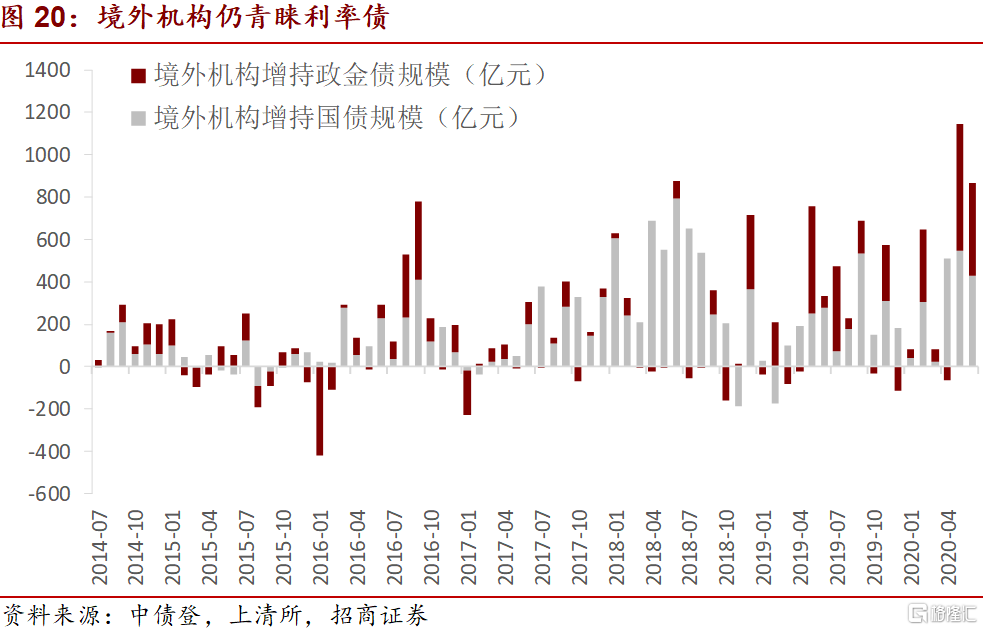

在美联储货币政策维持宽松、中美利差走阔的背景下,外资继续大幅增持人民币债券,本月外资大幅增持国债、政金债。6月份单月境外机构共增持利率债866亿元出现回落,其中增持国债428亿元(境外机构5月增持国债548亿元),增持政金债438亿元(5月增持597亿元)。中美利差在6月进一步上升至209bp,较5月上升9BP,不过汇率风险对冲后的中美利差有所下降。

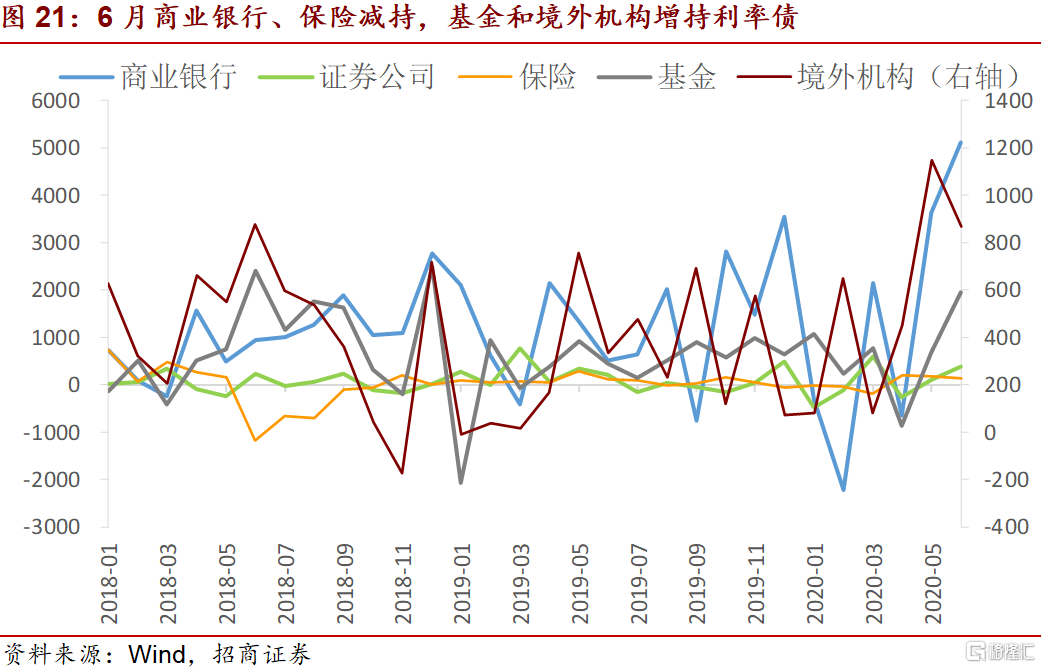

分机构情况来看,6月各类机构均增持了利率债,商业银行、保险、基金、境外机构和证券公司有增持规模分别为5105亿元、388亿元、253亿元、1217亿元、866亿元。

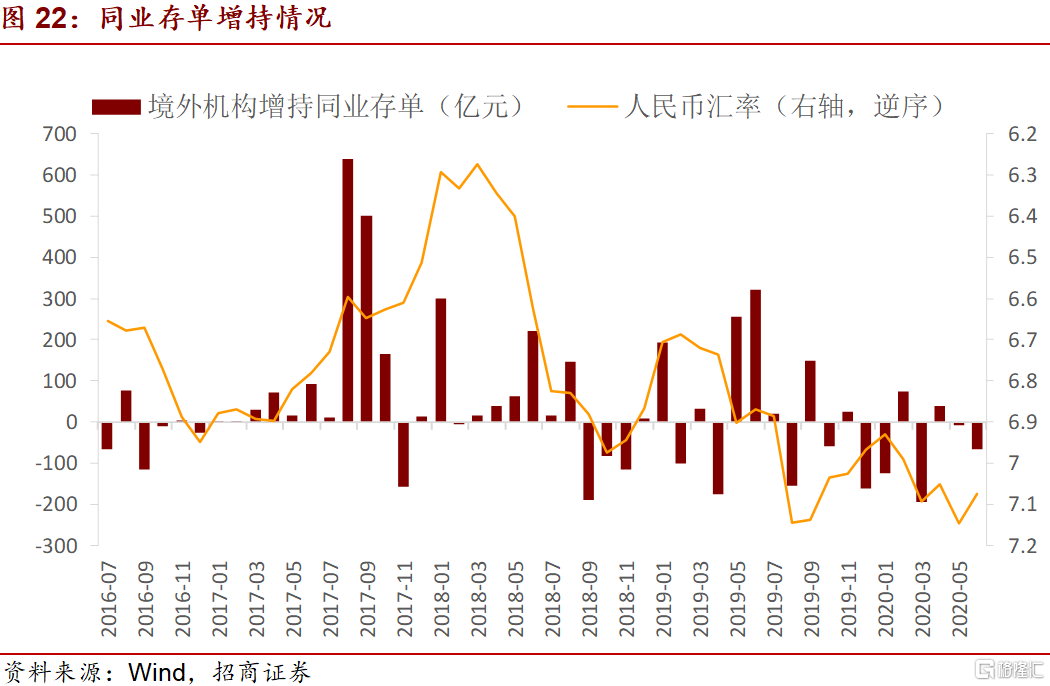

6月份境外机构减持同业存单67亿元,维持负值,人民币汇率仍然相对低迷。

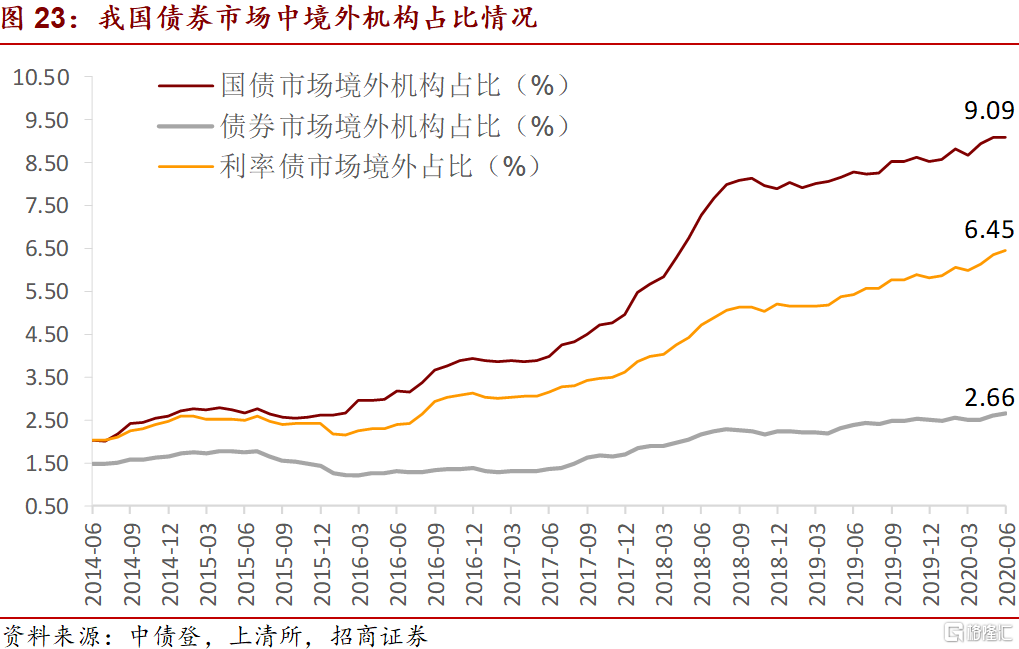

6月境外机构在我国国债市场中的占比持平于9.09%(5月为9.09%),利率债市场占比为6.45%(5月为6.35%)债券市场整体的境外占比为2.66%(5月为2.61%),均较上月有所上升。

四、 5月外汇零售市场供求形势

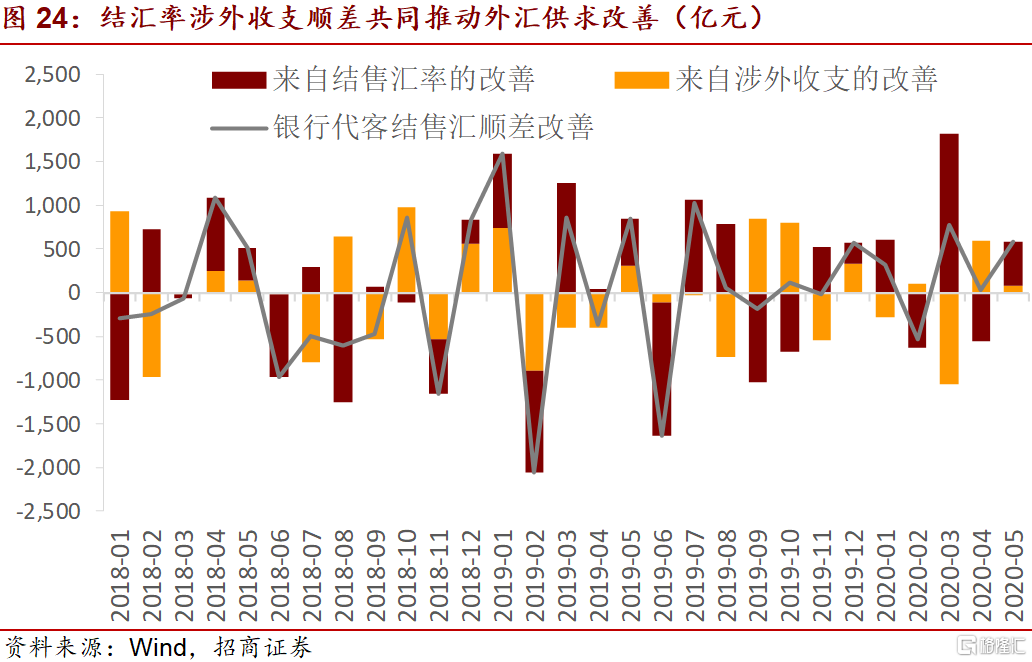

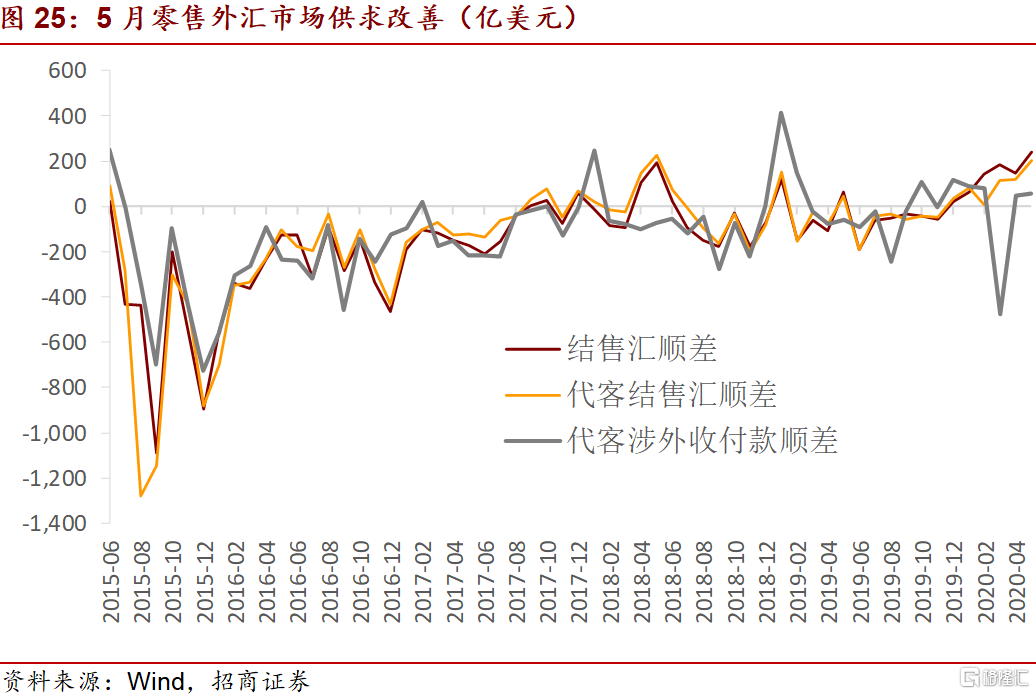

5月我国外汇市场供求形势有所改善,结汇率和涉外收支顺差均有正贡献。

5月我国外汇市场供求形势边际改善,代表零售外汇市场的银行结售汇实现顺差1693亿元,规模较4月份扩大646亿元,改善来自于银行自身结售汇和代客结售汇双方面,其中银行代客结售汇顺差改善幅度较小。

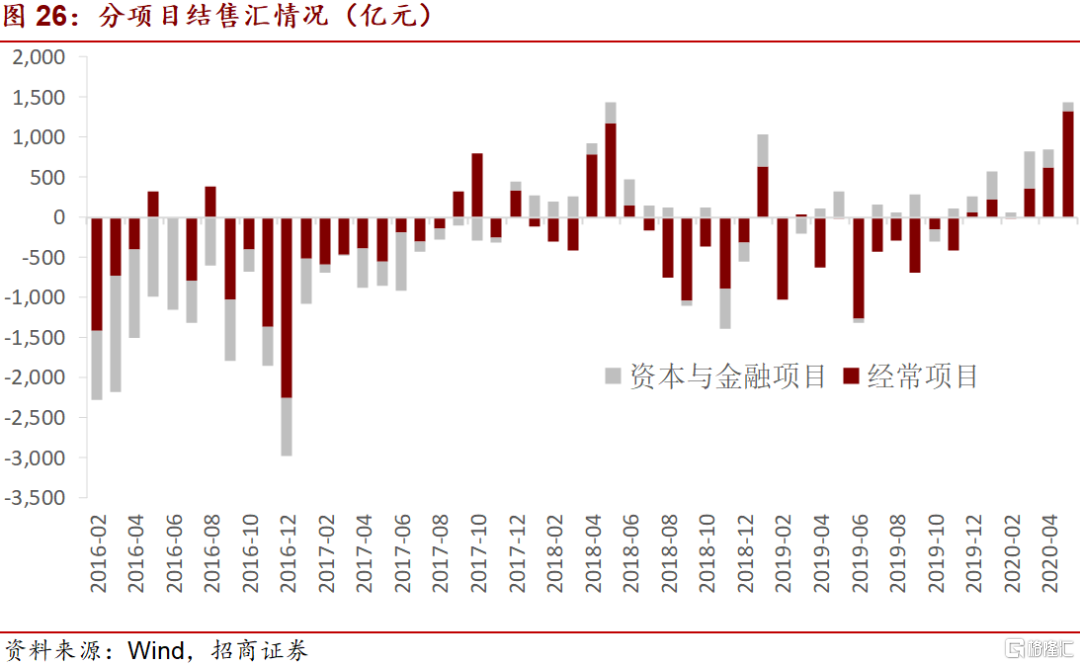

分项目来看,代客结售汇的经常项目差额改善、资本金融项目差额恶化:经常项目由619亿元的顺差上升至1318亿元的顺差,与5月我国出口和贸易顺差改善相一致;5月资本与金融项目结售汇实现顺差111亿元,相较上月恶化120亿元。

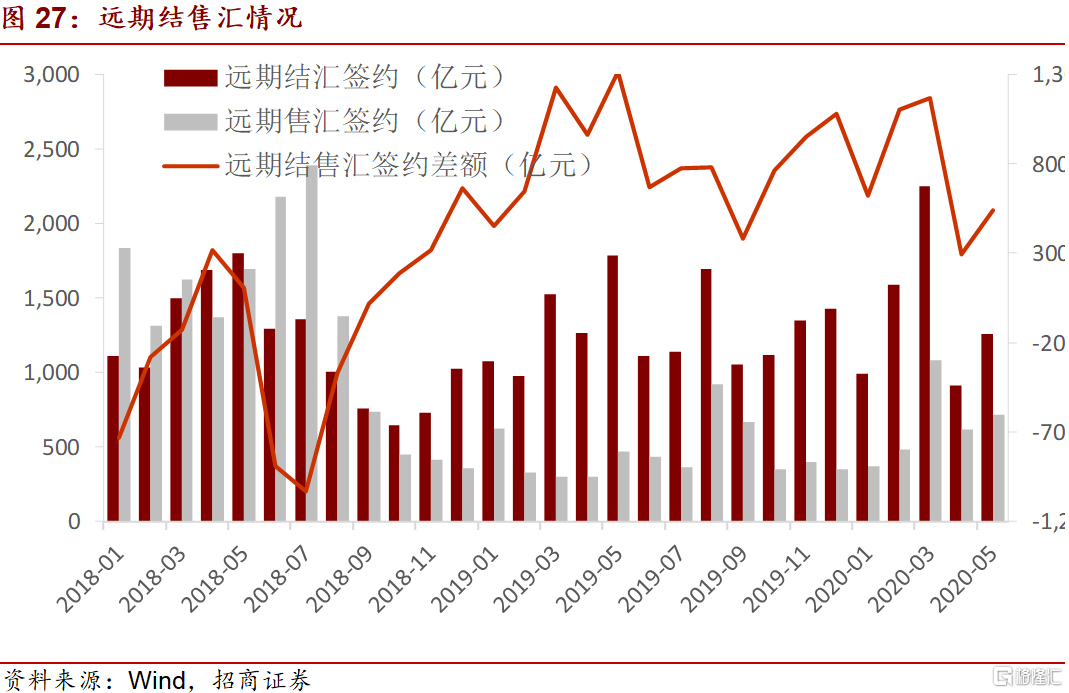

5月远期净结汇签约541亿元,较上月上升249亿元,差于往年同期水平。

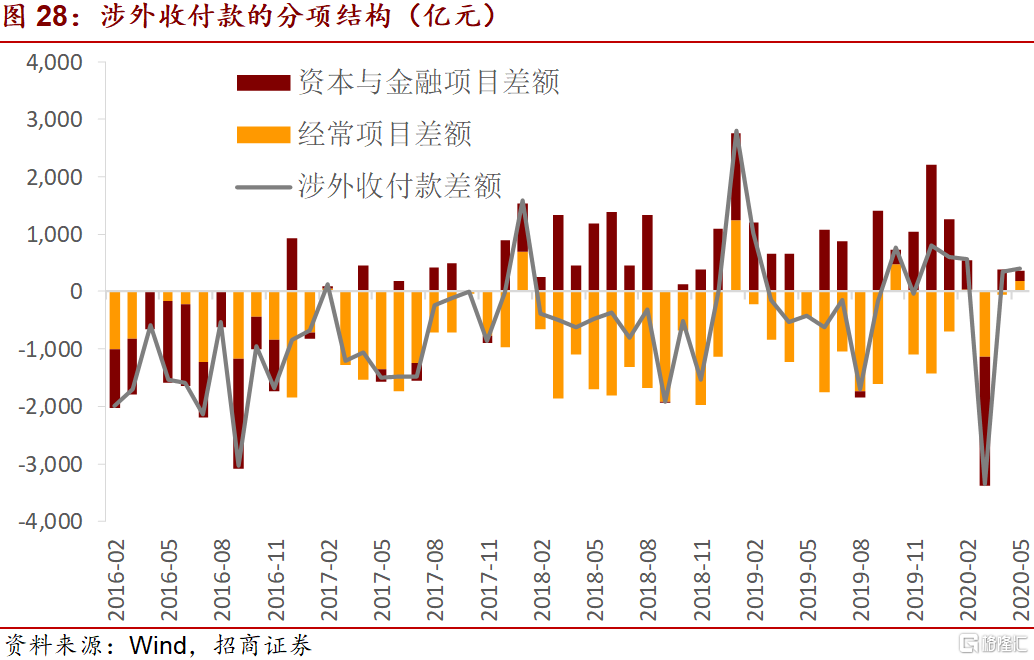

5月银行代客涉外收付款实现顺差407亿元 ,较上月水平大幅改善、边际上升57亿元,涉外外汇收支差额、人民币收支差额均有所改善。从经常项目的情况来看,5月由上月的逆差59亿元改善至顺差189亿元,货物贸易顺差改善,服务贸易顺差恶化;资本与金融项目差额规模边际恶化197亿元至顺差181亿元。

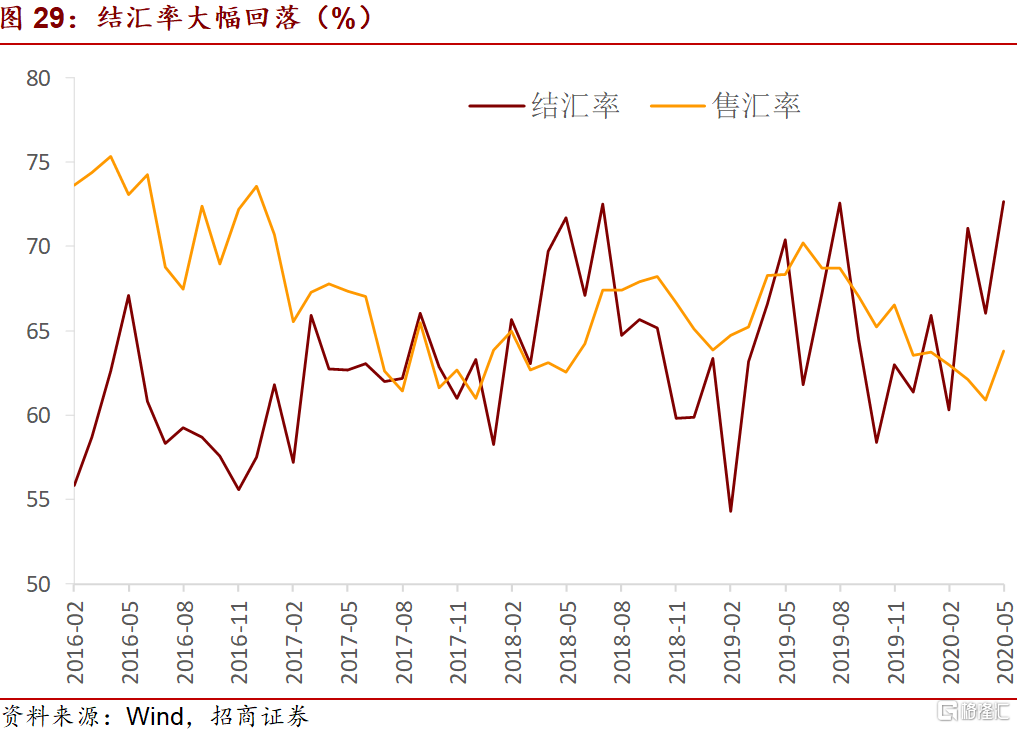

从结售汇率的变动情况来看,5月份结汇率环比上升7个百分点至72.7%,售汇率上升3个百分点至63.8%,结汇率上升幅度大于售汇率,表明企业的结汇意愿出现上升。

5月央行外汇占款余额变动为-112.2亿元,央行对于汇率或有小幅干预,5月中美关系有所恶化,人民币贬值压力上升,加大了央行干预的必要性。5月末央行官方外汇储备余额为3.10万亿美元,环比上升102亿美元,5月美元指数走弱,从而带来外汇估值效应的正向影响为41亿美元,美债收益率大体平稳、维持低位,风险资产回升可能从给外储带来了一定正面影响,造成了外储的上升和与外汇占款变动的分化。