下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:8.30港元

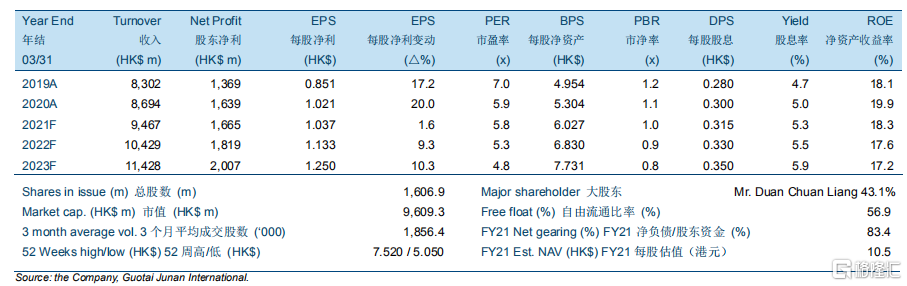

中国水务(00855HK,“公司”)2020财年收入同比增4.7%至86.94亿港元。股东净利同比增19.7%至16.39亿港元。业绩略超预期。毛利率同比上升1.5个百分点至43.2%,主要因为高毛利率供水业务和污水处理业务的收入贡献增加,以及房地产开发和投资业务的毛利率增加。

我们预计2020-2023财年间城市供水及建设经营业务收入将以9.3%的年复合增长率增长。尽管未来三年建设服务收入将保持稳定,但由于城乡一体化的持续发展,接驳收入和供水运营服务收入将保持快速增长。随着建设服务收入保持稳定增长,污水处理和排水运营服务收入保持较快增长,我们预计2020-2023财年间环保业务收入将保持12.9%的年复合增长率。

我们对2021-2023财年的每股盈利预测分别为1.037港元、1.133港元及1.250港元。鉴于其项目范围覆盖全国且拥有庞大的供水管网,公司在受惠于中国水务产业的长期发展和增长的过程中,相比本地水厂而言优势明显。我们略微上调目标价至8.30港元,对应8.0/7.3/6.6倍的2021/2022/2023财年市盈率。重申“买入”评级。