下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

我之前就分析过抄底金地的逻辑:金地集团(600383.SH)为什么值得抄底?,现在每次地产股反弹,首先走出来都是金地,说明先前的逻辑是得到了市场验证的。

至于为什么会继续看好金地,原因是之前的逻辑并没有改变,即使经过近期的大涨,而公司的估值依旧在底部区域。

01

首选二线房企

投资地产股应该选择增速最快的那类公司,而二线房企的增速无疑是最快的。地产行业集中度一直在提升的趋势从来没有变过。而在这一轮成长当中受益最大的二线房企,不是一线房企。这种趋势其实从2019年就已经开始了,只不过在2020年得到了进一步强化。

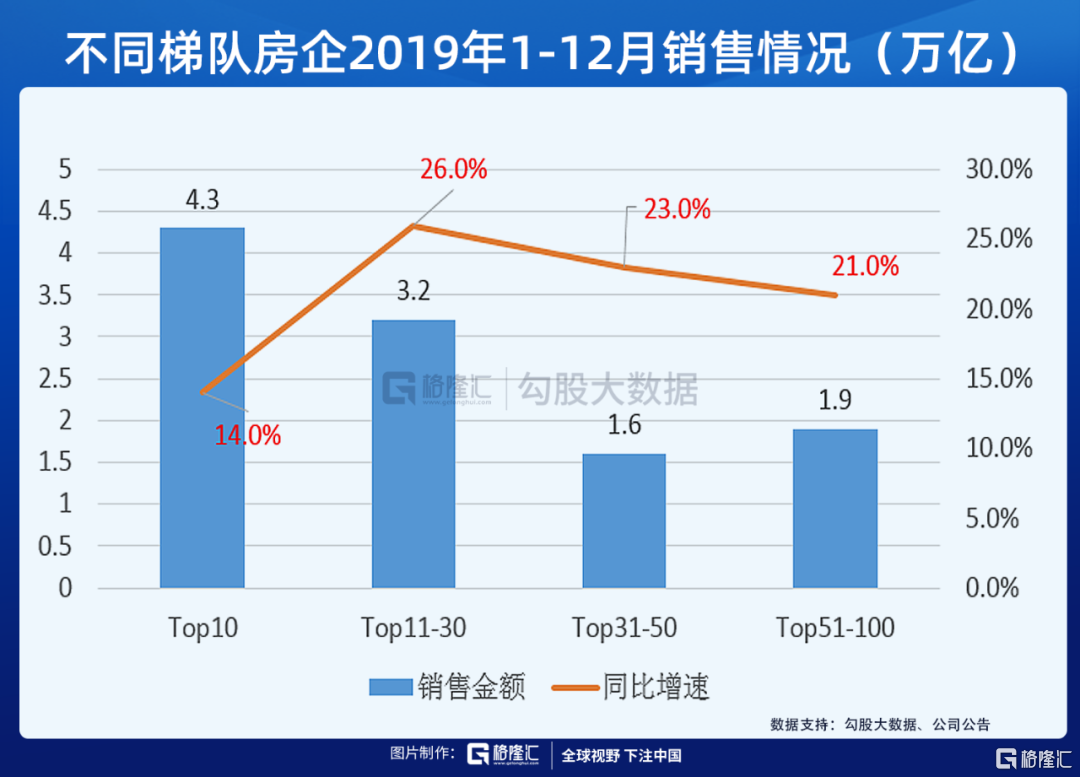

在2019年全年销售业绩中,增速最快的是二线房企,销售额同比增长26%,领先于其他梯队的地产商。其中TOP10房企2019年销售额4.3万亿,同比增长14%;TOP31-50同比增速是23%,TOP51-100增速是21%。

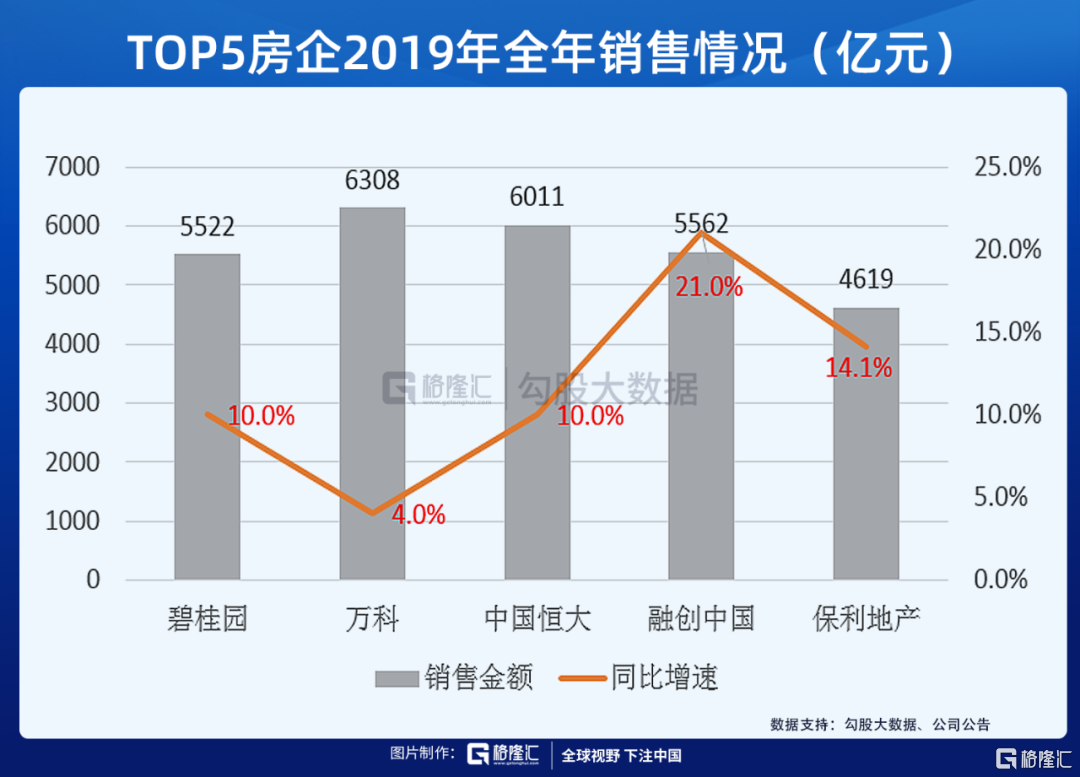

其中,龙头房企的增速下滑非常明显。2019年全年累计销售金额TOP5分别是万科,中国恒大,融创中国,碧桂园和保利地产。其中碧桂园5522亿元,同比增长10%;万科6308亿元,同比增长4%;中国恒大6011亿元,同比增长10%;融创中国5562亿元,同比增长21%;保利地产4619亿元,同比增长14%。

不过,一线房企销售增速最快是融创21%的增长,保利14%的增长,对应5000-6000亿的销售额,已经相当不错了。

而二线房企中,有6家公司2019年全年的销售业绩增速超过30%,明显快于一线房企。其中金地销售额达到2106亿元,第一次突破2000亿元的台阶,也有30%的高增速。剩余几家公司的销售额也相差不大,基本稳定在2000亿元附近。

二线房企增速可以完全跑赢一线房企,为什么?这里面有几个原因。1、行业已经过了野蛮生长的时期,二线房企销售基数比一线房企小,增速自然会快很多,龙头公司也已经走完了这个阶段。2、二线房企的杠杆率更低,还有加杠杆的空间存在,同时有大量的合作项目,做大了自身的体量。

二线房企增速更快,这是市场偏好这类公司的原因,也是投资这类公司能获得超额收益的原因。这也是我为什么会持续看好金地的理由。当然,除了增速快以外,还有其它原因,不然也不足以将金地在二线房企当中挑选出来。

02

金地存在的预期差

最初市场有4家知名的老牌房企,"招保万金"分别代表招商蛇口,保利地产,万科,和金地。后来金地就没落了,像一个被时代所抛弃的贵族一样。

事出必有因。通过复盘,原来公司在2010年前后犯了两个致命性的错误,以至于被其它房企赶超。

首先,金地在拿地策略上有重大失误。旱则资舟,涝则资车;逆周期投资才容易获取市场周期转换的红利。最理想的状态是:在土地市场下行,土地溢价率低的时候补充土储面积;在房地产市场转暖的时候开发卖出,往往容易获取超额收益。

但是金地集团一直是顺周期拿地。2008年,2011-2012年,2014年土地市场行情差,土地溢价率低时,购置土地较少;2009年,2013年市场行情上行,公司会购置大量的土地。长期下来,拿地成本维持在高位,造成了库存和资金的压力,发展增速自然就放缓了很多。

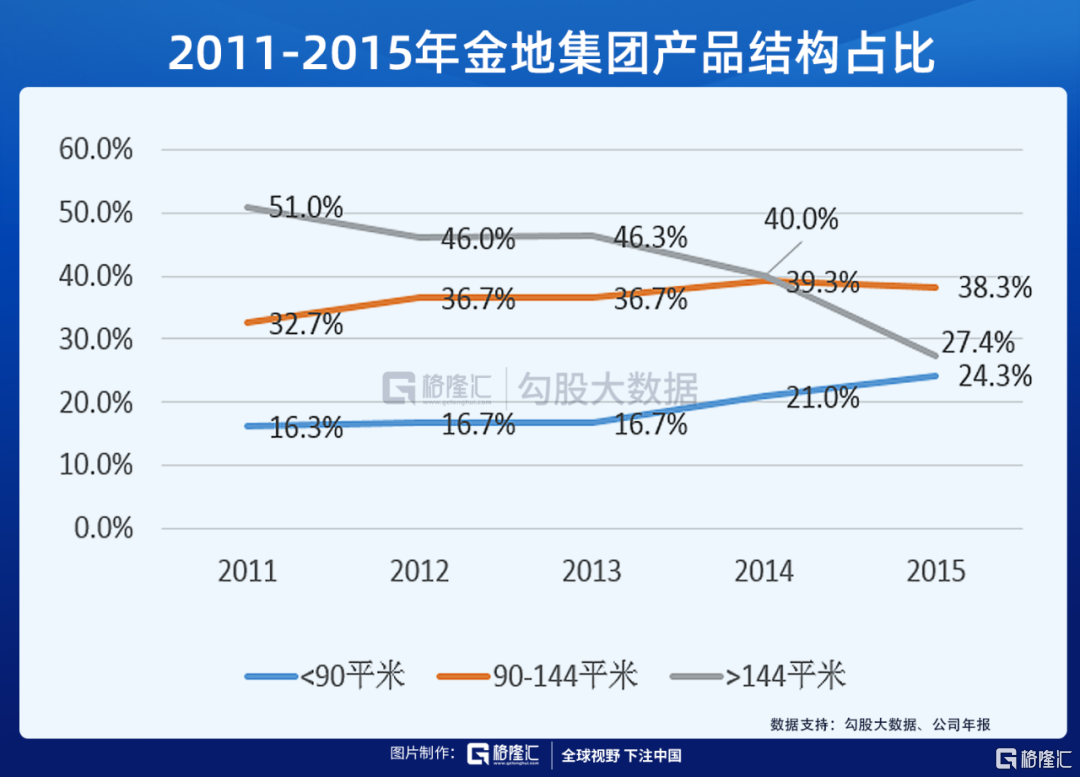

其次就是产品定位的误判。2011年-2015年,金地开发的商品房面积都是在144平米以上的大户型,2011年这种户型的比例高达51%。当时的主流市场是以刚需为主,公司开发出来的户型与实际需求有所偏离,就直接导致了销售增速和楼盘去化率显著偏低。

2013年之后,公司才恍然大悟,于是开始调整产品结构。降低了大户型住宅的整体占比,提升中小户型住宅的比例。从2011年到2015年,金地花了五年时间才把产品结构优化。到2015年年末,公司90平米以下和90-144平米的产品分别占比24.3%和38.3%,一共占比62.6%。

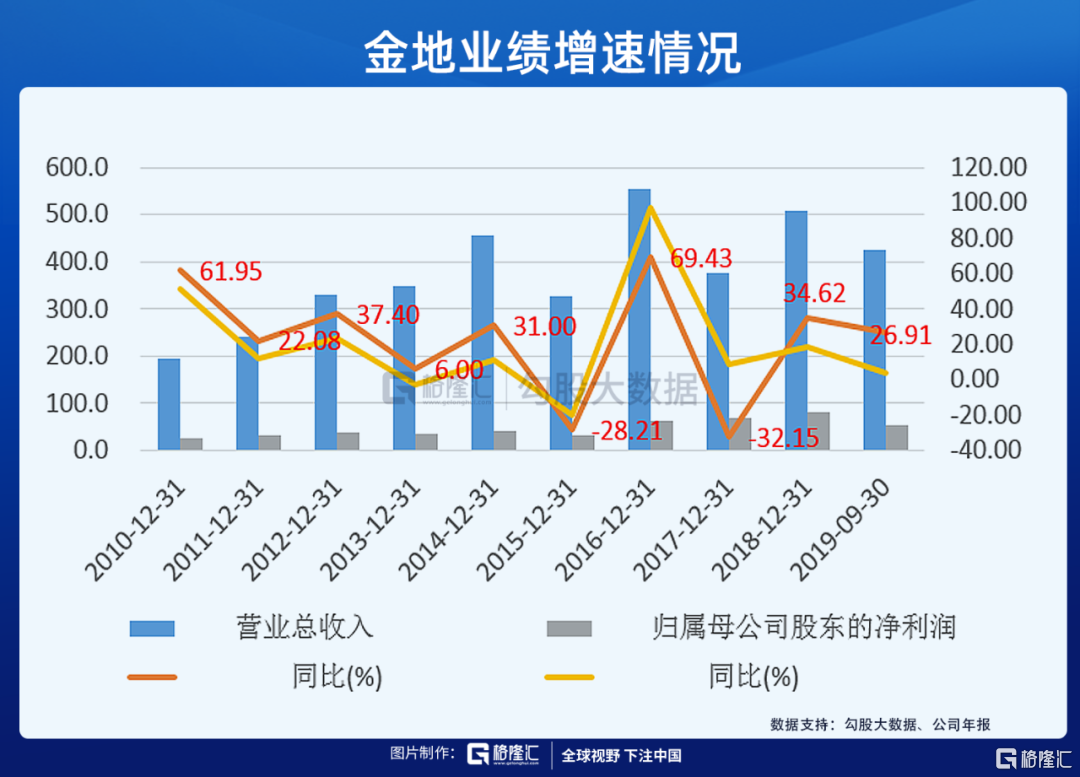

前期的失误直接导致2017年金地业绩的扑街,同比下滑32.15%,公司股价也从那时候跌到了底部区域。

但是公司在调整拿地策略和产品结构之后,2016年的销售业绩也爆发了,销售额同比增长63.1%,两年周期之后的结算也拔高了金地2018年的营收增速,同比增长34.62%。

可以这么说,金地在逐渐消除前期失误留下的后遗症之后,已经脱胎换骨,这些可以从近几年的销售增速看出来。

但是市场对公司的理解和认识依然存在偏差,也给了金地较低的估值,这是市场当前的预期差,也是可以获得超额收益的地方。

03

大涨过后还能买吗?

说完预期差,再说估值问题。申万房地产板块当前估值是10XPE,估值有多低呢?板块整体估值来到了金融危机2008年10月的底部,属于历史大底。

而最近几天的大涨,我的理解是估值低和销售业绩改善超预期,6月30日晚上,一份行业重点房企的成绩单出来了。行业TOP100房企,1-6月份累计销售面积3.7亿平米,同比下降3.5%,销售额5.1万亿,同比下滑2.7%。其中6月份单月销售面积1.0亿平米,同比增长10.3%,销售额1.5万亿,同比增长13.8%。

从这个数据的结果来看,显然房企已经整体爬出了今年一季度的坑,销售额增速一路改善,直到6月份的同比增长13.8%。这也恰恰印证了之前的观点,疫情只是把一季度的购房需求推迟了,并没有抹杀掉。

市场担忧的鞋子哐当一声落地了,加上板块估值底和情绪底的安全边际,地产股的行业也不得不反转了。所以,我们也看到了当前的大反弹,A股地产和包括港股在内的内房股。

就是因为销售业绩持续改善的预期,地产公司的估值越容易提升。而金地的销售数据尤其突出,公司2020年1-6月份销售额1016亿元,同比增长18.7%,即使受到疫情影响还远超去年水平;其中6月单月销售额338亿元,同比增长更快,增速是61.6%。

然而,公司基本面的改善并没有得到市场充分的反应。金地目前估值7XPE,低于万科9XPE,远低于行业10XPE的水平,还是在公司销售增速远快于行业平均水平和一线房企的情况下,这显然是不合理的。

金地估值足够低,增速却比龙头公司快,这是市场存在的预期差,即使经过近期的反弹,公司的安全边际还是足够高,这也是我为什么继续看好金地的原因。