下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观团队

来源:国泰君安证券研究

激动的心,颤抖的手。特朗普终于还是没能按耐住兴奋,在非农数据发布后迅速发了条推特:

特朗普的兴奋并无道理:昨晚公布的6月份非农新增就业480万,同时上修前两个月的数据,共增9万人,继5月后再次超出市场预期。失业率也从13.3%下降到11.1%。受此消息影响,美国三大股指齐齐高开为敬。

就在前一日,德国小幅好于预期的PMI与失业数据也为欧洲股市带来了难得的曙光。

一切似乎都朝着好的方向发展:人类找到了与COVID-19共存的均衡点,奋力将生活推回正常的节奏。

但事实是否真的如此?

国泰君安宏观团队通过对美国高频数据的追踪与政策解读,试图回答一个问题:危机真的过去了吗?

01

暂时失业减少

持续失业增加

美国服务业为主的经济结构,决定了在复工后对人力的需求。

从细分行业来看,本月新增就业中,服务业新增就业426万,主要是零售、休闲旅游、酒店等。美国各州封闭措施开启后,从谷歌移动数据观察,公园等休闲场所的出行人数激增,体现了疫情后休闲服务需求的迫切。

从失业群体结构来看,就业的新增人数主要来自暂时性失业人群,暂时性失业人数下降30%,非暂时性失业人口占总失业人口的比重已经提升到了20.88%。因此,后续继续消化存量失业人数将变得困难。

值得关注的是,疫情二次反复的影响并未体现在本次数据中。

目前,德克萨斯、亚利桑那、加利福尼亚和佛罗里达四个州都在复工复产后出现患者激增,其中佛罗里达州昨日新增10109例确诊,创疫情爆发以来新高。特朗普在终于支持口罩倡议后,于昨晚通过副总统彭斯表示支持暂停部分重启。

CNBC表示,非农数据在一定程度上表现了经济重启的效果,但考虑到相关调查在中旬进行,没有考虑到重启后的病例新增和重启暂停问题。

美国放缓了经济重启的步伐,就业改善的程度在未来也将受到进一步制约。总体而言,就业数据显现了美国服务业为主的经济结构下的就业弹性,后续就业继续改善的方向或不变,但斜率将逐步放缓。

02

迟到的复苏

即便如此,美股三大股指还是齐齐上扬,均以超过1%的幅度高开。

股市当然不会无缘无故的上涨。我们认为上涨背后最主要的原因,还是此前美国天量财政刺激法案带动的强收入效应,及其背后的经济超预期。

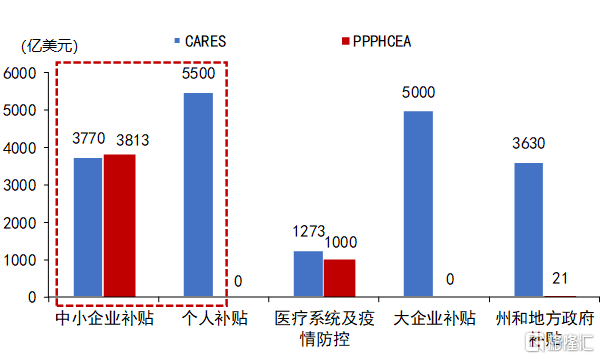

美国疫情爆发之后,美国于2020年3月27日迅速出台了2万亿美元的《冠状病毒援助、救济和经济安全法案》(CARES法案)。随后,因为法案中的中小企业救助计划资金快速耗尽,2020年4月24日,美国政府再次推出4834亿美元的《薪资保护计划和医疗保健增强法》(PPPHCEA 法案)。

两次刺激法案相加,针对中小企业和个人的补贴高达1.3万亿美元,占两个法案加总规模的52%。

CARES法案中的补助分别针对个人和中小企业,其中:

针对个人的补助达5500亿美元。补助主要分为两部分:

对个人直接派发现金,共计约为2500亿美元;

大流行性失业援助,共计约为3000亿美元。

针对于中小企业的补贴,只要是75% 用来发工资,贷款便无需偿还。CARES法案针对于小企业的援助共计3770亿,PPPHCEA法案在此基础上追加了3813亿元。

▼ CARES与PPPHCEA法案

救助计划资金组成

数据来源:美国国会,国泰君安证券研究

这里能够接受救助计划的中小企业,是指雇员不超过500人的企业(包括独资企业,独立承包商和个体经营者,住宿和餐饮服务每个营业地的员工少于500人)。在3770亿美元的援助中,3490亿美元贷款为企业支付工资、租金等,期限为2年 ,利率为1%。

如果公司可以在8周内维持雇佣人数,并且这笔贷款被用于工资单、租金、抵押贷款利息或公用事业,小企业管理局将免除贷款,但是免除金额的75%必须用于工资。单笔贷款的最大额度是公司前一年中平均每月工资成本的2.5倍,但不得超过1000万美金。

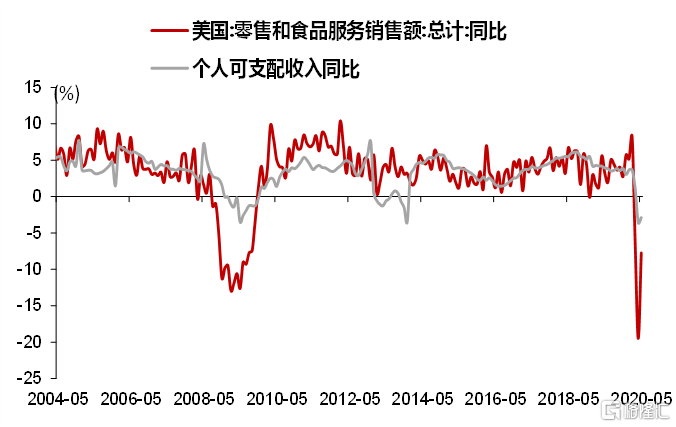

显然,如此规定下,中小企业救助计划资金中的相当一部分还是作为薪资间接流向了个人口袋。这和美国个人可支配收入和零售数据较强的相关性不无关系。

▼ 个人可支配收入与零售数据同步性较强

数据来源:WIND,国泰君安证券研究

可能大家会有疑问:既然第一批2万亿美元的CARES法案在3月27日就已出台,那为什么5月公布的4月美国经济数据,还是非常糟糕?

这就要从法案具体的落实时间去寻找答案。

根据美国国家经济研究局(NBER)的调查显示,补贴下发方式有两种:

直接发放至银行账户的补贴发放: 开始于4月9日,美国国税局(IRS)预计直到4月15日,才完成大部分补贴的发放;

寄送纸质支票的补贴发放: 支票于4月24日开始邮寄。美国国税局表示,4月下旬优先对低收入家庭寄送支票,5月份会继续寄送剩余的支票。

简而言之,大部分美国家庭在4月下旬才收到政府补贴的支票并用于消费。

如此一来,5月公布的4月美国非农和零售数据依然不理想,但是5月中旬和5月末公布的当月的美国密歇根大学消费者信心指数初值和终值,就已经开始企稳。进而,6月和7月公布的数据才会连续超预期。

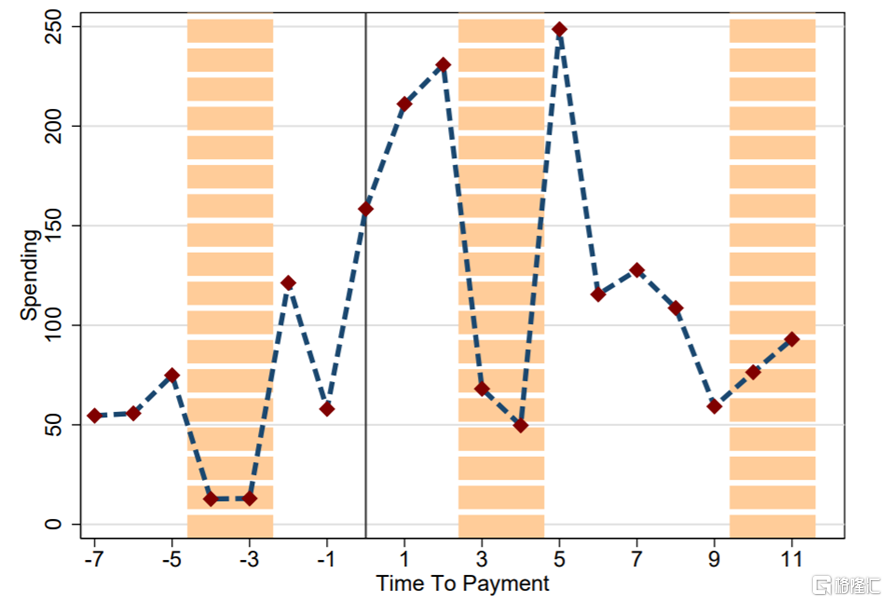

进一步,NBER对美国民众收到救助金之后的消费行为进行的研究也支撑了我们的判断:美国民众收到纾困金后,消费热情非常高涨。

▼ NBER针对消费者行为的追踪

数据来源:NBER

备注:阴影部分是指,大部分人在4.15日周三开始收到补贴,阴影部分就是刚刚收到补贴的周末

根据NBER发布的对于家庭支出的研究,美国家庭对此次补贴的反应很快,在收到支票之前,NBER追踪样本中的典型个人每天花费不到100美元。在收到补贴资金后,支出立即大幅增加。

在收到补贴资金后的第一天和第二天,平均每天开支先增加到约150美元,随后继续增加到200美元以上。支出在第三天和第四天(橙色区域)大幅度下降,这主要是由于样本中的大多数人在4月15日(星期三)收到了补贴,在周末的支出趋于下降。周末过后,支出又上升到了250美元。

总体来说,在最初的10天里,每1美元的补贴刺激家庭支出增加了0.25-0.35美元。

03

舞会何时散场?

随着美国各州启动复工复产,西部与南部14个州患者与死亡人数激增,市场对第二波疫情冲击的恐慌日益加剧。

与此同时,市场对美国大规模刺激政策的忧虑也在加重:补贴补的是真金白银,也是能够推高通胀的汹涌流动性。

在6月18日的陆家嘴论坛上,中国银保监会郭树清主席就曾经这样问到:

“世界上没有免费的午餐,怎么能够让这么多中央银行开动印钞机,去无限量地印发货币呢?”

的确,随着美国两党为了大选造势竞相筹备大规模刺激法案,市场真正需要判断的问题是:美国的财政刺激方案能否持续推下去?美国能不能负担的起如此高的债务?美国的通胀会不会起来?如此滥发货币,会不会影响美元的储备货币地位?

对此我们有三点判断:

第一, 我们认为增加3-5万亿美元的政府债务,对美国来说不是问题。

根据BIS数据,2019年美国政府杠杆率为103.9%,即使在2.5万亿美元现有刺激法案的基础上,进一步出台3万亿美元的新法案,也只会将美国政府杠杆率提升到130%左右,在OECD国家中属于较高水平,但远低于2019年日本217.9%的政府杠杆率。

此外,因为美联储已经将联邦基金利率压到了0%-0.25%的极低区间,所以美国财政部的利息负担,较新冠疫情之前反而明显下降。

第二, 我们认为美国接下来通胀风险较低。

一方面,疫情对经济的冲击是结构性的,在疫情发展前期,疫情主要冲击经济的供给端;在疫情发展的后期,主要冲击经济的需求端。正因如此,处在后疫情阶段的中国,面临的主要是总需求不足的问题。因此,疫情之后的美国总需求,绝对要小于疫情之前,这也意味着美国出现通胀的可能性很小。美国达拉斯联储卡普兰总裁在6月6日也表示:

“目前美国经济和全球经济在疫情爆发后,最大的问题是产能过剩。特别是在高失业率情况下,价格疲软会是常态。”

卡普兰总裁还认为市场可能需要2-3年才能够消化吸收过剩产能,因此通胀风险在今后2-3年都会很低。

另一方面,自从中国成为制造业大国以来,只要我们自己不搞大规模刺激,不把自己的通胀打起来,中国一直是在持续输出产能和通缩。而且,虽然受到疫情影响,但目前中国的工业产能基本已经恢复,这也是美国通胀无法大幅上升的原因之一。

第三, 美元储备货币的地位主要是由其军事实力和经济体量所捍卫的。

这意味着,当其他国家要拒绝美元、拒绝在大宗商品交易中使用美元的时候,美国有让对方改变想法的能力。因此,我们人民币的国际化,也必须要建立在中国军事和经济实力壮大的基础上。

但这并不意味这将是一次“正义”的财政刺激操作,真正值得关注的,是未来市场要素将如何重组与出清。

2008年次贷危机之后,美国、欧盟和日本,都推出了大规模的财政刺激和量化宽松措施。10年之后,回过头再来观察这些国家和经济体,大部分G7国家人均GDP出现负增长,而美国人均GDP已经一骑绝尘,提升到6万美元。

数据来源:WIND,国泰君安证券研究

GDP提升背后体现了美国劳动生产率的提升,而这种提升得益于美国在次贷危机之后进行了比较充分的市场要素重组和出清。

正因为如此,也只有美联储,在次贷危机之后的2015年12月,开启了新一轮的加息周期。加息本身说明经济有弹性。无论是欧盟还是日本,2008年次贷危机之后,利率都是一降再降,直到进入负区间。

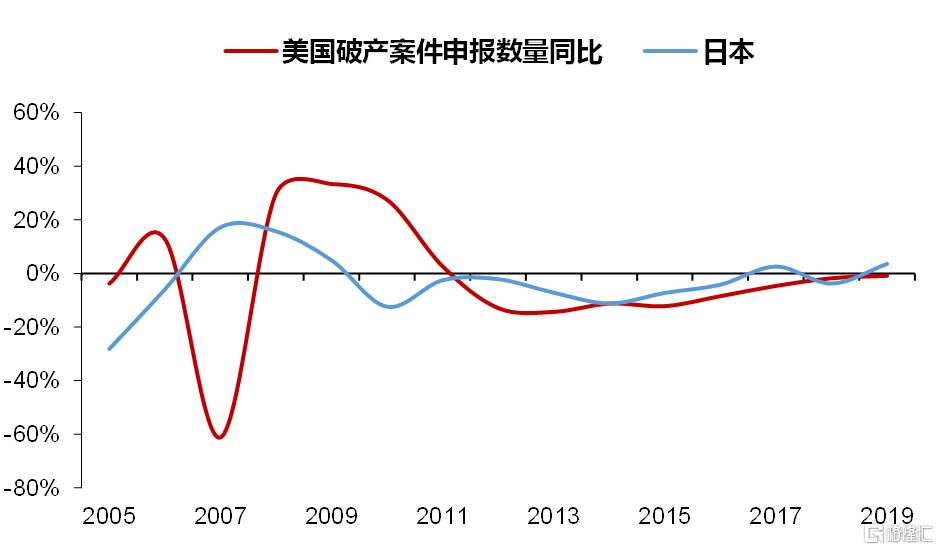

疫情以来,美国企业申请破产数量激增,美国破产法庭的数据显示,5月份,全美共计有722家企业申请破产保护,同比猛增48%。环比来看也很惊人,增速达到28%,这一数字已经创出了2011年5月以来的最高水平。

数据来源:WIND,美国联邦法院管理署,国泰君安证券研究

备注:美国2005年颁布了新破产法,提高了破产申请的难度,导致大量个人和企业在2005年法案颁布之前申请破产,2006年和2007年申请数量较少

破产企业数量的快速上升,一方面说明疫情对美国经济影响严重,另一方面也说明非金融企业在快速降杠杆。2008年次贷危机之后,美国非金融企业是市场出清最为快速的部门,其杠杆率在危机后3年后,即开始触底反弹。

各个国家之间的博弈,更多是跑相对收益,相较于欧洲和日本,美国只要能够利用现有体制,不断推动市场要素的重组和出清,只要能够不断提高劳动生产率,美国的资产还是最有吸引力的资产。也许,这波疫情过后,美国的人均GDP还会上一个台阶。正如美联储主席鲍威尔在5月13日所言:

"美联储将持续地、最大程度地使用货币政策工具,直到危机过去并且经济复苏向好;额外的财政支持可能会耗资巨大,但如果有助于避免长期的经济损失并让美国有更强的复苏能力,则值得这样做。"

04

至暗未至

这不是鲍威尔最近唯一的一次鸽派表态。

6月17日, 他在众议院金融服务委员会回答问题时再次表示:经济才刚开始复苏,现在是关键时期,应该继续为刚失业的民众和挣扎中的中小企业提供支持。

我们认为,美国未来的经济走势,短期要看下一阶段财政刺激政策能否落地,中期要看美国疫情的发展,是否会在秋冬季出现二次冲击。

短期来看,目前,作为救济计划一部分的每周600美元增强失业保险将在7月31日到期,美国国会正在辩论是否需要延长。

经济预期上,根据最新一次纽约联储概率模型的预测,数值在2020年8月才将运行至顶点。

数据来源:NY FED,国泰君安证券研究

备注:6月9日,NBER已经宣布美国经济在持续扩张了128个月后,在2月正式陷入衰退。

备注:纽约联储使用收益率的期限利差(利差为10年期和3个月期美国国债利率之差)来计算未来12个月美国经济衰退的可能性,每月第四天公布衰退概率模型的预测数值。数值越大,表明经济所承受的压力越大。从次贷危机的预测中可以看出,在纽约联储概率模型运行至顶点之后,美国经济才刚刚进入衰退期。

长期来看,美国国会预算办公室6月1日发布的5月版经济预测报告显示,美国经济可能需要10年的时间才能完全从疫情恢复过来,疫情可能导致美国经济损失约7.9万亿美元。