下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩 高明

来源:轩言全球宏观

核心观点:

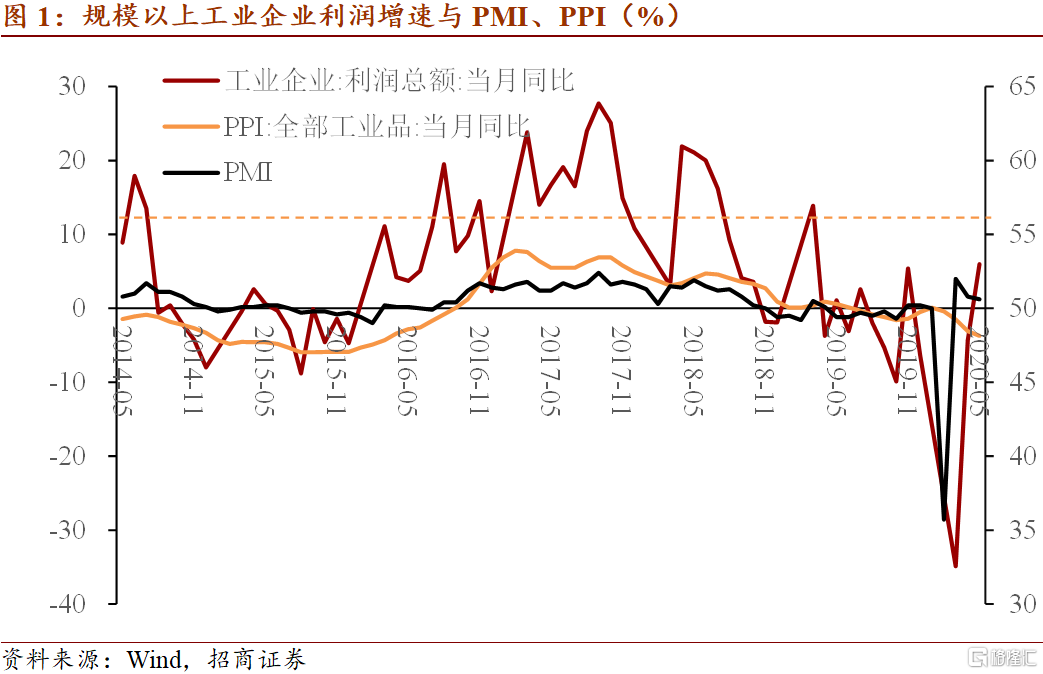

6月28日国家统计局发布1-5月全国规模以上工业企业绩效数据,核心指标如下:

利润:1-5月利润累计同比-19.3%,前值-27.4%;5月当月同比6.0%,前值-4.3%。对比之下,财政部发布的1-5月全国国有企业利润增速为-52.7%,前值-63.0%。

营收:1-5月营收累计同比增长-7.4%,前值-9.9%;财政部发布的1-5月全国国有企业营收增速为-7.7%,前值-9.2%。

其他:周转加快,利润率上升,产成品库存增速连续2个月下降;亏损企业数和亏损金额增速开始回落。

分析如下:

首先从趋势来看,由于景气指数持续改善、工业品价格见底回升,预计工业企业利润也将趋于恢复。但考虑到去年6月基数偏高,预计6月当月同比增速会短暂回调,但累计同比增速将继续收窄降幅。

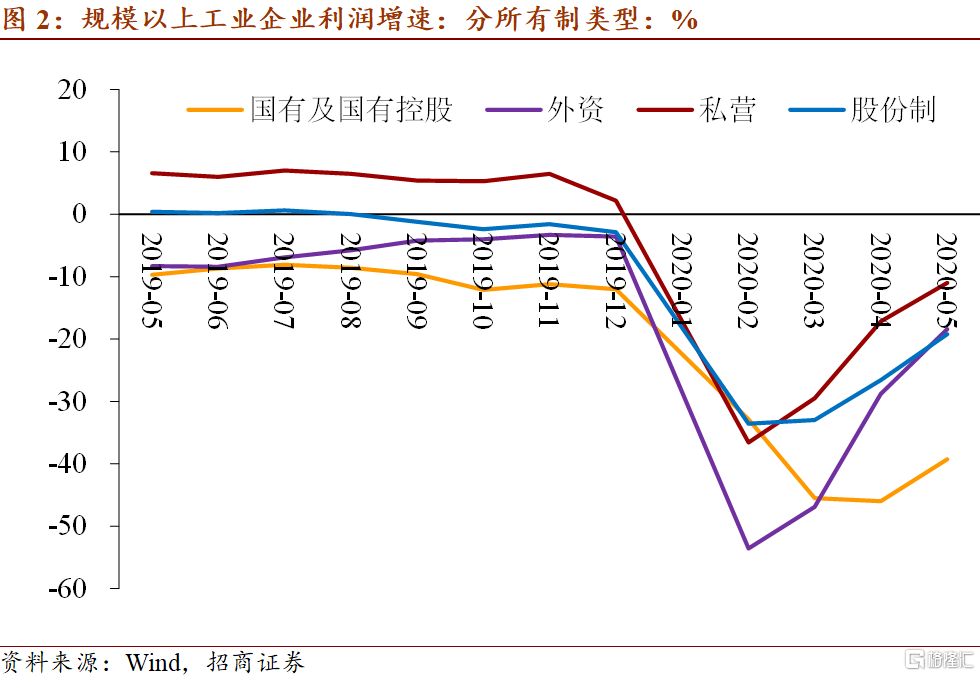

其次分所有制来看,私营、外资、股份制企业利润修复都更为明显,但国有企业利润修复较慢。原因有两个方面,一是当前能源和原材料行业目前的降幅更大,尤其是石油煤炭及燃料加工、黑色金属、有色金属、油气开采等行业,这对国有企业影响相对较大。二是在应对新冠疫情冲击之时,国有企业需要承担社会任务,甚至向社会让利。未来,随着原油价格的修复和新冠疫情的消退,预计这一结构分化将有所改善。

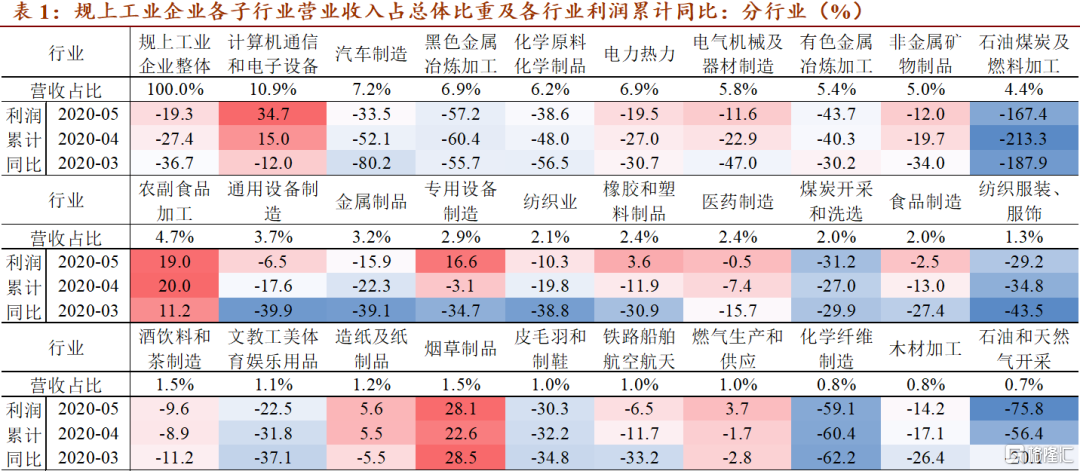

最后分行业来看,当前装备制造业的利润修复更为明显。其中,营业收入占规上工业企业整体10.9%的计算机通信与电子设备制造业,1-5月利润累计同比上升至34.7%,前值15.0%;专用设备制造1-5月累计同比增长16.6%,前值-3.1%,由负转正;此外汽车制造、电气机械及器材制造、通用设备等行业都明显收窄降幅。消费品制造业中,农副食品加工、烟草制品仍保持较高增速;而食品制造、医药制造、纺织业明显收窄降幅,但饮料制造、服装服饰、文体娱乐用品、皮毛羽和制鞋业等恢复较慢。

以下为正文内容: