下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 暗香浮动

数据支持 | 勾股大数据

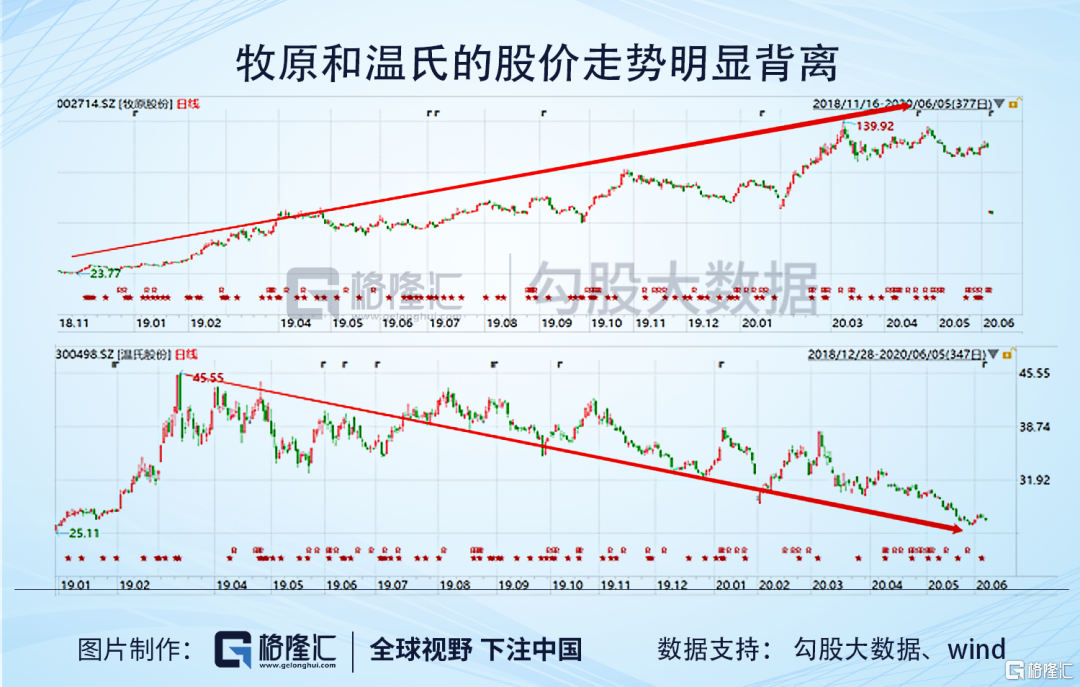

作为我国生猪出栏量第一的养猪企业,温氏的股价走势让很多投资者大跌眼镜。都是卖猪的,为什么温氏家的猪(头均市值)就这么不值钱?

2018年8月份非洲猪瘟传入我国,开启超强猪周期,一直持续至今。以牧原和新希望为代表的猪肉股股价履创新高,虽然近期有所回落,但是依旧在高位运行,而温氏却是从2019年3月12号之后一直阴跌,距高点已经回落40%。

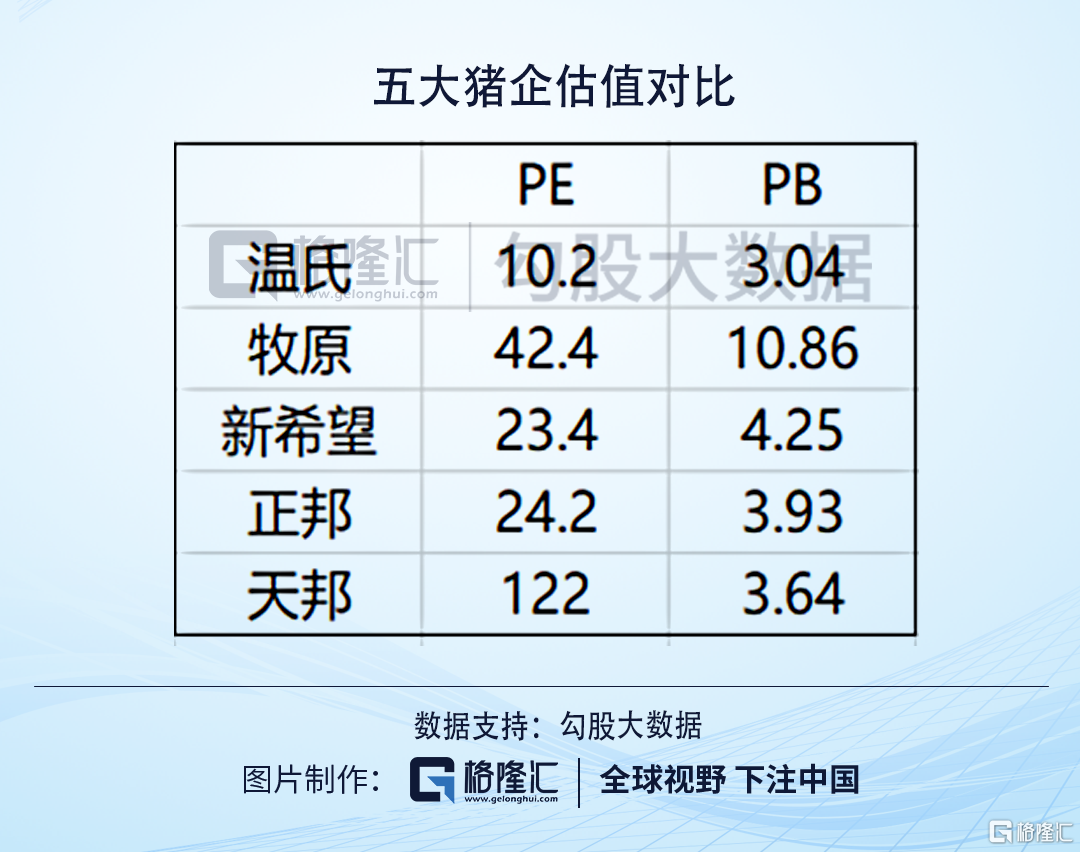

从估值上来看,温氏在几大上市猪企里不管是PE还是PB,都是最低的,温氏着实是最惨猪肉股。

生猪投资的逻辑很简单,由于产品本身差异性不大,所以市场看重的是企业在猪周期高点时的出栏量,从而确定企业的盈利能力;猪周期低点时更加看重企业养殖成本,从而确定企业能够承受多大亏损。

但是此次超级猪周期由于非洲猪瘟的出现,又增加了一个逻辑--企业的防疫水平。温氏股价之所以如此低迷,一方面是因为市场对其商业模式的不认可,认为其防疫水平差;另一方面是温氏成长的预期太差,未来看点不多。

01

温氏业务模式已经落伍

生猪规模化养殖主要有两种模式,一种是以牧原为代表的"自繁自养"模式,自建猪场自己进行生猪繁衍养殖,所以属于重资产模式;另一种是以温氏为代表的"公司+农户"模式,公司提供仔猪、饲料、疫苗兽药及技术人员支持,待生猪长到出栏体重后由公司负责回收销售并给农户支付代养费,所以属于轻资产模式。

对于温氏来说,"公司+农户"的轻资产模式,使得公司用较少的资本金投入实现了快速扩张。公司2015年登陆创业板,之后稳坐"创业板市值一哥"的宝座。

但是温氏的成功,只是完成了从散户到专业化养殖的过渡,但其本质也仅仅是粗放式集合,利用较为便宜的社会资源(人力资源、设备等),进行大规模生产。

但是非洲猪瘟出现后,市场最关心的是哪家企业的防疫能力最强,从而确保出栏量。生猪养殖的门槛和要求大大提升,对养殖人员知识层次、育种繁殖,信息与智能化、防控管理、土地集约、成本管理方面提出了转型升级的迫切要求。

与牧原在科学育种,自动喂食、全方位检测、智能管理等精细化管理相比,温氏面对众多农户,其管理难度可想而知。所以,经常会有温氏旗下的农户各种负面新闻的出现。

温氏落后于其他猪肉股还有一个原因是温氏养殖不止于生猪,温氏是以禽类养殖起家,而后进入生猪养殖领域,因此,在养殖上,温氏是生猪与禽类并举,这几年来,生猪养殖逐步扩大,总体上超过了禽类。

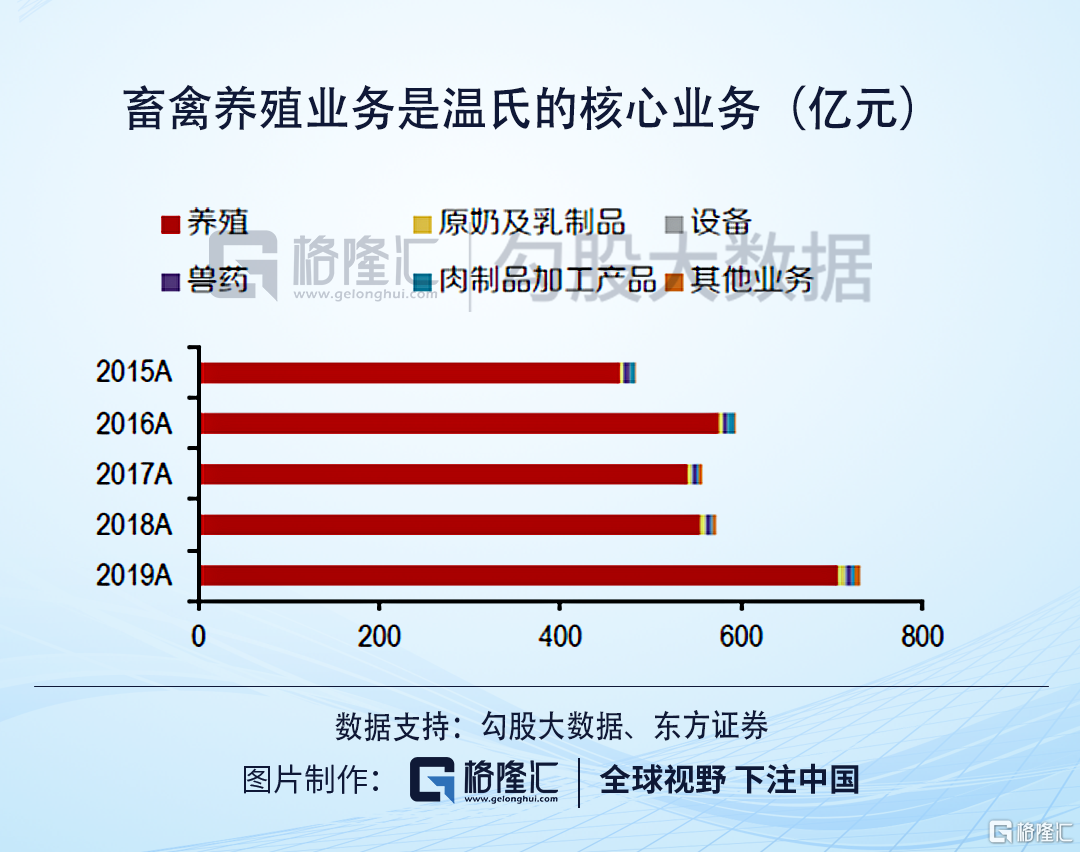

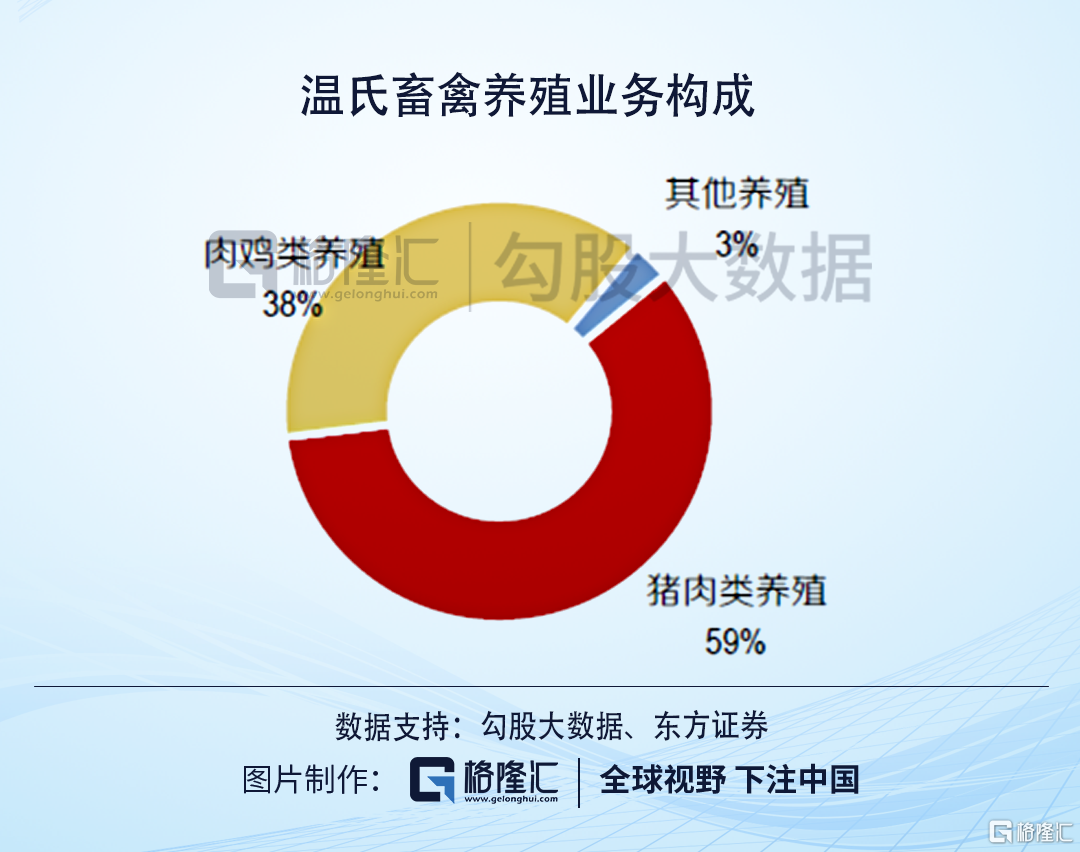

畜禽养殖业务是公司的核心业务。2019年,肉猪类业务占营收比例57%,肉鸡类占营收比例37%。不难看出,猪肉类业务刚刚超过营收的50%,导致了在猪价上行阶段的收益弹性明显低于其他企业。

在非洲猪瘟彻底改变了行业格局下,温氏也主动求变,公司正式确立从原有"公司+农户"模式全面向"公司+养殖小区"模式转型的发展战略。

公司负责整个养殖小区的租地,并统一做好"三通一平"(通水、通电、通路和平整土地)、建设规划和经营证照的办理等工作,由公司、社会资本或政府其中的一方或两到三方,按公司要求建设标准化、高效化养殖小区。建成后,合作农户(或家庭农场)承包养殖小区的栏舍与公司合作养殖。

但是市场对温氏的新模式改变似乎也并不买单,因为养殖小区确实比以前农户自建的厂房在防疫水平上要好很多,但是跟牧原的厂房相比还是差太多,对以后非洲猪瘟的防疫能力还有待检验。

02

温氏的成长预期太差

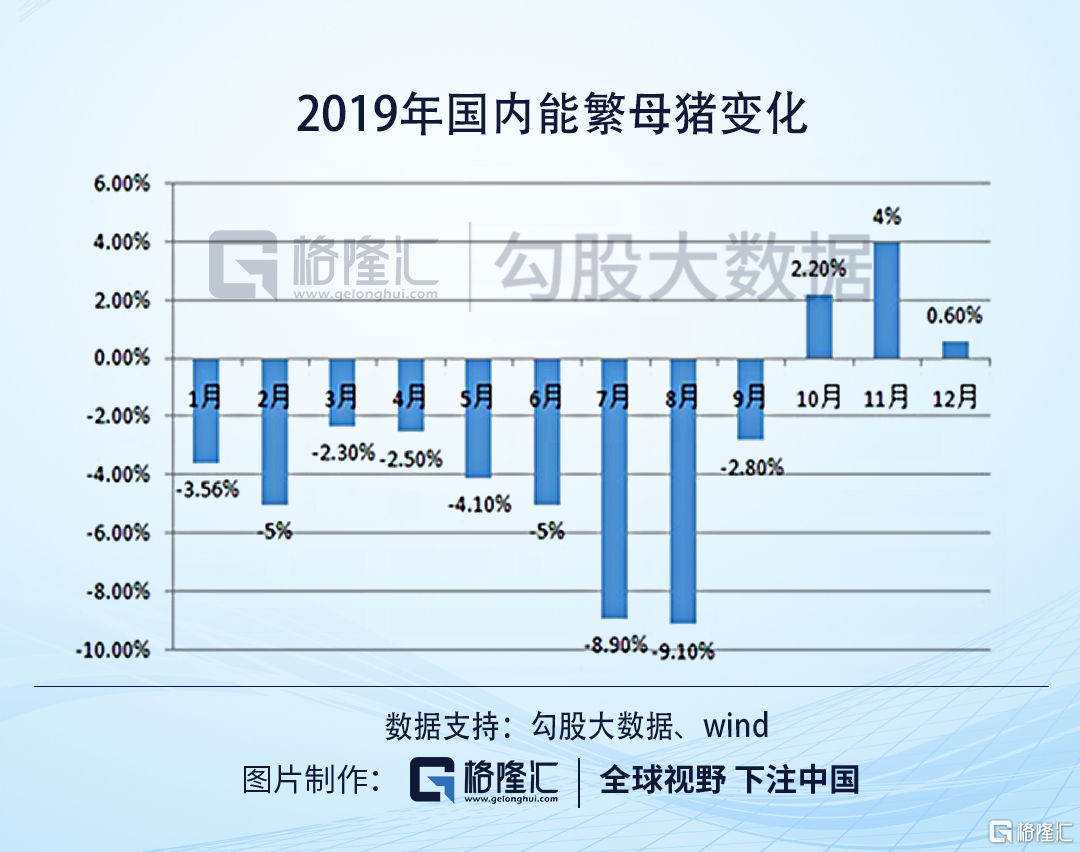

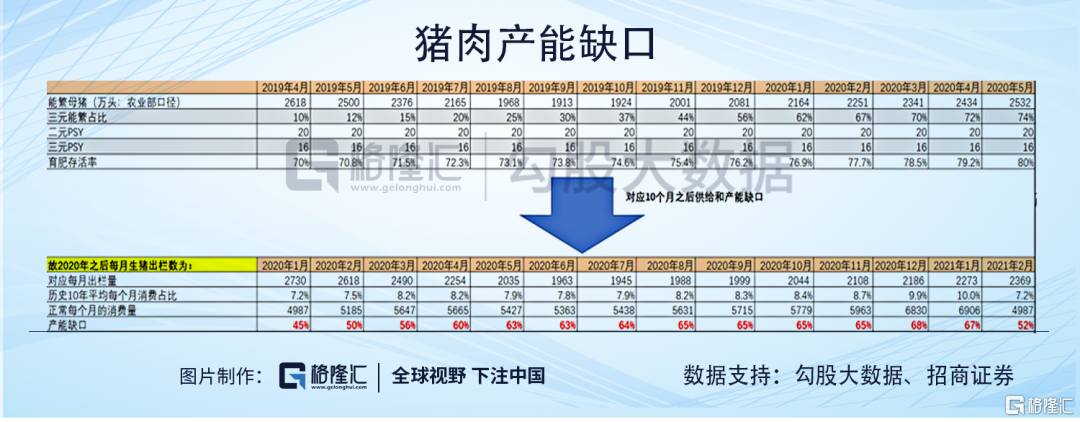

猪肉有一个常识是--10个月前(配种4个月+育肥6个月)的能繁母猪存栏,决定仔猪的基数;6个月生猪存栏,决定肥猪出栏的基数;死淘率,决定出栏基数到出栏成功的比例,所以当月的猪肉价格是8个月前的能繁母猪存栏导致的。

2019年前九个月全国能繁母猪的大幅累积下滑,叠加后期不断爆发的猪瘟,散户几乎没有补栏的可能性,大型猪企业很难补充充足的后备母猪,这就决定了今年的出栏量不会有太大的回升。

根据农业部给出的能繁母猪数据,按照最乐观的产能恢复情况来看,今年每个月的产能缺口都在50%以上。(1月份春节期间冻肉投放较多,加上提前出栏量较多,所以是45%)。

所以,今年猪肉价格依旧维持高位的基本盘是比较牢固的。

所以在猪周期盛宴之下,各大猪企都在不断扩张,温氏却跟不上对手的步伐了。

已经坐稳"猪企市值第一股"的牧原股份,随着138个全资或控股子公司在18个省区的拓展,公司提出2020年计划出栏量1750万头-2000万头,较上年出栏量增长70%-95%。

后起之秀的新希望2020年的目标出栏量也高达800万头,同比增长125%。

而温氏给的预期就令市场失望了,温氏管理层表示2020年生猪出栏要超过2019年出栏量需要努力,预计2021年出栏量在3000万头,2022年至2023年基本上每年会增加1000万头产能。

股价的变动,来自于预期的变化。在温氏面前,转型的进程和保守的经营,在未来一段时间都将压制股价的回升。

今年1至4月,前五大上市猪企的出栏量增速开始分化,仅新希望实现同比正增长,而温氏是同比下降幅度是最大的,同比大跌60.18%。

并且在营收方面,在如今猪价依旧高企的情况下,温氏仅实现了18.44%的销售收入增长,远远落后于其他猪企。

03

结语

现在的市场环境,企业的估值分化越来越明显,优秀的企业估值越来越高,低估值的企业似乎看不到价值回归。

温氏作为猪肉股估值最低的企业,是其商业模式的弊端自身决定的,如今处于转型期的温氏,在非洲猪瘟存在的大环境下,还看不到明显的催化剂,所以就不用谈价值回归。