下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

创新技术与企业服务研究中心

电子樊志远团队

投资逻辑

◾ 公司是国内激光设备龙头,但由于近两年景气度处于周期性低点,目前PB估值处于历史低位。我们认为公司长期逻辑通畅,四维印证公司2021年重启上行周期。

◾ 长期逻辑:双重替代助力中国市场快速增长,激光设备龙头再启航。1)工业激光行业增长的核心驱动力在于激光工艺对传统工艺的替代;政策推动下近年来激光器国产化率快速提升,助力激光设备成本下降,预计未来国内激光市场快速增长。2)公司是国内激光设备龙头,未来技术优势、客户优势及人才优势将进一步提升 ,随着下游应用的需求回升,有望重启快速发展。

◾ 短中期逻辑:四维印证业绩拐点将至,2021年有望迎戴维斯双击。1)业务视角:展望未来, 2020-2021年5G基站建设加速、2021年5G换机潮驱动PCB设备营收快速增长, 5G换机潮+苹果设备更新周期助公司2021年小功率激光设备营收重返增长,新能源、面板、半导体行业设备打开新增长空间,下游景气度向好+业务结构变化促进公司毛利率抬升,预计公司业绩恢复增长。2)产能视角:2018年公司产能利用率达98%,预计可转债项目将于2020年Q4投产,打破公司产能瓶颈。3)股权激励视角:2019年9月公司实施新一轮股权激励,行权条件要求2020~2022年扣非后净利达15、17、19亿元,公司业绩将迎拐点。4)财务视角:2019年、2020年Q1公司收现比提升,下游景气度边际改善。

盈利估值与估值

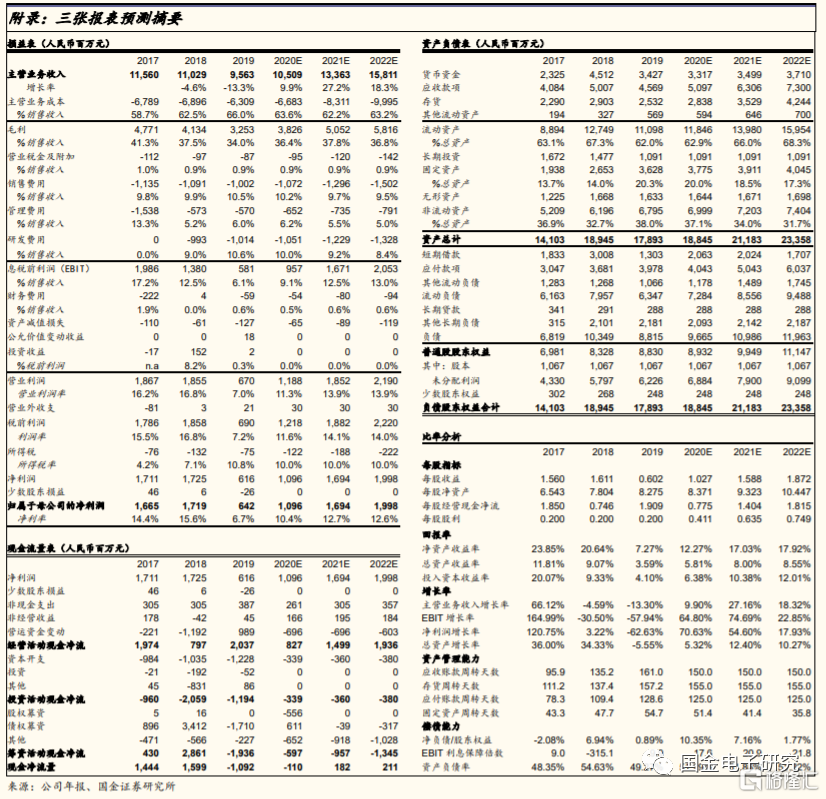

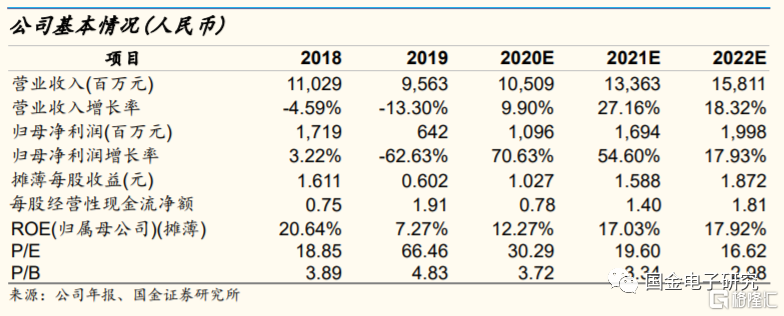

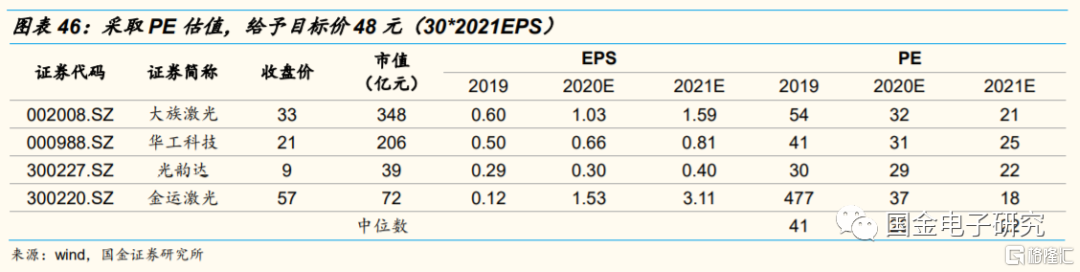

◾ 预计公司2020-2022年归母业绩为11、17、20亿元,同比71%、 55%、18%。2020年迎业绩拐点。采用可比公司PE估值,给予公司买入评级,目标价48元(30*2021EPS)。

风险

◾ 疫情反复、5G进程低于预期、市场竞争加剧,在建工程进度低于预期,质押比例过高。

一、行业:传统工艺替代+国产替代,助力中国激光市场快速增长

1.1 工业激光行业增长的核心驱动力在于激光工艺对传统工艺的替代

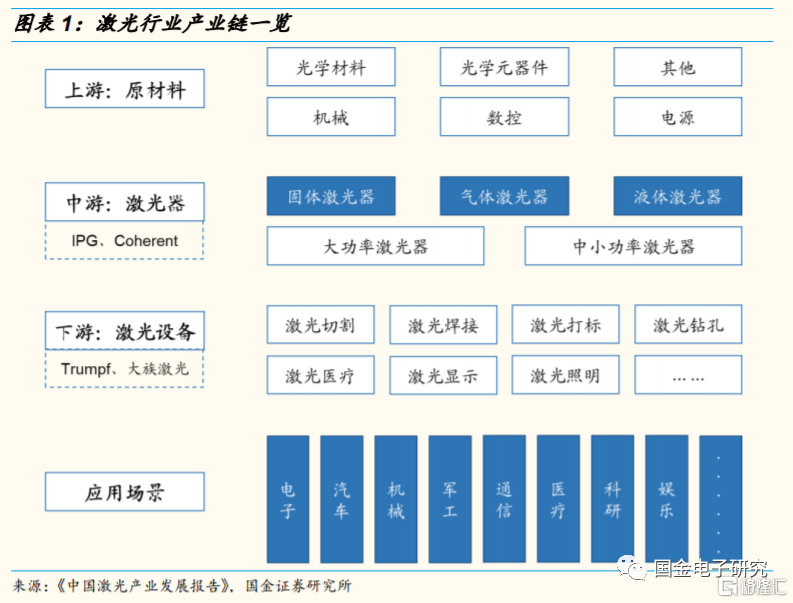

◾ 激光具备聚光、亮度高、能量大的优点,下游应用广泛。激光行业上游为材料、机械行业,中游为激光器行业,下游为激光设备行业。

◾ 2019年全球激光器市场规模达151亿美元, 2010年~2019年CAGR为9%,高于全球GDP增速(3%)。2019年受贸易战、下游需求疲软拖累,全球激光器市场同增1%。

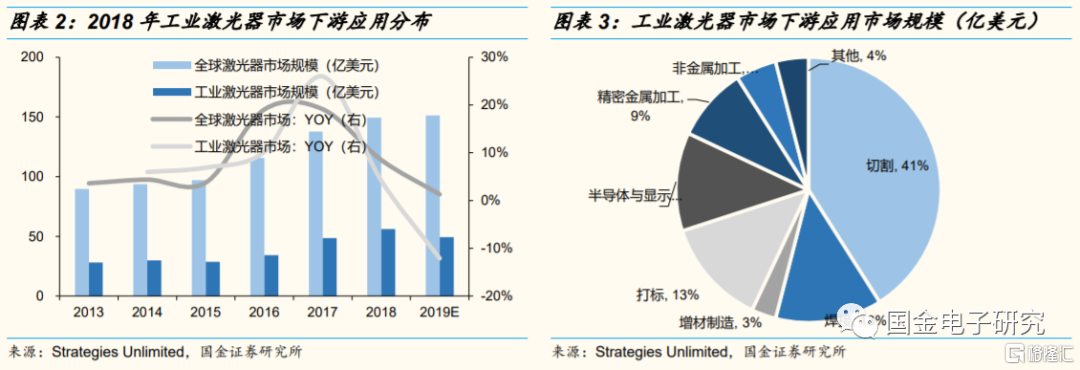

◾ 工业是激光行业最主要的应用。1)从下游应用来看,工业是最重要的应用方向, 2019年工业激光器市场规模达49亿美元,占全球激光器市场的33%,过去五年CAGR达11%。2)工业激光器市场的应用场景包括切割、焊接、打标、增材制造、半导体与显示器、精密金属加工、非金属加工等领域,其中切割、打标、焊接是最主要的应用。

◾ 激光切割:工作原理是由聚焦的高功率密度光束 使得工件瞬间汽化,光斑会焦点激光功率密度可达100W/cm2,能产生10000℃以上的局部高温。切割出来的产品精度高、光洁度高、废料少。

◾ 激光打标:工作原理是利用高功率密度的激光使表层材料汽化或发生颜色变化,显示出图案、文字、条码等图形。具备加工速度快、加工精细的优势。

◾ 激光焊接:工作原理是利用高功率密度的激光对材料进行局部加热,使材料融化后形成熔池。具备焊接速度快、焊缝平整、定位精度高的优点。

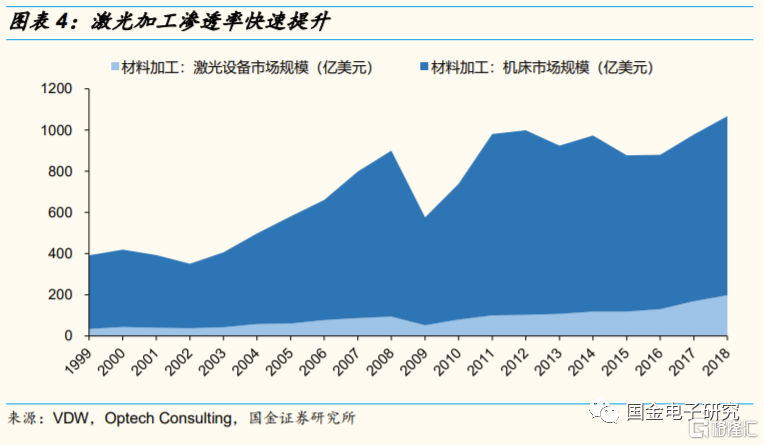

◾ 工业激光行业增长的核心驱动力在于激光工艺对传统工艺的替代。1)目前材料加工行业以传统的机床加工为主,但激光加工具备加工应用范围广、加工精度高(加工精度达0.02mm)、节约环保等优点,激光加工渗透率快速提升。2)根据VDW,2018年全球机床加工市场规模达870亿美元,过去二十年复合增速达5%;根据Optech Consulting,2018年全球激光设备加工市场规模达198亿美元,过去二十年复合增速达9%。激光加工渗透率(激光系统加工市场/机床加工市场)从1999年的9%提升至2018年的23%。

1.2 中国市场快速增长,国产化促成本下降、助力激光普及

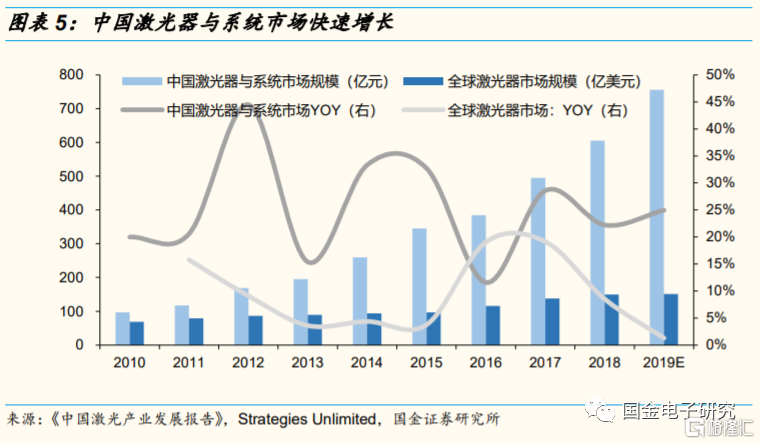

◾ 从区域来看,中国是全球激光市场的重要组成部分,中国激光市场快速增长。1)从宏观数据来看,根据Optech Consulting,2018年中国工业激光系统市场占全球的30%。从微观数据来看,IPG是全球激光器龙头,2019年IPG中国区域营收占比达37%。2)从宏观数据来看,根据《中国激光产业发展报告》,2018年中国激光器及系统市场达605亿元,2013年~2018年五年CAGR为25%;乐观预测2019年中国激光器及系统市场达756亿元,同增25%;保守预测2019年中国激光器及系统市场达702亿元,同增16%。从微观数据来看,IPG中国区域营收2013年~2018年五年CAGR达27%。

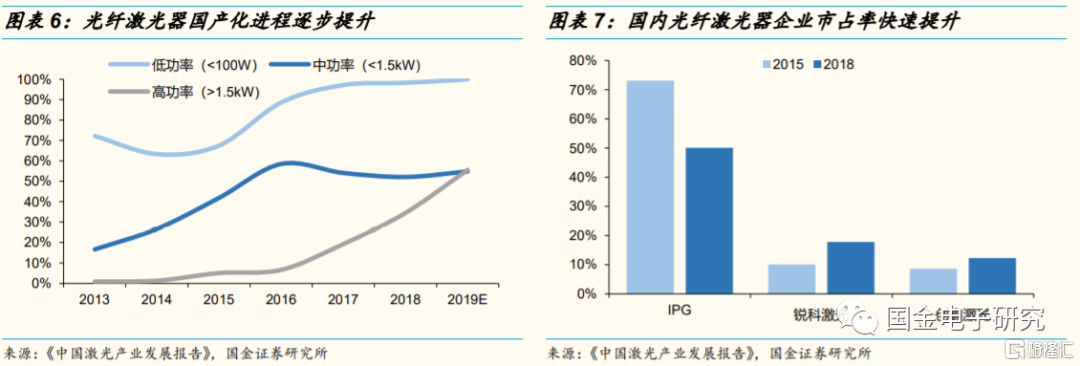

◾ 激光器行业国产化加速,成本下降助力激光普及。1)激光行业作为先进制造领域,国家出台系列政策推动激光行业发展,激光国产化加速。2)以光纤激光器为例,在政策推动下近年来光纤激光器国产化率逐步提升,2018年低功率光纤激光器国产化率达98%,中功率光纤激光器国产化率达52%,高功率光纤激光器国产化率34%。对应国内激光器企业(锐科激光、创鑫激光)光纤激光器市占率快速提升,IPG光纤激光器市占率快速下滑。3)考虑激光设备成本中激光器占比超40%,伴随国产化率提升、激光器成本下降、激光设备成本下降,预计未来将有更多传统工艺的应用场景被激光工艺替代。

二、公司:国内激光设备绝对龙头,四维印证2020年重启上行周期

2.1 激光设备龙头,客户优势、技术优势、人才优势明显、盈利能力突出

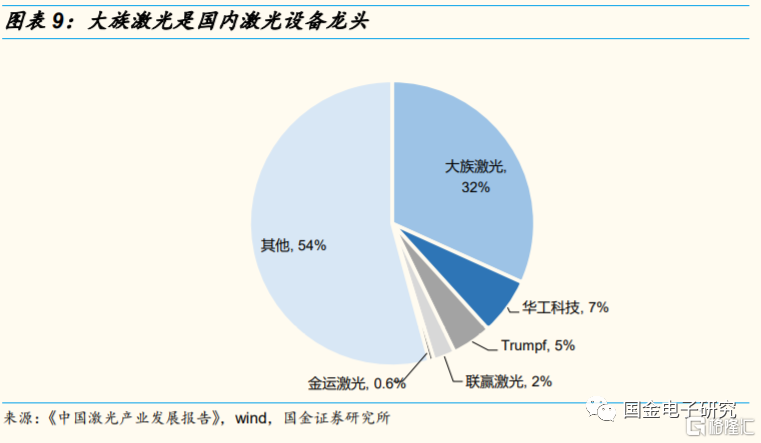

◾ 2018年中国激光器及系统市场达605亿元,预计工业激光设备市场约为324亿元。2018年大族激光激光设备(含PCB设备)营收为103亿元、市占率达32%,华工科技激光设备营收为21亿元、市占率为7%,我们估算Trumpf中国激光设备营收为15亿元、市占率为5%。CR3市占率达43%。

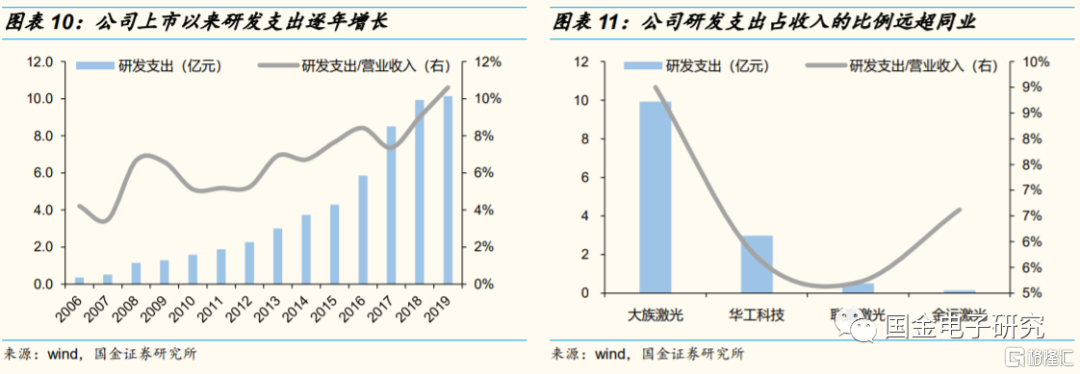

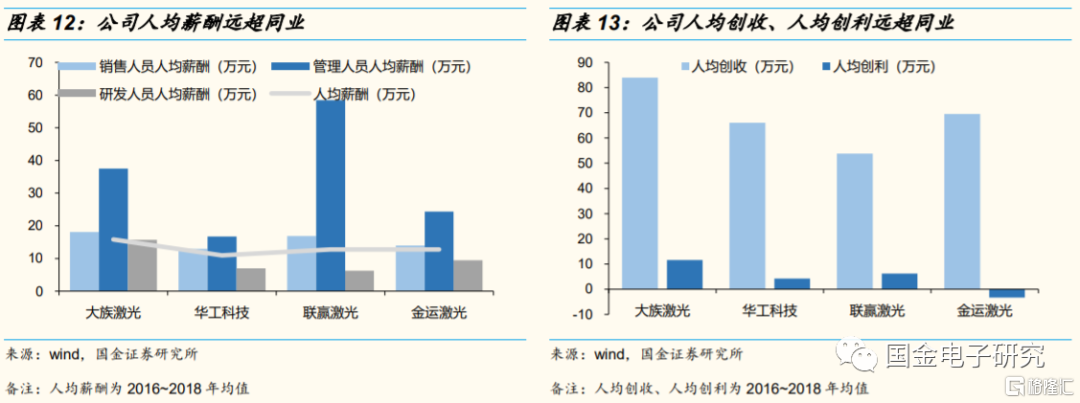

◾ 我们强调激光设备行业增长的核心驱动力在于激光工艺对传统工艺的替代,“深入挖掘下游客户需求、定制化匹配客户需求”是激光企业最核心的竞争力。大族激光兼具客户优势、技术优势、人才优势。1)客户优势:经过二十余年的积淀,公司沉淀了3万个规模以上的工业客户,在国内外设有100多个办事处、联络点和代理商,销售网络完整。公司大客户涵盖消费电子龙头(苹果)、PCB行业龙头(深南电路、生益科技、沪电股份、景旺电子)、面板行业龙头(京东方、TCL)、锂电行业龙头(宁德时代、国轩高科),客户优势显著。2)技术优势:上市以来公司研发支出逐年增长,2019年公司研发支出达10亿元,研发支出占营收的比例达11%,研发支出、研发支出占比远超同业,研发优势明显。3)人才优势:2016~2018年大族激光人均薪酬达16万元,其中销售人员人均薪酬达18万元,管理人员人均薪酬达38万元,研发人员人均薪酬达16万元,远超同业。高薪酬激励下,公司人均创收84万元,人均创利12万元,人才优势明显。

◾ 在全球激光设备企业中Trumpf营收、利润规模第一,大族激光营收、利润规模排名第二。得益于研发优势、人才优势,大族激光盈利能力远超国内同业,比肩国际龙头。

2.2 业务视角:2020年5G基站建设、2021年5G换机潮,提振PCB、小功率激光设备需求 ,新能源、半导体设备打开新增长空间

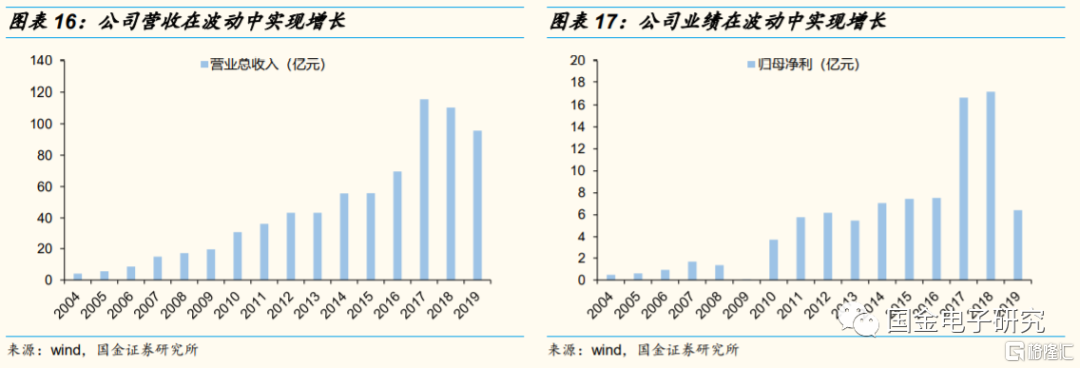

◾ 公司是典型的周期成长股,上市以来营收、净利在波动中实现增长。2018、2019年公司营收连续2年下滑,我们认为主要系大客户设备需求周期性下滑、中美贸易摩擦引起部分客户资本开支趋于谨慎。

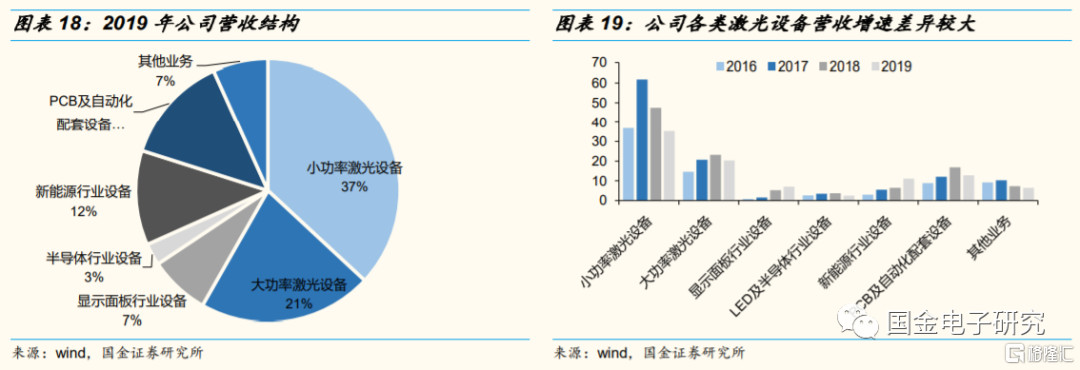

◾ 公司主营业务为激光设备及自动化配套设备、PCB及自动化配套设备,激光设备及自动化配套设备包括小功率激光设备、大功率激光设备、其他激光设备。2019年小功率激光设备营收占比为37%,下游客户主要为消费电子企业;大功率激光设备营收占比为21%,下游客户主要包括汽车、船舶、轨交企业;其他激光设备(显示面板、半导体、新能源行业)营收占比为22%,下游客户涵盖显示面板、LED、半导体、光伏、锂电等行业;PCB及自动化配套设备营收占比为13%,下游客户主要为PCB企业。由于下游景气度不同,公司各类激光设备营收增速差异较大。

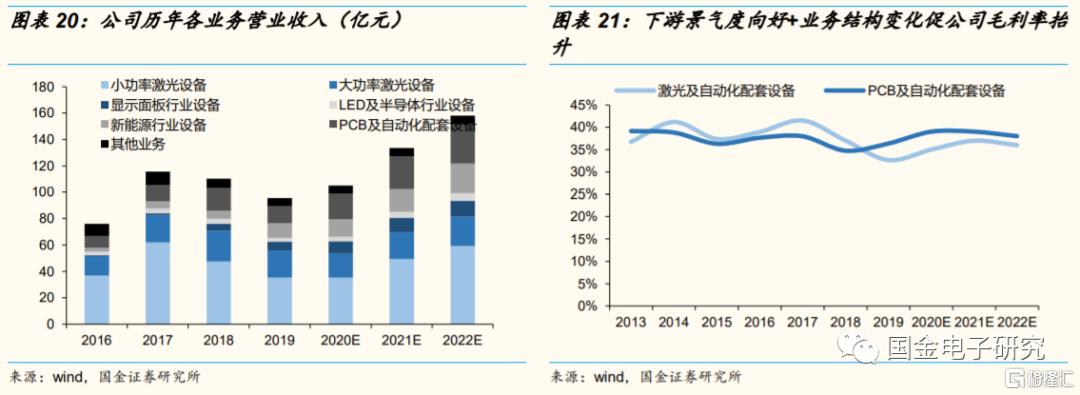

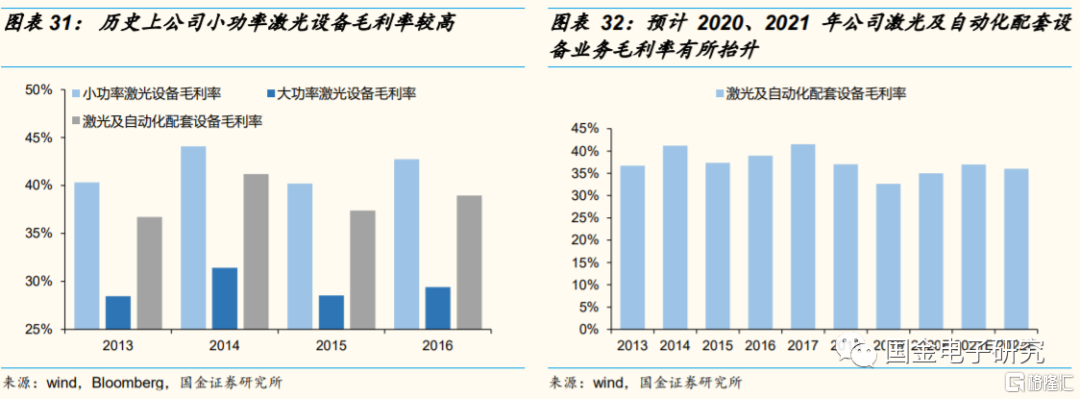

◾ 展望未来,2020年5G基站建设、2021年5G换机潮驱动PCB设备营收快速增长,5G换机潮+苹果设备更新周期助公司2021年小功率激光设备营收重返增长,新能源、半导体行业设备打开新增长空间,下游景气度向好+业务结构变化促公司毛利率抬升。1)PCB及自动化配套设备业务:2020年得益于5G基站建设、2021年得益于迟到的5G手机换机潮,下游大客户(深南电路、生益科技、沪电股份、景旺电子等主流PCB企业)加大资本开支,公司PCB及自动化配套业务高速增长,伴随下游景气度提升、公司PCB及自动化配套业务毛利率恢复至历史高点。2)激光及自动化配套设备业务(包括小功率激光设备、大功率激光设备、显示面板行业设备、半导体行业设备、新能源行业设备):2021年得益于迟到的5G手机换机潮、叠加下游大客户设备更新周期,公司小功率激光设备高速增长;得益于下游持续高景气度,预计未来三年显示面板行业设备、半导体行业设备、新能源行业设备营收快速增长。历史公司小功率激光设备毛利率超40%、得益于小功率激光设备营收快速增长,新能源、面板、半导体行业设备打开新增长空间,预计公司激光及自动化配套设备业务毛利率有所抬升。

◾ PCB及自动化配套设备:2020年基站建设、2021年5G手机换机潮驱动下游景气度抬升,预计未来三年公司营收快速增长、毛利率恢复至高位。

◾ 2019年公司PCB及自动化配套设备营收为13亿元、占总营收的比例为13%。公司产品包括机械钻孔设备、 LDI激光成像设备、通用测试设备,下游客户涵盖国内外大型PCB企业,包括深南电路、生益科技、沪电股份、景旺电子等企业。

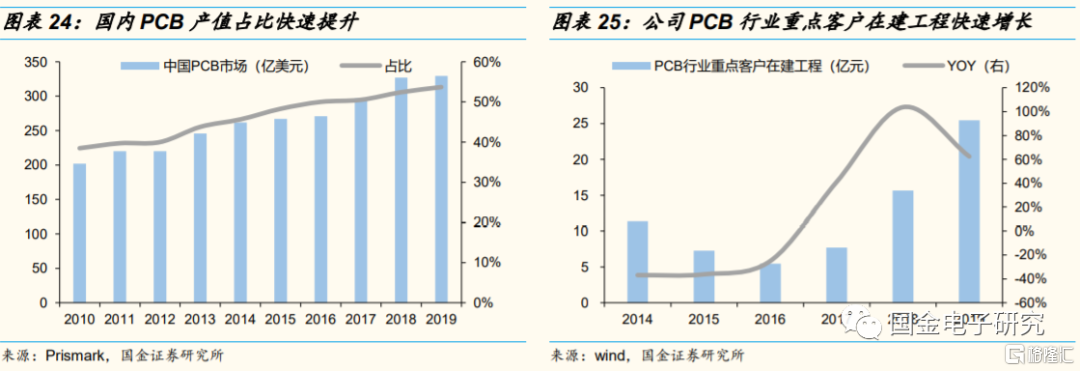

◾ 回顾历史:2013~2018年公司PCB及自动化配套设备营收快速增长,主要得益于国内PCB产业的快速发展和PCB产业升级,2018年中国PCB市场占全球PCB市场的比例达52%,较2010年(38%)大幅提升,从类型来看,增速更快的FPC、HDI加工的难度较高,传统的机械加工方式易产生毛边、粉尘、精度不足,逐步被激光切割工艺取代。2019年公司PCB业务营收为12.8亿元、同减24%,主要受中美贸易摩擦所致,从上下半年来看,2019年H1、H2营收同比-38%、-15%,下半年PCB设备需求有所回暖。

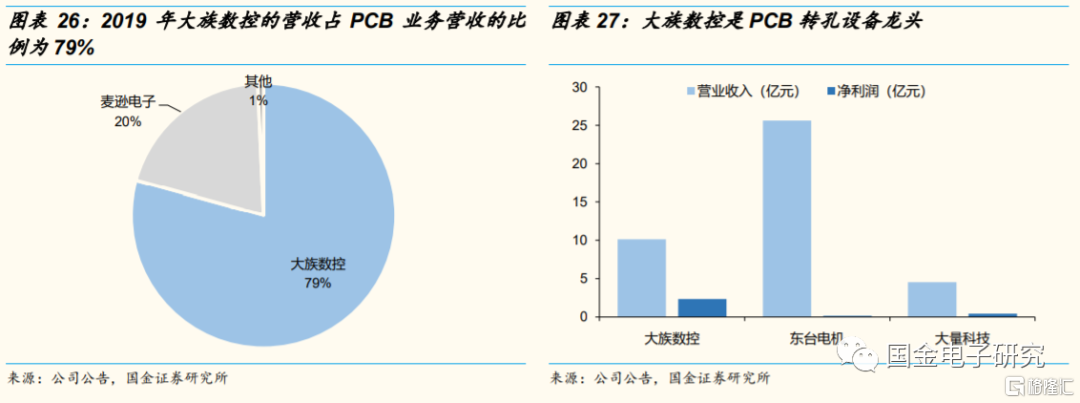

◾ 展望未来:1)我们认为2020年5G基站建设加速、2021年5G手机换机潮驱动行业需求增长,PCB产业升级持续推动激光需求增长。从公司主要PCB行业客户(深南电路、生益科技、沪电股份、景旺电子)的在建工程来看,近年来各企业资本开支快速增长,预计未来两年为资本开支高点。2)大族数控(大族激光持股99%)是PCB转孔设备龙头,主营业务为PCB激光设备、PCB数控钻铣机,2019年大族数控营收为10亿元、净利为2.35亿元,远超同业(东台电机、大量科技净利为0.14、0.41亿元)。2020年6月公司公告拟将大族数控分拆上市,我们认为分拆上市将拓宽大族数控融资渠道、助力公司扩产PCB设备,尽享PCB行业高速发展的红利。3)预计公司2020~2022年营收同增50%、30%、20%,毛利率回升至高位。

◾ 小功率激光设备:2021年5G“换机潮”+设备更新周期促公司小功率激光设备业务营收重返增长、公司激光及自动化配套设备业务毛利率抬升。

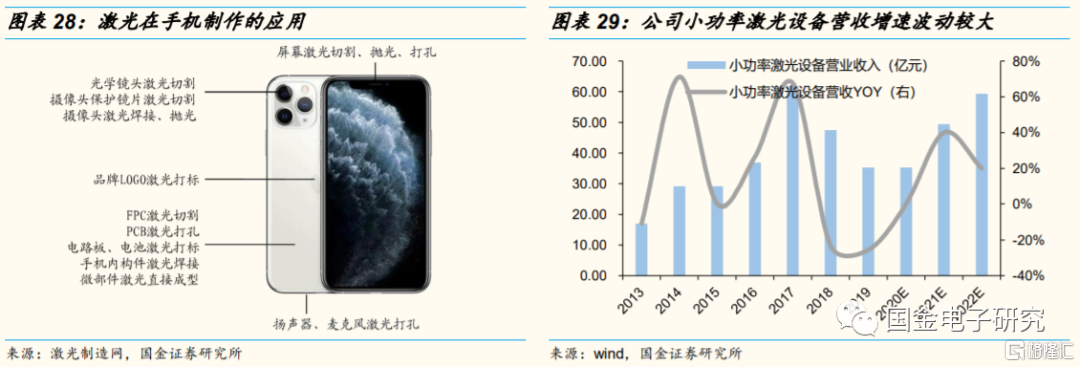

◾ 2019年公司小功率激光设备营收为35亿元,占总营收的比例为37%。公司小功率激光设备主要指1000W以下的激光打标设备、激光切割设备、激光焊接设备。公司下游客户主要为消费电子,包括苹果、华为、ViVo等企业。

◾ 回顾历史:公司小功率激光设备业务营收在波动中增长,增速较高、波动性较大主要受下游大客户苹果产品外观更新节奏影响,历史上苹果贡献的营收占公司小功率激光设备比例一度超过50%,2014年iPhone改款、2017年推出全面屏iPhone X,助力公司当年营收增速超70%,产品外观更新节奏影响激光设备采购节奏。

◾ 展望未来:1)预计伴随5G建设,新一轮“换机潮”提振激光设备需求。2020年受疫情影响,预计换机需求推迟至2021年。2017年公司小功率激光设备营收达历史高位(62亿元),估计苹果公司贡献的营收达40亿元,考虑小功率激光设备的更新周期一般为3年,尽管2020年受疫情影响、下游客户设备更新周期将推迟,但更新需求不会消失。预计公司2020~2022年营收同增0%、40%、20%。2)历史公司小功率激光设备毛利率较高、超40%、得益于小功率激光设备营收高速增长、下游景气度边际改善,预计公司激光及自动化配套设备业务毛利率有所抬升。

◾ 新能源行业设备:预计下游客户未来3年产能翻倍增长,公司营收快速增长、毛利率进一步抬升。

◾ 2019年公司新能源锂电行业设备营收为11亿元,占总营收的12%。公司主要产品为电芯自动化集成系统、模组pack自动化集成系统、整线自动化集成系统,主要大客户包括宁德时代、国轩高科。

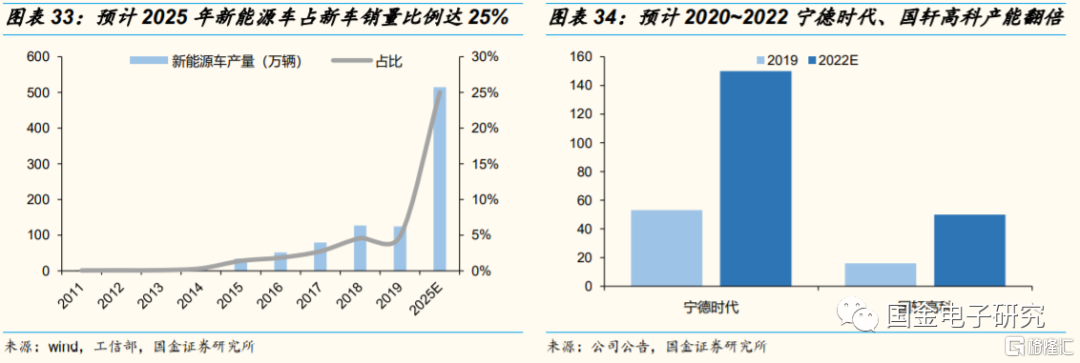

◾ 回顾历史:2017~2019年公司新能源行业设备营收快速增长,同增82%、17%、73%,新能源行业营收快速增长主要得益于新能源汽车行业快速增长,2017、2018年新能源车产量同增54%、60%,由于补退退坡的影响,2019年新能源车产量下滑2%。

◾ 展望未来:根据工信部发布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),2025年新能源车占新车销量的目标比例为25%,预计未来五年新能源车持续高增长。从公司主要锂电客户的产能规划来看,2019年宁德时代、国轩高科的电池系统产能为53、16GWh,预计2022年产能将扩张到150、50GWh,伴随下游客户产能翻倍增长,预计公司新能源行业设备营收快速增长、毛利率进一步抬升。

◾ 显示面板行业设备:得益于显示面板国产化率提升,预计公司营收持续增长。

◾ 2019年公司显示面板行业设备营收为7亿元、占总营收的比例为7%。公司产品包括激光切割设备、激光修复设备、激光剥离设备、画面自动检测设备,公司下游客户为国内主流面板厂,包括京东方、TCL。2018年公司自主研发的国内首台柔性OLED激光切割设备正式投产,彰显公司技术实力。

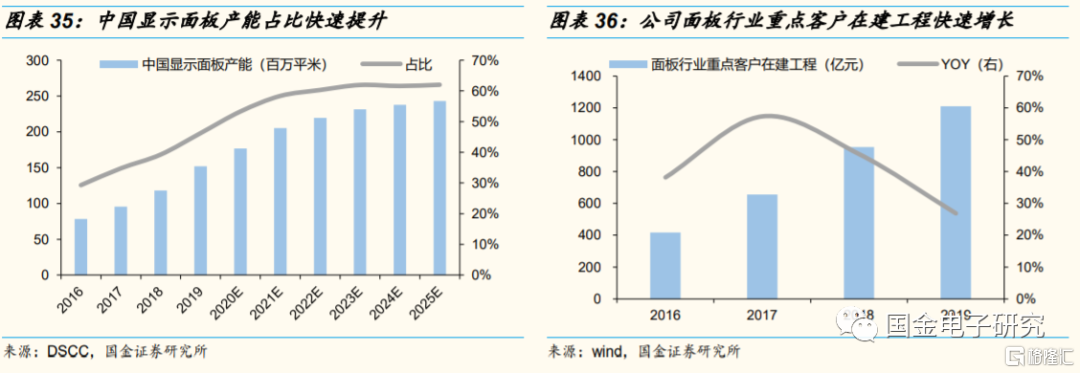

◾ 回顾历史:2017~2019年公司显示面板行业设备营收增速达98%、230%、34%,公司显示面板行业设备快速增长主要得益于下游面板厂持续扩产,2016年中国显示面板产能占比为29%,2019年中国显示面板产能占比为46%。

◾ 展望未来:预计未来三年仍是国内显示面板企业投产的高峰期,2022年中国显示面板产能占比将达61%,从公司主要面板有客户(京东方、TCL)的在建工程来看,近年来各企业资本开支快速增长,预计未来三年为资本开支高点,预计2020~2022年公司显示面板激光设备营收同增30%、20%、10%。

◾ LED及半导体行业设备:得益于半导体、光伏行业需求爆发,预计公司营收快速增长。

◾ 2019年公司LED及半导体行业激光设备营收为2.6亿元,占总营收的3%。其中LED行业设备营收为1.44亿元;半导体行业激光设备营收为0.5亿元、同增52%;光伏行业激光设备首次获取大客户订单,实现营收0.63亿元。

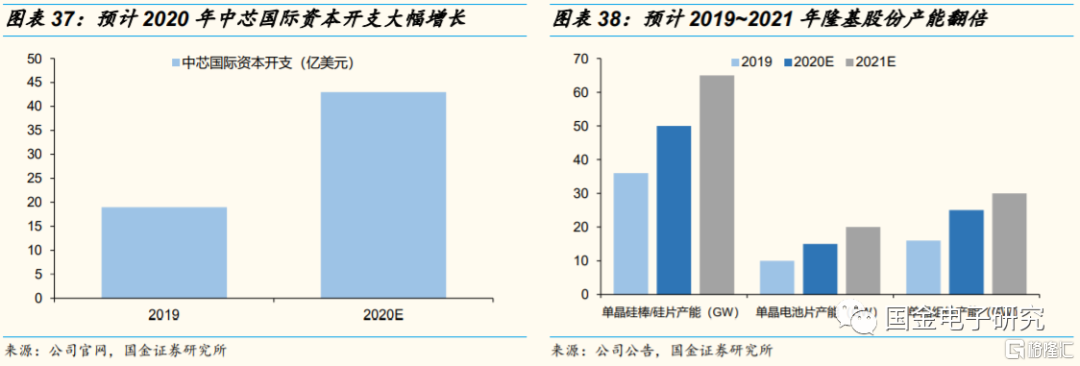

◾ 展望未来:预计未来公司LED及半导体行业设备有望保持快速增长,预计2020~2022年营收保持30%的增速。1)半导体设备:政策支持下,预计未来三年国内晶圆、封测产能大幅增长,叠加国产替代加速,大族激光有望深度受益。①在国家集成电路产业基金的支持下半导体设备行业需求快速增长。以国内龙头中芯国际为例,2019年中芯国际资本开支为19亿美元,预计2020年将达43亿美元。②大族激光在半导体激光设备的主要产品为激光划片机,目前国内激光划片机市场主要依赖于进口、国产化率为0。2020年5月15日美国商务部发布针对华为发布新一轮禁令,限制华为利用美国半导体设备生产芯片。将进一步加速半导体国产化,公司有望深度受益。2)光伏设备:预计2020年全球新增装机达140~150GW、同增20%,其中国内新增装机重回40~50GW高位、同增50%,行业景气度整体向好。下游企业进入新一轮扩产周期,以光伏龙头隆基股份为例,相较于2019年、2021年公司单晶硅棒/硅片、电池片、组件产能接近翻倍。伴随公司大客户订单突破,预计未来光伏设备营收快速增长。

◾ 大功率激光设备:国产率提升、价格下降,促激光加工渗透率提升,预计未来低速增长。

◾ 2019年公司大功率激光设备营收为20亿、占总营收的比例为21%。公司大功率激光设备主要指1000W以上的激光切割设备、激光焊接设备。公司下游客户主要为汽车、机械等行业,包括上汽集团、宇通客车、中航工业、中船重工、中国中车、徐工机械、日立电梯等企业。

◾ 回顾历史:历史上公司大功率激光设备营收快速增长,2019年公司大功率激光设备营收为20亿元、同比下降12%,营收下降主要系中美贸易摩擦致部分客户资本开支趋于谨慎。

◾ 展望未来:受疫情影响,预计2020年大功率激光设备营收继续下滑10%。长期来看,伴随大功率激光器国产化率提升、大功率激光设备单价下降。预计伴随单价下降,未来大功率激光设备渗透率进一步提升,大功率激光设备营收保持10%的低速增长。

2.3 产能视角:预计可转债项目将于2020年Q4投产,打破产能瓶颈

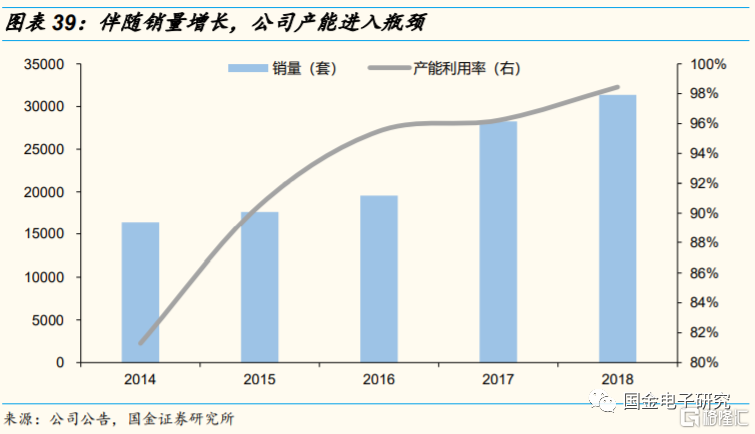

◾ 2018年公司产能利用率达98%,进入产能瓶颈。2018年公司激光及自动化配套设备产能为3.3万套,较2014年增长62%,销量达3.1万套,较2014年增长91%,销量增速远高于产能增速导致公司进入产能瓶颈,2018年公司产能利用率达98%。

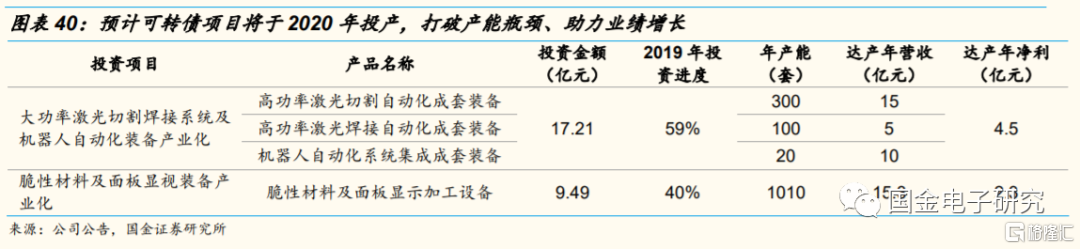

◾ 预计可转债项目将于2020年投产,打破产能瓶颈、助力业绩增长。1)2018年2月公司发行23亿元可转债,用于提高大功率激光设备和显示面板激光设备产能。项目达产后将新增大功率激光切割自动化成套装备300套、大功率激光焊接自动化成套装备、机器人自动化系统集成成套装备20套、玻璃等脆性材料加工设备1010套。预计投资项目达产后将为公司贡献营收45亿元、净利6.8亿元。2)项目建设期为2年,第三年达产50%,第四年达产70%,第五年达产100%。截止2019年,大功率激光切割焊接系统及机器人自动化装备产业化项目投资进度达59%,脆性材料及面板显视装备产业化项目投资进度达40%,我们预计项目有望于2020年Q4投产,项目投产打破公司产能瓶颈,助力公司业绩增长。

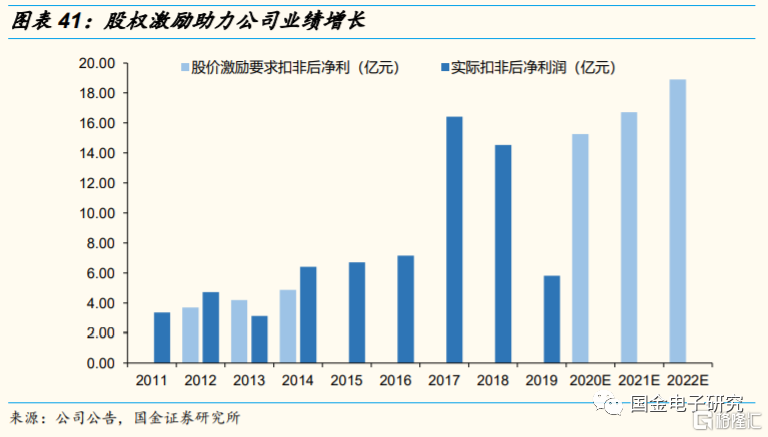

2.4 股权激励视角:行权条件要求2020~2022年扣非净利达15、17、19亿元

◾ 首次股权激励:两个行权期满足行权条件,助力公司业绩快速增长。2012年10月,公司实施首次股权激励,行权条件的公司层面业绩考核为:以2011年经审计的扣非后净利润为基数,2012年扣非后净利润增长率不低于10%,2013年扣非后净利润增长率不低于25%,2014年扣非后净利润增长率不低于45%;即2012、2013、2014年扣非后净利润需达3.7、4.2、4.9亿元。2012、2014年公司均满足行权条件。

◾ 新一轮股权激励要求2020、2021、2022年扣非后净利润达15.27、16.72、18.9亿元。2019年9月公司实施新一轮股权激励,对1333位董事、核心骨干授予近4996万份股票期权,行权价格为30.57元,行权条件的公司层面业绩考核为:以2018年经审计的扣非后净利润为基数,2020年扣非后净利润增长率不低于5%,2021年扣非后净利润增长率不低于15%,2022年扣非后净利润增长率不低于30%;即2020、2021、2022年扣非后净利润需达15.27、16.72、18.9亿元。

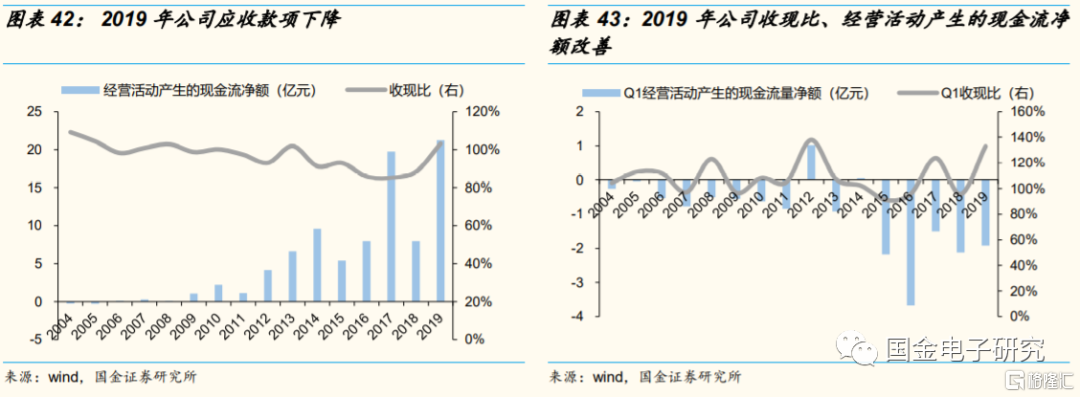

2.5 财务视角:收现比提升,下游景气度或边际改善

◾ 历史上公司营收、业绩呈现一定的周期性,我们认为原因有二:1)苹果作为公司的第一大客户,贡献的营业收入一度超过30%,公司营收受下游大客户苹果产品外观更新节奏影响。2)下游客户景气度影响激光设备采购进程。

◾ 2018年、2019年公司营收为110、96亿元,同比-5%、-13%;归母净利为17、6亿元,同比3%、-63%。2018、2019年公司处于景气度的低点。

◾ 我们认为收现比的变动可以一定程度反映公司下游景气度的变化。2019年、2020年Q1公司收现比达103%、133%,接近历史新高,经营活动产生的现金流净额为21、-1.9亿元,较去年同期均有改善。

三、盈利预测与投资建议

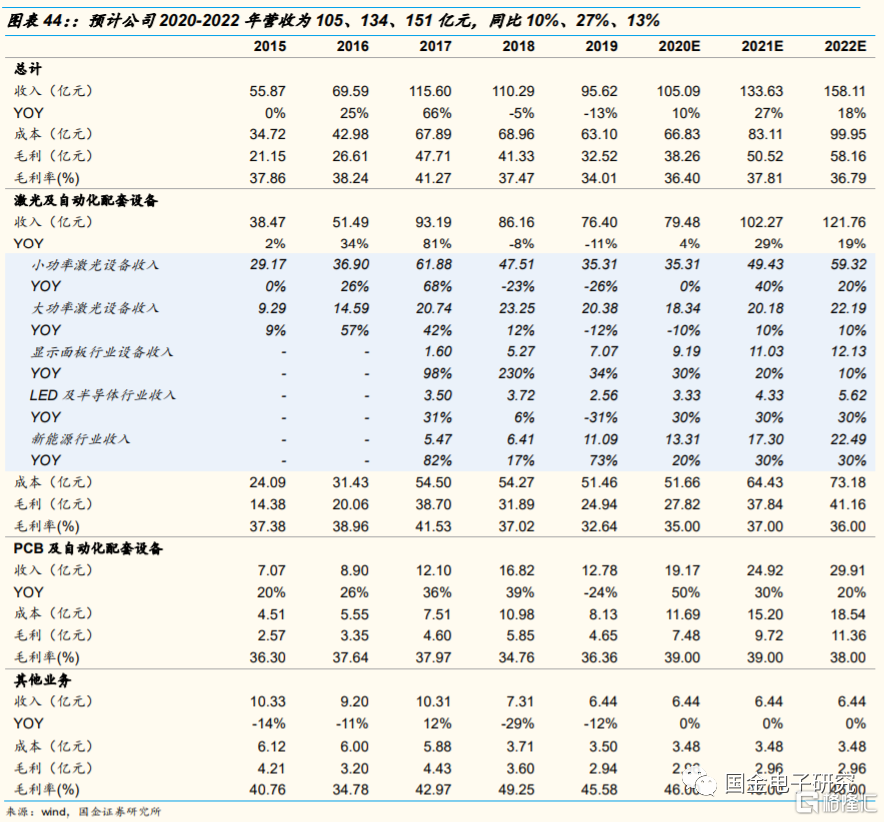

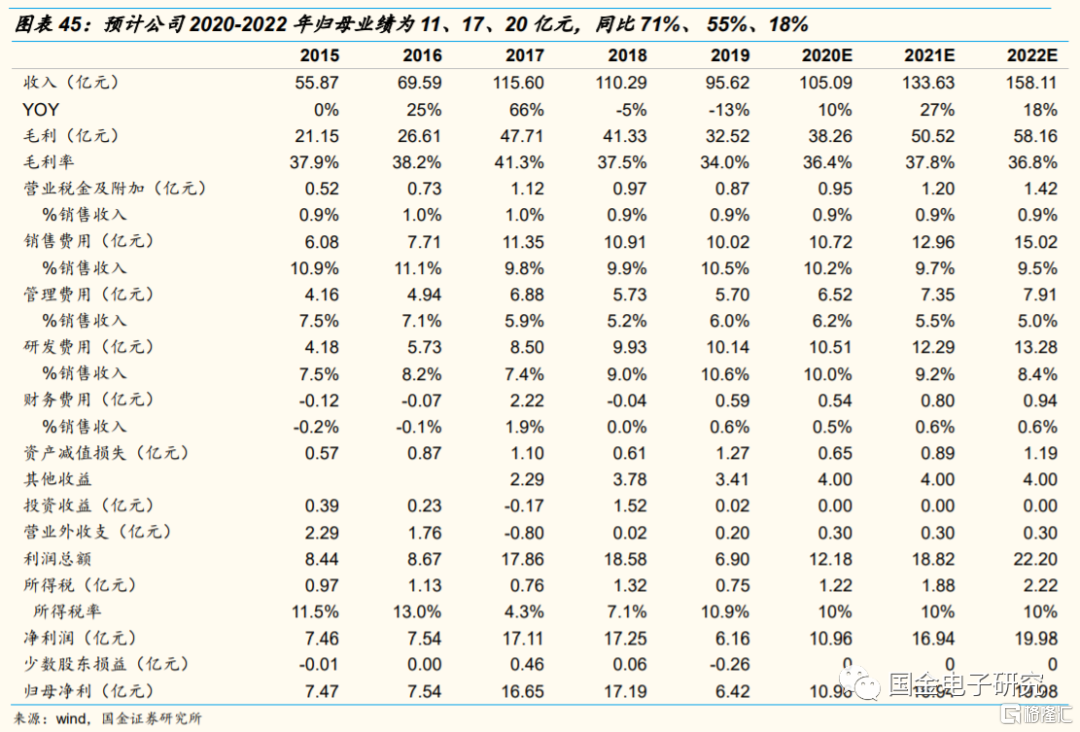

3.1 盈利预测:预计公司2020-2022年归母业绩为11、17、20亿元,同比71%、 55%、18%

◾ 预计公司2020-2022年营收为105、134、151亿元,同比10%、27%、13%。1)激光及自动化配套设备业务(包括小功率激光设备、大功率激光设备、显示面板行业设备、半导体行业设备、新能源行业设备):2021年得益于迟到的5G手机换机潮、叠加下游大客户设备更新周期,公司小功率激光设备高速增长;得益于下游持续高景气度,预计未来三年显示面板行业设备、半导体行业设备、新能源行业设备营收快速增长。历史公司小功率激光设备毛利率超40%、得益于小功率激光设备营收快速增长,预计公司激光及自动化配套设备业务毛利率有所抬升。2)PCB及自动化配套设备业务:2020年得益于5G基站建设、2021年得益于迟到的5G手机换机潮,下游大客户(深南电路、生益科技、沪电股份、景旺电子等主流PCB企业)加大资本开支,公司PCB及自动化配套业务高速增长,伴随下游景气度提升、公司PCB及自动化配套业务毛利率恢复至历史高点。3)假设公司其他业务维持不变。

◾ 预计公司2020-2022年归母业绩为11、17、20亿元,同比71%、 55%、18%。1)考虑公司2020年营收恢复增长,预计公司销售费率、研发费率持续下降。2)根据公司新一轮股权激励,公司2019、2020、2021、2022年股权激励摊销期权费用为0.39、1.17、0.85、0.47亿元。预计2021、2022年公司管理费率下降。3)公司股权激励行权条件要求2020~2022年扣非后净利达15、17、19亿元,考虑2020年受疫情影响、下游大客户更新周期延迟,2020年或难以满足股权激励行权条件。预计伴随下游景气度回升、公司进一步管控费率,2021、2022年公司净利达17、20亿元。

3.2 投资建议及估值:给予公司目标价48元

◾ 采取PE估值,给予目标价48元。我们选取激光设备公司华工科技、光韵达为可比公司,考虑公司作为激光设备龙头,具备一定估值溢价,给予公司2021年30倍PE估值,对应目标价48元,给予买入评级。

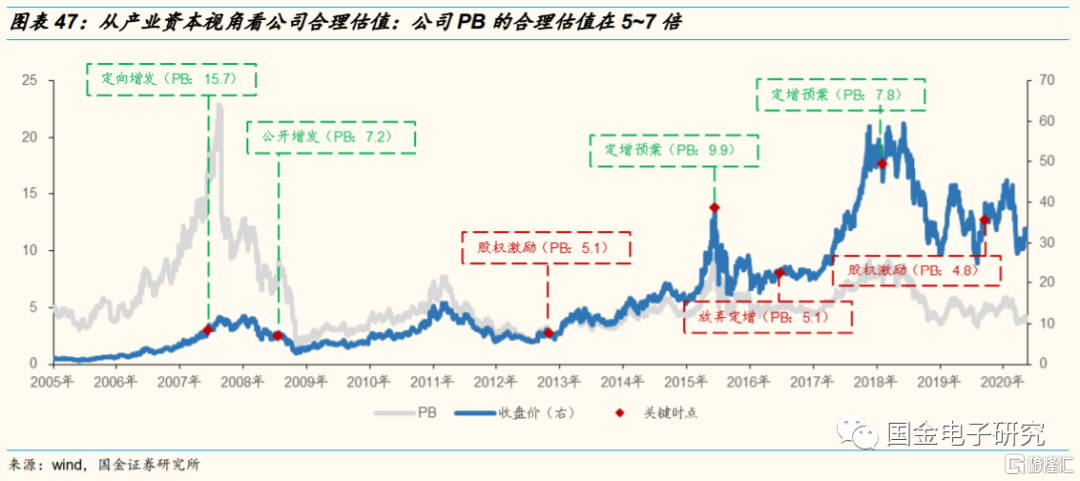

3.3 从产业资本视角看公司合理估值:公司PB的合理估值在5~7倍

◾ 从产业资本视角看公司合理估值:公司PB的合理估值在5~7倍,现价安全边际高。1)从成本的角度来看,公司更倾向于在股价较高的时候进行股权融资(如增发、可转债),而在股价较低的时候实施股权激励。复盘公司股价,历史上公司股权融资往往在股价高点,股权激励往往在股价低点。这也意味着我们可以透过公司的股权融资、股权激励时期的估值确定公司的合理估值。2)考虑公司属于周期成长股,PE估值波动较大,我们通过PB估值来确定公司的合理估值。历史上公司一般在PB估值高于7的时候进行股权融资,而在PB估值在5左右的时候实施股权激励。我们认为公司PB的合理估值在5~7倍,对应股价为39~55元。公司目前股价仅32.6元(对应PB仅4.2倍),安全边际较高。

四、风险提示

◾ 疫情反复风险:未来若新冠疫情反复,或对消费电子、新能源车等产业造成冲击,导致公司下游景气度恶化。

◾ 5G进程低于预期:若5G进程低于预期,公司小功率激光设备、PCB设备业务将低于预期。

◾ 市场竞争风险:伴随市场竞争日益激烈,公司产品或面临降价风险。

◾ 在建工程进度低于预期风险:2019年10月公司收到监管函,指出公司对欧洲研发运营中心项目披露存在不准确、不及时问题。根据2019年年报,公司在建工程达21.9亿元,其中欧洲研发运营中心在建工程达9.9亿元、本期增加额3.2亿元、项目进度87%。该项目于2011年开工,开工时间严重落后于计划进度。

◾ 质押比例过高风险:根据公司公告,大族控股集团未解押股权质押股权1.3亿股、占总股本的12%、占其持有股份数的82%;高云峰未解押股权质押股权0.69亿股、占总股本的6.5%、占其持有股份数的72%。