下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

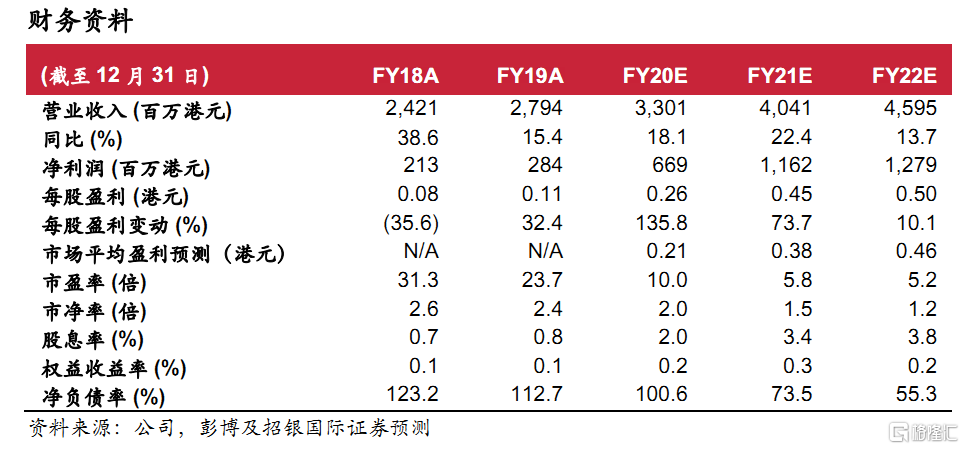

我们近期就公司缅甸项目的进展与公司进行了沟通。根据缅甸的新闻信息以及管理层的更新,我们认为公司自身及与中技公司合资的多个关键项目将如期在上半年投运,符合此前管理层给予指引。此外基于合资项目与缅甸政府固定电价 PPA的预期,在目前较低的LNG价格水平下,我们认为伟能近期将新投运的多个项目将获得较好的回报。根据缅甸未来数年的电力发展规划,我们认为伟能在缅甸的IBO业务是可持续的,并仍有机会开发更多的项目。我们的 DCF目标价上调至每股 4.8港元,对应 2020/21年预测市盈率 18.4/10.6倍。维持买入评级。

缅甸项目大致如期,符合指引。近期新闻报导显示,由于受到新冠疫情及控制措施的影响,多个 LNG 发电项目受到一定的延误。根据 The Irrawaddy 报导信息,缅甸能源部副部长在 5 月 19 日表示,公司 1)在 Thaketa 地区的 400兆瓦合资项目将在 5月底满负荷运转,2)在 Thanlyin地区的 350兆瓦合资项目将在 6 月份开始运行,3)在 Kyauphyu 地区的 150 兆瓦合资项目将延期至9月,4)在 Kyun Chaung地区独资持有的 20.54兆瓦项目已在 5月 18-24日当周商运。管理层预期这些项目的 PPA将在未来数周内签订,而 PPA的签订将是这些项目在上半年内实现商运的重要标志。

与中技公司签署合资协议。公司就缅甸900合同项目规模与中技公司签署了合资协议。合资公司将共计投入 1.8 亿美元股本资金,其中伟能承担 9,000 万美元(对应 7.02亿港元)。公司在 3月底已投入 2.25 亿港元,并计划通过自有的资金及借贷资源来满足剩余的资本金投入需求。公司表示对于该合资项目投资,短期内没有股权融资需求。基于我们对合资项目中将有大部分产能在 6月能够实现投产预期,我们认为合资项目在上半年将会为公司贡献部分盈利。

在缅甸探索更多的市场机遇。我们注意到公司与中技公司的合资协议中设定了多个条款以确定伟能和中技公司双发的利益协调一致,其中包括合资公司股份转让限制,以及竞业禁止条款等。基于我们对于缅甸电力发展计划(用电量维持双位数增长),我们认为该合营企业将有空间在缅甸探索更多的 LNG 发电项目机遇。

较低的 LNG 现货价格有利于公司确保供应。受新冠疫情影响,亚洲市场目前呈显著的供应过剩态势。根据日本经济产业省数据,1-4月份LNG现货市场价格同比下跌 28.0-54.7%。我们认为较低的现货市场价格环境将有利于公司锁定 LNG供应并降低价格风险。由于合资项目所持有的 3个 LNG项目具备 1)显著的规模效应,2)较紧的投运时间要求,以及 3)面临目前较宽松的 LNG价格环境,我们认为合资公司的盈利表现将显著高于公司目前持有的 IBO项目。