下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年4月26日早盘,港股和A股市场中的电力板块集体上涨,板块整体涨幅在全行业中处于领先位置。其中港股市场,华能国际电力股份、华电国际电力股份、伟能集团、大唐发电、华润电力、中国电力分别涨幅达10.94%、6.61%、4.17%、3.97%、3.76%、4.12%。

A股市场中华能国际涨超7%,华电国际、林祥能源、浙能电力涨超5%,皖能电力涨超4%,大唐发电、桂东电力、协鑫能科涨超3%。

来源:ifind

电力板块集体拉升可能与多则利好消息相关。

首先在4月26日领涨的华能国际电力股份发布2023年第一季度业绩,营业收入为人民币652.69亿元,同比增长0.03%;归属于上市公司股东的净利润约22.5亿元,同比增长335.3%。公告称,净利增长主要由于煤价同比下降和电价同比上涨共同影响境内电力业务经营增利。

政策面上,国家能源局4月24日发布《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》,提出27条指导意见,以助力夯实新型电力系统稳定基础,加强新型电力系统全过程稳定管理以及构建稳定技术支撑体系。

究竟这些消息详情如何,电力板块未来有着怎样的发展前景,我们来详细看看。

一、华能国际Q1业绩超预期,3月全国用电增5.9%

根据公告信息,华能国际电力股份(下称“华能国际”)在2023年Q1实现了营收653亿元,同比持平;公司归母净利润约22.5亿元,同比扭亏为盈(此前2022年Q1归母净利润约为-9.6亿元),环比同样实现了扭亏为盈(2022Q4公司归母净利润约为-34.4亿元),超出市场一致预期。

来源:公司财报

华能国际电力股份在2023年Q1实现上网电量1070.1亿千瓦时(同比下滑0.7%),财报中指出这主要受到1月复工放缓,当月全社会用电量偏低,火电电量同比降幅较大所致(2023Q1煤电电量同比下滑4.1%)。根据近期公布的全国全社会用电需求复苏数据来看,2023年Q2用电量有望恢复增长。

本期华能国际能够实现净利润的大幅增长,这煤价下行带来火电盈利实质性改善有关。2023年Q1国内煤炭供需格局趋缓,内贸/进口煤价格均有下调。在电力供需紧张推高电价顶格上浮20%的条件下,公司入炉标煤达1050元/吨以下即可盈利。

2023年Q1华能国际扭亏为盈,一方面反映火电成本端表现较好,实际入炉标煤价格约为1030~1035元/吨;另一方面反映价格端继续按预期上浮,2023年Q1各类电源平均上网电价0.519元/KWh,同比增长3.3%。

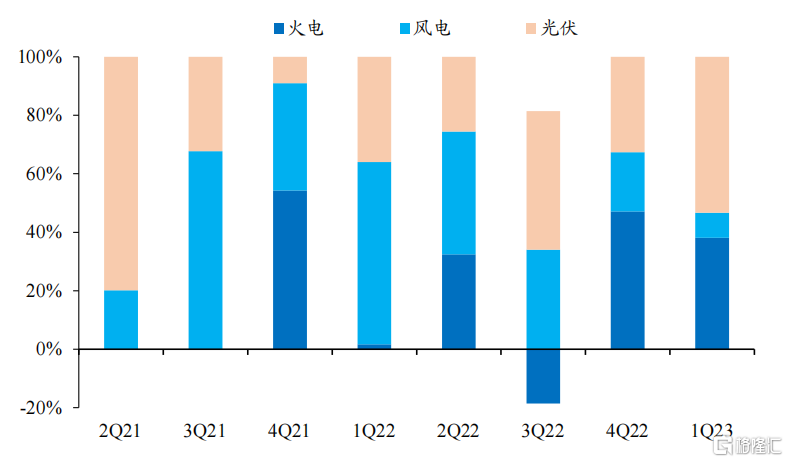

华能国际在当期风光业务电量扩大,也贡献了利润增量。2023年Q1华能国际新增风电/光伏装机分别为11.1万千瓦、69.3万千瓦,2023年Q1风电/光伏上网电量分别为80.8亿千瓦时(同比增长29.1%)、18.5亿千瓦时(同比增长70.6%)。根据华能国际财报规划,全年预计新增风光装机共8GW,则预计相比2022年同比增长32.1%。

来源:公司财报

那么全国全社会用电需求复苏情况具体如何呢?

根据近期中电联发布1-3月电力消费情况,国家统计局公布3月份能源生产情况来看,分为供需两端。

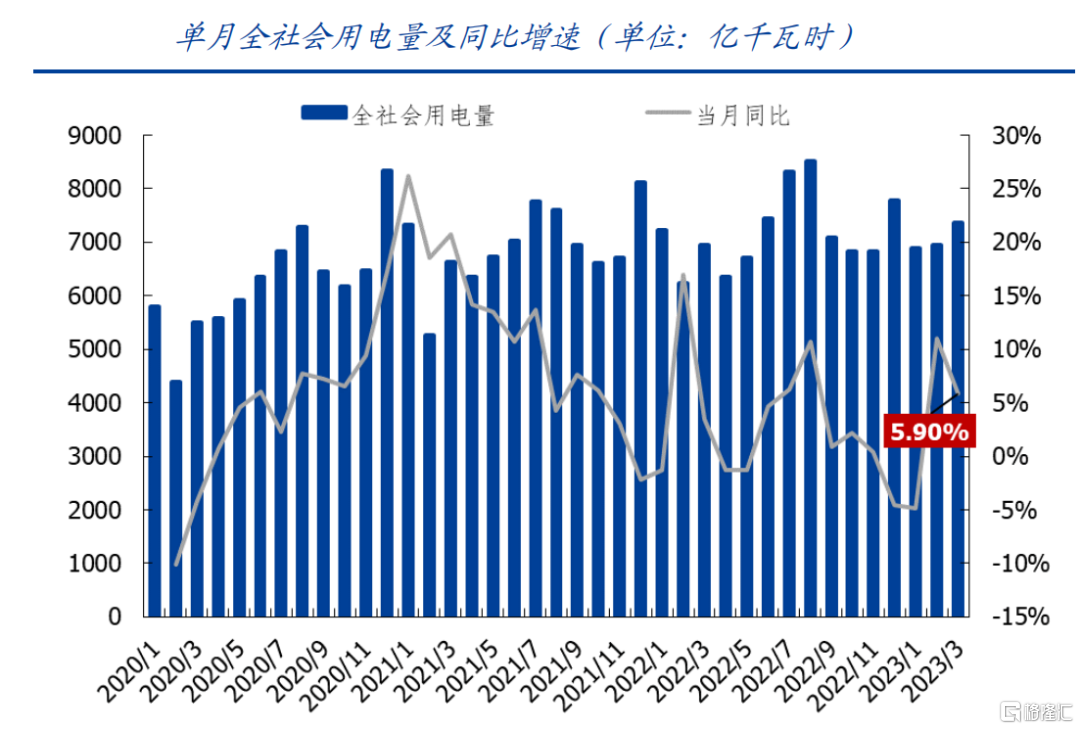

需求端:2023年1-3月全国全社会用电量同比增长3.6%,3月单月同增5.9%。根据国家能源局发布数据,1-3月,全社会用电量累计21203亿千瓦时,同比增长3.6%,其中,3月份全社会用电量7369亿千瓦时。

来源:国家能源局

分产业看,今年1-3月,我国第一、第二产业和第三产业累计用电量分别同比增长9.7%、4.2%、4.1%,城乡居民生活累计用电量同比增长0.2%。3月份,第一、二、三产业用电量增速分别为17.1%、6.4%和14%;城乡居民生活用电量同比下降5.7%。

整体来看,2023年1-3月三产及居民用电需求呈上升态势,3月居民用电需求稍有回落。

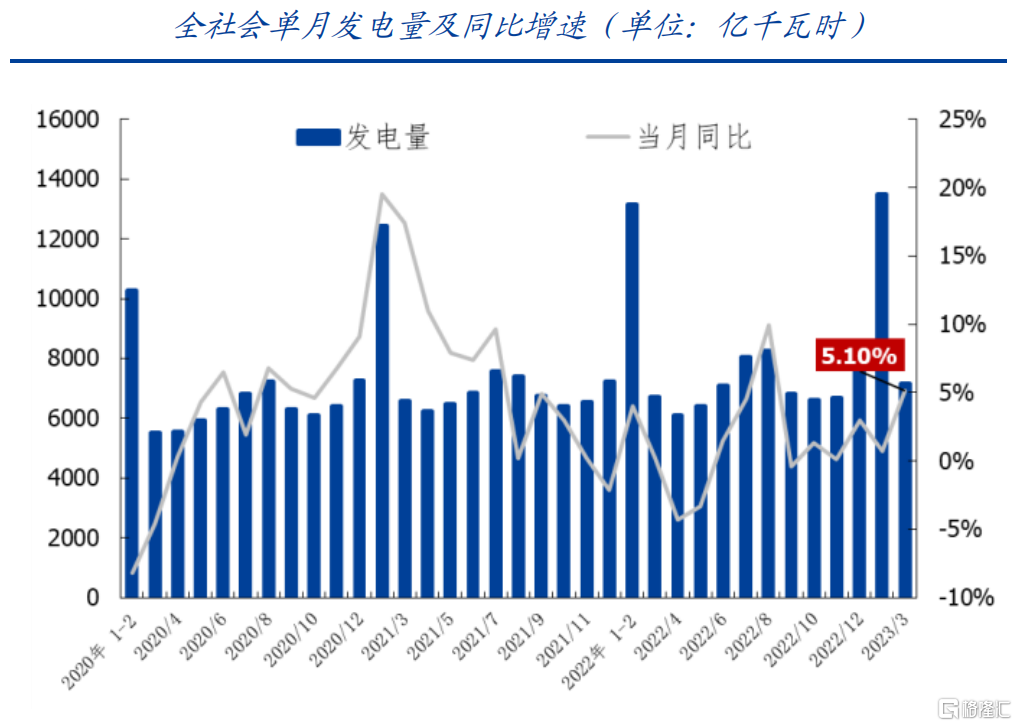

供给端:根据国家统计局发布数据,3月份全国发电7173亿千瓦时,同比增长5.1%,增速比1-2月份加快4.4%,日均发电231.4亿千瓦时。1-3月份,发电20712亿千瓦时,同比增长2.4%。

来源:国家能源局

分不同电源看,3月份,火电由降转升,核电、太阳能发电增速加快,风电增速回落,水电降幅扩大。其中,火电同比增长9.1%,水电下降15.5%,核电增长4.6%,风电增长0.2%,太阳能发电增长13.9%。

可以看到2023年1-3月,火电、太阳能发电保持高速增长,水电增速明显回落,核电、风电以平稳增速增长。

二、能源局促进电力系统稳定工作,利好电力保障板块

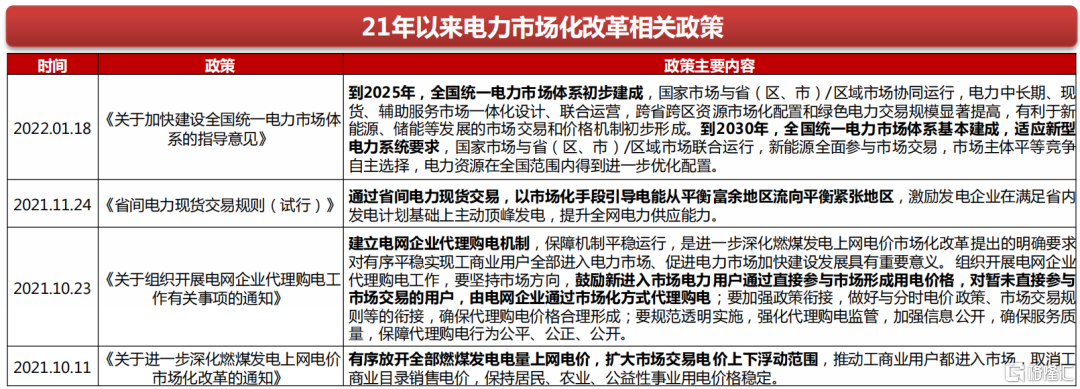

电力板块驱动的一大利好还可能与国家能源局4月24日发布《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》(下称《征求意见稿》)有关,其中提出27条指导意见,以助力夯实新型电力系统稳定基础,加强新型电力系统全过程稳定管理以及构建稳定技术支撑体系。

其中意见也对电力一些细分板块有所影响:

1、加深火改重要性,大力提升新能源主动支撑能力

《意见》中提出新建煤电机组“全部”实现灵活性制造,存量煤电机组“加快”灵活性改造,“支持”退役火电机组调相改造,火改重要性进一步加深。同时要求“大力提升新能源主动支撑能力”,新能源大基地应与调节性支撑性电源和外送通道同步建设,保障外送电力。

根据统计2022年火电核准约68.5GW,年初至今核准26.7GW,开工20GW。今年新建机组及存量改造有望同时加速,火电设备产业链有望受益。

2、推进柔性直流技术应用,负荷侧资源整合完善

《意见》提出“常规直流受端和新能源高占比地区应该具备足够电压支撑能力,积极推动柔性直流技术”。年初至今金上-湖北,陇东-山东特高压已开工,预计十四五期间每年会有3-4条特高压直流项目开工,柔性直流技术快速进步,重大柔直装备国产化推动降本,带动直流设备商直接受益。

负荷侧需求响应将微电网、分布式智能电网、虚拟电厂、电动汽车充电设施、用户侧源网荷储一体化均纳入范围。负荷控制市场化激励机制有望建立,机制建立后负荷侧主体收益明确,积极建设参与响应,设备需求提升。

3、数字化保障电网安全,数据预测迎发展机遇

《意见》中提出建立集中式新能源、新型储能、直流等详细仿真模型,可以考虑工况随机波动性,提升系统特性分析能力。新型调度系统汇集一次能源、设备状态、用户侧资源、气象数据可以合理调度实现智能化决策。同时全景全频率感知、机器人巡检等可以加强电力系统故障主动防御能力。

总体上投资者可以关注电力保障系统各环节标的,1)灵活性调节能力:龙源技术、东方电气、中国电建;2)电网侧:平高电气、许继电气;3)储能:阳光电源、南都电源、华光环能;4)电网数智化:国电南瑞、国能日新。

三、电力供需加剧,关注高弹性火电和绿电板块

有电力专家表示电力行业发展趋势,未来电力供需紧张的问题仍有可能加剧。

2022年,双碳背景下发电结构正不断变化,火电占比下降,绿电占比逐步提升。但年内用电的区域性、季节性矛盾越发显著,叠加极端高温干旱天气影响,电力供需紧张形势加剧,火电担起保供重任。

此外,2022年动力煤、光伏上游价格表现强势,在2022年年底,煤价有所下行,光伏上游大幅降价。2023年春季动力煤、光伏上游供需有望继续改善,政策端如火电保供、电力市场化改革、电力辅助服务和容量电价补偿等政策有望加速推出,电力板块或将迎来业绩改善。

来源:政府官网

例如火电:业绩有望扭亏+建设投资加速,运营商及设备商迎来曙光。对运营商而言,用煤成本、光伏成本、电价三方面有望2023年持续改善,支撑火电盈利修复,获得新生。对设备商而言,保供背景下,电力保障强化煤电保供地位,煤电核准节奏开始提速,2023年1-3月初我国煤电新增核准15.6GW,开工4GW,延续了2022年下半年的高景气度。

2022年火电投资同比增加35.3%,增速较2021年提升13.7%,火电投资额拐点已现,也刺激相关主机设备需求增加,单机价值整体呈现走高趋势,利好设备商。

光伏方面,则需要关注上游降价给EPC和运营商带来的机遇。2023年硅料产能有望过剩,这也会带动产业链价格下降。光伏上游降价对EPC和运营商而言均有利。

风电方面,2022年招标规模可观,2023年装机规模有望迎来释放。2022年风机招标容量已近120GW,相较2021全年增加122%,2023年新增装机或大幅改观。目前国内25省/市已明确“十四五”时期新增风电装机目标,预计至2025年,风电装机将新增260GW(不包括未区分风光省份)。此外,风机大型化稳步推进,将驱动降本加速。

近期电力板块关注度持续提升,可以关注高弹性火电及补贴占比较高的优质绿电企业,例如:1)火电:华能国际、华电国际、国电电力、内蒙华电、青达环保等;2)风光:广宇发展、三峡能源、林洋能源等;3)水电:长江电力等。

免责声明:

本文乃由复星财富国际控股有限公司(“复星财富”) 的全资子公司复星国际证券有限公司(以下简称 “复星国际证券”)发布。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,复星国际证券不会就本文的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。本文所载的资料及观点如有任何更改,复星国际证券并不会另行通知。