下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

医药健康研究中心

医疗袁维团队

投资建议

2019年国内生物制品行业继续保持平稳发展,疫苗、血液制品和生长激素销售整体稳中有升;2020年一季度以来,由于疫情影响,部分品种和部分企业的销售收入出现波动,我们认为这一变化不影响行业长期发展趋势。

同时从批签发看,2020年1-4月国内疫苗和血液制品的批签发总体上均保持增长,显示批签发供应端并未受到明显冲击,后续业绩恢复的基础扎实。

在当前抗疫进程中,新冠肺炎疫苗的研发尤为重要,受到市场重点关注;同时2020年是首个国产13价肺炎球菌结合疫苗、首个国产HPV疫苗上市销售首年,同时四价/九价HPV疫苗、四价流感病毒裂解疫苗、多联苗等多个重磅品种同样存在很强业绩弹性。新冠疫苗研发与已经上市品种业绩放量形成共振,疫苗行业在2020年的投资机会尤其值得重点把握。

血液制品在2020年1-4月批签发同比增长明显,但考虑到疫情对原料血浆采集的影响,我们认为在一定周期后血制品企业投浆增长会迎来压力。结合近年来采浆形势及浆站获批情况,我们预计未来2-3年国内血浆和血液制品供应稀缺性有望不断提升,血液制品迎来价格和估值的向上弹性。同时考虑行业正在积极恢复采浆,未来血液制品重新出现量价齐升是大概率事件。

其他生物制品品种中,生长激素竞争格局良好,需求刚性且时间敏感性不强,我们预计Q2有望迎来快速恢复,其长期业绩成长预期依然乐观,业绩拐点机会同样值得把握

重点公司

华兰生物、长春高新、智飞生物、康泰生物、沃森生物等。

风险提示

需求恢复不及预期;新冠疫苗研发不及预期;疫苗接种恢复不及预期;原料血浆采集的恢复不及预期;血液制品需求恢复不及预期;生物制品行业质量安全事故风险;批签发放缓风险等。

行业观点

2019年,国内主要生物制品企业延续健康增长势头,除部分企业因为商誉减值计提、非经常性损益减少、费用增加等原因业绩出现调整外,大部分企业收入利润增长稳定。2020年一季度受疫情影响,部分企业发展节奏有所放缓。

我们在本报告中对2019年和2020年一季度主要疫苗、血液制品品种批签发规模变化、格局变化和同比增长情况进行了详细分析,为广大投资者把握生物制品板块基本面变化提供参考。

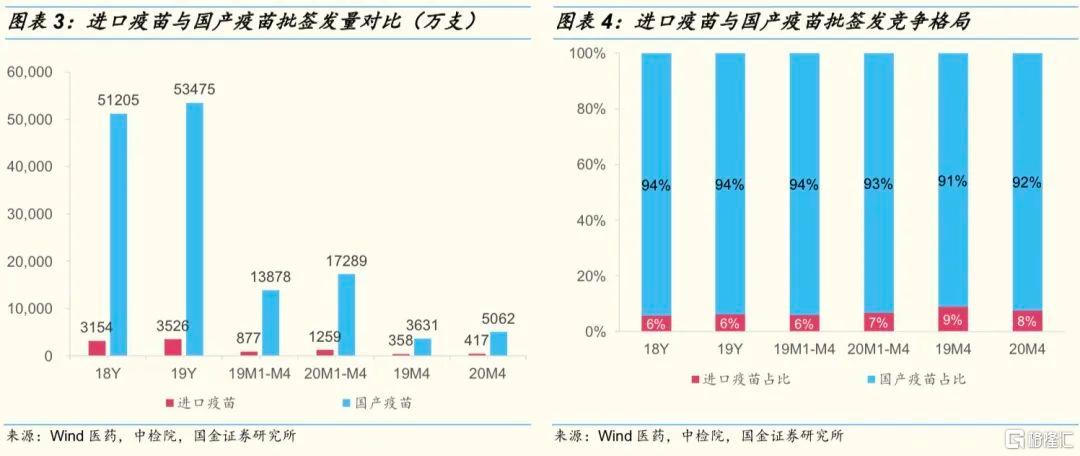

2019年和2020年1-4月,国内疫苗批签发继续保持平稳增长势头,特别是2020年前四月批签发稳中有增,未受到疫情明显冲击。进口疫苗批签发占比也保持稳定。

2020年1-4月,血液制品行业批签发提速,多个品种较2019年1-4月均有明显提升。但考虑近年行业采浆规模情况和疫情期间血浆采集受到的影响,我们预计全年血液制品行业仍将维持平稳发展势头。

目录内容

生物制品行业2019年增长稳定,2020年Q1受到一定影响

2019年,国内主要生物制品企业延续健康增长势头,除部分企业因为商誉减值计提、非经常性损益减少、费用增加等原因业绩出现调整外,大部分企业收入利润增长稳定。2020年一季度受疫情影响,部分企业发展节奏有所放缓。

疫苗行业:重点品种放量突破,国产重磅初登舞台

2019年和2020年1-4月,国内疫苗批签发继续保持平稳增长势头,特别是2020年前四月批签发稳中有增,未受到疫情明显冲击。进口疫苗批签发占比也保持稳定。

肺炎球菌疫苗:首家国产PCV13顺利实现批签发,有望贡献重大业绩弹性

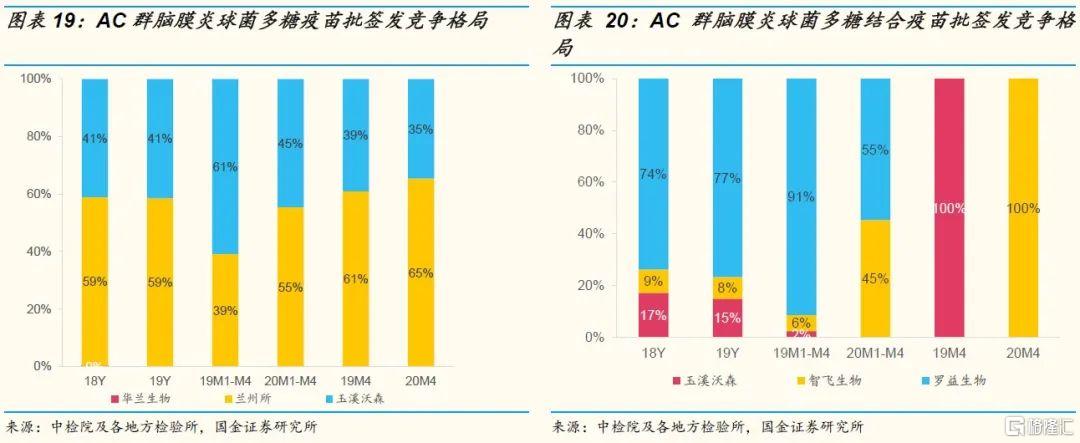

目前全球广泛应用的肺炎球菌疫苗有13 价肺炎球菌结合疫苗 (PCV13) 和23 价肺炎球菌多糖疫苗 (PPSV 23) ,其中辉瑞独家 PCV13 由于在 2 岁以下儿童中预防效果明显优于 PPSV,进入全球超过 100 个国家免疫规划,是全球疫苗销售绝对龙头,2019年销售规模约58.5亿美元。

2019年,国内批签发PCV13疫苗475万支,同比增长24%,按招标价计算,其货值超过33亿元;2020年1-4月,辉瑞批签发119万支,同比增长22%,货值10.4亿元。

国产首家沃森生物13价肺炎球菌多糖结合疫苗于2019年底获批上市,2020年3月首次批签发14万支,中标价为556/598元/支,低于辉瑞中标价698约100元,具备价格优势。4月,沃森生物再度批签发13价肺炎球菌结合疫苗22万支。由于辉瑞PCV13国内整体供应规模有限,目前国内仍存在广阔市场空间,如沃森生物PCV13实现批签发持续放量,有望贡献重大业绩弹性。

PPSV23批签发量同样增长明显,其中2019年沃森生物PPSV23批签发实现翻倍增长,而2020年1-4月成都所批签发量较为突出。

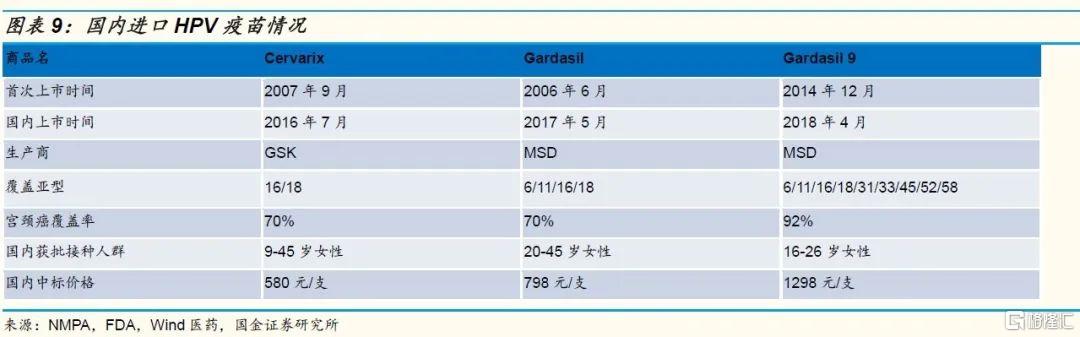

HPV 疫苗:万泰生物首家获批国产二价疫苗,有望差异化竞争

2019年和2020年1-4月国内HPV疫苗批签发继续实现快速增长,并未受到疫情影响。

2019国内实现四价HPV疫苗批签发554万支,同比增长46%,货值44.2亿元;实现九价HPV疫苗批签发332万支,同比增长173%,货值43.15亿元。

2020年1-4月,国内实现四价HPV疫苗批签发227万支,同比增长24%;实现九价HPV疫苗批签发216万支,同比增长381%,九价HPV疫苗批签发量大幅提升。

2019年12月,国家药品监督管理局批准厦门万泰沧海生物技术有限公司的双价人乳头瘤病毒疫苗(大肠杆菌)(商品名:馨可宁(Cecolin))上市注册申请,该药是首家获批的国产人乳头瘤病毒疫苗。2020年4月,首个国产HPV疫苗品种万泰生物馨可宁实现批签发。

馨可宁招标价格(329元)大幅低于进口竞品,且适用于9-45岁女性, 15-45岁接种3针,9-14岁接种2针,是国内首家在9-14岁获批2针法的HPV疫苗产品,考虑其在价格和免疫程序上的优势,有望与进口产品实现差异化客群竞争。

流感疫苗:2019年大增长,2020年前四月并未处于销售季节

随着行业逐步走出风波,流感疫苗批签发量在2019年增长超过90%,整体规模超过3000万支。其中华兰生物在四价流感疫苗批签发量中占比突出,为其业绩成长贡献突出弹性。

由于2019年流感疫苗销售开始较早且一季度并非流感疫苗销售季节,2020年1-4月没有流感疫苗批签发记录。但考虑到国内流感疫苗接种意识近年明显提升,同时考虑秋冬季是呼吸道疾病高发季节,我们认为2020-2021年流感疫苗接种量有望较往年有进一步明显提升,相关企业业绩有望受益。

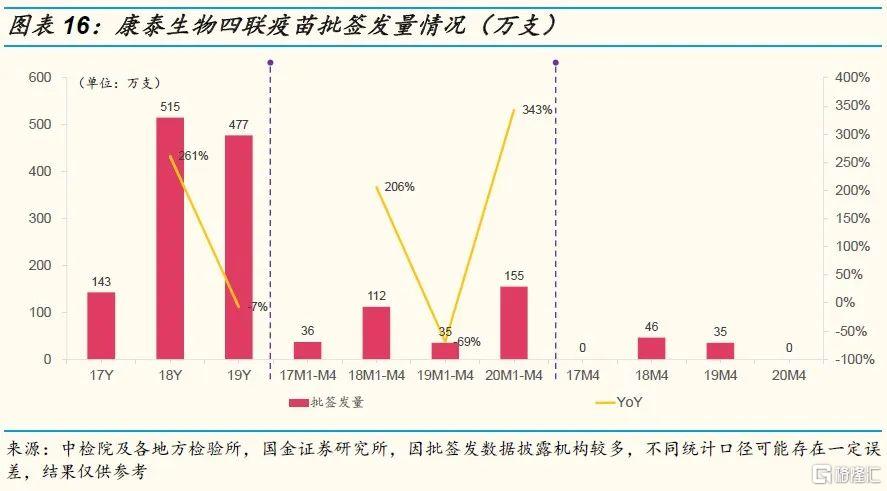

多联疫苗:2020年1-4月五联苗和四联苗批签发同比增长明显

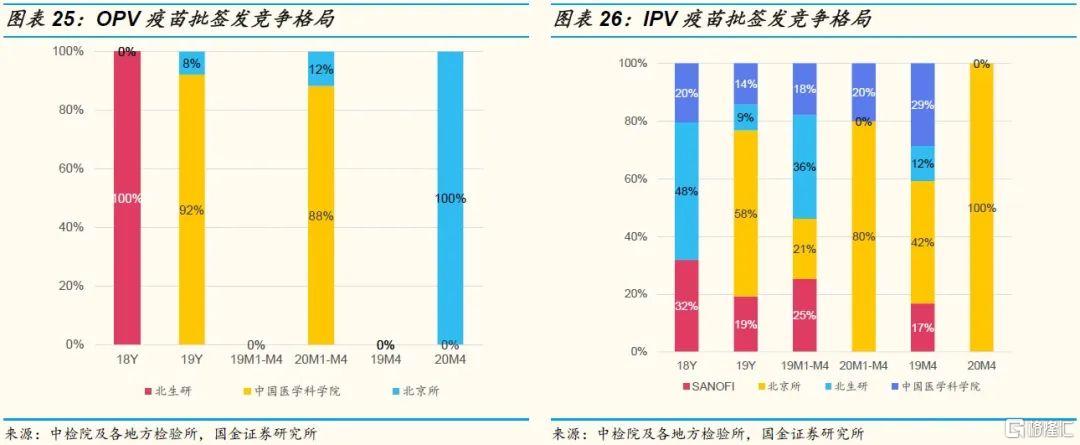

AC-Hib疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗(四联疫苗)、吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌(结合)联合疫苗等同样是价值较高的二类苗品种。

2019年,赛诺菲五联苗批签发增速突出,全年批签发460万支;2020年1-4月,赛诺菲五联苗、康泰生物(民海生物)四联苗同比均有较明显增长。

其他品种:部分品种竞争格局波动,整体批签发规模稳定

我们统计了2019年和2020年1-4月其他疫苗品种批签发记录,虽然部分品种竞争格局出现了一定波动,但整体批签发节奏稳定,疫苗行业发展平稳。

血液制品行业:2019和2020年1-4月增长平稳,采浆积极恢复

2019年血制品总批签量为9425万瓶(标准化折算后),同比增长20.1%。人血白蛋白、静注人免疫球蛋白、人凝血因子Ⅷ等核心品种均实现正增长,整体发展平稳。

2020年1-4月,血液制品行业批签发提速,多个品种较2019年1-4月均有明显提升。但考虑近年行业采浆规模情况和疫情期间血浆采集受到的影响,我们预计全年血液制品行业仍将维持平稳发展势头。

目前国内血液制品行业正在积极恢复血浆采集,预计国内采浆在短期波动后仍将保持稳定成长;而从中长期看,血制品行业需求增长快于供应增长是大概率事件,供应稀缺性的恢复有望促进血制品价格和血制品企业估值的修复。

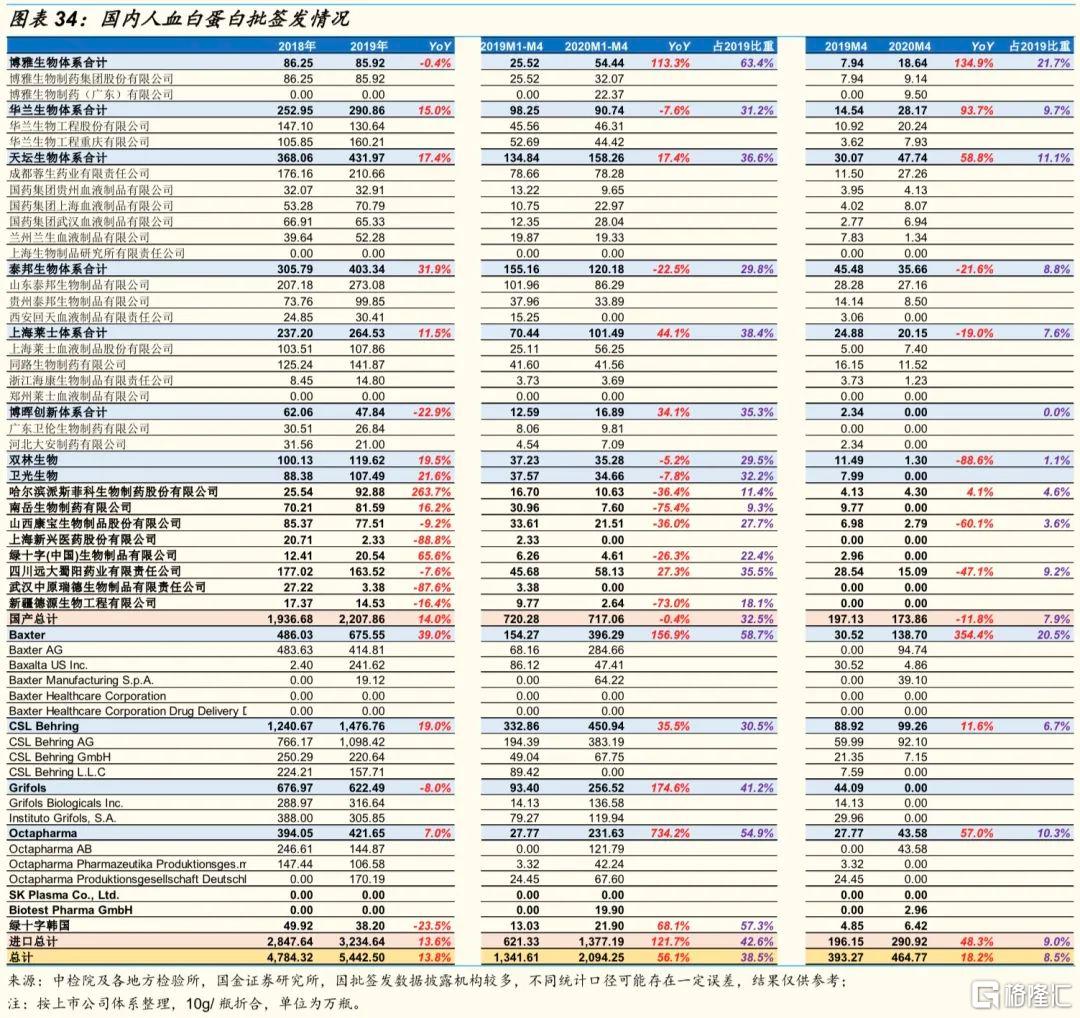

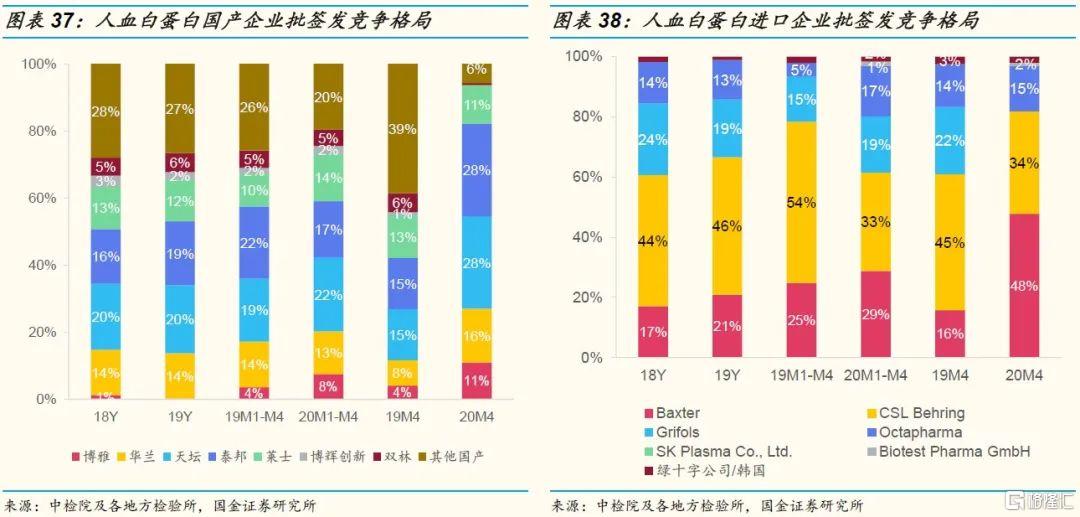

人血白蛋白:竞争格局较为稳定,20年1-4月进口提升明显

2019年,国内共有20余家企业人血白蛋白合计批签发5443万瓶(按10g/瓶折合),同比增长13.8%。其中,进口企业合计批签发3235万瓶,同比增长13.6%,占比60.4%,CSL位居第一;国产企业合计批签发2208万瓶,同比增长14%,占比39.4%,天坛生物领先。

2020年1-4月,合计批签发2094万瓶,同比增长56.1%,主要系进口白蛋白同比增长121.7%拉动所致,国内企业博雅、莱士、博晖创新批签发量同比亦有30%以上提升,剩余大部分国产企业均有不同程度下滑。

国内人血白蛋白批签发进口与国产基本稳定在6:4的状态,略有波动,其中2020年1-4月,进口企业占比高达66%,4月回落至64%。此外,2020年3月开始,新增德国企业Biotest获得批签发。

静注人免疫球蛋白:2019批签发稳中有升,2020年1-4月提速

2019年,国内静丙合计批签发1260万瓶,同比增长12.8%。其中天坛生物批签发量接近300万瓶(折标规格)位居第一;华兰生物增速明显,批签发182万瓶,同比增长64.9%;

2020年1-4月,静丙合计批签发542万瓶,同比增长62.2%,天坛生物、上海莱士、双林生物等同比大幅增加。

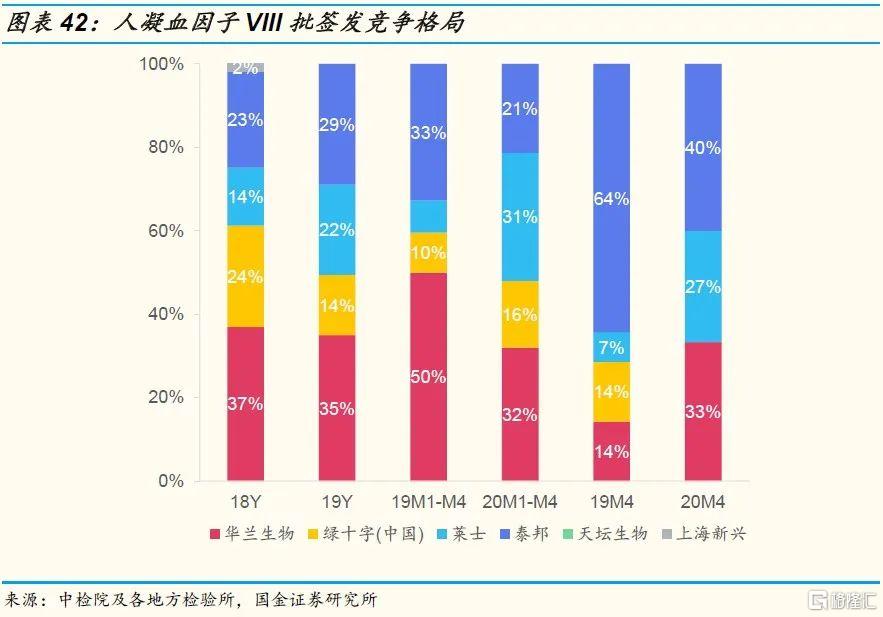

人凝血因子VIII:2019年整体稳定,2020年1-4月增长明显

2019年,八因子批签发180万瓶,同比增长3.3%,华兰生物略有下滑,仍居行业首位。泰邦生物批签发量增长30%,和华兰生物差距缩小。2020年1-4月合计实现批签发75万瓶,上海莱士和绿十字(中国)同比放量显著。

其他品种:涨跌互见

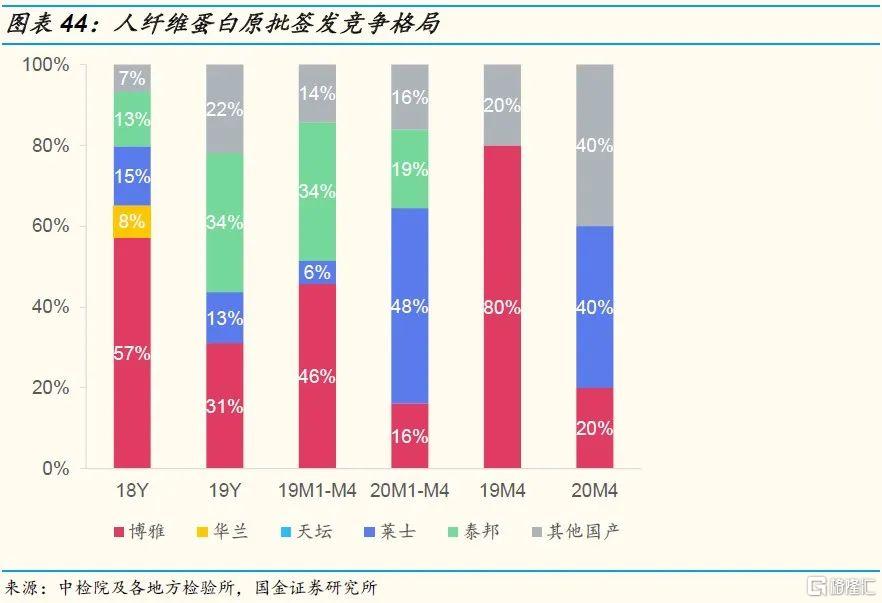

2019年纤原实现批签发87.1万瓶,同比下滑2.2%,2020年1-4月实现批签发31.4万瓶,同比下滑8.6%。

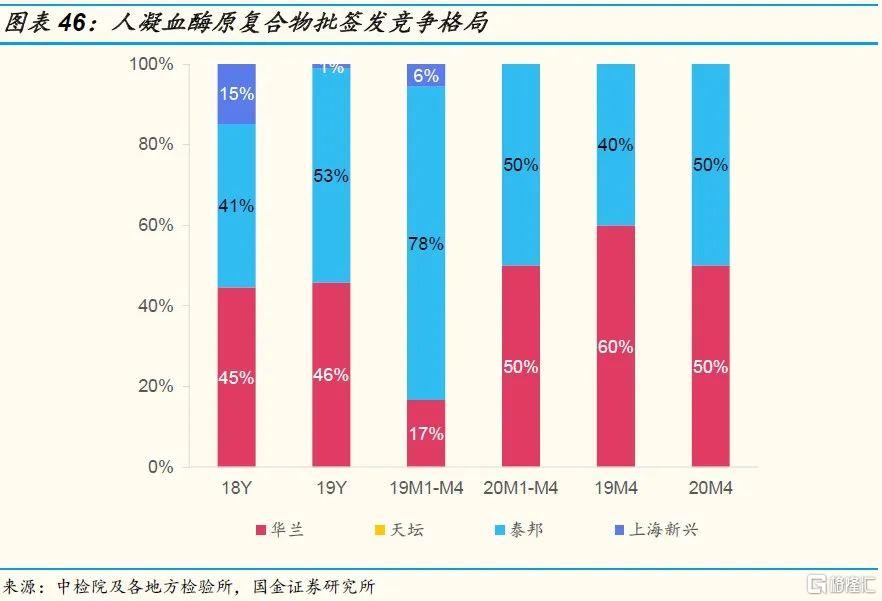

人凝血酶原复合物:2019年批签发量同比下滑7.3%,2020年1-4月批签发量提升较大,华兰生物、泰邦生物批签发增加显著。

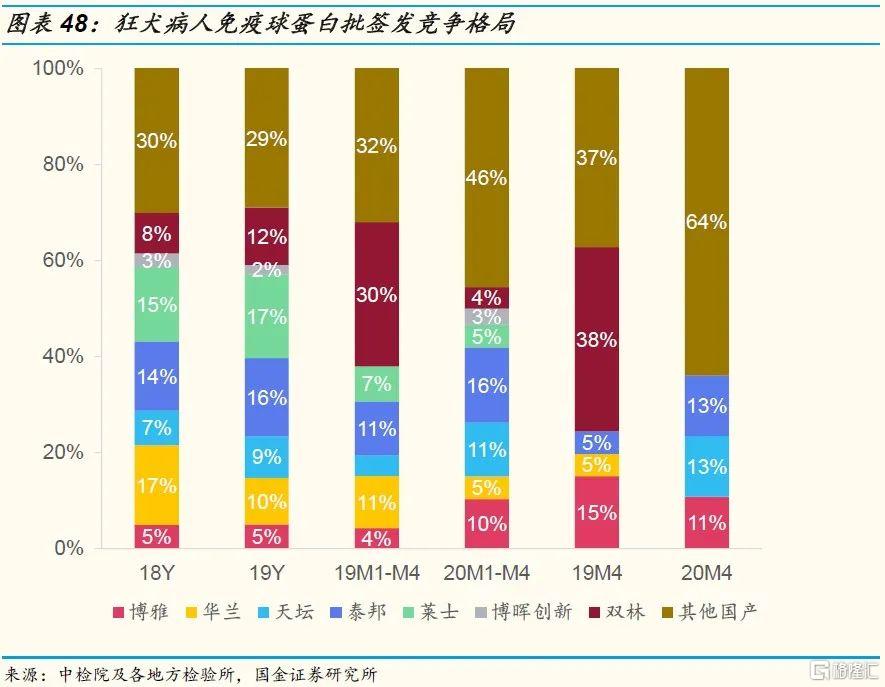

狂犬病人免疫球蛋白:2019年狂免首次年批签发量突破千万,增速高达43.3%。狂免批文家数较多,多家企业均有可观批签发份额。

破伤风人免疫球蛋白:2019年批签发量同比增长83%,华兰、天坛、泰邦批签发份额最为突出。2020年1-4月,全国破免批签发同比增长16.8%,继续保持增长势头。

乙型肝炎人免疫球蛋白:2019年实现批签发109.8万瓶,同比下滑30.2%,仅莱士和天坛实现增长;2020年1-4月实现批签发21万瓶,同比下滑25.4%

投资建议

2019年国内生物制品行业继续保持平稳发展,疫苗、血液制品和生长激素销售整体稳中有升;2020年一季度以来,由于疫情影响,部分品种和部分企业的销售收入出现波动,我们认为这一变化不影响行业长期发展趋势。

同时从批签发看,2020年1-4月国内疫苗和血液制品批签发总体保持增长趋势,显示批签发供应端并未受到明显冲击,后续业绩恢复的基础扎实。

在当前抗疫进程中,新冠肺炎疫苗的研发尤为重要,受到市场重点关注;同时2020年是首个国产13价肺炎球菌结合疫苗、首个国产HPV疫苗上市销售首年,同时四价/九价HPV疫苗、四价流感病毒裂解疫苗、多联苗等多个重磅品种同样存在很强业绩弹性。新冠疫苗研发与已经上市品种业绩放量形成共振,疫苗行业在2020年的投资机会尤其值得重点把握。

血液制品在2020年1-4月批签发同比增长明显,但考虑到疫情对原料血浆采集的影响,我们认为在一定周期后血制品企业投浆增长会迎来压力。结合近年来采浆形势,以及浆站获批情况,我们预计未来2-3年国内血浆和血液制品供应稀缺性有望不断提升,血液制品将迎来价格和估值的向上弹性。同时考虑行业正在积极恢复采浆,未来血液制品重新出现量价齐升是大概率事件。

其他生物制品品种中,生长激素竞争格局良好,需求刚性且时间敏感性不强,我们预计Q2有望迎来快速恢复,其长期业绩成长预期依然乐观,业绩拐点机会同样值得把握。

重点公司

疫苗:智飞生物、康泰生物、沃森生物、华兰生物、万泰生物等;

血液制品:华兰生物、天坛生物等;

生长激素:长春高新、安科生物等。

风险提示

需求恢复不及预期;

新冠疫苗研发不及预期;

疫苗接种恢复不及预期;

原料血浆采集的恢复不及预期;

血液制品需求恢复不及预期;

生物制品行业质量安全事故风险;

批签发放缓风险。