下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格格瓦拉

数据支持 | 勾股大数据

A股市场中,食品饮料板块历来表现不俗、牛股辈出。近期而言,该板块更是出现逆市普涨格局,月内食品饮料指数已涨逾7%,多只成份股的股价续创新高。

后续来看,A股食品饮料板块仍值得一定关注。受益疫情期间宅家需求大增,食品饮料成为少数机构资金大量涌入的行业。与此同时,近期央行与外汇局取消QFII限额、富时罗素纳A股权重预期6月再次加大,有望吸引更多外资流入。食品饮料板块多受外资青睐,或将继续享受金融开放的红利。

复盘食品饮料指数成份股,除贵州茅台、五粮液两大白酒代表企业外,权重超过10%、日成交额过十亿量级的,只有乳业代表企业——伊利。

同时,就在近几日,乳业一度成为舆论热议。

全国人大代表、伊利集团质量检测控制中心主任李翠枝的两会建议被媒体炒作成:将“一生饮奶计划”纳入国家战略;将跨境电商税率与一般贸易税率等同,将婴幼儿配方奶粉(以下简称:婴配粉)从跨境电商清单中剔除。其中,跨境电商婴配粉的相关建议,被误解读为,限制中国消费者购买国外奶粉,建议全面封堵跨境婴幼儿奶粉,让国内的奶企搞垄断。

实际上,“跨境电商婴配粉提案”背后,行业现状究竟如何?未来发展趋势,又指向何方?

一、 跨境电商婴配粉暗藏隐忧,国产质检体系已见成效

近年来,相当多数量的消费者开始通过海外代购、直邮等方式购买海外奶粉,随着市场的逐渐形成,消费渠道又逐渐转向进口跨境电商平台。

而近几年来,跨境电商进口婴配粉问题开始不断增多。例如,2018年,央视新闻报道,西班牙捣毁了一个包装假婴配粉的地下工厂,这些奶粉经由海外网购渠道主要销往中国市场;2019年,42款婴配粉等乳制品因质量问题,登上国家进口商品“黑榜”。

一方面,跨境电商渠道尚处监管灰色领域,按照目前跨境电商的相关政策规定,跨境电商奶粉,只需要工厂通过国家认监委认证,不需要通过严格的配方注册,不接受入境检验,不接受月月抽检,存在巨大的质量风险。

另一方面,跨境电商婴配粉产地与采购目的地逐渐全球化,数量迅猛增加,对应的不同国家食品生产和质量安全标准存在差异,致使跨境电商产销环节不可控风险指数化增大。

对比之下,国产婴配粉已形成全过程监管体系,质检表现十分出色。

目前,中国婴配粉检测指标多达66项,较国外奶粉通常30项左右检指标测,足足相差一倍。多家头部企业自检标准,甚至已达600余项。与此同时,中国是全球唯一一个实施配方奶粉注册制、月月抽检的国家,一旦抽检不合格,就会被全国通报,一年之内出现两次不合格即被吊销配方注册证书。

2019年,我国执行了婴配粉食品安全监督抽检2358个批次,检出不合格样品是5个批次,合格率为99.79%,达到全球最高水平。其中,抽检境内的114家企业生产样品1721个批次,合格率达100%。

同时,反应到市场方面,近年国产奶粉在国内奶粉市场中的占比不断上升,2019年的市占率已反弹增至60%以上。

综合上述,监管力度在一定程度上,对于食品安全、市场环境起到强影响力。加强跨境电商婴配粉监管检测,促进婴配粉走一般贸易进口海关检测程序,不是限制行为搞垄断,而是对消费者真正负责,维护市场竞争公平。

二、产品升级驱动市场增长,新兴发展趋势日渐明确

随着监管体系完善,预期公平竞争环境逐渐形成,实现真正市场化,重点回到产业原有的发展逻辑及竞争格局。

国内奶粉行业的发展历经兴起-没落-回暖过程,目前正值强势回暖阶段,但受制出生人数逐年下降等因素,婴配粉市场开始进入存量竞争时代。这一背景下,产品升级成为推动奶粉市场增长的新驱动力,目前可以主要关注三个趋势方向:母乳本土化、高端化、银发经济兴起。

1.母乳本土化

“贴近母乳”一直是奶粉研发的原则,而各个国家的民族特性、地域环境和膳食结构不同,母乳成分存在一定差异,婴配粉标准也相应不同。由此近些年,除安全指标,还因营养指标不合格退关许多产品。而若如预期,未来加强对跨境电商婴配粉检测,提高标准要求,再叠加婴幼儿基本营养需求提高因素,母乳本土化趋势或加速推进。

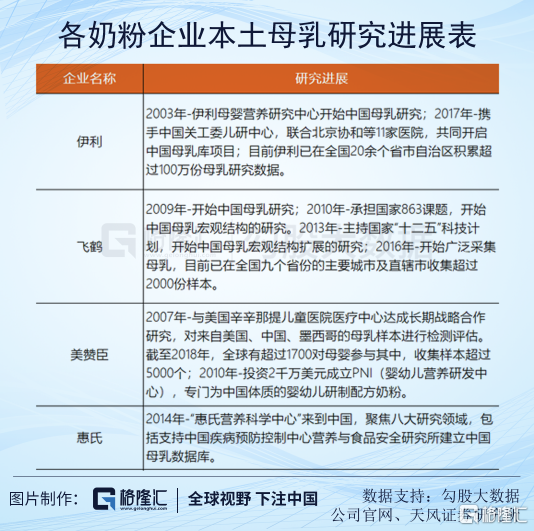

母乳研究方面,相比国外企业,国产品牌更积极收集和研究大量数据。尤其以伊利等企业为代表,研究起源早,且持续深入,占据一定领先优势。

2.高端化

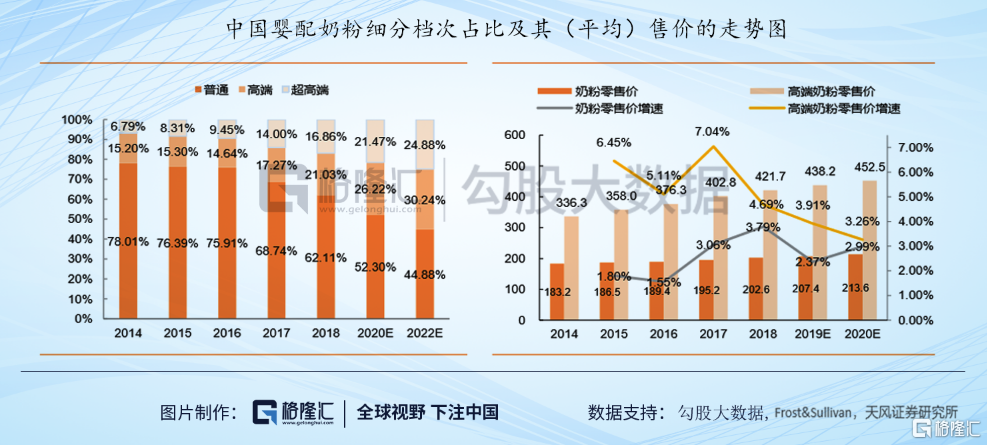

我国长期以来实行独生子女的政策,叠加整体居民消费水平的提高,国产婴配粉的高端化浪潮日渐明显。数据显示,中国婴配粉产品(包括国内及国外品牌)的平均零售价自2014年以3.0%的CAGR,持续稳定增长。其中,高端化婴配粉的平均零售价增速更快,CAGR已达5.8%。高端、超高端奶粉零售价值占比均不断提高,研究预期,高端化奶粉未来保持量价齐升的逻辑。

目前,超高端奶粉领域,国内品牌整体仍处于落后地位,但不乏出色的单品;高端奶粉领域,国内外产品呈现出旗鼓相当的竞争态势,国内外品牌在该价格下的市场份额竞争激烈。

3.银发经济兴起

进入21世纪,全球市场都面临老龄化速度加快和新生儿数量大幅减少的处境,以日本的经验为例,2005年日本65岁以上人口占比跨过20%大关,而婴儿出生数呈现阶梯式下降,低至100万人上下。时间节点上,日本乳业巨头明治从婴配粉大力转向开发面向中老年群体的产品,迎来企业业绩的巨大发展。

同样,随着近年中国老年人口总数一路飙升,透露出极其庞大的健康需求,我国部分乳企也开始将眼光投放在中老年奶粉上,以寻求机会增长点。

但据AgeClub统计数据看,在专门针对中老年的奶粉品牌中,伊利欣活和雀巢怡养推出市场较长时间。目前市场上,这两款产品卖得最好。

未来而言,随着中老年群体对健康越来越重视、针对多种病症的专门奶粉产品相继推出,中老年群体奶粉需求也会呈现更加细分的趋势,并释放出来。而企业竞争方面,最好的对比指标应该是专利。

国外品牌方面,雀巢对中老年奶粉的研发最久,国内品牌方面,伊利和蒙牛两大传统的乳制品巨头相对入局较早。并且,伊利在2005年后加强中老年相关专利的研发,不断取得硕果,相比之下,蒙牛、君乐宝、贝因美的专利明显少得多。

而越是维护市场秩序,趋向公平竞争,越是能有效激发企业深厚潜力,满足消费者期待。我们认为,那些在上述种种行业发展趋势中,依托品质实现优先布局,且拥有强大渠道力的企业将斩获市场先机,带给消费者更具安全、营养,可信赖的奶粉产品。

三、 食品饮料板块投资窗口期开启,重点聚焦乳业龙头企业

回归资本市场角度,如开篇逻辑所述,A股市场食品饮料板块有望迎投资窗口期,可重点聚焦A股乳业代表企业。而食品饮料指数成份股中,高权重乳业股仅有伊利一家,公司不但是A股食品饮料板块中长期最值得关注的价值投资标的之一,其亦是A股市值规模最大的乳业龙头企业,极具影响力的和代表性。

因而,在最后便简单回观下伊利整体业绩及业务板块表现。

2019年,伊利股份实现营业收入约为902.23亿元,同比增长13.41%;净利润约为70亿元,增幅在7.73%左右,连续六年创亚洲乳业第一。分品类看,液体乳、奶粉及奶制品和冷饮产品,分别产生营业收入约为737.61亿、100.55亿和56.32亿元,同比增幅分别为12%、25%和13%左右。

特别是重点产品,在2019年度报期表现出强劲增长动力,安慕希、母品牌双双迈过200亿元关口,优酸乳、金典纷纷突破百亿元,10个子品牌销售均超过10亿元。

2020年第一季度,受疫情影响,伊利整体业绩有所下滑,但奶粉、冷饮板块收入分别实现32.4、18.1亿元,对应同比大幅增长27%、21%。全年而言,2020年公司目标营收970亿,同比增长7.5%,目前国内疫情形势趋稳,预期随着公司渠道恢复、库存消化正稳步推进,有望强化优势、追回业绩。

综合上述整体情况来看,从产品线可持续核心竞争力到业绩表现,伊利一如既往,体现出消费大白马的稳健性和确定性,或可对其保持一定关注。