下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券(香港)

评级:买入

销量情况,预计5月份新能源车销量能明显回升

根据公司公告的数据,比亚迪股份4月份共销售汽车31809辆,同比下降15.9%,其中新能源汽车销量12995辆,同比下滑45.9%,燃油汽车销量18814辆,同比增长36.1%。1-4月,公司汽车销量同比下滑40.1%,其中新能源车下滑63.8%,燃油车同比仅下滑0.6%。公司前四月新能源车销量表现欠佳,一方面是受新冠疫情的影响,另一方面,此前新能源车补贴政策尚不明确,公司保持“观望”也是可能原因之一。燃油车方面,公司前四月的表现则是远超行业整体水平。

消费促进政策陆续出台,公司新能源车产销有望明显回升

4月23日,财政部会同相关部门发布的《关于完善新能源汽车推广应用财政补贴政策的通知》明确“将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%”。深圳于4月30日就促进新能源汽车推广应用的措施开始征求意见。具体措施包括放宽个人新能源小汽车增量指标申请条件,新购或置换新能源乘用车补贴2万或1万元/车。4月下旬,海南省出台促进汽车消费临时性措施,对于在省内购买新能源车每辆车综合奖励人民币1万元。我们认为随着4月下旬各项消费促进政策陆续出台,公司新能源车业务大概率将结束“观望”状态,后续产销量有望明显回升。从购车补贴角度看,今年国补退坡幅度较小,而去年统一取消的地方补贴则开始重现,而且海南、深圳、广州等重点地区单车补贴金额均达到1万或以上水平。我们认为今年新能源车平均单车补贴水平很可能将超过去年。

重磅新车型比亚迪“汉”即将上市

公司重磅旗舰轿车“汉”预计将于今年6月底正式上市。该车型定位于中高端,将会有纯电和插电混动两个版本。公司力求将“汉”打造成安全标杆与性能标杆。该车型搭载了公司新开发的“刀片电池”,具有高安全性、长续航、长寿命的特点。预计“汉”系列车型的上市,将有力带动公司新能源车的销量增长,此外对于强化公司在新能源车领域的领先地位有相当积极的作用。

一季度顶住冲击,二季度业绩展望乐观

公司2020年一季度收入录得196.8亿元人民币(下同),同比下滑35.1%;股东应占净利润约1.13亿元,同比下滑约85%。公司一季度业绩大幅下滑,主因受疫情冲击,产销两端均受到明显不利影响。尽管一季度公司总体经营受到显著影响,但仍保持了盈利,体现出较强的抗风险以及自身调整应变能力。公司预计二季度经营状况将迅速好转,同时预计2020上半年股东应占净利将增长10-23.8%至16-18亿元。按此测算,公司2020年2季度盈利将达到15亿元或以上水平,这将是公司有史以来最高季度盈利。我们认为公司二季度相对乐观的业绩展望,最主要原因在于两方面:1、多项刺激政策之下,新能源车行业景气度大概率将显著回升,产销规模可能将明显扩大,盈利能力有望明显提升。2、旗下比亚迪电子的经营状况较为乐观,盈利贡献有望明显提升。

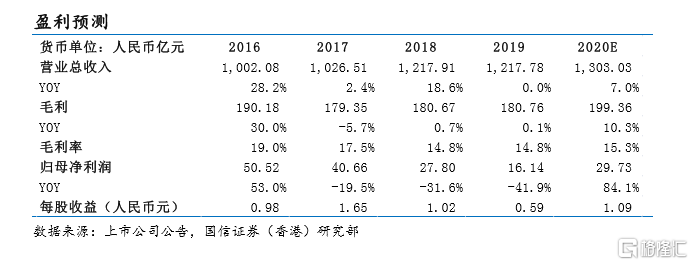

盈利预测

我们预测公司2020年股东应占净利润约29.7亿元人民币,较2019年将出现大幅增长。其中,我们预计新能源车业务盈利能力提升、手机部件及组装业务经营状况向好将是公司盈利增长的主要推动力。

估值与投资评级

比亚迪股份(01211.HK)港股2020年5月14日收盘价44.05元,对应PB约1.94倍。公司核心业务新能源车、手机部件及组装目前均呈现向好趋势,2020年盈利能力有望全面好转,动力电池未来亦有颇多看点,维持买入评级。