下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

未盈利生物科技公司——开拓药业(09939)今日起招股,申购截止日期为05月14日16:00,申购价介乎每股17.80港元-20.15港元,每手500股,入场费为10176.53港元。

综合评价

开拓药业有限公司是中国一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。公司的主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。和大多数B字股差不多,企业业绩亏损,并且预计亏损还会继续扩大,公司的主要研究方向并不算太好,市场已有较为成熟的药物,新药研究上市后能占领多大的市场份额未知,此次招股包括格力金控在内有三位基石,锁定近一半的国配,但是基石投资者都并不出名,格力金控也是第一次参加港股新股上市的基石投资,保荐人华泰金融近两年的保荐项目上市当天多数是上涨的。不过这段时间市场有更热门的沛嘉医疗招股,市场的资金多数都还冻结在沛嘉医疗中,开拓药业认购预计不会太过火热,建议谨慎操作。

背景及业务

开拓药业有限公司是中国一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。公司的主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。公司的使命是成为创新疗法研究、开发及商业化的全球领导者,专注于大量未获满足的医疗需求的适应症,尤其AR相关的范畴。

公司的在研药物组合用于治疗市场潜力大的主要癌症类型及其他AR相关疾病。根据弗若斯特沙利文报告,就2014年至2018年新病例的增长率而言,前列腺癌是中国主要癌症类型中增长第二快的癌症,而乳腺癌是2018年全球女性最常见的癌症类型。根据弗若斯特沙利文报告,于2018年,在中国雄激素性脱发(一种常见的脱发形式及AR相关疾病)的30岁至70岁男性患者超过92.8百万人,而在美国30岁至70岁的男性患者超过31.1百万人。

发行概况

市场:香港主板

股票代码:09939

开始招股日期:05月12日

申购截止日期:05月14日16:00

中签公布日期: 05月21日或之前

上市日期: 05月22日

每手股数:500

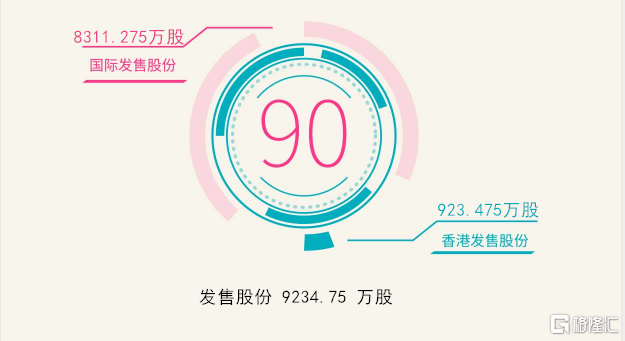

发售价:17.80港元-20.15港元

集资额:16.44亿至18.61亿港元

入场费:10176.53港元

保荐人:华泰金融

集资用途

假设超额配股权并无获行使及发售价为每股股份18.98港元,公司估计公司将从全球发售获得的所得款项净额为约1,642.7百万港元(经扣除公司就全球发售应付的包销费用、佣金及估计开支)。公司拟将公司从全球发售获得的所得款项净额用作以下用途:

‧约42%所得款项净额(约689.9百万港元)分配至公司的一种核心产品普克鲁胺的开发及商业化;

‧约28%所得款项净额(约460.0百万港元)分配至公司的一种核心产品福瑞他恩的开发及商业化;

‧约14%所得款项净额(约230.0百万港元)分配至公司其他临床阶段在研药物的进行中及计划临床试验;

‧约6%所得款项净额(约98.6百万港元)分配至公司临床前阶段在研药物的研发;及

‧约10%所得款项净额(约164.3百万港元)分配至公司的营运资金及一般企业用途。

财务报表

行业预览

前列腺癌始发于前列腺健康细胞的变化及失控生长,最终发展成肿瘤。可能导致前列腺癌的风险因素包括:BRCA1及╱或BRCA2基因的突变、其他遗传变化(HPC1、HPC2、HPCX、CAPB、ATM及FANCA)、家族史及饮食习惯。以新病例宗数计,前列腺癌是美国及全球十种最常见癌症类型之一,而在中国,以2018年的新病例计,前列腺癌是第11大最常见癌症类型。2014年至2018年,新病例中前列腺癌的增长率在中国十种最常见癌症类型中第二高,且在全球十种最常见癌症类型中最高。于2018年,前列腺癌是男性人口中最常见的癌症类型之一,年内全球新增超过1.2百万宗病例,在男性癌症患者新病例数方面排名第二。2018年中国新发前列腺癌病例数达到102,500宗,在男性癌症患者新病例数方面排名第六。

全球前列腺癌市场从2014年的70亿美元增长至2018年的118亿美元,复合年增长率为13.8%。预期全球前列腺癌市场将从2018年按8.7%的复合年增长率增长至2023年的179亿美元,并从2023年按8.1%的复合年增长率增长至2028年的264亿美元。中国前列腺癌药物市场从2014年的人民币18亿元按21.6%的复合年增长率增长至2018年的人民币40亿元。在该期间,中国前列腺癌药物市场的增长高于同期按14.9%的复合年增长率增长的中国肿瘤药物市场。预期这一趋势将会持续,中国前列腺癌药物市场预期将从2018年按25.2%的复合年增长率增长至2023年的人民币123亿元,并从2023年按21.5%的复合年增长率增长至2028年的人民币326亿元。2018年至2023年及2023年至2028年中国前列腺癌药物市场的预期复合年增长率均高于同期中国肿瘤药物市场的预期复合年增长率。

竞争优势

(i)风险平衡且丰富的在研药物管线,聚焦拥有巨大市场潜力的主要癌症类型及其他AR相关疾病

(ii)潜在的mCRPC同类最佳AR拮抗剂,构成AR相关癌症的潜在联合疗法的支柱

(iii)利用公司在AR相关研究方面的专业知识将普克鲁胺的适应症扩展到乳腺癌

(iv)扩大在研药物以创造治疗其他AR相关疾病(如雄激素性脱发及寻常痤疮)的新的市场机遇

(v)一体化研发平台连同经验丰富的科学家团队,使公司能够确保整个药物开发流程优质高效

(vi)完善的商业化计划推进快速上市及近期销售转换。

风险因素

(i)公司为一间录得亏损且没有收入的生物医药公司。公司在可预见未来的财务前景取决于公司在研药物能否成功商业化。倘公司未能商业化公司任何在研药物或以其他方式实现或保持盈利,则阁下可能损失全部或绝大部分投资;

(ii)公司可能需要为公司的业务营运获得大量额外融资;

(iii)公司于往绩记录期录得营运净现金流出;

(iv)公司在可预见未来能否取得成功在很大程度上取决于公司在中国的唯一III期在研药物普克鲁胺的临床试验能否顺利完成、能否取得监管批准及进行商业化;

(v)临床药物开发涉及漫长且代价高昂的过程,其结果确定,且公司可能无法在临床试验取得成功结果;

(vi)公司的在研药物受到广泛监管,公司无法向 阁下保证,公司的任何在研药物将会获得监管批准;

(vii)公司未必能够有效建立及管理公司的销售网络及实施公司的营销策略;

(viii)倘公司无法通过知识产权获得并维持公司化合物或在研药物的专利保护、或取得的该等知识产权范围广度不足,第三方可能开发及商业化与公司类似或相同的在研药物,并与公司直接竞争,而公司成功将在研药物商业化的能力可能受到不利影响;

(ix) ALK-1、;GT1708F及c-Myc已获得许可,并可能于未来继续寻求战略合作伙伴关系或订立其他许可安排,此举涉及风险;

(x)无形资产占公司总资产的很大一部分;若公司确定公司的无形资产须予减值,将对公司的经营业绩产生不利影响。

等

风险声明

1、本报告及所载的任何信息、材料或内容只提供给阁下作参考之用,仅代表作者个人观点,不能成为或被视为出售或购买或认购证券或其他金融票据的邀请。国都香港不一定采取任何行动,确保本报告涉及的证券适合所有投资者。

2、国都香港其控股公司及或该等控股公司的任何附属公司均竭力确保所提供信息的准确可靠度,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任)。

3、阁下在决定是否投资于有关股份之前应参阅有关招股章程中关于该上市(招股)公司以及拟议的要约的详细资料。投资新股并不一定产生盈利,可能会招致损失,证券价格亦可能会剧烈波动甚至变得毫无价值。