下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

市占率持续提升之全球第二大电动工具品牌。创科实业成立于1985年,主要业务为电动工具(2019年营收占比89%)以及地板护理(11%)。我们预估创科于2019年在全球电动工具市场占有率为12%,仅落后史丹利百得(16%)。公司挟着电池、无刷马达以及软体自主研发制造技术,产品线以无线充电电动工具为主,并藉由产品创新之力,持续推出跟既有产品线电池相容的新产品。

专业用户市场为营收成长主力。创科的高端品牌Milwaukee在过去6年的营收同比皆超过20%,为公司营收成长的重要引擎。Milwaukee主攻专业用户市场,如电气、机械、装修及工程改造等应用。该品牌并于去年11月推出适用于轻型建筑设备市场的相关产品,公司看好在扩大应用市场后,Milwaukee在未来三年能持续增长20%以上,驱动公司整体营收达高个位数成长,优于整体产业的中个位数成长。

产品策略持续推升毛利率向上。创科的毛利率自2009-19年都维持扩张态势,系受惠于公司往高端产品发展,且自主研发制造可有效控制成本。我们看好毛利率在2020-21年能够续创新高,主因:(1)公司维持每年有近1/3的营收来自新产品的策略,而新产品通常会享有较高的价格与利润率;(2)Milwaukee以及充电式地板清洁产品的营收占比提升可望持续优化产品组合。

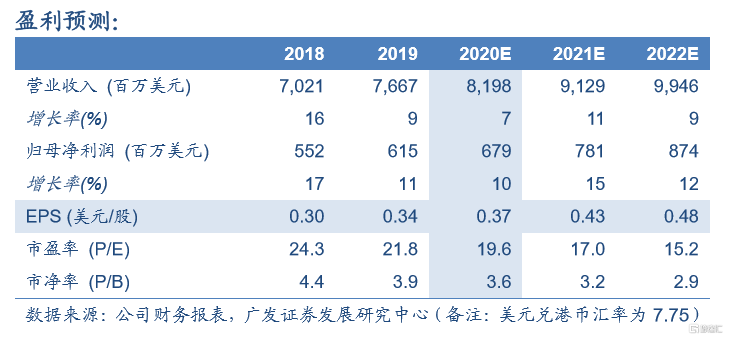

估值与投资建议:我们看好公司的营收及毛利率向上趋势可望优于同业,而美国政府的2兆基础建设投资则将替我们的获利预估带来潜在上修空间。合理价值66.3港元/股,系根据2020年预估每股收益的23倍(接近过去五年市盈率范围18-24倍的高点)而得出,首次覆盖,给予买入评级。

风险提示:市场需求不如预期;政策不确定性;同业竞争激烈。