下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:月黄昏

数据支持:勾股大数据

昨晚睡觉之前准备最后瞅一眼美股,好友突然给我发来一条微信:“给你讲个鬼故事,2020年纳指大跌5%”。

全世界疫情确诊最多国家、美股熔断声不绝于耳、美国面临比2008年更严重的危机……最近两个月,所有的消息都在表明,至少在很长一段时间内,美股将笼罩在熊市的阴影中。

可是谁知,以纳斯达克指数为代表的美国科技股公司,只是打了个哈欠,仿佛又要精神抖擞引领美股再次冲向历史高点。

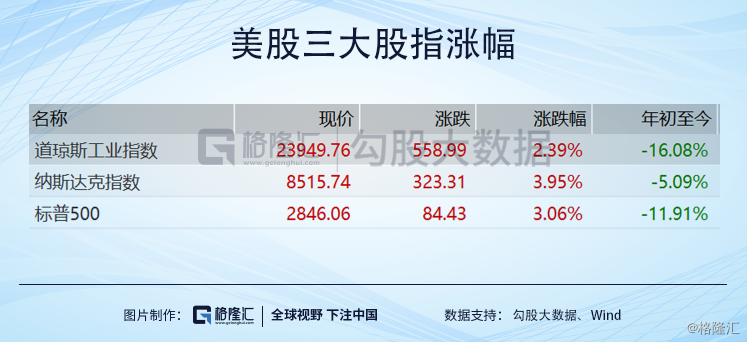

截至4月15日早间收盘,道指上涨2.39%,报23949.76点;纳指涨3.95%,报8515.74点;标普500指数涨3.06%,报2846.06点。相较3月23日收盘价,美股三大股指较近期低点均已反弹超过20%,全面进入技术性牛市。

美股史上最快的熊市,仅仅用了三周就结束了吗?美股还有继续下跌的可能性吗?

1

美股暴跌下的众生相

美股从2008年金融危机后,由于三轮QE和低利率的市场环境,经济复苏明显,美股稳稳地迎来十年长牛,只在15年和18年有两次“假摔”。

而从2月24日美股开始大跌,并且历经四次熔断,市场仅仅用了三周就进入了熊市,下跌速度在美股历史上也是前所未有的。

而造成此次下跌的原因有三点:

第一阶段,疫情开始在海外扩散;

第二阶段,OPEC+会议原油减产协议谈崩,原油价格暴跌进一步加剧全球金融市场的恐慌;

第三阶段,美元流动性危机恶化,进而引发美股新一轮恐慌式杀跌;叠加疫情在美国全面爆发。

所以,第一阶段受疫情直接影响的行业崩了——比如航空业,已经身陷囹圄的波音雪上加霜,即使背负美国制造业的标志和美国军工业务供应商的光环,破产的言论让波音的投资者只能疯狂的砸盘。

而美国三大航空股达美航空、美国航空和美国联合航空股价距离年初高点也纷纷跌去60%的市值。有意思的是,股神巴菲特抄底达美航空抄在了半山腰上,本月初以每股22.96-26.04美元的价格“割肉”了1299万股达美航空公司的股票,并以31.38-33.97美元的价格出售了230万股美国西南航空的股票。

1998年宣传再也不买航空股的巴菲特,22年后依旧在航空股上栽得很惨。

另外受到疫情影响的酒店业、旅游业和线下餐饮业同样也是惨不忍睹。而这些行业一方面由于企业是重资产,现金流本来就不好;另一方面,由于过去十年美国长期的低利率,使得这些企业疯狂举债扩张或者回购股份。

所以很多的企业债务非常之高,甚至是资不抵债。以麦当劳为例,从2016年开始,麦当劳的负债率就在100%以上了。

而最惨的莫过于游轮行业了,三大游轮企业嘉年华、皇家加勒比和挪威游轮直接因为疫情最高都跌去了80%以上的市值。由于游轮的主要业务都在公海上进行,以及公司注册地普遍在巴拿马、开曼群岛等地,所以本次美国政府财政支援企业的计划名单中,游轮公司不在其列。

特别是对于占领游轮市场一半份额的嘉年华来说更惨,其旗下的钻石公主号游轮累计700余人确诊,整艘“恐怖游轮”在海上隔离,并且嘉年华面临巨大的赔偿和诉讼风险。现在只有0.4PB的嘉年华如果不能够及时融到足够的资金,破产的风险也很大。

第二个阶段就是OPEC石油减产协议谈崩,石油在3月9号大跌30%,引发了市场恐慌抛盘的情绪。

市场本来就很担心疫情对全球经济的杀伤力,这个时候再冒个石油暴跌,尽管是供给方面的因素,但市场不免担心也是疫情导致的需求原因。石油暴跌强化了市场关于疫情对经济杀伤力的认知,更何况,石油暴跌,美国页岩油那么高的负债,几个能扛住,市场脑补一下,就是大幅裁员降临,再脑补一下,就是债务危机。

由此,避险情绪急剧上升,所以黄金、国债、日元等避险资产大幅上涨。

进入了第三阶段,得益于川总为了大选对疫情的视而不见,美国疫情迅速爆发,全面停工停学,给本来就很脆弱的市场另一重击。

这时候,投资者连避险资产也不要了,所有人都坚信现金为王,只要美元,造成了美元流动性危机,市场的反身性使得美股进一步下跌。

而以亚马逊、谷歌、Facebook等为代表的科技股,并未受到疫情很严重的影响,受到大环境的影响也遭受了错杀。

但正如丘吉尔而言:“不要浪费每一场危机”,美股自3月23日触底后,奇迹般地开启了大反弹!

2

美股为何反弹如此之快?

美股反弹如此之快的原因只有一个,美国有一对“王炸”。川普是大王,鲍威尔是小王,而且这个小王还要看大王的脸色行事。

在美国投资圈一直盛行一句话:“Never bet against the fed.”(永远不要跟美联储对着干)。

我们来看一下自疫情爆发以来,美联储放了哪些大招:

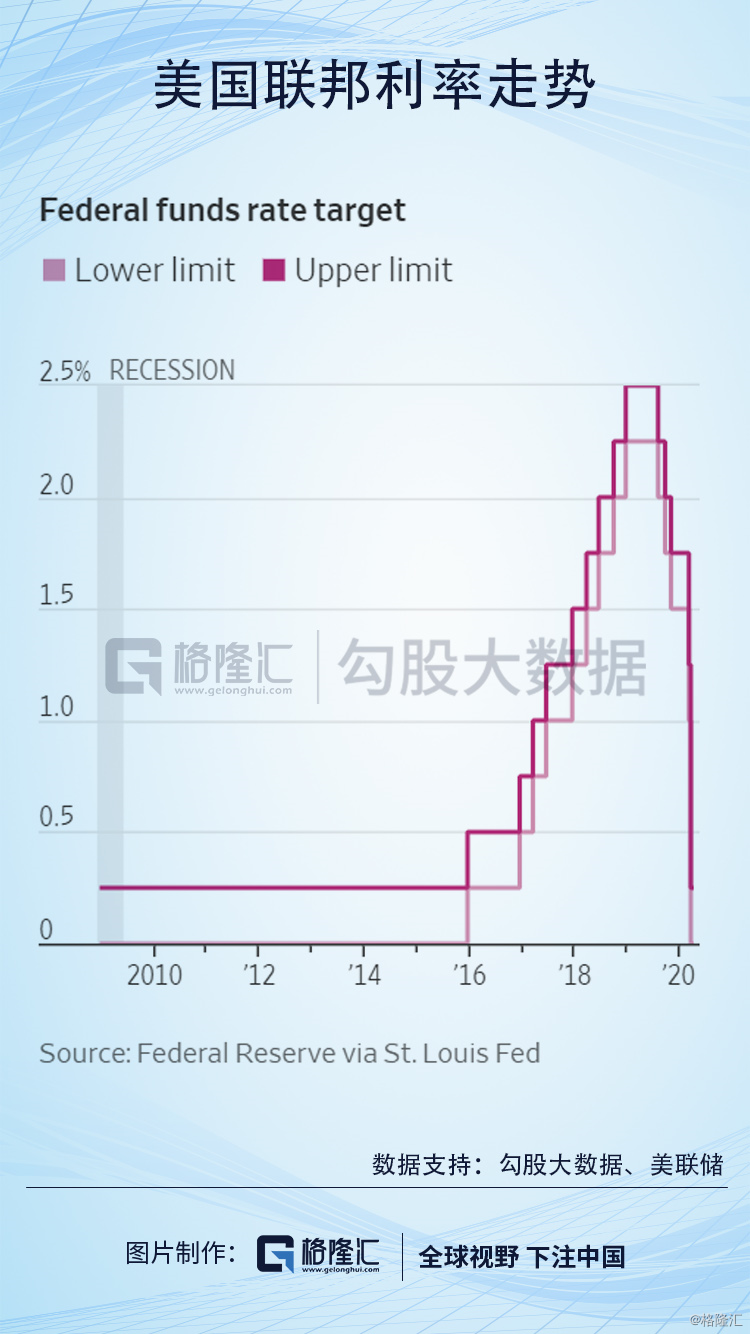

3月3日——意外降息50个基点至1%-1.25%,导致美国十年期国债收益率首次低于1%。大王嫌弃小王降息太小,股市不买单。

3月15日——(1)无限量回购。美联储向24个大型金融机构提供无限量短期借款,从而降低再回购市场利率。之前因为投资机构竞相套现现金,再回购市场低迷。

(2)紧急降息至0。美联储将联邦基准利率降低至接近0,并且宣称一直维持到疫情对经济的负面影响结束。消息一出,美指期货跌停。

(3)购买国债和MBS。美联储宣称至少购买5000亿美元的国债和2000亿美元的MBS,进一步稳固债券市场。

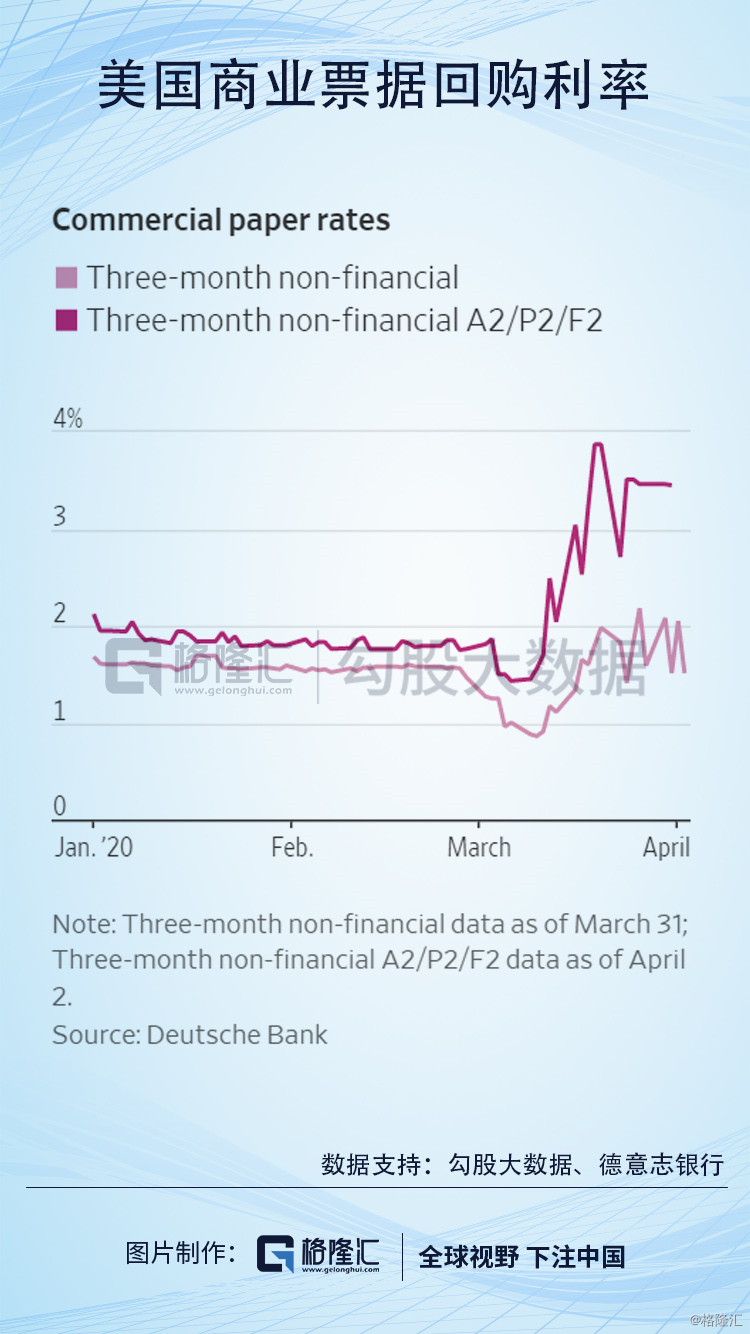

3月17日——购买商业票据和公司债。美联储宣称购买1.1万亿商业票据和公司债,为有高信誉值的公司提供贷款。

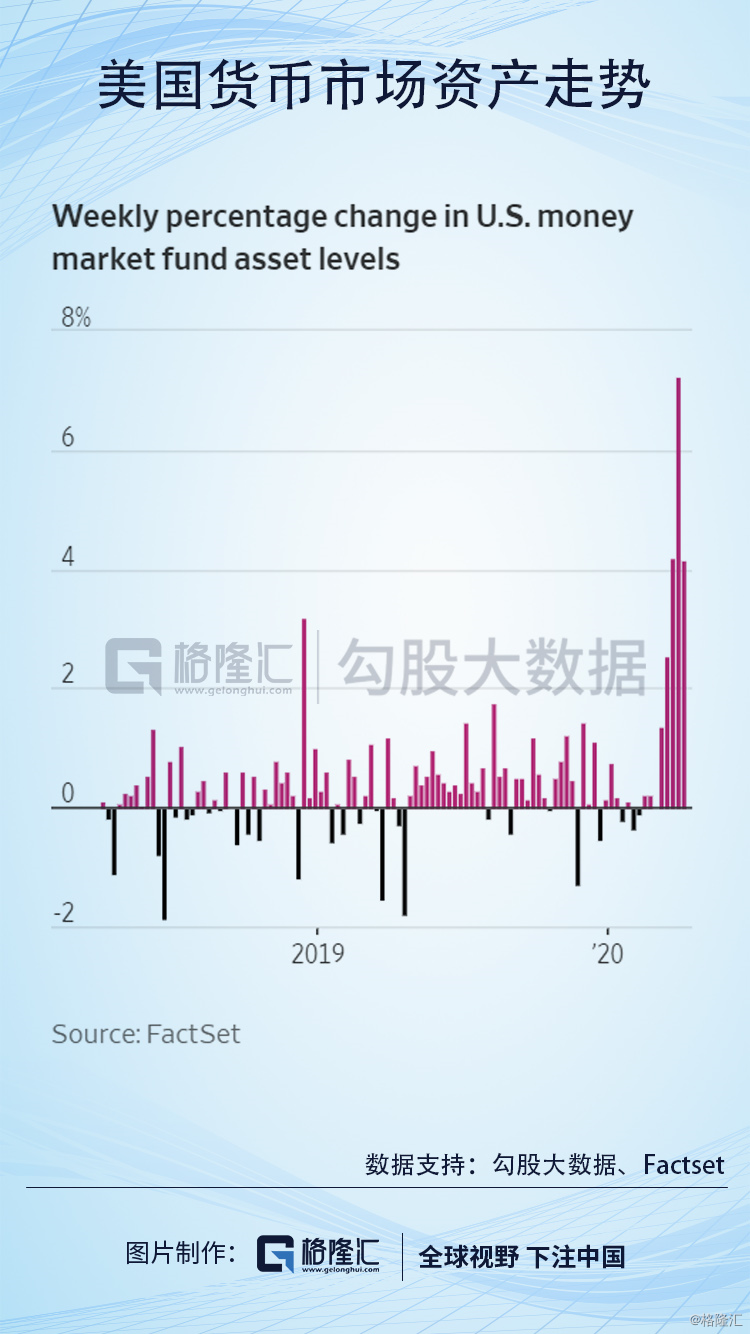

3月18日,向货币市场共同基金提供流动性。美联储宣称会向4万亿规模的货币市场共同基金业提供新的借贷便利,使得这些基金可以向赎回的投资者支付现金。

3月23日,无限量购买国债和MBS。美联储宣称只要有需要,会购买无限量国债和MBS。过去三周美联储已经购买了9000亿。

4月9日,继续向企业借贷。美联储宣称为了提振经济,会向各种体量的公司提供2.3万亿美元贷款。

看完这些史上空前的救助计划,美联储仿佛吸取了2008年的教训,迅速出台各类嘘寒问暖的政策救经济,给美联储颁发一个“最佳央妈奖”实在不为过。小王从紧急降息100个基点至0-0.25%后,再也没有受到大王公开的谴责。

而大王也是给力,各种经济纾困措施、减税免税政策和对国民的各种补贴政策。这对“王炸”组合确实大大消除了市场的恐慌情绪,但是这是投资者买单的理由吗?

其实不是,真正的原因是市场上的钱太多了。

在美联储大量印钞,负的实际利率和名义利率持续的情况下,持有美元的人会有越来越多的疑问,他们会好奇自己持有的债务资产是否能保值。在负利率状态下,现金是不是应该安全持有的资产?

眼下市场对美元的需求最终会消失,因为大量美元被印出来之后,要么就满足了美元的需求不足,要么就是债务违约和充足,这最终也会减少美元的需求。当这种情况发生的时候,美元就会走弱。此外,这还会使得以美元计的债务走弱,而那些持有的人因为利率低迷,也不会想要持有这些债务。

所以,很多人是被迫放弃美元和美元资产,从而去拥抱股权资产。

3

美股还会有第二波大跌吗?

相信很多投资者在这种大涨大跌的行情中,经常容易踏空或者深深套牢。而如今美股反弹如此之多,现在来看美股还会有第二波大跌的可能性依旧很大。

首先,4月以来美股的走势与经济现状出现了明显的背离,美国劳工部数据显示,过去三周初请失业金人数累计超过1600万,商业活动因限制措施几乎陷入停滞,而三大股指则在政府重点援助行业及美联储无限流动性支持下震荡走高。

由于美国非农失业率统计相对滞后,现在的失业率还不能反映出来美国经济遭受的冲击,同时制造业和服务业PMI数字也更多统计的是3月上半月的数据,因此经济的整体状况并未展现出来。

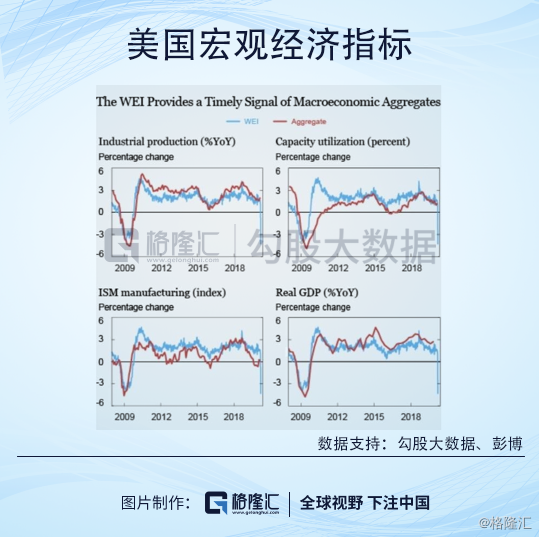

不过纽约联储的高频经济指标可以反映出来准确的经济情况,在3月21日,这个数字已经显示出美国GDP同比下滑了3.97%与2009年第二季度美国经济衰退的最严重的时期相同,而在3月28日,这个数字显示出美国GDP同比下滑了超过6%,可见美国经济已经陷入了实质的衰退当中。

由于这一次的经济衰退主要是疫情冲击导致的,所以美国经济衰退的程度与疫情延续的时间密切相关,如果美国未来能够在4月中旬之前控制住疫情的话,那么这一次衰退也许只是一次浅衰退,有望在今年5月底到6月初之间迎来复苏。但是如果在4月中旬还没有迎来疫情的拐点的话,美国的衰退有可能进一步深化,并且引发严重的债务违约发生,届时这一次衰退复苏的时间就会拉长。

所以,即使现在来讲“现金是垃圾”,但是如果疫情的影响风险超出预期的话,那么再次发生市场恐慌性抛售也是预期之内。

那么现在应该做的是,一方面关注疫情的实时进展,另一方面关注美股一季报的整体情况。这样,才能可能发生二次暴跌的市场环境下,及时对市场的变化做出反应,使得仓位的风险可控。