下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:8.51港元

事件:4月3日,旭辉控股公布,2020年3月公司实现合同销售金额101.0亿元,同比下降47.0%;实现合同销售面积62.5万平,同比下降39.3%。合同销售均价16,200元/平,同比下降12.6%。

3月销售101亿、前3月销售同比-35%,20年计划销售2,300亿。3月,公司销售金额101.0亿元,环比+304.0%、同比-47.0%;销售面积62.5万平,环比+353.0%、同比-39.3%,销售同比下降主要源于肺炎疫情影响;销售均价16,200元/平,环比-10.8%、同比-12.6%。1-3月,累计销售金额224.0亿元,同比-34.9%,较前值-15.0pct;累计销售面积138.9万平,同比-28.3%,较前值-12.5pct;累计销售均价16,100元/平,同比-9.3%。20年,公司预计可售货值达3,800亿元,其中一二线及准二线占比89%,20年销售目标2,300亿元,对应同比+15%,对应可售货值去化率60.5%,鉴于公司深耕供需关系良好的一二线热点城市,且布局集中在长三角、中西部、环渤海等城市群,可售货值充裕望助力销售稳增,并随权益比例提升,权益销售增速计划将更高。

前3月拿地160万平,前3月拿地/销售面积比115%,拿地积极。根据公司月度通讯,3月,公司新增1幅地块,位于杭州,新增规划建筑面积16.5万平,对应总地价21.4亿元,平均楼面地价12,977元/平米,拿地权益比为100%。1-3月,公司新增规划建筑面积160.4万平,同比-36.9%,拿地销售面积比115%,拿地相对较积极;对应总地价106亿元,同比-40.9%;平均楼面地价6,594元/平,同比-6.3%,拿地/销售均价比为41%。公司通过公开市场、合作并购、旧改、商业勾地等多元化方式扩充优质土储,公司土储较充裕、聚焦于核心二线城市,有望助力后续稳健发展和结算利润率稳定。

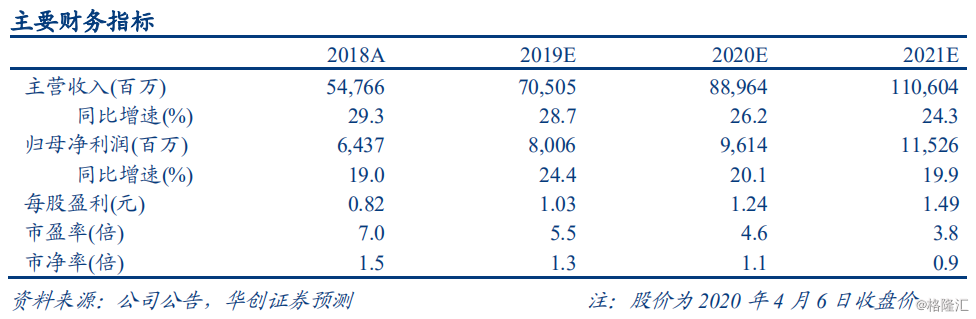

投资建议:销售短期暂弱,全年目标积极,维持“强推”评级。旭辉控股起步上海,高品质全国化,深耕一二线,聚焦城市群,销售实现高增长,融资成本上市后持续下行,负债率一直安全可控,近几年利润率稳定,实现规模、利润率、杠杆率三者动态均衡发展。公司布局聚焦一二线+城市群,预计销售和业绩有望稳增。我们维持公司2020-22年每股收益预测分别为1.03、1.24、1.49元,现价对应20/21年PE分别为5.5、4.6倍,维持目标价8.51港元,并维持“强推”评级。

风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧