下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

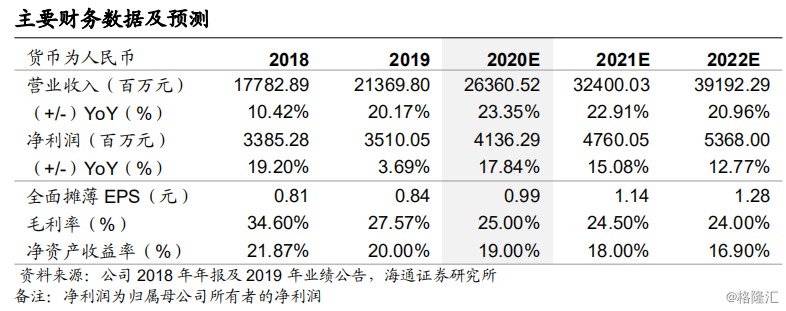

归母核心净利润稳步增长,受限价影响毛利率下滑。公司实现总营业收入人 民币 213.70 亿元,较上年同期增长 20.17%。其中物业销售部分收入为人民 币 204.53 亿元,占比高达 95.7%。公司实现股东应占净利润人民币 35.10 亿元,同比增长 3.69%;股东应占核心净利润为人民币 26.50 亿元,同比增 长 20.47%。毛利率为 27.60%,较上年同期下降 7.0 个百分点,主要因为限 价政策影响项目平均销售单价。净利润率为 16.4%,较上年同期下降 2.6 个 百分点。董事会建议宣派末期股息每股普通股港币 14 分。

合同销售金额 805.01 亿元,同比增长 57%。2019 年,公司实现累计合同销 售金额人民币 805 亿元,同比增长 56.7%;实现合同销售面积 632 万平,同 比增长 52.4%。2019 年销售金额按城市等级划分,一线、二线、三四线占比 分别为 13.2%、53.3%、33.5%。

聚焦核心区域,积极扩充土地储备。2019 年,公司新增 46 个项目,其中包 括厦门、北京、济南、南昌、天津、杭州、苏州及重庆等城市,总土地成本 约为人民币 477.25 亿元,公司应占土地成本约为人民币 301.55 亿元。截至 2019 年末,公司及其合营和联营公司共有土地储备总规划建筑面为 3209 万 平方米,公司应占总规划建筑面积为 1852 万平方米,分布在 47 个城市。

净负债率保持平稳,在手现金充裕。截至 2019 年底,公司资产负债率 79.73%, 较上年同期增加 1.54 个百分点;公司净负债比率为 60.0%,较上年同期下降 0.4 个百分点。报告期末,公司现金及银行存款结余约人民币 238.99 亿元, 同比增长 19.7%。

投资建议:维持“优于大市”评级。我们预计 2020 和 2021 年公司实现归母 净利润人民币 41.36亿元和47.60 亿元,以上收入和净利润对应的2020、2021 年 EPS 分别为人民币 0.99、1.14 元。公司 2019 年签约销售金额保持高增长, 土地投资布局城市群,一二线占比达到 76%,净负债率保持低位,整体经营 向好。截止 2020 年 04 月 03 日,公司收盘于 3.34 港元(人民币 3.06 元), 对应 2020、2021 年 PE 分别为 3.10 倍、2.69 倍,对应 20 年 PEG 值仅 0.19。 我们给予公司 2020 年 5-6XPE,合理价值区间在 5.39-6.47 港元(人民币 4.95-5.93 元),维持“优于大市”评级。

风险提示:公司结算进展不及预期;毛利率下行风险;行业面临基本面下行风险。