下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/来源:屈庆债券论坛

——江海证券债市日评2020-4-6

主要内容:

一、近期美元指数宽幅震荡的原因

2月下旬以来美元指数的波动大致可分为三个阶段:阶段一(2月20日-3月8日),美元指数、美股、美债收益率下行,黄金震荡走高,典型的风险偏好回落,汇市主要反映美联储降息预期;阶段二(3月9日-3月19日),除美元外的所有资产都在下跌,由避险情绪高涨、美国在防疫与刺激经济能力方面强于欧洲及风险资产价格暴跌引发的美元流动性危机引发。阶段三(3月19日至今),大类资产相关性恢复,避险资产表现更好,主因是市场流动性缓和,市场关注点重回疫情和基本面。

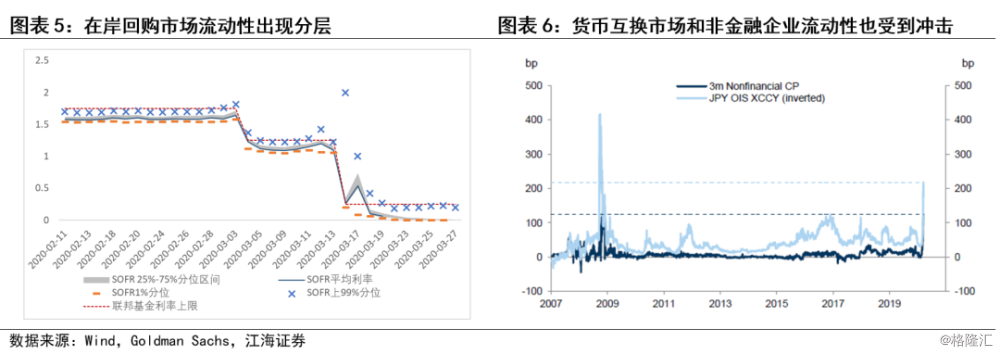

市场关注阶段二中资产价格暴跌如何向美元流动性问题传导。总体来看,美元货币市场可分为在岸和离岸两个部分,主要交易工具分别为回购和货币互换。本次流动性危机期间在岸和离岸市场都受到了一定程度的冲击,表现为部分机构隔夜回购成本高涨,日元、欧元同美元的互换基差愈发走负(美元需求强劲)。

回购市场的资金融出方主要是货币基金、一级交易商及银行,资金融入方则有对冲基金、REITs、证券经纪商等。资产暴跌使对冲基金等货币需求方面临追加保证金、份额赎回等压力,亟需现金美元,此时他们要么选择回购融资,要么只能出售资产。但对于货币供给方来说,交易对手信用风险上升,资金出借意愿低,要求的利率也更高,流动性传导出现问题。美股熔断使股票流动性丧失雪上加霜,机构被迫出售国债、黄金等流动性较好的避险资产以换取现金,导致风险避险资产齐跌。这一过程还会因风险平价策略的广泛应用和ETF赎回被自我强化。

货币互换市场的资金融出方主要是银行、对冲基金、官方储备管理人,资金融入方则包括非美银行、非美机构投资者和美国企业。近年来由于欧美利差扩大化,非美机构投资者和美国企业对美元互换的需求大幅增加。近期的情况是,一方面回购市场内对冲基金融资成本上升,另一方面新兴市场面临资金外流的压力,互换市场资金供给方美元融出意愿和能力都有所下降。

除此之外,美国非金融企业的流动性也出现了一些问题。一方面,疫情爆发会导致企业生产停滞、需求下降,营收减少而刚性支出负担加重,现金流承压。另一方面,疫情冲击提升了企业的经营风险,叠加过去长时间的低利率环境促使企业大规模加杠杆回购股票以抬升股价,企业信贷利差和非金融企业商业票据信用利差走高,融资成本上升。

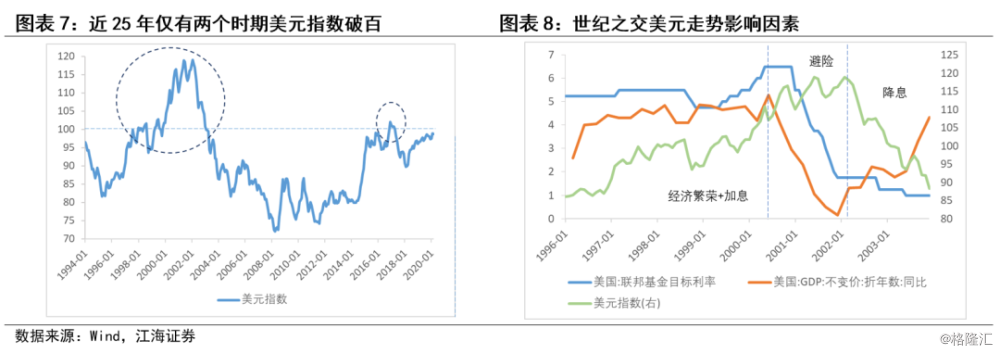

二、美元指数破百时期历史背景及当时的大类资产走势

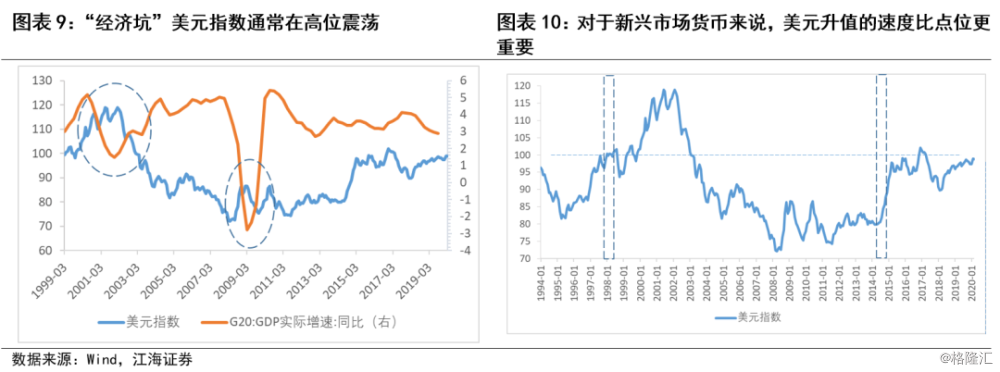

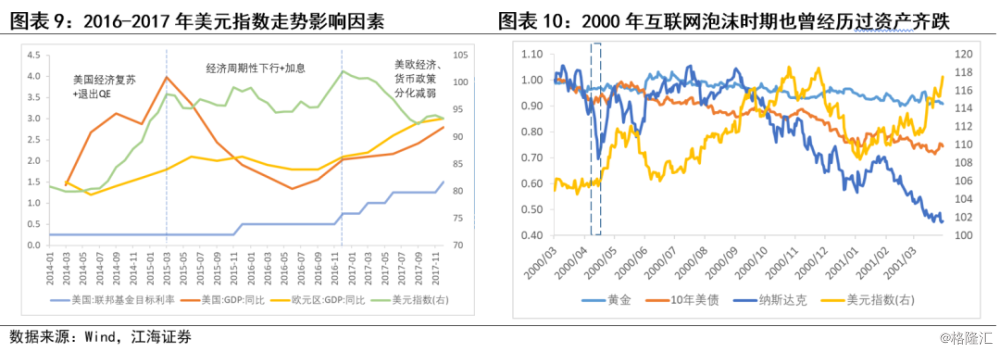

回溯历史,近25年以来美元指数仅在两个时期破百:1997年8月至2003年4月、2016年11月至2017年4月。其中2000年4月10日至24日期间也出现了美元指数上涨,美股、美债、黄金齐跌的流动性危机。危机过后,市场重新开始反映经济衰退预期,避险情绪升温,美股震荡走低,美债收益率进入下行通道,美元指数整体上涨,但波动幅度明显加大。

我们认为现在的情况与2000年类似,未来一段时间内,海外市场的主线仍是疫情和经济下行风险,避险资产占优。一方面,近期大类资产之间的相关性修复,美元流动性紧张的情况初步缓和,市场将逐步从“危机模式”转回基本面。另一方面,目前新冠疫情海外局势仍不明朗,美国成为全球新冠感染人数最多的国家,且官方表态未来两周内疫情拐点都不太可能出现。但疫情已经开始冲击经济,美国、西班牙、法国失业率均大幅提升。未来需要警惕美国居民、企业部门的资金压力,尤其是一直在加杠杆的企业部门。

回到美元指数,2002年和2008年的经验告诉我们,全球经济下行时期美元指数会受益于避险情绪保持在较高水平,但这种弱经济对应的强美元是不稳定的,此时美元指数波动幅度扩大,主要是因为此时美联储通常会用宽松的货币政策配合,市场在泛滥的流动性和避险情绪之间纠结。这也适用于现在的情况,未来一段时间美元大概率高位震荡,波动幅度加大。

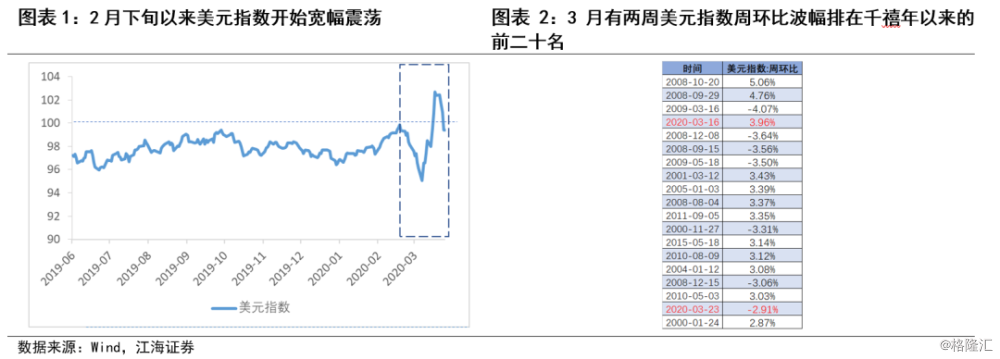

强美元是否会引发新兴市场货币危机?历史来看,无论是70年代的拉美危机,还是90年代、2014-2015年新兴市场货币的大幅贬值,发生背景都是美国经济走强,美联储收紧货币政策收紧引发的美元快速升值。目前来看上述两个条件都不具备,从这个角度看,近期新兴市场货币虽有一定贬值压力,但演变为货币危机的风险暂时还不大。

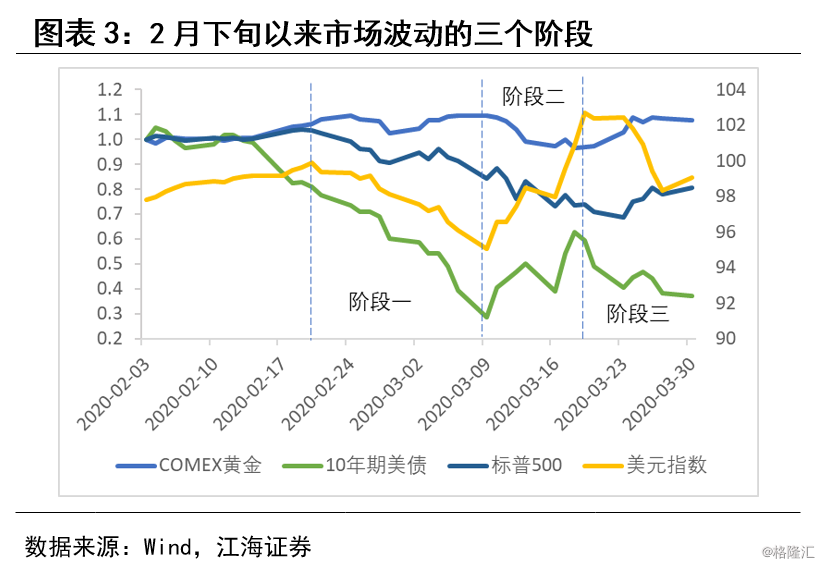

近期海外市场剧烈波动。以汇市为例,美元指数2月下旬以来一度从99.9下跌至95.1(跌4.8%),随后迅速反弹,3月16日当周美元指数环比上涨4.0%,周涨幅为历史第四高,时隔3年后再次破百。美元指数宽幅震荡的原因是什么?历史上美元指数破百时期市场表现如何?未来美元指数走向何方?本文尝试对上述问题作出简单探讨。

一、近期美元指数宽幅震荡的原因

2月下旬以来美元指数的波动大致可分为三个阶段:

1、2月20日-3月8日。美元指数以下跌为主,伴随美股大跌,美债收益率下行,黄金震荡走高,典型的风险偏好回落时期,主因是海外新冠疫情扩散引发市场对经济下行的担忧,汇市主要反映了市场对美联储降息的预期。

2、3月9日-3月19日。美元指数迅速反弹至100点以上,伴随美股4次熔断,美债收益率震荡走高,金价大幅下跌。期间美联储虽推出多项强宽松政策(零利率、重启QE等),但仍未能挽回除美元外几乎所有风险、避险资产齐跌的颓势。美元快速升值主要是因为避险情绪高涨、市场认为美国防疫与刺激经济能力强于欧洲及风险资产价格暴跌引发的美元流动性危机。

3、3月19日至今。美元指数先下后上,股市倒V型走势,伴随美债、黄金上涨,主因是美联储取消QE规模上限,市场流动性恢复,资产价格超调修正后主线重回疫情和基本面。

重点来看第二阶段,引发这一阶段美元升值的原因有三:

一、新冠疫情全球蔓延及油价暴跌背景下,市场定价经济衰退,避险情绪高涨,美元作为典型的避险资产,获得大量买盘;

二、彼时欧洲疫情较美国更为严重,且欧元区财政货币政策进一步宽松的能力不如美国,市场认为新冠疫情对欧元区经济的冲击要大于美国,欧元走势弱于美元;

三、风险资产暴跌,与此同时对美元需求上升,投资者被迫抛售国债、黄金等流动性较好的避险资产来换取美元,市场出现流动性危机。

前两个原因比较好理解,下面着重谈谈资产价格暴跌是如何传导为美元的流动性问题的。

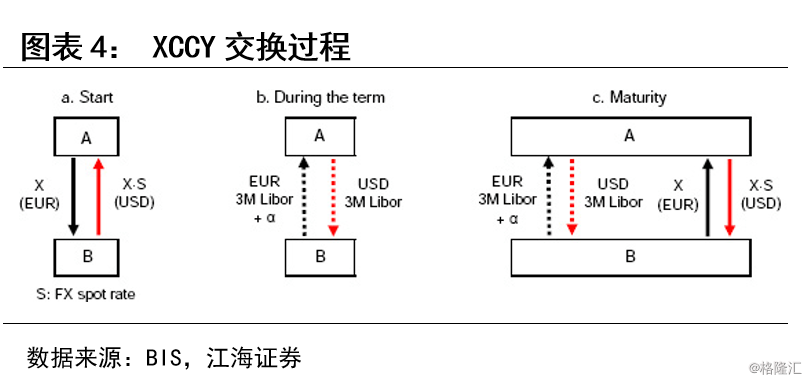

美元货币市场可分为在岸和离岸两个部分,2008年以后,在岸美元最主要的交易工具是回购,离岸美元主要的工具是货币互换(XCCY basis swap、FX swap)。本次流动性危机期间在岸和离岸市场都受到了一定程度的冲击,在岸市场表现为部分机构隔夜回购成本高涨,SOFR 99%分位利率在一段时间内突破联邦基金目标利率上限;离岸市场中日元、欧元同美元的互换基差愈发走负(意味着美元需求强劲)。

回购市场的资金融出方主要是货币基金(净融出额占市场的60%以上)、一级交易商及银行,资金融入方则包括有加杠杆需求的对冲基金、REITs、证券经纪商等。资产暴跌使对冲基金等货币需求方面临追加保证金、份额赎回等压力,亟需美元流动性。由于监管限制,这些机构无法寻求银行贷款,此时他们只有两个选择,要么到回购市场借钱,要么出售资产。此时对于货币供给方来说,外借资金信用风险上升,资金出借意愿低,要求的利率也更高,这也是前期美联储投放大量流动性给一级交易商和银行但流动性难以向下传导的主要原因。雪上加霜的是,美股熔断使股票流动性丧失,机构只能被迫出售国债、黄金等流动性较好的避险资产以换取现金,最终导致风险避险资产齐跌。由于货币基金持有大量国债(占其总资产的1/3),流动性冲击也会向货币基金传导,此时回购市场的资金供给会进一步减少,加剧资金供求失衡。这一过程还会因风险平价策略的广泛应用和ETF赎回被自我强化。

货币互换市场的资金融出方主要是银行、对冲基金(套利)、官方储备管理人,资金融入方则包括非美银行(为美元资产融资)、非美机构投资者(对冲美元资产的汇率风险)和美国企业(对冲非美债券发行)。近年以来由于欧日利率长期实行负利率政策,而美国开始寻求货币政策正常化,非美机构投资者和美国企业对美元互换的需求大幅增加,表现为2014年以来日元、欧元同美元的互换基差大部分时间都在负值区间徘徊。近期的情况是,一方面回购市场内对冲基金融资成本上升,另一方面新兴市场面临资金外流的压力,互换市场资金供给方美元融出意愿和能力都有所下降。

除了这两个市场之外,美国非金融企业的流动性也出现了一些问题。一方面,疫情爆发会导致企业生产停滞、需求下降,营收减少而刚性支出负担加重,现金流承压。另一方面,疫情冲击提升了企业的经营风险,叠加过去长时间的低利率环境促使企业大规模加杠杆回购股票以抬升股价,企业贷款、信用债和商业票据(CP)信用利差走高,融资成本上升。

二、美元指数破百时期历史背景及大类资产走势

回溯历史,近25年以来美元指数仅在两个时期破百:1997年8月至2003年4月、2016年11月至2017年4月。

以这两个时期的经验看,除2000-2001年美元指数高涨主要反映全球经济步入衰退,市场被避险情绪主导外,其他时期强美元主要与美国(严格意义上讲是美国相对其他经济体,尤其是欧元区)经济繁荣、货币政策收紧有关。1997年至2000年支撑美元快速走强的主要是90年代美国互联网技术发展带来的“新经济”余温以及美联储的加息;2000年互联网泡沫破裂,美国带头,全球经济增速都出现明显下滑,避险情绪支撑美元指数高位震荡;2002年二季度经济触底反弹基本确定,汇市才开始定价美联储降息,美元指数快速下跌。2016年美元指数破百的背景则是2011年以来美国经济表现明显优于欧元区,且美联储率先实施货币政策正常化,但2016年12月美联储加息靴子落地后,由于欧元区经济的复苏及欧央行开始释放将会在未来紧缩货币政策的信号,美欧货币政策分化减弱,美元指数开始转跌。

更进一步地,2000年4月10日至20日期间也出现了美元指数上涨,美股、美债、黄金齐跌的流动性危机。在这一周半内,纳斯达克指数暴跌14.6%,10年美债收益率最高上行25bp,COMEX黄金跌0.4%,美元指数涨1.64%。危机过后,市场重新开始反映经济衰退预期,避险情绪升温,美股震荡走低,美债收益率进入下行通道,美元指数整体上涨,但波动幅度明显加大。

我们认为现在的情况与2000年类似,未来一段时间内,海外市场的主线仍是疫情和经济下行风险,避险资产占优。

一方面,近期大类资产之间的相关性修复,日元、欧元同美元的互换基差回升,显示出前期美元流动性紧张的情况初步缓和,市场主线逐步从“危机模式”转回基本面。

另一方面,目前新冠疫情海外局势仍不明朗,美国成为全球新冠感染人数最多的国家,且官方表态未来两周内疫情拐点都不太可能出现。但疫情已经开始剧烈冲击经济,3月28日当周美国首次申请失业救济人数为664.8万,远高于上周328.3万的最高纪录,美联储官员预计未来美国失业率可能升至10%以上。未来需要警惕的是美国居民、企业部门的资金压力,尤其是一直在加杠杆的企业部门。

回到美元指数,2002年和2008年的经验告诉我们,全球经济下行时期美元指数会受益于避险情绪保持在较高水平,但这种弱经济对应的强美元是不稳定的,此时美元指数波动幅度扩大,主要是因为此时美联储通常会用宽松的货币政策配合,市场在泛滥的流动性和避险情绪之间纠结。这也适用于现在的情况,新冠疫情对全球经济造成阶段性冲击,市场风险偏好回落,资金从新兴市场回流美国,提振美元,美元大概率高位震荡,波动幅度会加大。

强美元是否会引发新兴市场货币危机?历史来看,无论是70年代的拉美危机,还是90年代、2014-2015年新兴市场货币的大幅贬值,发生背景都是美国经济走强,美联储收紧货币政策收紧引发的美元快速升值。目前来看上述两个条件都不具备,从这个角度看,近期新兴市场货币虽有一定贬值压力,但演变为货币危机的风险暂时还不大。