下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

投资要点

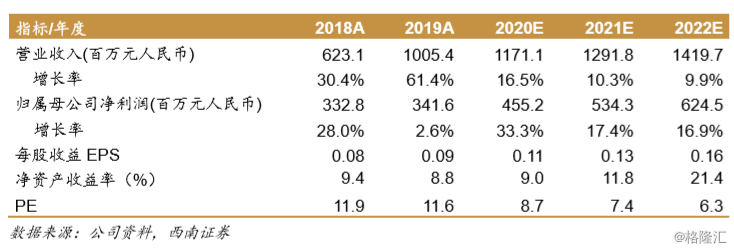

业绩概要:公司 2019 年实现营收 10.1 亿元,同比增长 61.4%,实现归母净利 润 3.4 亿元,同比增长 2.6%,经调整净利润 3.9 亿元同比增长 14.2%,上市后 首次派息,每股 2.59 港仙,分红率约 30%。

内生增长稳健,外延贡献收入增量,教师成本增加导致毛利率有所下降。1)收 入增长亮眼,毛利率略有下滑:截止 2019 年末公司旗下学校已增至 11 所,在 校学生人数 8.6 万人,同比增长 31%。收入大幅增长主要受益于滇池学院并表 以及现有学校内生人数增加。报告期内毛利率从 53.5%下降至 51.4%,主要受 教职员工薪酬及福利上涨以及新并表学校高均摊的折旧费用影响,预计随着新 并表学校在校人数增长以及平均学费增长,毛利率有望持续改善。2)费用率受 认沽期权负债利息拖累:销售费用率、管理费用率在规模效应下分别下降至1.6% (yoy-1.1 ppt)、 18.4%(yoy-4.6ppt),而受到贷款利息增加以及认沽期权负债 利息 3790 万影响导致融资成本同比大幅增长。

内生外延共同扩张,积极布局在线教育。1)内生方面云南大学滇池学院的阳宗 海新校区项目正式启动,预计 2021 年一期完成,2023 年全部完工,预计可贡 献 43000 学生容量;外延方面,2019 年 3 月公司公告收购南昌职业大学 51% 的股权,同时在 2019 年 2 月起并对曲阜远东职业技术学院实现了全面管理,其 余外延项目继续推进,目前公司旗下已有 7 所高校、 2 所专科学校以及 2 所高中, 校园网络及在校生规模可持续扩张;2)公司为国内率先布局在线教育的民办高 教集团: 2020 年 3 月 25 日公告收购 TCL 教育网以及相应渠道奥鹏教育和丝绸 之路的 50%以及 80%股权,在线业务布局逐步完善,其中奥鹏教育主要覆盖学 历教育及继续教育、慕课网为国内龙头 IT 技能学习平台、华南地区头部在线学 历教育平台民生在线以及汉语水平考试的最大的网考考点业务。奥鹏教育的在 线学生达到了 115 万人,慕课网注册用户达到 716 万,付费用户达到 20 万,民 生在线托管学生数约 11 万,成长趋势可观。

政策利好频发,西南民办高校龙头成长可期。1)政策利好频发: 2019 年 2 月 13 日国务院发布《国家职业教育改革实施方案》强调职业教育战略地位、2019 年 3 月 5 日“两会”政府工作报告明确提出 2019 年高职院校计划扩招 100 万 人、2020 年全国专升本规模拟扩招 184%,政策利好持续释放,国家稳就业导 向明确,公司作为国内应用型民办高教集团领军者,本科生占比 60%+,办学质 量优异,随着校园网络逐渐扩张,在线教育领域逐步发力,业绩有望实现长期 可持续增长。

盈利预测与评级:公司为西部地区高等教育领跑者,内生增长稳定,外延并购 持续落地,随着平均学费逐年增长规模效应逐渐增强,盈利能力处于持续提升 轨道。我们预计公司 2020-2022 年 EPS 分别为 0.11 元,0.13 元,0.16 元,对 应 PE 分别为 9X、7X、6X,我们认为目前估值仍明显低估,维持“买入”评级。

风险提示:产业政策变动的风险,学校招生或不及预期的风险,外延并购或不 及预期的风险,业务整合或不及预期的风险,规模扩张带来的管理风险。