下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源: 睿哲固收研究

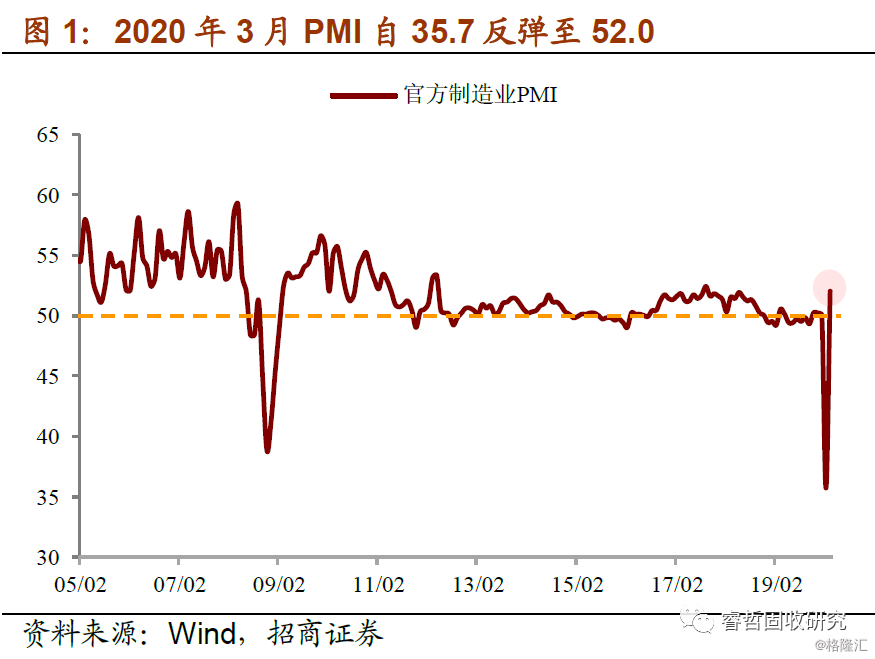

事件:中国3月官方制造业PMI为52.0,前值35.7。

点评:

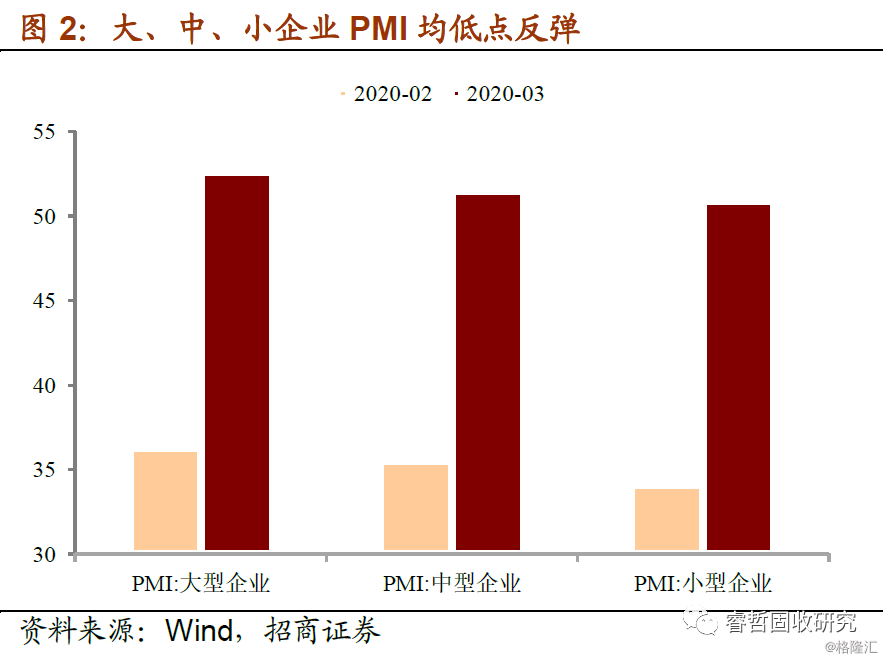

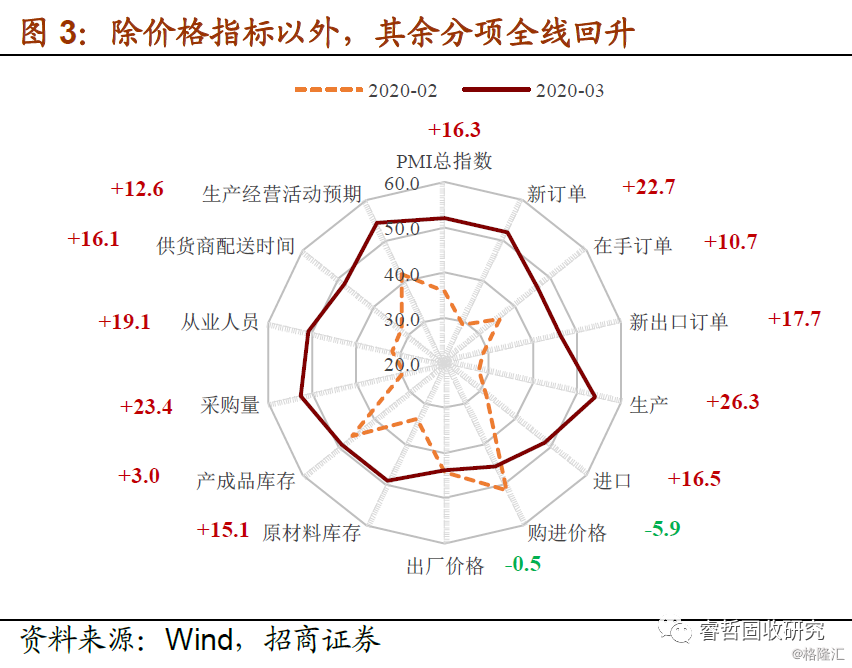

3月PMI强劲反弹,自35.7回升至52.0。从企业类型看,大、中、小企业无差别反弹,幅度均在16个点左右;从分类指标看,除价格指标(受国际油价大跌影响)继续回落,其余分项全线回升。特别是内部指标,生产从27.8回升至54.1、采购从29.3回升至52.7、新订单从29.3回升至52.0;而外部指标回升相对较少,出口从28.7回升46.4、进口从31.9回升至48.4,仍处于分界线下方,一定程度上呈现“外冷内热”的迹象。

具体地,如何理解3月PMI大幅回升?

①“极低”基数上的“环比”改善。正常状态下,经济运行整体是平稳的,不会急剧扩张或收缩,所以PMI总是围绕50附近波动;而近两个月,PMI出现如此大幅度的波动,可能导致理解上的偏差。为此,我们简单说明PMI的编制方法:

以PMI生产为例,企业会对“本月主要产品的产量比上月变化”这一定性问题进行回答。假设回答“增加”的企业个数百分比为a,“减少”的百分比为b,则“持平”的百分比为100-a-b。按照计算公式,PMI生产=a+1/2(100-a-b)=50+1/2(a-b)。这便形成了我们常说的以50为分界线,PMI大于50时,生产扩张;实质是PMI大于50时,a-b>0,即“产量比上个月增加的企业更多”。

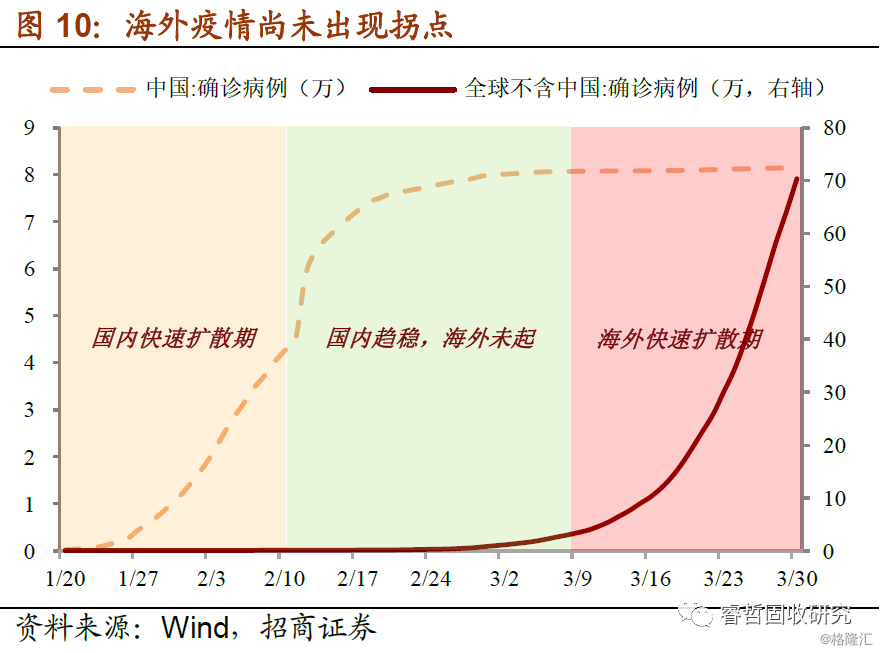

3月PMI升至52表明:“3月好于2月”的企业更多,比“3月差于2月”多4个百分点。回顾2月PMI采样时段(1.26-2.25)内,全国范围内进行严格的封锁与隔离,企业经营基本上处于“停滞”状态,创下了一个历史新低的基数。3月比2月要好几乎是“理所当然”的,而且就4个百分点的差距而言,改善程度也并不是很大。

②距离疫情之前水平还差得很远。首先,PMI是基于“定性”调查问卷得到的,本身只能反映环比变化,不能准确反映产量、价格等绝对值大小。例如3月PMI生产为54.1,1月为51.3,不等于3月产量已经超过1月,其他分项亦是如此。

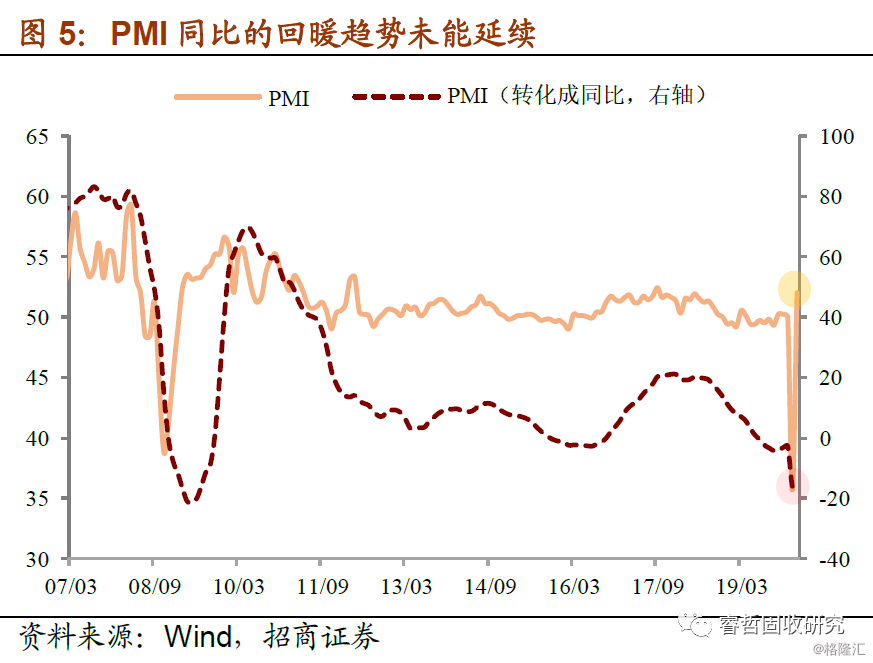

其次,我们观察“同比趋势项”更具有参考意义。此前,中国PMI同比自去年11月起已经连续回升3个月,全球PMI同比跌幅也逐月收窄,但突如其来的疫情导致2月PMI同比再度大跌,且由于跌幅过大,我们在此前的报告中预测:3月PMI本身回到66.5以上时,同比才会延续回升。

如今看来,3月PMI本身回升程度不够(远低于66.5),同比未能在疫情发生之前的“轨道”上继续运行,而是掉落到更低的位置上。本轮复苏趋势基本上暂时难以回归。

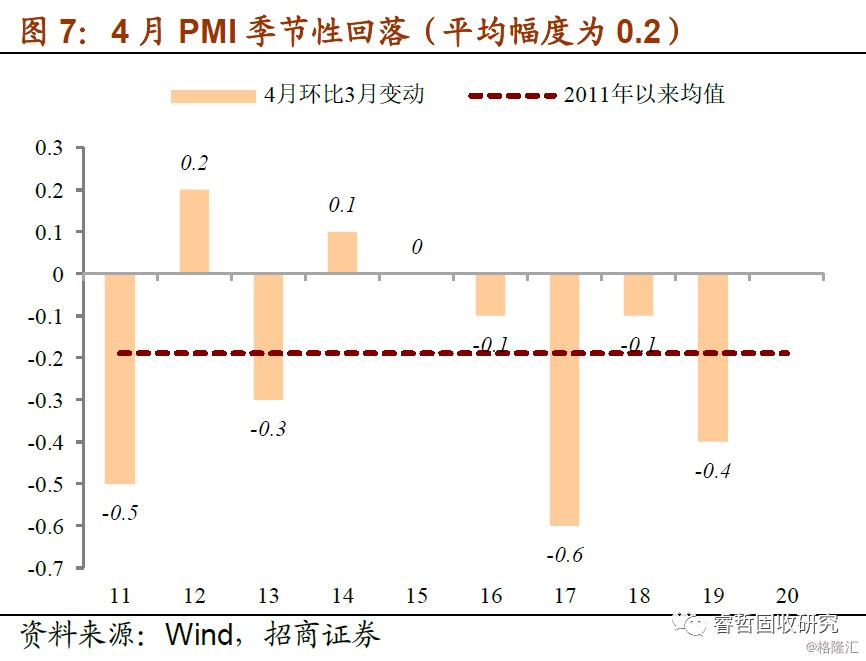

③真正的考验才刚刚开始,接下来关注“复工的瓶颈”。受季节性因素影响,4月PMI往往低于3月,过去十年回落幅度平均在0.2左右。

此外,4月企业生产经营面临两个新的压力:

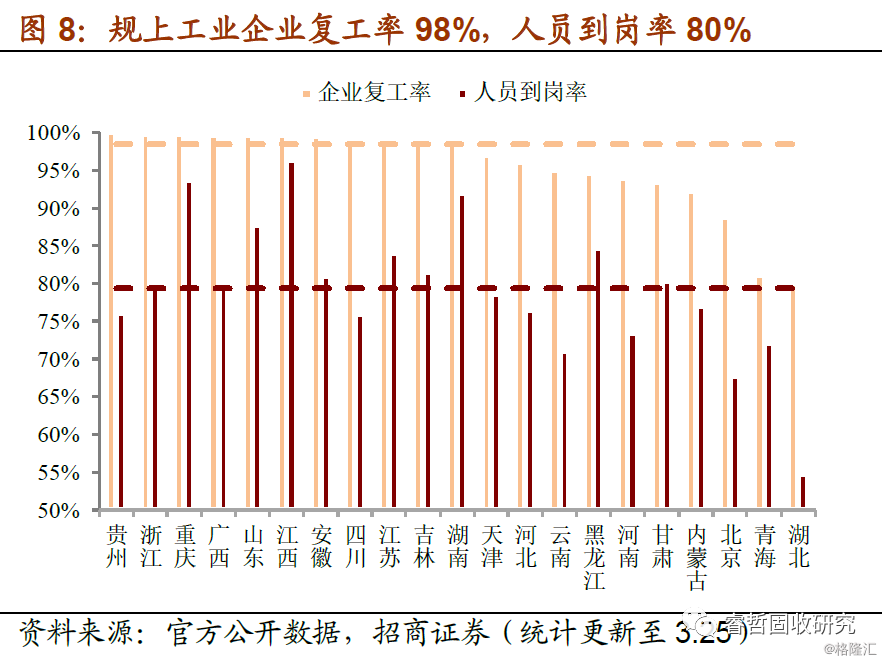

一是,从“用工荒”到“订单荒”。企业自2月10日复工以来,首先遇到的一个难题就是“用工荒”。2月底,江苏、江西、山东、四川、安徽等地公布的规上工业企业复工率已超过80%,而人员到岗率仅在50%一线。这导致复工出现“空转”现象,即产能利用率较低,实际产出情况不乐观。

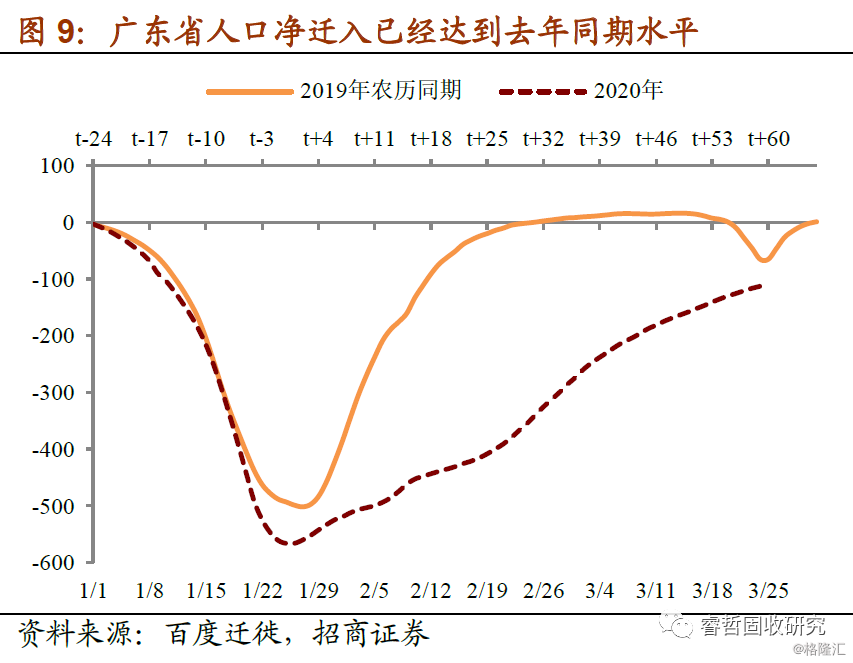

进入3月以来,“用工荒”得到明显缓解,人员到岗率已经升至80%一线,在此基础上进一步提升的空间不大。因为:1)考虑到员工的自然流动等因素,到岗率本身很难达到100%;2)以广东省为例,作为全国最大的节后人口流入地,目前广东省的人口净流入已经达到去年同期水平。即人员已经全部“返城”,只是尚未全部“返岗”。因此,在用工需求得到基本满足的情况下,接下来生产端应有保障。

然而,难题转移到需求端。3月PMI调查结果显示,企业经营压力仍大,反映资金紧张的企业比重为41.7%,比2月上升2.6个百分点;反映市场需求不足的企业比重为52.3%,比2月还要上升4.1个百分点。可见,疫情对经济需求的负面影响逐渐显现,产能恢复之后,订单又跟不上,企业资金回笼困难。

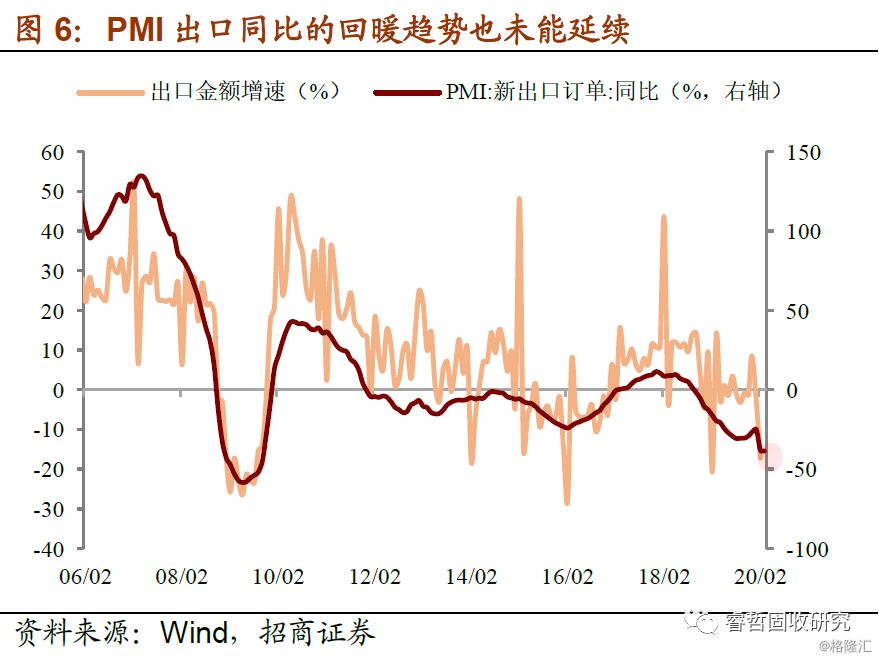

二是,外需冲击才刚开始兑现。尽管海外经济体采取的封锁与隔离手段普遍并不严格,但从3月全球PMI数据来看,也开始释放出经济下滑的信号。如3月法国PMI自49.8回落至42.9,德国自48.0回落至45.7,英国自51.7回落至48.0,日本自47.8回落至44.8。

外需冲击直接体现在外贸行业。据财新网报道,多地外贸厂商反映,3月初以来已陆续出现国外客户取消或收缩订单规模的情况,使得刚刚复工的外贸行业再次陷入冰点。3月PMI也证明这一现状,新出口订单虽环比回升,但仅录得46.4,仍处于较低水平。

综上所述,经济恢复可能会在4月面临来自内外部的“订单瓶颈”。值得担心的是,如果下一阶段企业从“招工困难”变成“无工可复”,或通过减少人员招聘、裁撤部分岗位等方式缓释资金压力,导致就业压力链条逐渐显现性。