下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要:

制造业PMI指标体系有13个分类指数,但并不是所有的指标都会影响PMI。PMI综合指数由生产、新订单、从业人员、原材料库存、供应商配送时间加权平均而得。

PMI是环比指标,问卷形式是本月相对于上月的变化;PPS抽样方法决定了PMI主要反映大中型企业生产经营状况;此外,由于问题只有正负、负向、不变三个选项,PMI主要反映变化方向,对于变动幅度反映较差。

调查时间上,PMI主要反映当月前25天的生产经营状况,遇到节假日会有提前,因而1月PMI基本未体现新冠疫情影响。

考虑到2月低基数以及复工率的逐步提升,3月PMI本应大幅反弹,52%的PMI表明当前复工率虽高但实际复产率并不乐观,或者也有可能在疫情冲击下大量企业经营在恶化。

以PMI生产指数拟合工业增加值环比增速,结合工业增加值定基指数,可以判断3月工业增加值同比增速依然会出现大幅下滑。

由环比指数换算的PMI同比指标,依然处于显著负增长区间,也表明当前复工复产状况不佳。

1月PMI维持在50%,2月PMI创历史新低,3月PMI反弹至荣枯线以上。如何理解PMI的这种波动,经济改善幅度是大是小?

PMI是怎么算出来的?

1、PMI指数构成

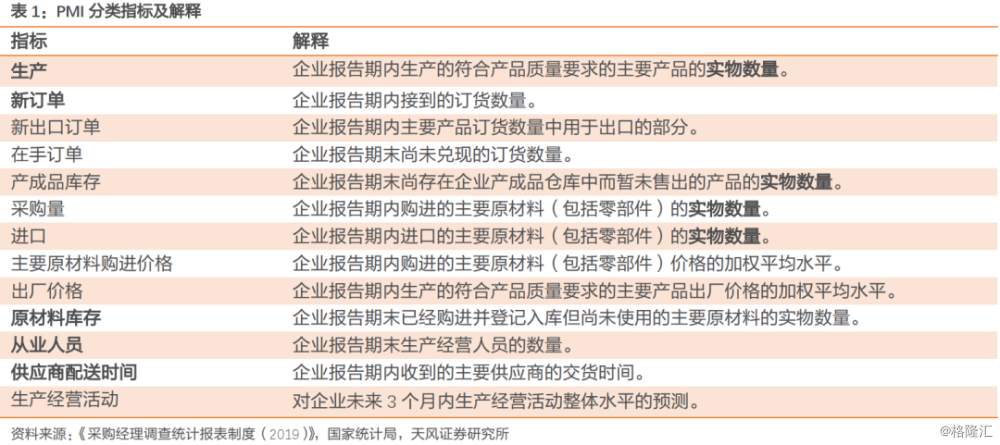

制造业PMI指标体系包括生产、新订单、新出口订单、在手订单、产成品库存、采购量、进口、主要原材料购进价格、出厂价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等13个分类指数,但并不是所有的指标都会影响PMI。

制造业PMI综合指数由生产、新订单、从业人员、原材料库存、供应商配送时间五个扩散指数加权平均而得:

2、PMI调查方法

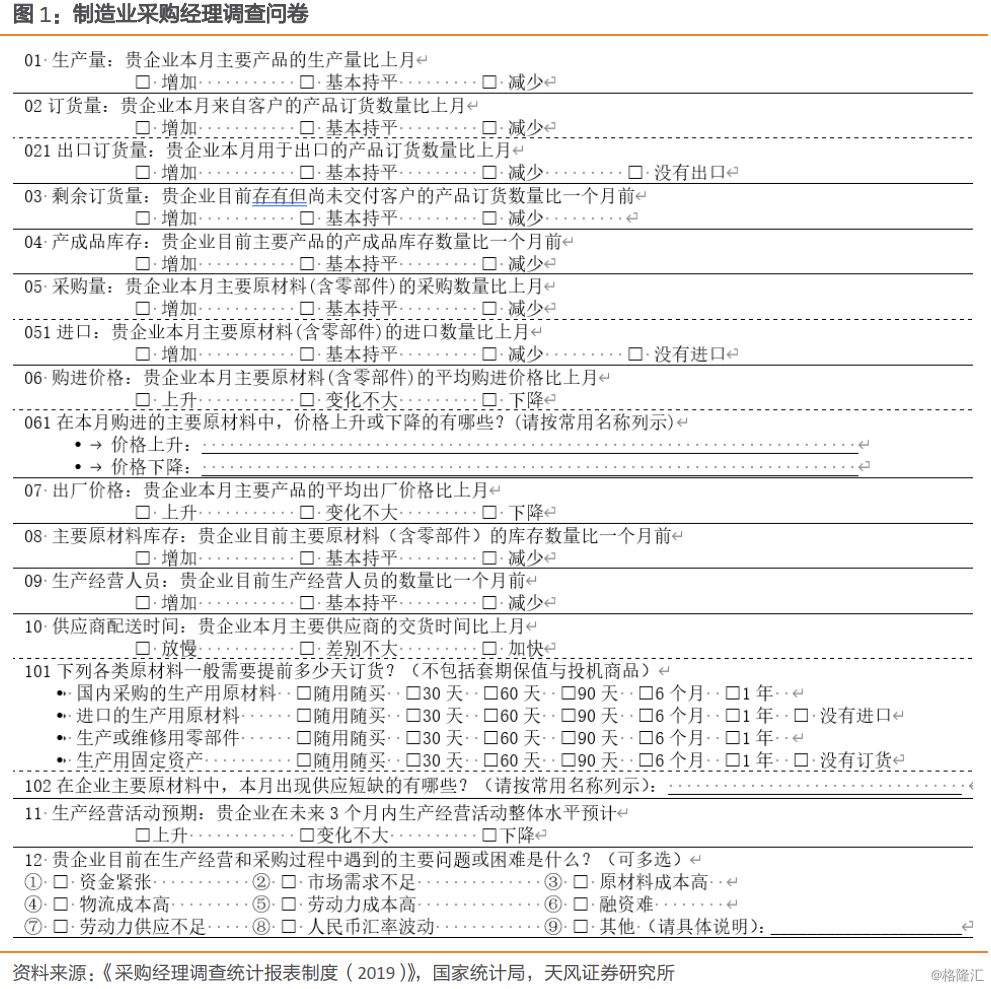

PMI是环比指标,主要反映变化方向。实际调查过程中,由采购经理填写调查问卷,主要问题都是相对于上月的变化,而且通常只有“增加、持平、减少”三个选项。因而,PMI实际上是环比指标,反映本月相对于上月的变化;同时,PMI更多地反映变化的方向,对于变化幅度的反映并不全面。

分类指数采用扩散指数计算方法,即正向回答的企业个数百分比加上回答不变的百分比的一半。假设某扩散指数回答正向、负向、不变的企业占比分别为a、b、100-a-b,则该扩散指数=a+(100-a-b)*50%=50+0.5*(a-b)。扩散指数>50意味着正向回答的企业数量大于负向回答的企业数量。

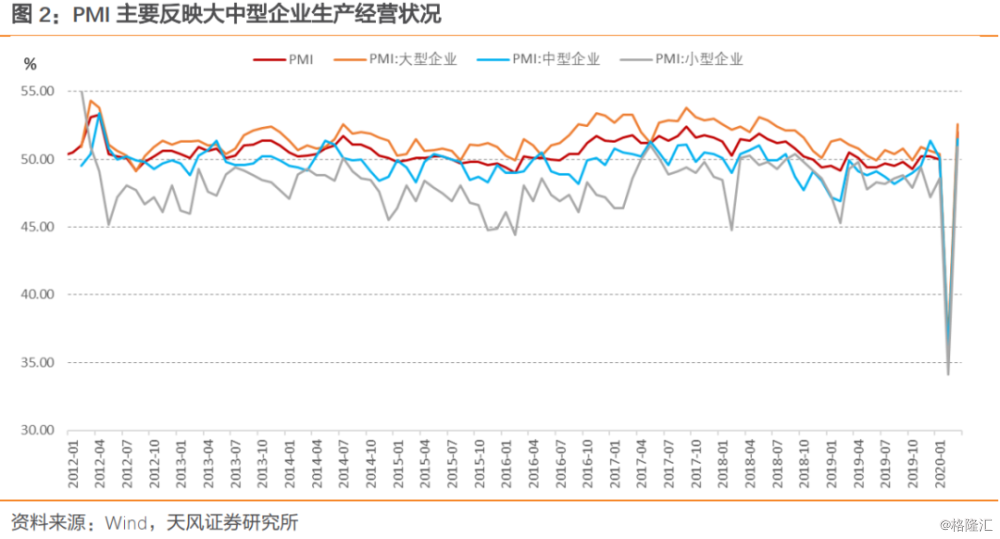

PMI主要反映大中型企业生产经营状况。按照《采购经理调查统计报表制度》,采购经理调查采用PPS(Probability Proportional to Size)抽样方法,以制造业行业大类为层,涉及《国民经济行业分类》(GB/T4754-2017)中制造业的31个行业大类,3000家调查样本。行业样本量按其增加值占全部制造业的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。采购经理调查抽样方法决定了样本中大行业、大企业占比较高,从数据上来看PMI综合指数与大中型企业PMI更为一致。

PMI调查时间。数据报送时间是每月22日—25日(16:00前),通过国家统计局联网直报系统采集数据。由于一个自然月还未结束,填报人需要根据工作经验、生产进度或工作安排对当月剩余时间的生产量(或业务总量)等指标进行估算,综合判断后得到当前整个自然月的生产量(或业务总量)等指标的变化情况。整体而言,PMI实际上还是反映前25天的生产经营状况。

如果遇到节假日,数据报送时间亦会相应调整。例如今年1月数据报送截至20日,因而1月50%的PMI指数并未体现新冠疫情的影响。

经济改善幅度大不大?

1、52%的PMI高不高?

如果直观对比2008年金融危机期间PMI走势,那么本次PMI反弹力度并不小,而且已回到荣枯线之上。

需要强调的是,2月PMI创历史新低的主要原因是疫情导致经济按下暂停键,更多的是人为原因而不是经济周期所致,因而此前普遍预期经济会迅速反弹。同时,3月以来企业复工率也快速回升,中小企业复工率也已回到了76%[1]。正常情况下,随着复工复产绝大多数企业经营状况应该显著好于2月,相应地PMI也应该有大幅度的反弹,但事实并非如此。

由扩散指数的计算方法可知,52%的PMI意味着,经营改善的企业数量占比仅比经营恶化的企业多4%;要么是绝大多数企业并无改善,要么是有足够多的企业经营恶化。(生产、新订单等类似)

可以合理推测,当前复工率虽高但实际复产率并不乐观。一方面,当前疫情虽缓和但并未解除,对经济活动的限制仍在继续,因而复产节奏偏慢;另一方面,疫情导致的需求收缩、现金流和供给链压力可能导致部分企业经营状况继续恶化。

2、从PMI看工业生产

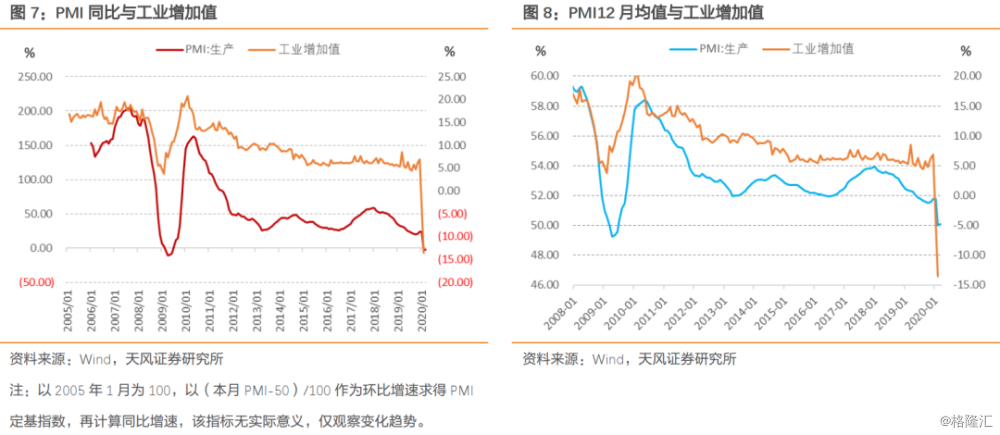

由于PMI是环比指标,我们可以将其与工业增加值环比进行比较。

可以发现,两者呈现高度相关性,相关系数0.9,两者回归的拟合优度0.8。如果3月PMI生产指数仅回到54.1%,那么相应地工业增加值环比增速则升至1.73%(OLS回归预测)。通过工业增加值定基指数换算可知,由于基数相当之高,3月工业增加值同比降幅可能达49%。当然这一结果略显粗糙,仅供参考。

去年前3个月工业增加值定基指数分别为190.10、138.40、208.30,今年2月仅为102.60(注意到2月低增长还是在去年2月春节低基数的前提下实现的,可见疫情期间生产收缩幅度之大)。这意味着,3月工业增加值环比需要翻倍才能勉强维持同比零增长,这么来看54.1%的PMI生产指数回升幅度其实并不高。因而,3月PMI回升偏弱,工业增加值同比增速预计仍然会大幅负增长。

3、PMI同比反映了什么信息?

由于PMI是环比数据,我们可以使用环比累乘转化为定基指数和同比指标,同时也可以使用12个月均值MA12作为同比的一种近似。

从走势来看,PMI生产指数的同比与工业增加值同比走势基本一致。从同比增速来看,当前的PMI、生产指数、新订单指数仍然处于显著负增长状态,显示经济改善幅度相对有限。

需要说明的是PMI同比指标与工业增加值、名义GDP虽然走势一致,但并未体现出领先性,甚至略有滞后,这与PMI仅反映方向而未充分反映变化幅度有关。而PMI同比与出口、PPI的一致性更高。当然,毕竟PMI同比、工业增加值同比的底部都在2月,应该还是有一定的参考意义。

[1]截至3月28日,全国规上工业企业平均开工率达到了98.6%,人员平均复岗率达到了89.9%。中小企业复工率已经达到了76%,3月份以来日均升幅在1个百分点以上。http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/42311/42800/index.htm

风险提示

经济走势超预期,政策不确定性。

报告来源:天风证券股份有限公司

报告发布时间:2020年 4月1日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。