下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 夏以勋

数据支持 | 勾股大数据

3月27日,融创中国(01918.HK)公布2019年业绩报告,数据显示,公司实现营业收入 1693.2亿,同比增长35.7%;归母净利润创历史新高达260.3亿元,同比大幅增长约57.1%;公司拥有人应占每股基本盈利5.99元,同比增长约58.0%。

相较于整体表现相对温和的房地产市场,融创中国在行业“寒冬”里逆势增长,交出了一份喜人的成绩单。

作为2016年方进入千亿规模,2017年才跻身销售榜前四的龙头房企,融创中国展现了强劲的成长韧性和盈利水平,其成功有何秘诀?

1

业绩持续强劲增长

先来回顾融创中国2019年的成绩单。

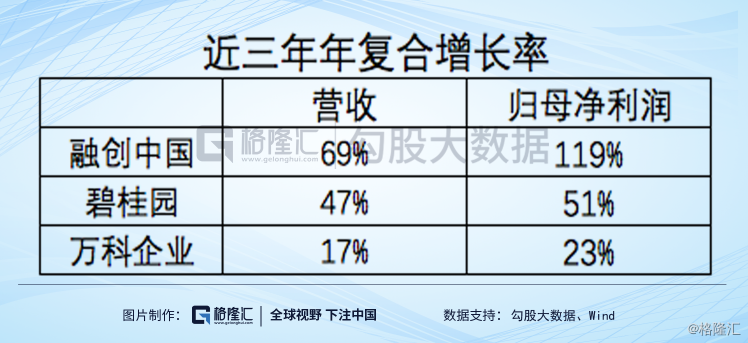

期内,公司实现营收和归母净利润分别为1693.2亿元、260.3亿元,分别同比增长35.7%、57.1%。拉长时间线,可以发现融创中国近三年营收年复合增长率达69%,归母净利年复合增长率达119%。营收、净利增速指标表现也均优于其他几大行业龙头。业绩增速表现十分强劲。

合约销售方面,2019年,融创全年实现合同销售金额5562.1亿元,同比增长约 20.7%,在高基数前提下,融创中国的合约销售依旧维持稳定的增长,且优于行业TOP10房企平均增长率。

此次融创中国规模成功跨过5000亿大关,房企龙头地位也得到进一步巩固。而截止2019年末,以销售金额计,融创中国市占率达3.5%,较2018年上升0.4个百分点。

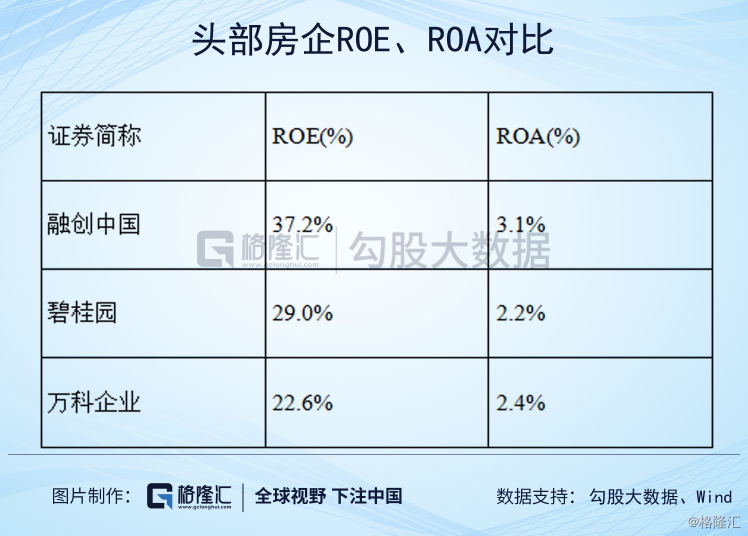

跨越式增长的同时,融创中国也保持着十分强劲的盈利能力,2019年,ROE达37.2%,较上年提升4.3个百分点,处于头部房企领先水平。

在规模效应带动下,公司毛利率和净利率近年也呈现持续向好的趋势。

整体来看,融创交出的财报尽管受行业大环境以及自身基数已经不低等因素影响,规模和营收有所放缓,不过其整体增速仍然处在行业领先水平。与此同时,融创在利润端的表现更为优异,展现了十分强劲的盈利能力。这也体现了公司冲刺规模后,经营开始变得更变为稳健,利润释放的动能也变得更为强劲。

2

盈利标杆背后的驱动力

下面不妨重点来分析融创的盈利质量能够不断提升的原因。

具体可关注如下几点:

1· 土地储备

从布局来看,融创的土地主要布局于一、二线城市,储备体量十分可观,且质量较高。2019年财报显示,期末公司的货值储备超过82%位于一二线城市。一二线城市受益于经济增长相对强劲、人口持续涌入带来了较低的产品跌价风险,与此同时,房屋销售均价的增长可持续。

从土地成本来看,融创擅长收并购和逆周期拿地,同时亦能借助自身产业合作优势扩充土地资源,因此也获得了较低的土地成本。截止2019年末,公司拥有确权土地储备货值预计约人民币3.07万亿元,平均土地成本仅约4306 元/平方米。而这也意味着充足高质量且低成本的土储能够有力的支撑公司的利润得到增长与释放。

2· 产品

融创的产品力在业内有目共睹,并得到了市场消费者的高度认可和广泛赞誉。其在房屋建设方面,成功打造了多条具备行业影响力的成熟高端产品线,包括壹号院系、中式产品谱系、府系核心产品线等。其中,中式产品体系能力更是在业内首屈一指。在2019年克而瑞产品力排行榜中,融创就高居榜首。此外在物业服务上,融创将自己定位为聚焦核心城市、服务中高端社区的高品质物业服务商,在物业管理服务领域也颇负盛名。其高品质的产品及服务叠加品牌效应较市场同类产品与服务而言具备一定的溢价空间,因此也支撑了利润走俏。

3· 成本管控

融创十分注重精细化管理,其以利润为导向,追求效率及品质优先。公司透过管理体系的升级、考核体系的优化等举措,不断实现降费提效。从去年的财务数据也能体现公司的精细化运营能力,2019年,融创的营销成本及行政成本整体支出大幅低于收入增速。

4·资金使用效率及高周转能力

融创十分看重资金使用效率,往往将有限资金资源集中使用,尽可能将资金利用效率最大化。此外透过强大的销售能力和品牌力,也有效的保证了高比例销售回款率和去化率,确保现金流能够高效运转。与此同时,较高的运营效率也进一步驱动经营成本降低,为利润端带来增厚空间。

3

绩优房企龙头的投资机会

今年来,受新冠疫情影响,全球金融市场遭遇巨大波动,投资者风险偏好持续下降。当前港股市场尤其是地产板块的估值已经处在历史洼地,具备较强吸引力,对于融创中国而言,优异的业绩表现,进一步验证了公司的成长能力和业绩释放动能,长期价值仍然具有期待。

从以下几点来看,公司当前已经处在不错的的配置时点。

1· 业绩增长预期强

房企报表中的收入确认与利润结转一般滞后于地产销售1-2年,过去两年融创的合约销售持续领先行业,处在较稳健的增长状态。与此同时,2020年融创预计可售资源约8200亿元,较去年显著提升,且这些货值超80%位于一二线城市。公司较高的土地质量和成本优势将高度锁定其未来几年的营收规模和盈利质量。

此外,今年在经济压力之下,相对宽松的货币环境也将给有助于公司在财务杠杆和融资成本上有进一步的优化,房企作为资金密集型企业,也将受益于此进一步打开利润增长的空间。

2· 低估值及重资产业务优化预期

当前,融创的估值不论是从行业层面来看,还是过往历史来看,均处在具有吸引力的位置。随着内房板块整体进入估值洼地,伴随政策面在流动性及土地、楼市调节上的支撑,整个板块的配置价值显现,后续修复预期较为强烈。

当下低估值情况下,公司具有较高的安全边际,即使依靠其自身内生利润增长,带来的回报也将十分可观。

此外,考虑到过去透过收并购拿地带来了低成本的土储同时也积累了不少重资产业务,随着公司后续对这些业务板块进行结构优化,未来也将有望进一步重塑公司的估值体系,驱动整体估值提升。

3· 受益行业集中度提升以及消费升级

从长期角度来看,尽管融创的体量已经十分庞大,不过结合我国城镇化率水平来看,房地产市场中长期发展的空间仍然十分可观。此外随着房地产行业集中度的提升,优胜劣汰的市场竞争格局下,龙头房企的优势将进一步凸显,融创作为行业内收并购佼佼者,有望在这一趋势中借助自身的资金成本和规模优势以及过往的收并购经验,加速布局,抢占市场份额,获得更多的增长机会。

与此同时,伴随消费升级,进入品质时代。消费者对于高品质产品的追求已经成为趋势,融创凭借自身的产品力和综合实力,也将充分受益。

新冠疫情下,房地产的销售出现下滑,不过从本质上而言,市场的长期需求并未消失,只是暂时延后。而此次疫情,也将驱动消费者对居住环境有更深刻的思考,高品质的产品与服务将得到更多的亲赖。随着后续社会运转正常,有着较强运营能力的房企也将实现迅速回血。作为龙头标杆房企,融创中国的土储优质且成本低,公司有着突出的并购能力,运营能力和产品能力,综合实力强劲,长期发展趋势值得期待。

4

结语

在今年业绩会上,孙宏斌这位昔日的并购狂人,不再拘泥于规模,而是把视角更多的放在了利润增长之上。

不禁想到,吴长楼的著作《融创孙宏斌:成大事者不纠结》曾描述孙宏斌说过的这么一段话:有人说我变了,有人说没变。有些骨子里的东西,比如激情.偏执、义气,没有变,也不能变,变了就不是我了。我最大的变化是学会平衡,比如要坚守信念,也要变化调整;要信任尊重每一个人,也要监督管理;要做事坚决,也要控制风险;要确保大方向对.也要关注细节;要拼命努力,也要在意身体等。学会平衡就是成熟。

可以看到,在规模竞速告一段落后,融创在他的灵魂人物的带领下已经变得越来越稳了。