下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 季宬 李晴

来源: 睿哲固收研究

摘要

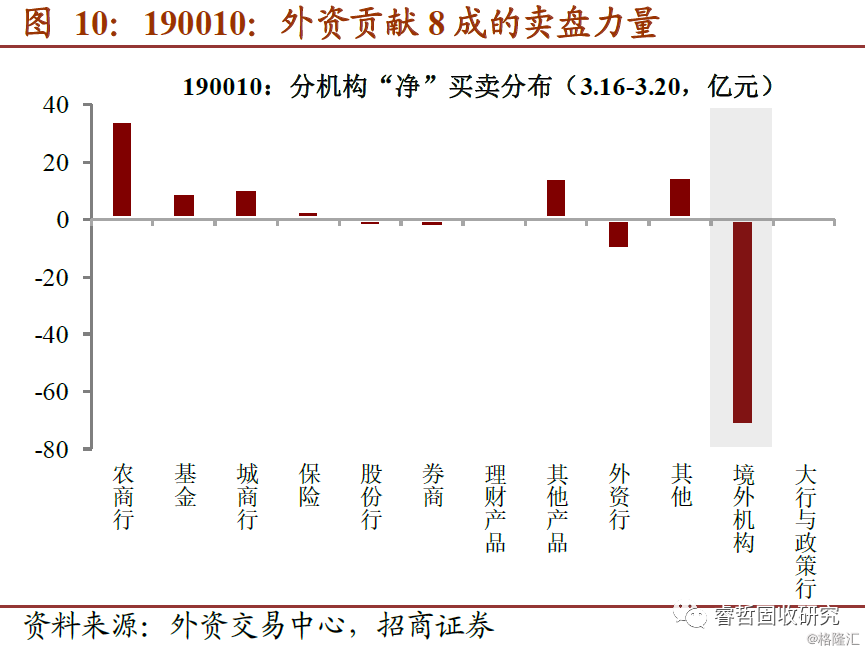

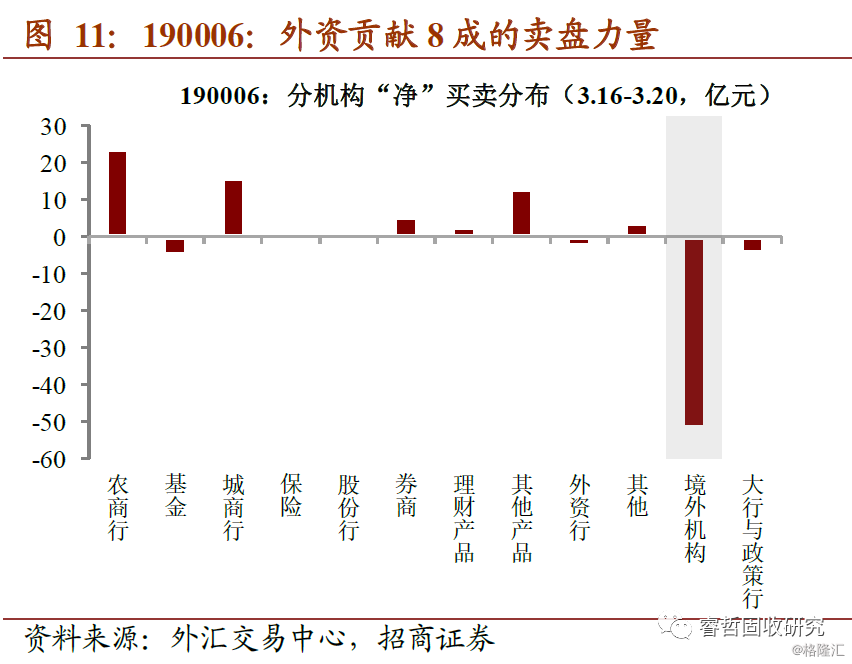

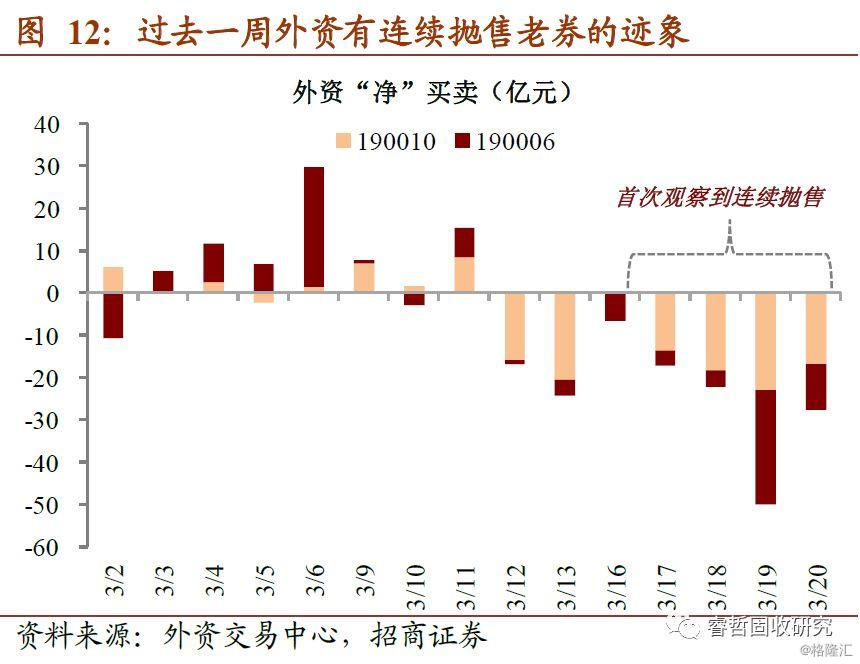

#交易复盘:外资“抛售”老券。①国内资金利率下探历史新低。截至上周五,DR001与DR007加权处于0.79%、1.57%,较前期分别下行62和50个BP。向前展望,月末财政投放与缴税形成对冲,预期资金利率仍将处于低位。②而外围“美元荒”持续上演。美联储已经祭出应对2008年金融危机的政策组合,但市场频频给出“负面”反应:美股一周两度熔断,3个月美元LIBOR、TED利差、美元指数纷纷走高,美元流动性仍在趋紧。③外资主要抛售流动性稍逊的“老券”。对于新券而言,外资更多的是减少市场介入,体现为成交占比自2月约20%一路下降至目前5.88%;但并没有出现大规模的抛售现象,本周190015外资净卖出17.4亿元,仅贡献30%的卖盘,与股份行、城商行、外资行形成合力而已。老券则成为外资抛售的主要对象,或许是由于新老券之间流动性差异较大,境外投资者更关切老券的流动性问题。例如,本周190010外资净卖出71.9亿元,贡献81%的卖盘;190006外资净卖出51.7亿元,贡献79%的卖盘。外资是老券卖盘的绝对主力,且卖出规模上远大于新券,这一现象是过去一周首次观察到。

#策略思考:久违的“超额货币”。短期看,由于疫情对实际增速的剧烈冲击,导致久违的“超额货币供给”大量出现,幅度上超过前一轮牛市(2016年),这也是此前利率突破下行的动力来源。需要注意的是,以往周期中“超额”部分主要由供给端提供(即大规模“放水”),但此次主要由需求端冲击造成,两种情况的区别在于,后一种情况下由于“超额投放”是衰退性质而非扩张性质,缺口回补可能会更加缓慢。

国内流动性总体充裕,海外状态却“不省心”。从成交情况看,国内债市边际上的确受到冲击,不过考虑到外资在国内市场的绝对占比,针对特定券种的卖出行为并不会带来持续的影响。“系统性”冲击只能通过影响外汇占款,进而影响基础货币供给来实现,但目前看,国内资金面依然宽松,受影响并不显著。与2015-2016年相比,当前跨境资本流动要温和得多。

相比于外资行为,短期债市更主要的约束来自一些价格信号“倒挂”:①资金利率与政策利率倒挂;②资产端收益率与负债端收益率倒挂(目前看,3个月理财产品预期收益率仍在4%);③债券实际收益率与信贷实际收益率倒挂。价格上的“安全边际”不足,导致市场对利空变得敏感(复工加快、资本流出等)。这种矛盾似乎只能通过央行使用“价格工具”来缓解,这也是接下来需要关注的重点。

风险提示:海外疫情超预期

正文

【交易复盘:外资“抛售”老券】

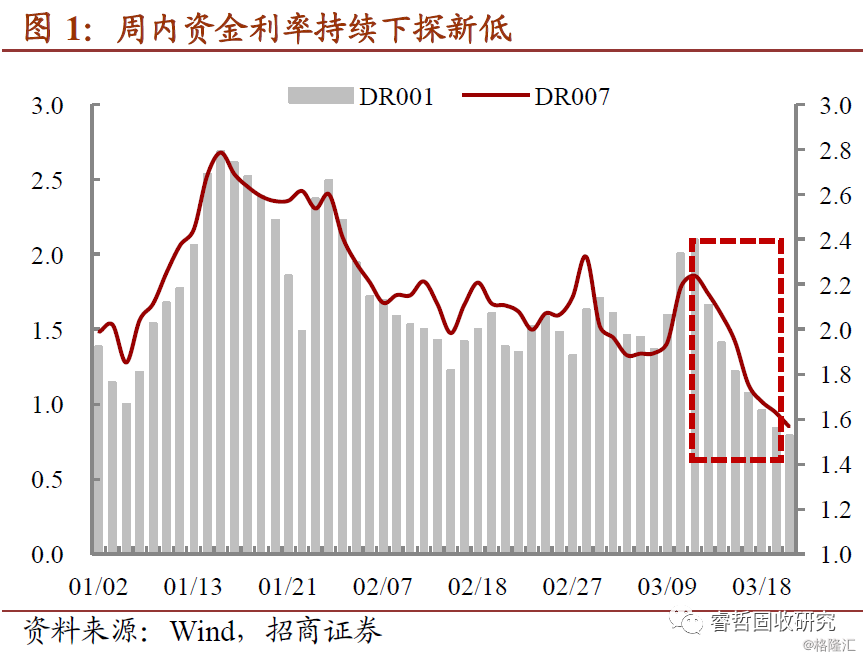

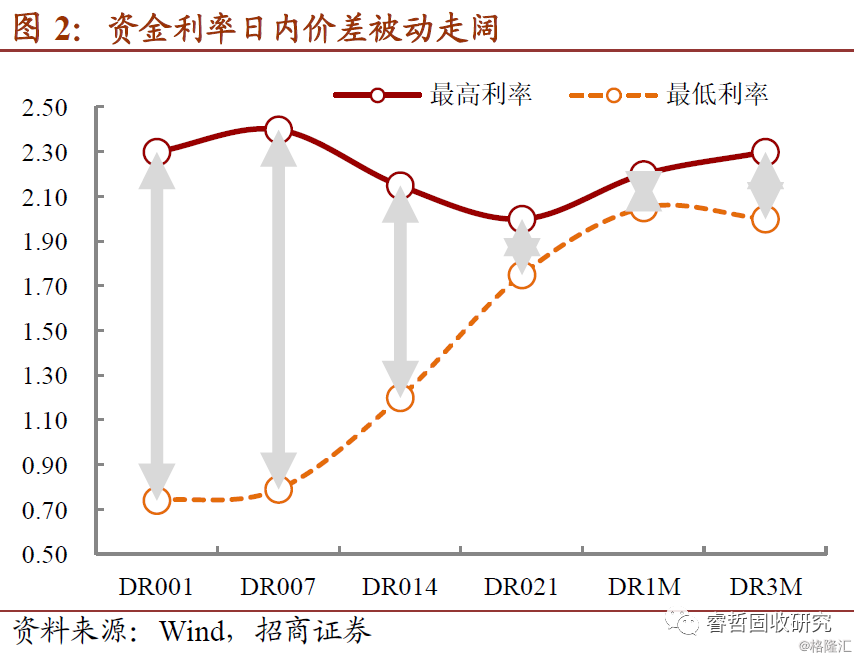

资金利率下探历史新低。本周央行暂停公开市场逆回购操作,周一开展MLF操作1,000亿元,当周无资金到期;当周合计净投放1,000亿元。此外,先前公告的定向降准资金也于周内逐步到位,释放长期资金5,500亿元。周内资金面因而延续宽松态势,资金利率持续下探历史新低。截至周五,DR001与DR007品种分别加权于0.79%与1.57%位置,较前期分别下行62和50个BP。

从扰动因素看,月内依旧无公开市场资金到期。下周一为本月报税截止日(23日),但3月并非缴税大月,综合考虑缴税和财政投放效应或将提供增量流动性。目前市场流动性总量盈余,月末财政投放与缴税形成对冲,资金面无实质负面扰动因素,预期资金利率仍将处于低位。

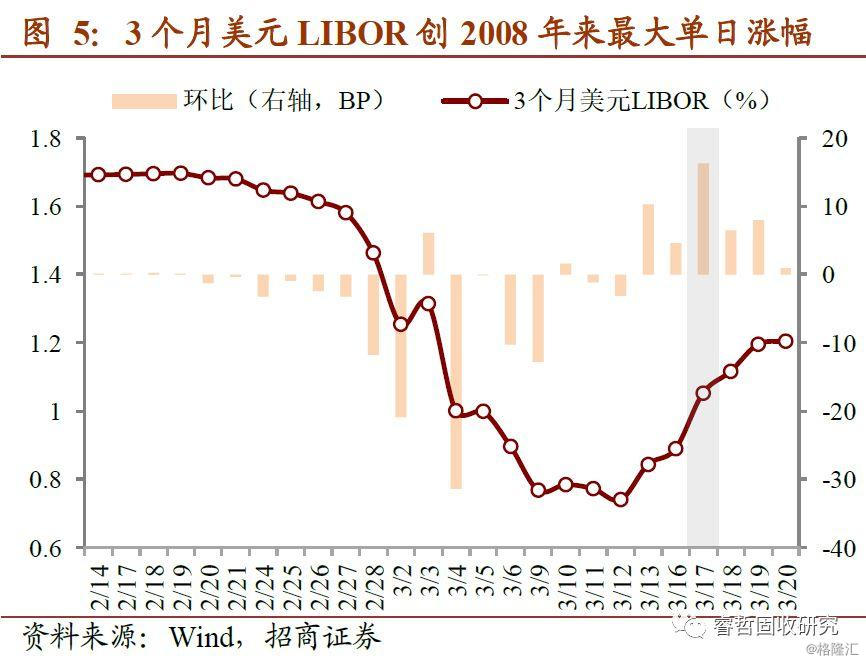

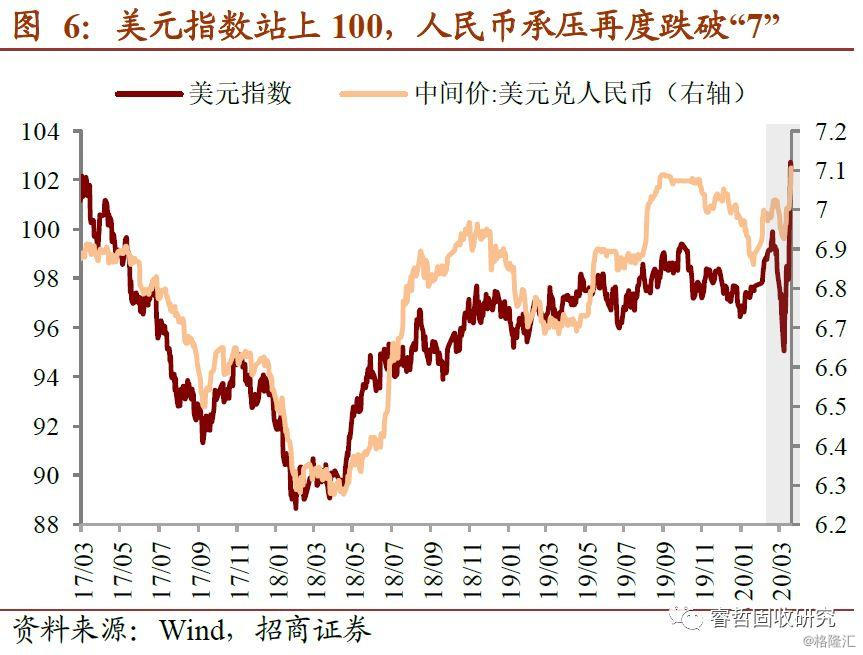

海外“美元荒”继续上演。上周日(3.15)美联储紧急降息100bp,并重启7000亿美元的QE计划,还与多个央行达成货币互换协议,以应对市场上的美元流动性紧张。

然而,这套“降息+QE”组合拳打出后,市场并不买账,上周一(3.16)标普500开盘触发熔断,而道指收盘暴跌12.93%,创1987年10月以来最大单日跌幅。为此上周二(3.17)美联储再次“重拳出击”,宣布启动2008年金融危机时用过的商业票据融资机制,即买入商业票据以满足企业的短期资金需求。但相似的场景再次上演,隔天(3.18)标普500盘中跌超7%,再次触发熔断,这是本月以来第4次、美国历史上第5次熔断。

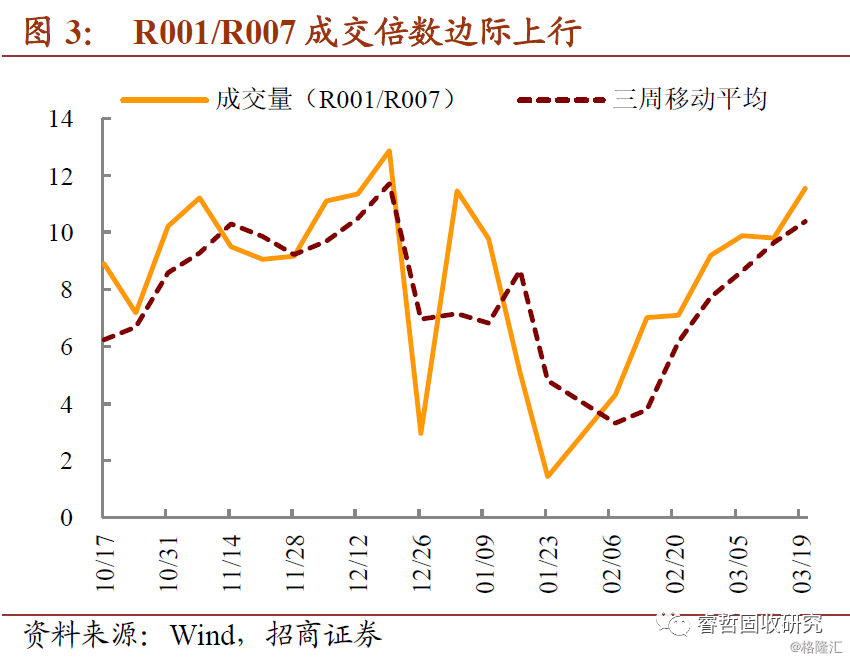

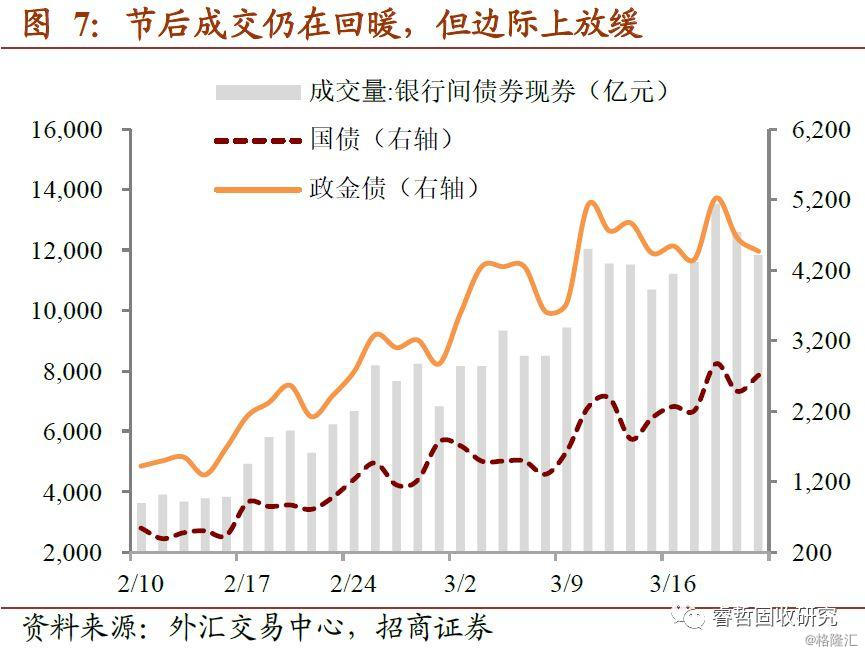

外资主要抛售流动性稍逊的“老券”。本周,现券成交仍处于节后回暖趋势中,银行间债券现券成交日均成交12160亿元,环比增长10%(上周为29%);其中,政金债、国债日均成交分别为4654、2512亿元,环比增长1%、23%(上周为15%、36%)。边际上,成交回暖有所放缓,一个原因在于美元回流压制债市做多情绪。外资“抛售潮”来了吗?

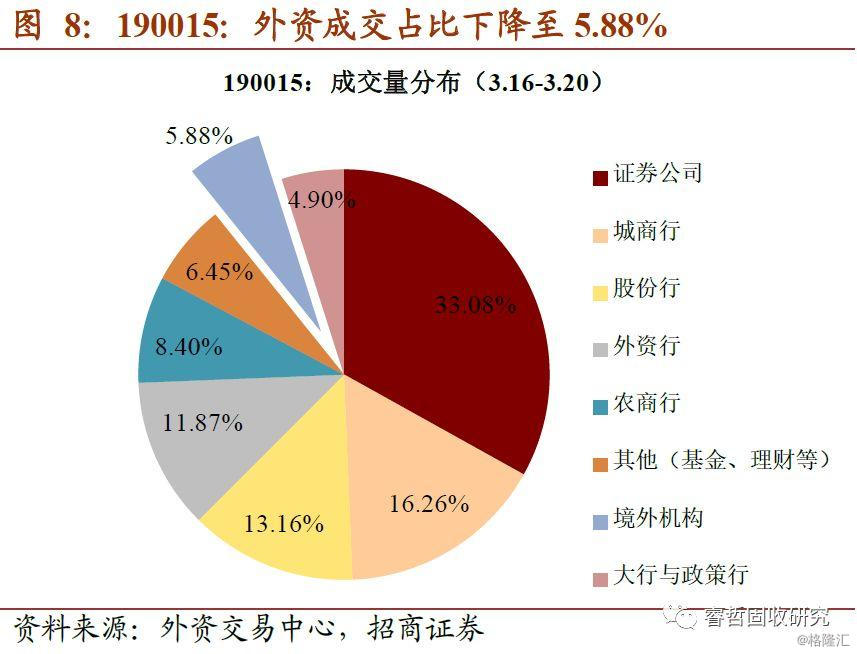

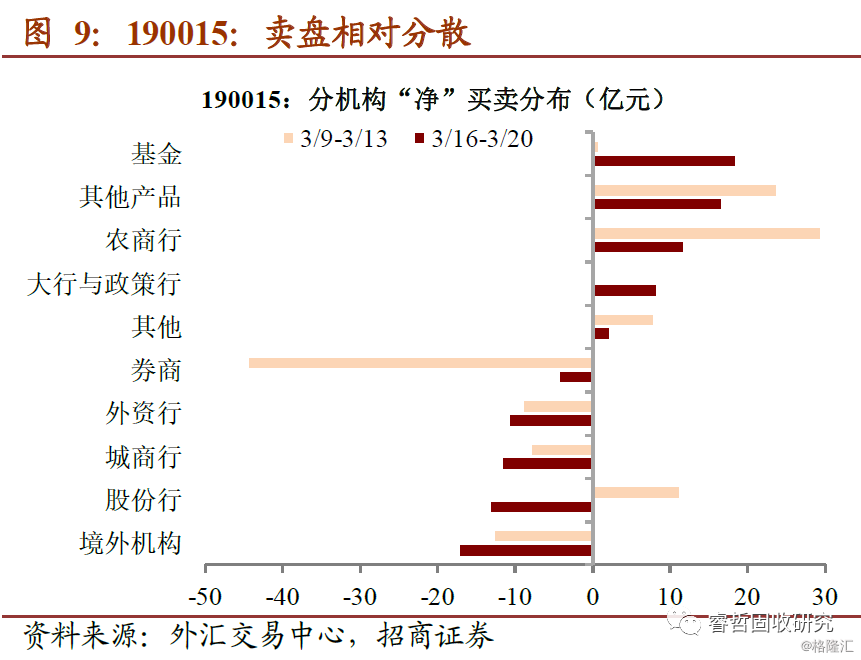

对于新券而言,外资更多的是减少市场介入。主要体现为成交占比逐周下降,自2月份大约20%显著下滑至目前5.88%;但并没有大规模的抛售,本周190015外资净卖出17.4亿元,同时股份行、城商行、外资行分别净卖出13.3、11.9、10.9亿元;在这其中,外资仅贡献30%的卖盘,与其他机构形成合力而已。

老券则成为外资抛售的主要对象。这或许是由于新、老券之间流动性差异较大,境外投资者更关切老券的流动性问题。例如,本周190010外资净卖出71.9亿元,贡献81%的卖盘;190006外资净卖出51.7亿元,贡献79%的卖盘。可以看出来,外资是老券卖盘的绝对主力,而且卖出规模上远大于新券,这一现象是过去一周首次观察到,此前并未出现。

【策略思考:久违的“超额货币”】

久违的“超额供给”。上周,1-2月经济数据揭晓,虽然市场对这道绕不过的“深坑”早有准备,但数据下滑幅度客观上还是有些令人“吃惊”,从历史上看也几无先例可循。我们从“定量”的角度,尝试评估当前宏观状态与利率水平之间的对应关系。

在早先的框架报告中,我们提出利率方向由货币需求和货币供给的差额决定,这是勾连经济数据与金融数据的重要逻辑链条。

货币需求波动主要由名义增速贡献:从月度的视角,大致可以用工业增加值(实际部分)与PPI(名义部分)的加总度量,可以看到,1-2月货币需求呈现剧烈萎缩的特征,当然,主要由其中实际增速的下滑贡献(1-2月工业增加值同比下滑13.5%)。货币供给可以通过M2大致度量,1-2月M2同比增速总体持稳,2月数据还略有扩张(至8.8%)。需求剧烈收缩和供给基本持稳的组合之下,我们再次观察到大量“超额货币供给”出现,幅度上已经超过2016年,接近2008年金融危机时期的水平。

“超额货币供给”是利率下行动力的关键来源,在刚刚过去的2019年中,由于:①供给侧改革延缓工业品价格下跌,②广义货币供给与名义增速匹配原则约束“放水”两大因素制约,“超额货币供给”一直处于窄幅波动状态中,这也是利率呈现区间震荡的宏观背景。短期看,由于疫情对实际增速的剧烈冲击,这一“均势”最终被打破,导致久违的“超额货币供给”大量出现,幅度上超过前一轮牛市(2016年),这也是此前利率突破下行的动力来源。

需要注意的是,以往周期中“超额”部分主要由供给端提供(即大规模“放水”),但此次主要由需求端冲击造成,两种情况的区别在于,后一种情况下由于“超额投放”是衰退性质而非扩张性质,缺口回补可能会更加缓慢。

“三维周期”视角的观察。除上述框架外,我们还可以从“周期视角”对利率的方向进行观察。近期数据显示:经济周期呈现快速下探状态,信用周期有所反复——1月略有收缩,2月重新扩张,总体持稳略有下滑,货币周期继续扩张。“宽货币+稳信用+弱增长”组合对债市来说较为正面。

总体上,短期“宏观状态”与利率水平大致相匹配,无论是定量(超额货币供给)还是定性(周期组合)判定逻辑,均能解释此前利率创新低的走势。

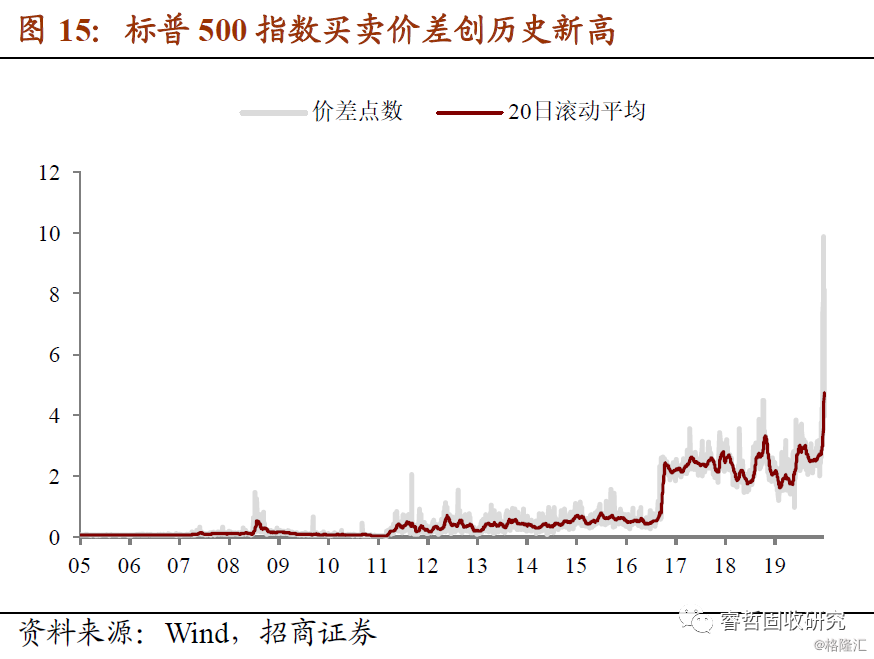

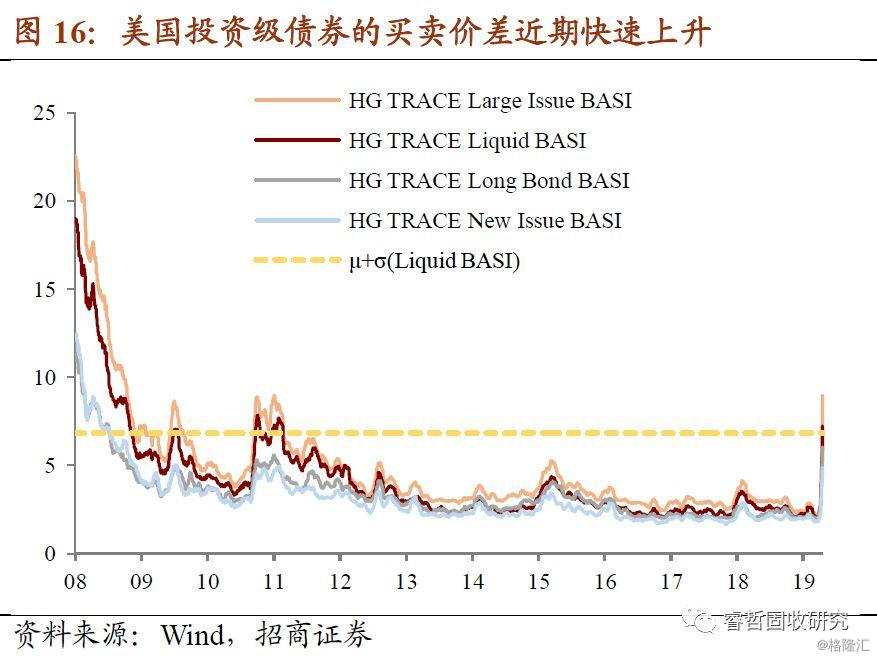

美元荒,慌不慌?国内流动性总体充裕,海外状态却“不省心”。在“全球流动性图谱:体系与指标”中,我们对近期变化进行了梳理:虽然政府部门流动性大量投放,但是私人部门流动性急剧收缩:①LOIS 在短短的五个交易日中高位突破,创下2009年以来的历史新高,LOIS EUR显示近期欧洲资金流动性也有所收紧;②欧元兑美元掉期基差与美元兑日元掉期基差均明显向下,显示欧洲市场与日本市场美元资金的短缺;③CDS-bond basis突然走高且接近2008年的高点;④新兴经济体出现明显的资本外流。相应地,市场流动性明显衰减,标普500指数买卖价差创新高,美国投资级债券的买卖价差亦快速扩张。

国内债市边际上的确受到冲击:①从成交情况看,上周券商卖盘已经缩减,但外资卖出环比仍有扩张,特别是老券成交中,外资成为最主要的净卖出力量;②隐含税率出现下滑,意味着外资持仓更重的国债的确受到更大的影响。

不过,考虑到外资在国内市场的绝对占比,针对特定券种的卖出行为并不会带来持续的影响,或者说,不太可能成为定价的主要矛盾。“系统性”冲击只能通过影响外汇占款,进而影响基础货币供给来实现,但目前看,国内资金面依然宽松,受影响并不显著。与2015-2016年相比,当前跨境资本流动要温和得多。

烦心的“倒挂”。相比于外资行为,短期债市更主要的约束来自一些价格信号“倒挂”:①资金利率与政策利率倒挂;②资产端收益率与负债端收益率倒挂(目前看,3个月理财产品预期收益率仍在4%);③债券实际收益率与信贷实际收益率倒挂。价格上的“安全边际”不足,导致市场对利空变得敏感(复工加快、资本流出等)。这种矛盾似乎只能通过央行使用“价格工具”来缓解,这也是接下来需要关注的重点。