下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:燕翔、许茹纯、朱成成

核心结论

伴随着新冠疫情在全球范围内的不断蔓延,过去几周全球资本市场可以说是惊涛骇浪,几个主要海外股票市场指数的每日波动幅度甚至都超过了以往个股的波动幅度。面对如此的全球市场冲击,再回过头来看我们的A股市场,无论是现在想入场抄底抢反弹的,还是想防守等待的,都会面临一个共同的问题:买什么?本周周报我们讨论下全球冲击下的A股行业配置方向问题。

确定行业配置方向,首先要搞清楚的问题是,这次疫情在经济层面的冲击,伤害最大的地方在哪里。从目前全球市场的表现来看,应该说对资本市场的这个伤害可能并不在疫情本身,也不能简单的说仅仅是对不确定性的恐慌,而是由于疫情带来的经济停滞所造成的居民企业现金流断裂,这个可能是问题的核心所在。

我们在之前的报告《美股风险核心在哪,十年慢牛是否终结》曾详细分析过,2008年金融危机后在全球货币极度宽松和低利率环境下,大量的美国上市公司进行了发债回购,将财务杠杆率用到了极致,不少企业资产负债率甚至都超过了100%。实际上非但是上市公司杠杆率高,美国企业部门的杠杆率普遍较高,且居民部门储蓄率较低,因此疫情所导致的经济停滞会形成很强的冲击力,现金流断裂会使得其企业和居民部门形成无比巨大的“流动性黑洞”。而相比之下,我国居民部门的储蓄率相对更高,企业部门在经过了前几年的去杠杆以后杠杆率明显下降,因此在这次疫情中,中国经济的抗冲击能力显然更强。

明确上述逻辑链条,从行业配置上讲,我们就应该在这个逻辑链条上“趋利避害”。这个“害”是什么?主要是两个方面,一是现金流断裂,二是需求萎缩。

展望未来,一方面,全球市场的转折点将主要取决于经济活动恢复的拐点,到目前为止,我们并不能说全球经济已经进入到了危机模式,但危机模式这个可能性还是存在的,经济停滞造成的社会现金流断裂时间越长,出现系统性风险的概率就越大。A股上市公司的情况也是如此,目前阶段要尽可能避免债务杠杆率很高有可能出现信用违约的品种,积极寻找债务杠杆率较低现金流稳定的标的。另一方面,就是需求萎缩,GDP需求几个大分项中,由于居民收入会导致内需消费受一定程度影响,但毫无疑问外需的影响可能更大。虽然说危机模式现在还言之过早,但绝大多数市场观点均认为,2020年部分国家出现一定程度的经济衰退看来在所难免。这直接的影响就是会对我们的外需产生冲击,有些冲击现在看是短期的需求冲击,时间长了就有可能从量变变成质变。这个影响到底有多大时间有多长,目前尚无法完全无法判断,因此需求稳定的上市公司未来一段时间将有望成为市场重点关注的对象。

综上所述,我们认为在当前全球冲击下A股的行业配置应尽量围绕现金流稳定和需求影响较小这两个方向进行,当然这两个方向实际上也是一个问题的两个方面,需求影响现金流。从目前情况来看,相比消费、投资、外需等,需求受影响最小的无疑就是来自政府支出的需求。因此,行业配置方向上,我们继续建议“趋利避害”,即不去抄底基本面确实受到影响的板块,重点关注5G、半导体、医疗设备等需求和现金流相对稳定更好的品种。

大类资产表现一览:各类资产表现依然较弱

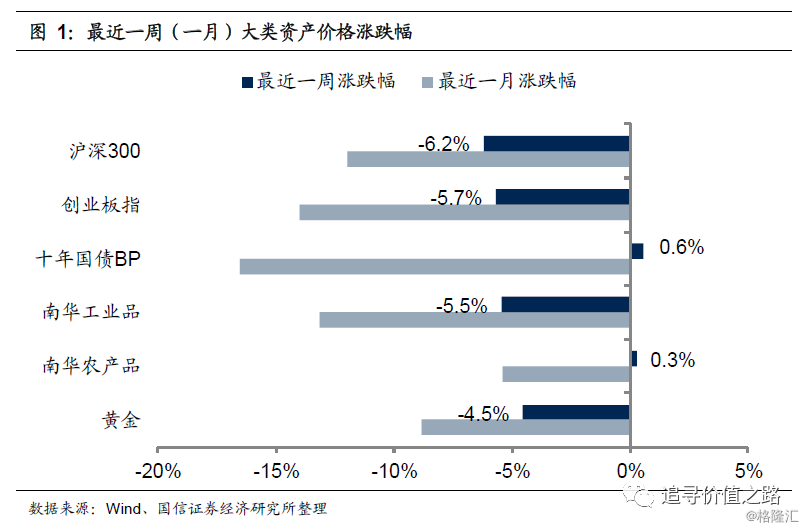

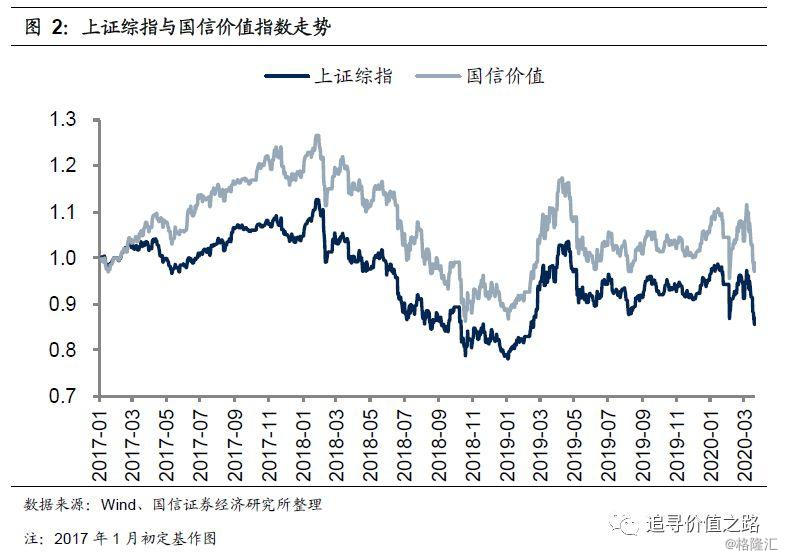

上周各大类资产价格表现依然较弱,其中股票市场延续跌势,债券市场价格同样小幅收跌,商品市场中工业品价格大跌,农产品价格小幅收涨,黄金价格环比下跌依旧。具体来看,股票市场中,沪深300指数单周下跌6.2%,创业板指单周下行5.7%。债券市场中,十年国债到期收益率环比小幅上升0.6bp。商品市场中南华工业品指数跌5.5%,南华农业品指数小幅上涨0.3%。黄金价格环比下跌4.5%。上周上证综指环比跌4.9%,国信价值指数单周跌3.8%。

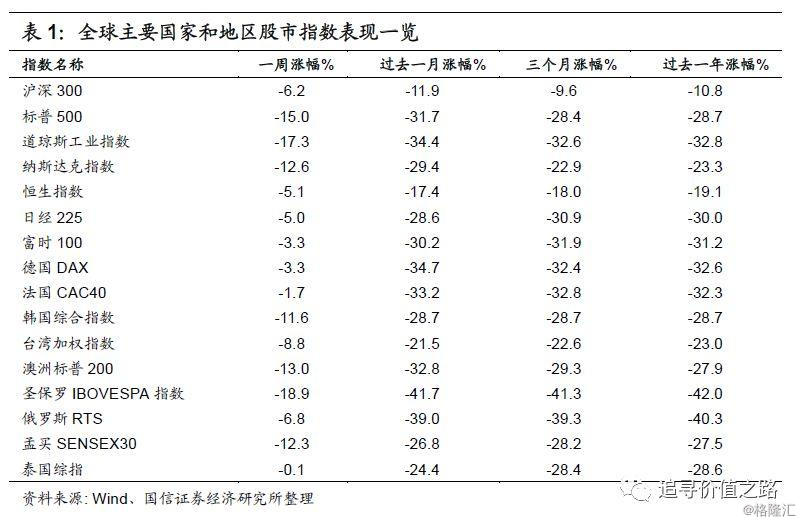

上周我们统计的全球各主要股票指数依然是全线下跌。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数大幅跳水,单周分别跌15.0%、17.3%和12.6%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数分别下跌1.7%、3.3%和3.3%。澳洲标普200指数跌13.0%,恒生指数单周下跌5.1%,韩国综合指数环比跌11.6%,日经225指数跌5.0%。新兴市场中圣保罗IBOVESPA指数单周重挫18.9%,在新兴市场中跌幅居前。孟买SENSEX30指数跌幅次之,单周下跌12.3%。台湾加权指数跌8.8%,俄罗斯RTS指数跌6.8%,泰国综指单周小幅跌0.1%,在我们统计的新兴市场中表现相对抗跌。

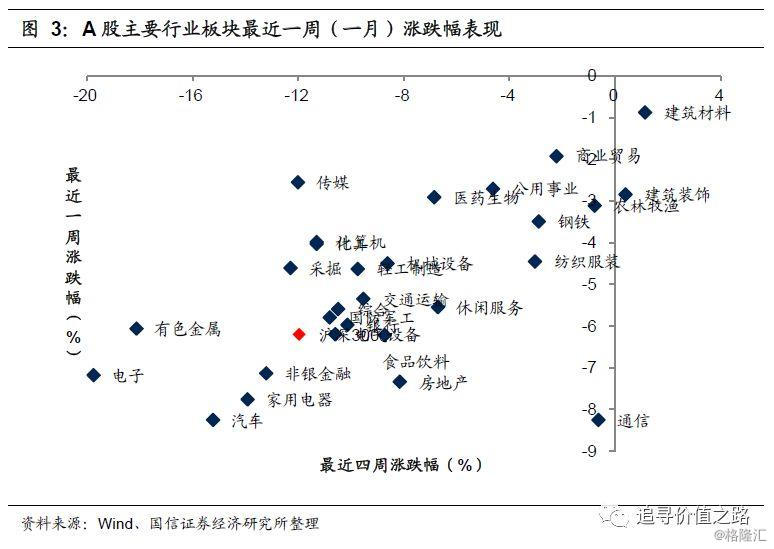

行业一周表现:一级行业全线收跌

上周申万28个一级行业全线收跌,其中建筑材料和商业贸易等行业相对抗跌,而汽车、通信等行业上周跌幅靠前。具体来看,上周建筑材料和商业贸易行业单周分别小幅跌0.9%和1.9%,在申万各一级行业中相对抗跌,而汽车和通信行业单周均下跌8.3%,在申万各一级行业中表现垫底,家用电器和房地产行业单周分别跌7.8%和7.3%,表现同样靠后。

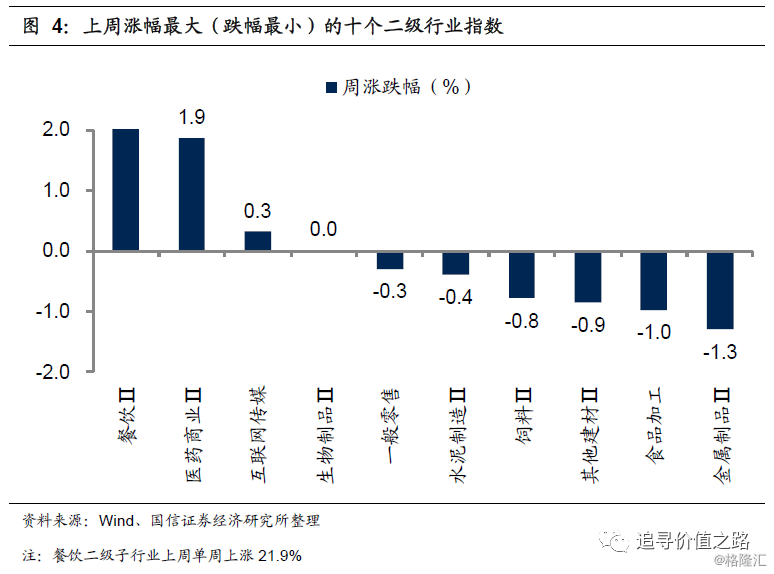

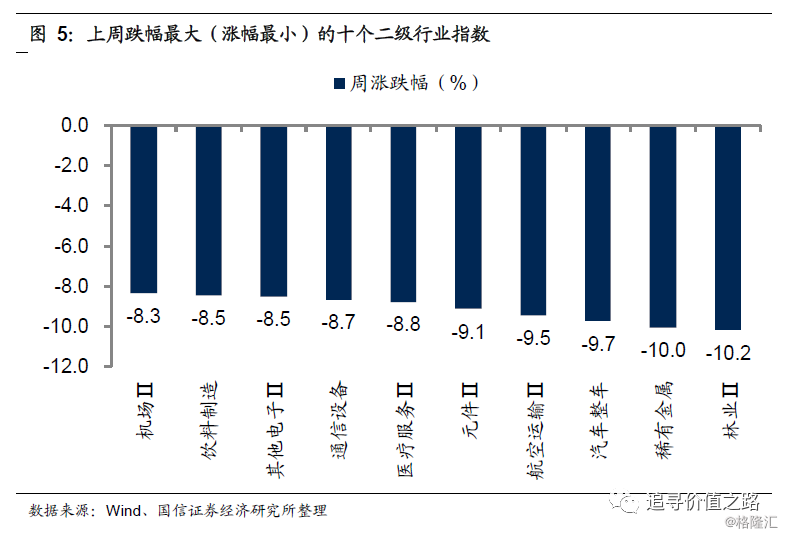

申万二级子行业同样普遍收跌。具体来看,餐饮行业单周逆势大涨21.9%,领涨所有二级子行业,医药商业和互联网传媒行业涨幅次之,单周涨幅分别为1.9%和0.3%。而林业、稀有金属和汽车整车等行业表现相对较差。

风格指数:微利股、高价股大幅领跌

上周市场各风格指数再度全线收跌,其中微利股和高价股跌幅居前,而低价股和新股跌幅相对较小。具体来看,上周中微利股、高价股、绩优股跌幅分别为7.0%、6.7%和6.6%,表现垫底。而低价股、新股和低市净率股单周分别跌3.6%、3.9%和4.2%,表现相对抗跌。大盘股表现弱于中小盘股,上周大盘股环比跌6.5%,中盘股跌5.0%,小盘股跌4.5%。

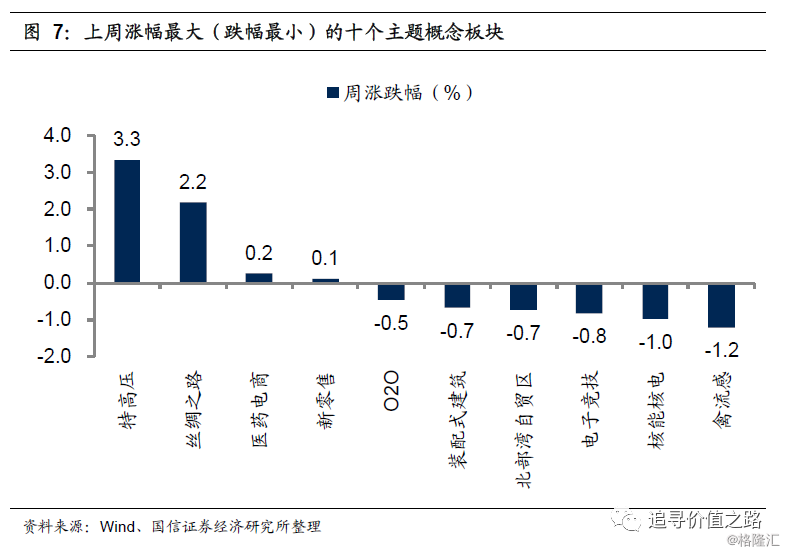

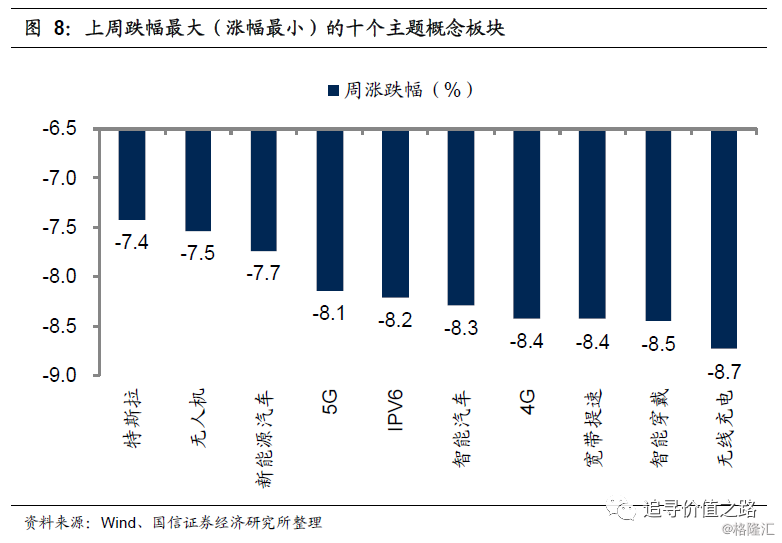

上周各主题概念指数下跌居多。其中特高压、丝绸之路、医药电商三个概念板块表现居前,而无线充电、智能穿戴和宽带提速等概念板块表现靠后。

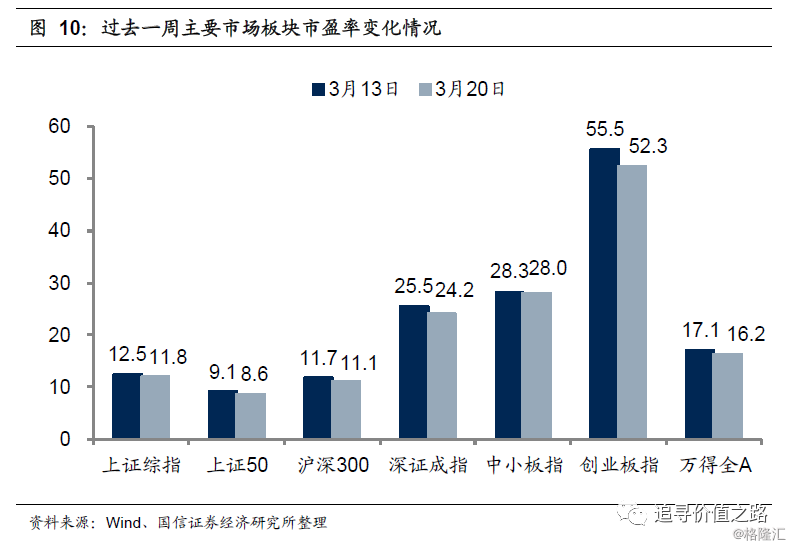

估值水平:创业板相对估值小幅回落