下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月16日晚间,中炬高新(600872.SH)发布了2019年年报,公司的营收和净利润再度双双录得增长,但是增速相较于过去三年有所下滑。

3月17日,该股高开0.22%,盘中一度上涨4.04%,不过此后其股价遭遇跳水,后又拉回。截至今日收盘,最终上涨1.18%,报收42.06元/股,全天成交4.2亿元,最新总市值为335.07亿元。

另外,从长周期来看,该公司可算得上是A股市场的一只长牛股,最近3年股价涨超1.8倍。

中炬高新股价走势

(图片来源:Wind)

资料显示,中炬高新成立于1993年,1995年在上交易所上市,目前公司所从事的业务包括调味食品、园区综合开发管理等。

具体而言,调味食品业务由旗下美味鲜公司负责,该子公司主要从事酱油、鸡精鸡粉、食用油等各类调味品的生产和销售,拥有中山及阳西两大生产基地。

园区综合开发管理方面,公司目前拥有园区内厂房、宿舍、商业配套等物业18.5万平方米。

不过,从近些年的数据来看,该公司的营业收入主要来源于调味食品业务。

截至最新年报披露日,该公司的实际控制人为姚振华。股东中更是不乏香港中央结算有限公司(陆股通)、全国社保基金等知名机构。

中炬高新十大股东明细

(图片来源:中炬高新年报)

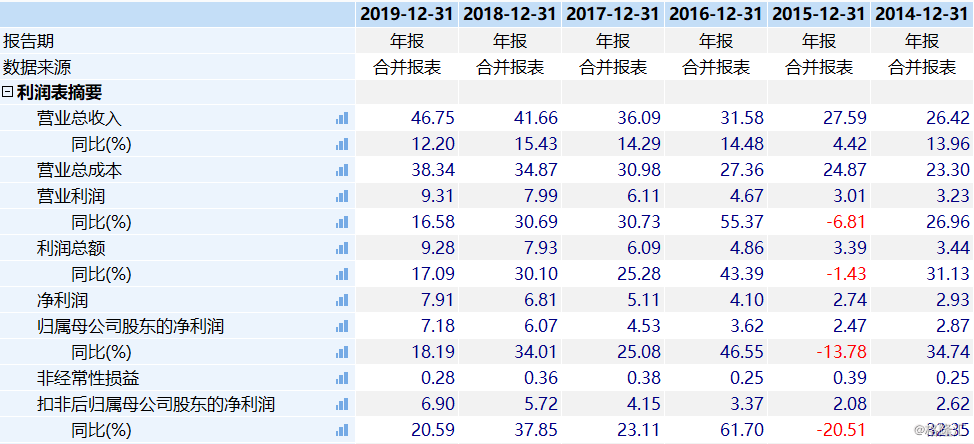

具体来看此次的业绩报告,2019年,该公司实现营收46.75亿元,同比增长12.2%;同期的归母净利润为7.18亿元,同比增长18.19%;期内的扣非净利润为6.9亿元,同比增长20.59%。

不过,中炬高新去年的业绩增速相较于2016年至2018年的增速有所下滑。

中炬高新2014年至2019年业绩

(图片来源:Wind)

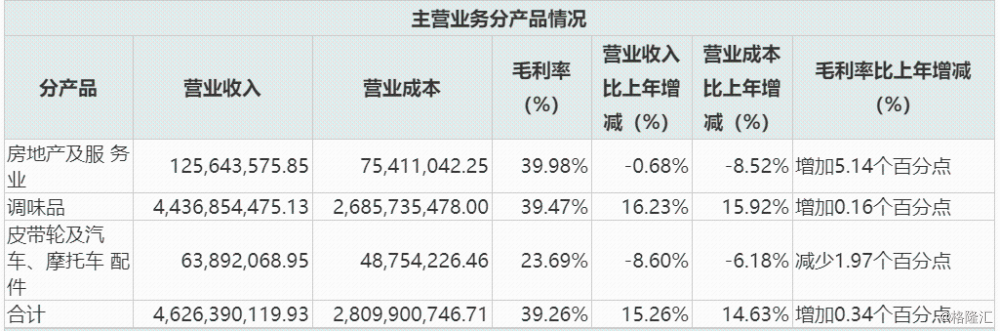

2019年年报披露,公司的调味品业务实现营收44.37亿元,同比增长16.23%,占总营收的比例接近95%,毛利率为39.47%。这一块业务的营收处于增长状态,而房地产及服务业、皮带轮及汽车、摩托车配件业务的营收出现下滑。

中炬高新各产品的营收情况

(图片来源:中炬高新年报)

据悉,美味鲜旗下调味品牌包括“美味鲜”和“厨邦”,从定位来看,美味鲜主要定位于中低端和餐饮渠道,而厨邦则定位于中高端。

近年来,厨邦业绩表现亮眼,营收和净利润的增速比美味鲜要快一些。

2019年,中炬高新想要将朗天慧德公司持有的20%的厨邦股份收归旗下,实现100%控股,但是却未能如愿。

据称,虽然收购剩余股份失败,但是厨邦的少数股东结构不会对公司的经营产生影响。

产销方面,该公司2019年的调味品整体生产量约60.3万吨,销售61万吨;其中酱油的销售额占业务总收入的64.92%,鸡精鸡粉占比11.87%,食用油占比10.07%,其他调味品占比13.14%;近年,蚝油、料酒、米醋、酱类等系列新产品发展势头迅猛。

不难发现,中炬高新虽然还有房地产及服务业、皮带轮及汽车、摩托车配件业务,但是营业收入来源主要还是调味品业务,核心则是酱油。

值得注意的是,A股市场除了该公司外,还有一家做酱油的巨头公司海天味业(603288.SH)。

2019年三季报显示,海天的酱油实现营收86.78亿元,占收入的比例为66.81%。

海天味业各产品的营收占比

(图片来源:同花顺)

对比上述两家公司的数据可以看出,中炬高新目前的产品线还是比较单一的,对酱油产品的依赖性比较高。

而除了产品线单一外,中炬高新的市值、营收、净利规模等多项指标明显要低于行业龙头海天味业。

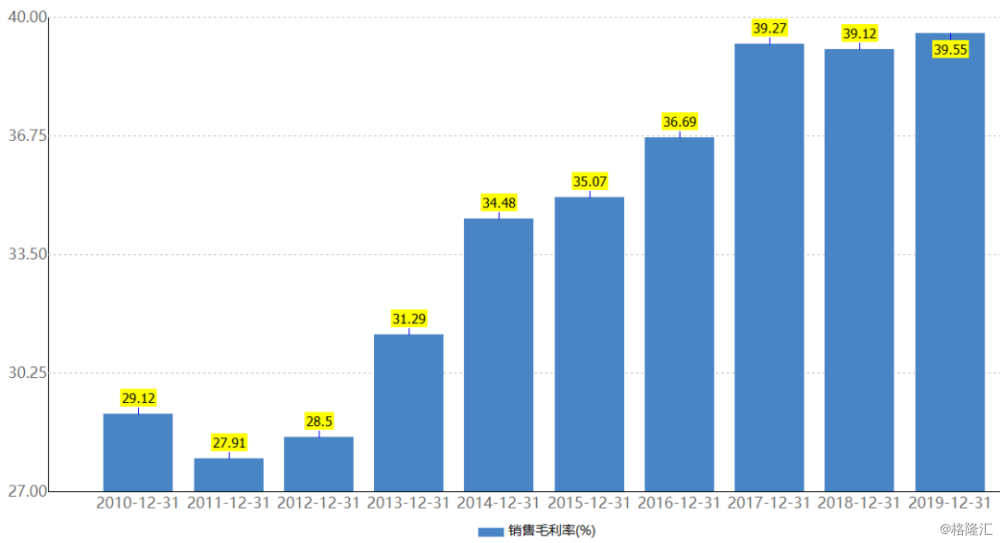

例如,中炬高新2019年的销售毛利率在连续增长后来到了39.55%,而海天的毛利率自2014年开始持续超过40%,2019年前三季度的毛利率为44.51%。

中炬高新销售毛利率

(图片来源:Wind)

另外,调味品公司属于大消费行业的一部分,渠道建设的好坏会最终影响到公司的业绩。

中炬高新2019年年报显示,公司在去年加快发展全国经销商,实现经销商数量从2018年的864个提升到2019年的1051个,开发空白地级市21个,实现全国空白地级市开发率83.4%,区县开发率38.32%。

而海天的网络早已100%覆盖了中国地级及以上城市,在中国内陆省份中,90%的省份销售过亿。

就渠道建设而言,两家“酱油”公司也有差距。

当然了,虽然中炬高新多项指标不如海天味业,但这并不是说前者不优秀。

例如,与海天一样,该上市公司在产业链上下游也是比较强势的。

2019年年报显示,中炬高新的应收账款为2565.39万元,预付款项为491.44万元,而应付票据为5216.1万元,应付账款为3.85亿元,预收款项2.25亿元。对比可见该公司在产业链中的话语权。

值得一提的是,该公司还在年报中披露称,拟以2019年末公司股份总数7.97亿股为基数,每10股派发现金红利2.8元(含税),共分配现金红利2.23亿元。不过,本预案需提交公司2019年年度股东大会审议。

从过往分红历史来看,1995年至2018年期间,该公司总计分红10次,其中自2012年开始持续现金分红,股利支付率均高于30%。

中炬高新上市以来分红情况

(图片来源:Wind)

海天味业则于2014年上市,开始持续分红,每年的股利支付率均高于60%,至2018年已累计分红96.84亿元。

实际上,A股市场有许多上市公司常年处于不现金分红或者现金分红比例很低的状态。因此,中炬高新的股利支付率即使只有海天的一半多,但仍是市场中分红表现较为优异的一家上市公司。

从目前的情况来看,作为“酱油”巨头,中炬高新相较于行业龙头海天味业还有较大差距,但是该公司本身也是一家表现不错的企业。不过,该公司今年的业绩增速表现不如前两年,这一点需要投资者多加留意。