下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:睿哲固收研究

点评:

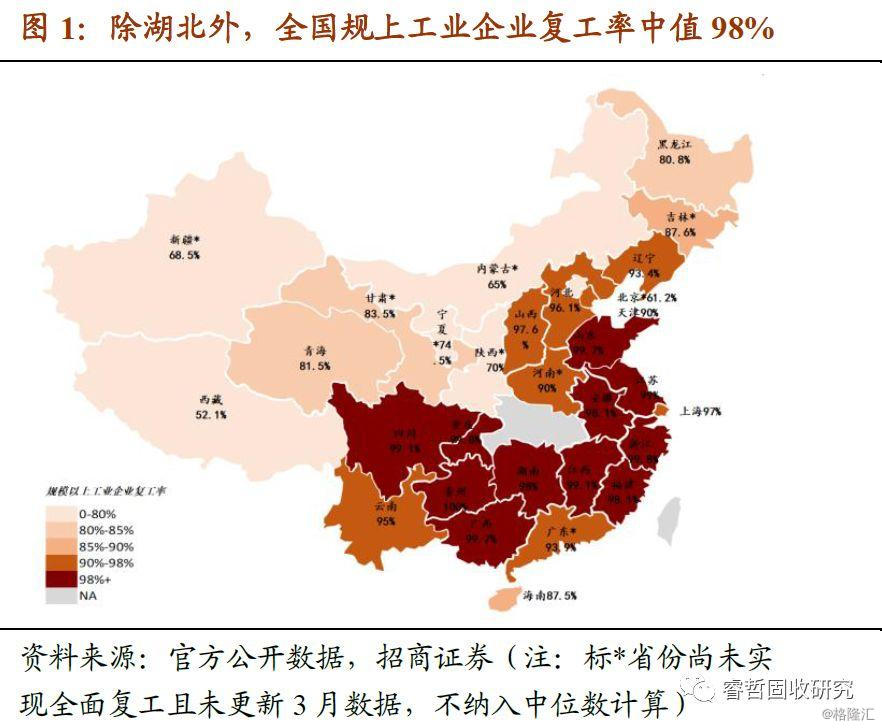

进入3月,全国规模以上工业企业复工率中值达到98%,较上周(91.8%)进一步提高6个百分点。具体地,南方地区的复工程度总体上较高,江苏、浙江、山东、重庆、四川、江西、广西、贵州复工率已超过99%;扣除非疫情影响的停工因素,理论上,可以认为这些地区已经实现“全面”复工。

下一步还要做什么?就像我们在《复工率的虚与实》中提示的,“复工”不等于“复产”。一个关键原因在于,节后人员到岗率仍低于企业复工率:如天津、辽宁、安徽、云南、四川等地的复工率已经达到90%以上,到岗率却在55%-75%一线。企业用工需求得不到满足,成为制约产能恢复的短板。

因此,补上用工“缺口”,使企业尽快复产、达产、扩产,争取把失去的时间“追回来”,是下一步工作的重点。

值得肯定的是,用工领域正在逐步改善。我们注意到,一些复工程度已经较高的地区,开始进入“揽人”阶段。过去一周,湖南(复工率98%)的人员到岗率从74%回升至90%,大幅提高了16个百分点;山东、四川、江苏等地(复工率均在99%以上)的人员到岗率也提高了7-14个百分点,正在向正常水平靠拢。

交通监测数据也支持以上官方表述。一方面,省际出行自2月下旬快速回升至较高水平之后,边际上开始放缓,意味着跨区域迁徙“高峰”已过,接下来人口流动或趋稳;但另一方面,城市出行逐周“上台阶”。私人出行(以拥堵延时为指标)与公共交通出行(以地铁客运量为指标)均在回暖,意味着市内通勤人数逐渐增加,复工正在从“返城、未返岗”向“返城、亦返岗”过渡。

随着人员到岗增多,产能恢复出现了一些乐观信号。其一,钢铁产能利用率结束了节后“4连跌”,首次回升;其二,6大发电集团日均耗煤量回升开始“加速度”,目前达到50万吨附近(而此前两周在42-45万吨徘徊)。总体上,用工改善是产能恢复的一个必要前提。

最后,我们尝试估算:用工何时能够完全恢复?

以广东作为一个观察样本。广东是典型的人口“输入型”地区——经济发展相对领先,人口流动性较大且以劳务输入为主。3月9日(周一),广东人口流入占全国的17.5%,远高于第二名江苏(7.7%)及第三名浙江(6.8%);也就是说,当天的全国流动人口中,有多达17.5%目的地在广东。

目前,广东节后人口流入为去年同期的53%,“净”流入为去年同期的73%。剩余未返回的3成人口可能是哪些人?

1)高校学生。数据显示,2018年末广东高校(含研究生)在校学生数约200万人,占流动人口(以常住人口-户籍人口估算,约1800万人)的11%。大量学生尚未返校,但学生不构成复工人群,因此我们首先剔除这部分影响。剔除之后,目前广东节后人口“净”流入提高至去年同期的82%。

2)中小企业员工。企业规模越小,复工率越低,人员返岗率越低。但这个问题正在逐步改善,据工信部数据,2月25日全国中小企业复工率只有30%左右,而3月6日复工率上升至52%。

3)建筑行业的劳务人员等。由于房屋市政建筑工地具有人员组成复杂、流动性大、作业聚集性强等特点,成为防控疫情扩散的重点对象,复工审批较为严格。不过参考上海,目前建筑工地已由原来的复工审批管理转为告知承诺与备案管理,复工进度明显提高,达到32.4%,比改革之前几乎翻了一倍。因此,未来上述三类人群可能成为返城主力。

综上,假设广东能够维持目前的人口流入速度,则3月25日左右,节前流出人口将全部返城。在时点上,比去年推迟了35天;若再加上14天居家隔离期,推迟了近50天。以此类推到全国,届时(4月上旬)各地用工需求得到进一步满足,要做的就是奋力追回这50天“失去”的时间。