下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月10日,再升转债开盘一字跌停,遭遇停牌,而在复牌后,该转债再次遭遇暴跌。截至今日收盘,再升转债最终下跌53.05%,报收188.39元/手,成交1.2亿元。

而就在上一交易日,这只转债还大幅飙涨了55.9%,盘中达到新高415元/手,成为可转债市场历史第三高价,并且前4个交易日还累计涨了174.6%,堪称近段时间以来涨势最夸张的一个品种。

(图片来源:Wind)

该转债对应的正股是再升科技(603601.SH),由于正股短期价格上涨过多触发了赎回条款,上市公司在昨日公告表示,将对“赎回登记日”登记在册的“再升转债”全部赎回。

涉“口罩概念”股、债大涨

资料显示,再升科技上市于2015年1月,该公司专注于超细纤维、膜材、吸附材料及吸音绝热材料等新材料的研究,产品由“干净空气”和“高效节能”两大系列组成,主要包括玻璃纤维棉、玻璃纤维滤纸、PTFE滤材、熔喷有机纤维滤材、无机真空绝热板芯材、新能源电池隔膜、成套应用设备等。

从近些年的数据来看,净化设备、滤纸、VIP芯材及AGM隔板贡献了公司绝大部分收入。

疫情肆虐期间,口罩概念股的股价表现都非常强势,该上市公司的控股子公司深圳中纺旗下则生产N95口罩的熔喷材料。

而处于口罩产业链上游的熔喷材料具有较强的话语权,是目前比较稀缺的资源,价格因而大涨。

正是因为这样,2020年以来,再升科技的股价已经飙涨了115.4%,更是在3月4日至3月9日期间连续录得涨停。不过,该股在今日惨吃跌停,股价现为16.48元/股。

(图片来源:Wind)

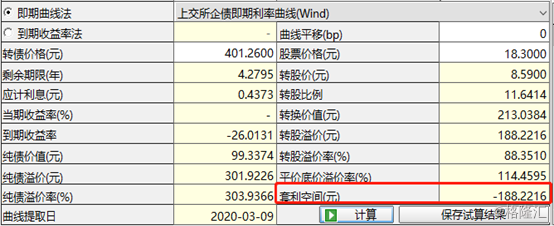

经查询得知,再升转债是再升科技于2018年6月19日公开发行的。彼时,上市公司发行了114万张可转换公司债券,发行价格为每张100元,按面值发行,期限6年,发行总额1.14亿元,最新转股价格为8.59元/股。

虽然有时候可转债在某个时期内会走出比较独立的行情,但最终还是要看该转债对应的正股的走势。

总体来看,再升转债前几日的飙涨一方面是受到了再升科技股价上涨的影响。另一方面,在正股涨停后,一些投资者买不到再升科技会选择买入相应的转债,这也刺激了转债的上涨。

值得一提的是,以昨日的收盘价计算,该转债每买一张会亏损188.22元,亏损比例达到了46.91%,然而依然有非常多的投资者在套利空间为负值的情况下买入再升转债。

(图片来源:Wind)

这一点也体现在了成交金额上,该转债在暴涨的4个交易日的成交金额分别为7.74亿元、6.08亿元、5.05亿元、5.22亿元,而再升转债的发行金额不过1.14亿元。

由此可知,在T+0交易制度下,再升转债近日的炒作有多疯狂。

事实上,近期出现类似情况的还有尚荣医疗(002551.SZ)与尚荣转债。

不过,再升科技在3月9日晚间公告称,截至 2020 年 3月 6日,公司静态市盈率73.57,滚动市盈率为67.91,均大幅高于同行业的平均水平。

另外,公司主营业务未发生变化,新增从事医用防护口罩、医用外科口罩的研发、生产和销售等经营范围,是基于落实当地政府要求预计对公司当年经营业绩影响较小。

而2018年深圳中纺熔喷相关材料产品营业收入1229.12万元,约为公司2018年营业收入的1.14%,占比较小。目前熔喷材料生产线已满产,材料价格随市场短期波动,其是否持续具有不确定性。

上市公司欲赎回全部转债

在转债大幅上涨后,再升科技也表示,根据约定,在此次可转债转股期内,如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%),公司有权按照本次可转债面值加当期应计利息的价格赎回全部或部分未转股的本次可转债。

而再升科技的股票自2020年1月20日至2020年3月9日期间,满足连续三十个交易日中至少有十五个交易日的收盘价格不低于“再升转债”当期转股价格(8.59元/股)的130%,已触发“再升转债”的赎回条款。

该上市公司董事会日前已经同意公司行使提前赎回权,对“赎回登记日”登记在册的“再升转债”全部赎回。

数据显示,目前,该转债的债券余额为11382万元,占发行总量的比例为 99.84%。

(图片来源:同花顺)

这也就是说,虽然再升转债从2018年12月25日开始就可以转股,但是选择转股的投资者却不太多。

一般来说,强制赎回价格会大幅低于市场价,投资者很少会主动选择强制赎回,这可能会驱使更多投资者选择债转股。

对于可转债发行人来说,大量投资者选择早日转股,那么上市公司就可以少付利息。另外,投资者转股成为股东后,上市公司也就不用归还本金了。

一本万利的生意

值得注意的是,在强制赎回此次的可转债后,该还可以再度发行新的可转债。由此可见,发行可转债对于上市公司来说基本算得上是一本万利的生意。

例如,东方财富(300059.SZ)在2017年12月20日公开发行了4650万张可转换公司债券。

据悉,“东财转债”自2019年2月18日至2019年3月29日连续30个交易日中至少15个交易日的收盘价格不低于当期转股价格(11.36元/股)的130%(14.77元/股),触发有条件赎回条款,于2019年5月13日开市起停止交易及转股。

而截止2019年5月10日收市,该转债尚有30.63张未转股。按照约定,最终该上市公司以100.16元/张(债券面值加当期应计利息(含税),当期利率为0.4%)的价格赎回了全部未转股的转债。

此后,该上市公司又于2020年再度发行了可转债“东财转2”融到了73亿元资金。截至今日收盘,该转债收于148元/张。

从目前的情况来看,再升转债的赎回已经是板上钉钉的事情了,对于投资者来说,被强制赎回或许是一个比较差的结果,选择债转股相对来说更好。