下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍戈

来源:伍戈投资笔记

核心观点:

1.虽仍受输入性病例的困扰,但经过近两月的艰苦抗击后我国新冠疫情已得到明显控制。相比之下,疫情正迅速扩散至百余国家和地区,如此传染力对全球化的经济会有多大影响?在此背景下,国际原油及资本市场出现剧烈波动。各国宏观经济政策能否有效对冲诸多风险?

2.全球化下产业链相互交织,本次疫情的冲击将比以往更为复杂。有不少迹象表明,本次疫情对全球经济的冲击程度可能堪比次贷危机。全球PMI已创近10年来的新低,美联储超常规紧急降息也预示着疫情的潜在强度。我国各行业此次所受冲击或普遍强于次贷时期。

3.与次贷危机时期相比,当前诸多经济体的总需求政策应对空间显著收窄。主要发达国家已接近或到达零利率的非常规状态,央行量化宽松的效果边际递减。上轮危机后各国政府债务杠杆率居高不下,这或许会在很大程度上影响其未来的发力程度,我国也有类似担忧。

4.展望未来,基于新冠病毒的传染特征,本轮疫情的国际传播或将进入加速期。叠加近日国际油价冲击,全球经济下行风险和金融市场不确定性显著增大。当前我国政策仍聚焦于复工等结构性措施。随着战疫基本完成及内外经济压力进一步凸显,逆周期政策将加码推进。

一、引言

经过近两个月的艰苦抗击后,我国新冠疫情已得到明显控制,除武汉外本土新增病例数已经清零。国内防疫的重点已转为防止输入性疫情。相比之下,疫情正在世界范围内迅速扩散至百余国家和地区,如此传染力对全球化的经济会有多大影响?在此背景下,近日国际原油及资本市场出现剧烈波动。各国宏观经济政策能否有效对冲诸多风险?

二、疫情对全球冲击有多大?

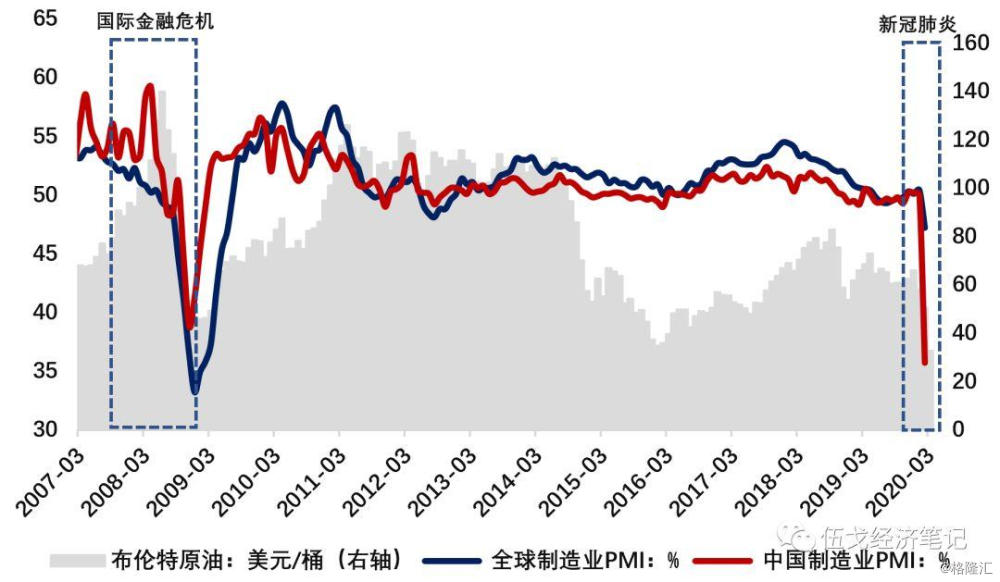

各种迹象表明,本次疫情对全球经济的冲击程度堪比次贷危机。从领先指标PMI上看,2月份中国制造业PMI下滑至35.7%的历史性低位,甚至比次贷危机最严重的时期更低。在2月份疫情尚未全球扩散的情况下,全球PMI已创近10年来的新低。随着国际疫情的加重,未来全球PMI及世界经济增速可能进一步走低。

图1:此轮疫情冲击堪比次贷危机?

来源:WIND,笔者整理

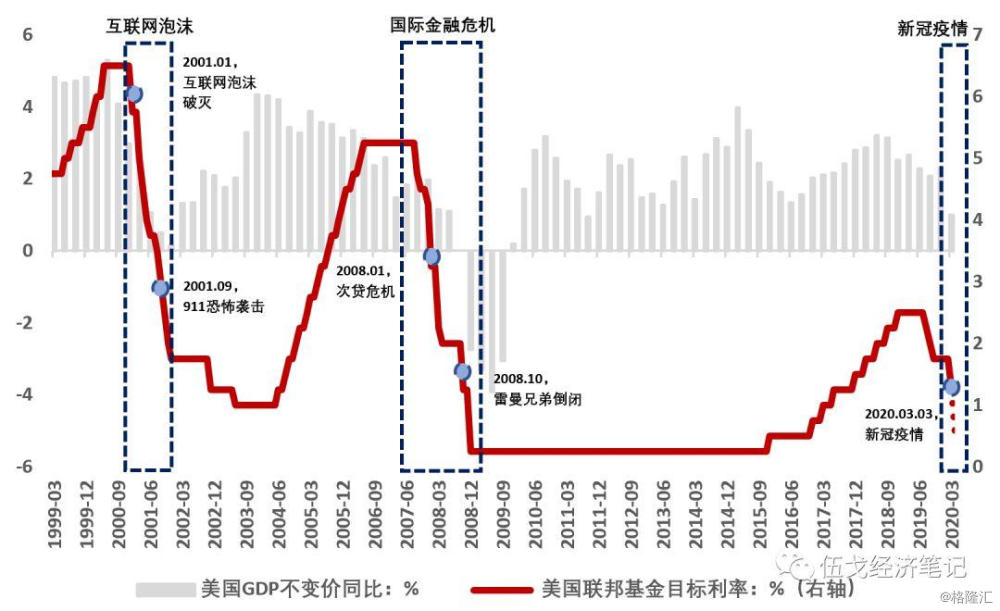

为应对疫情等影响,美联储3月初在非议息会议上意外宣布大幅降息50个基点。近20年来,除了2001年互联网泡沫破灭及“911”恐怖袭击的特殊时期以外,美联储的类似举措只发生在次贷危机期间。此次非常规的货币政策操作或折射出疫情对经济冲击的等级。

图2:联储紧急降息预示疫情的冲击等级?

来源:WIND,笔者整理

注:美国2020年1、2季度GDP为外资机构预测均值,目标利率参考CME“美联储观察”。

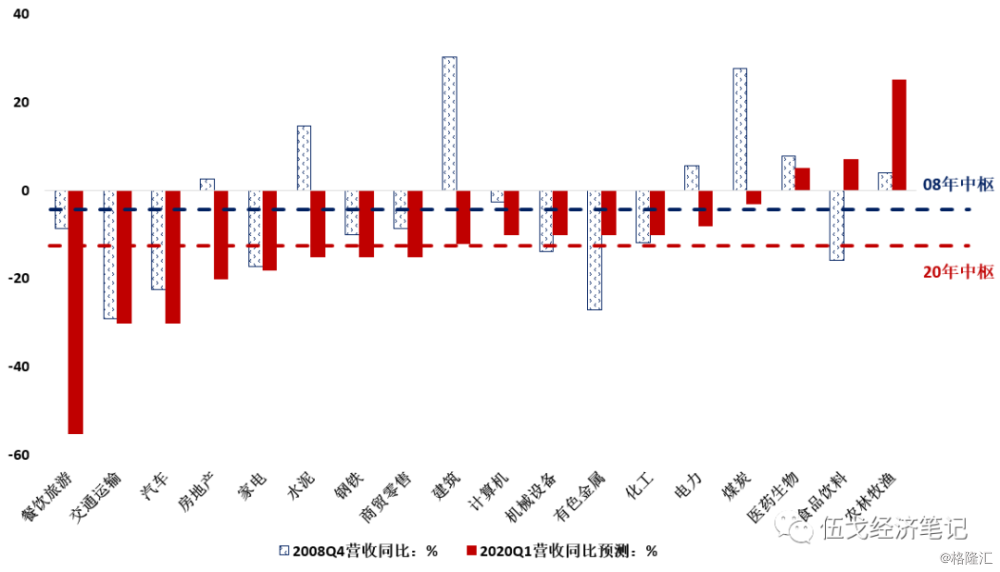

与次贷危机冲击最为严重的时期相比,今年一季度我国各行业营业收入普遍下滑幅度似乎更大,餐饮旅游、商贸零售及房地产等服务业尤为明显。

图3:我国各行业此次所受冲击或强于次贷危机时期

来源:WIND,根据各行业协会及市场预测整理

值得一提的是,与次贷危机时期相比,当前全球化的程度显著提高,各国产业链的融合比以往更为深入。鉴于中、日、韩等世界重要制造业国家都受到了病毒冲击,本次疫情对世界经济的影响可能比次贷危机更为复杂。

三、各国政策应对的空间有多大?

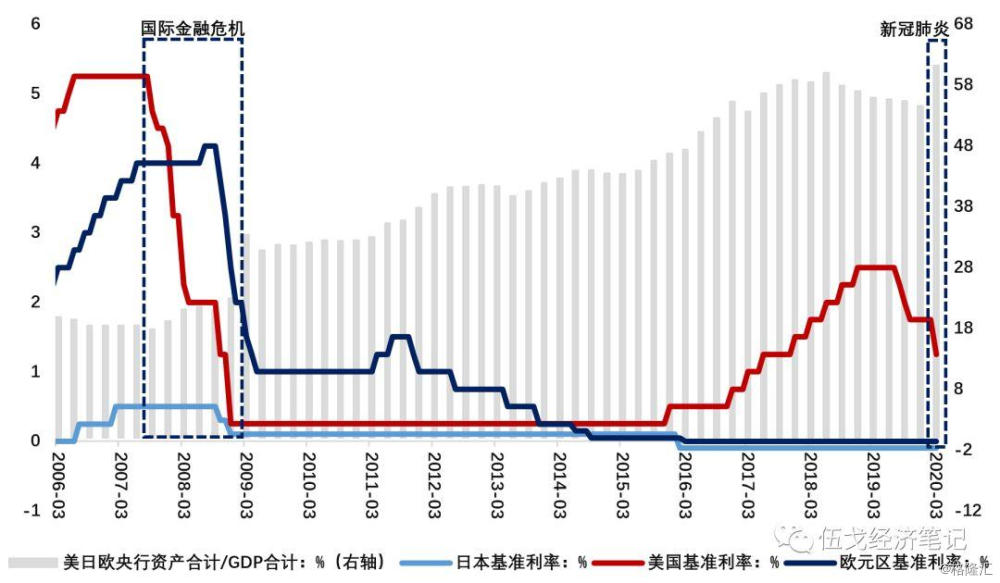

与次贷危机相比,当前诸多经济体的总需求政策应对空间显著收窄。货币政策来看,次贷危机时期美国和欧元区的政策利率尚在4%或以上,日本的政策利率也为正;但目前欧、日政策利率已多年为零甚至负利率,美国政策利率一再下降后与零利率的距离也已较小。越来越多经济体的国债收益率已到达零利率、负利率的非常规状态。如各主要经济体的央行继续推行量化宽松政策,其效果也可能边际递减。

图4:发达经济体货币政策空间收窄

来源:WIND,笔者整理

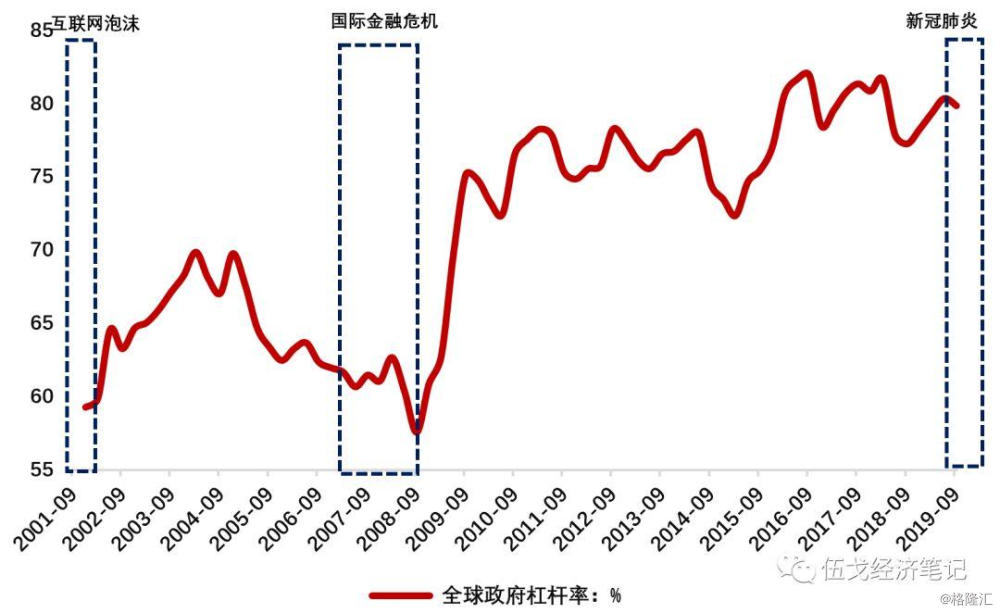

财政政策来看,次贷危机时期各国政府杠杆率尚处于较低水平,但次贷危机后各国政府负债居高不下,这将在很大程度上影响其未来发力程度。鉴于各国财政在养老医疗等方面的支出负担也高于以前,其依靠财政刺激经济的能力或大不如前。

图5:债务高企掣肘全球财政发力?

来源:WIND,笔者整理

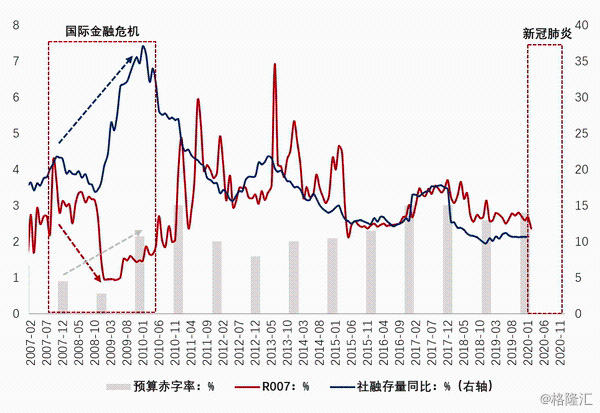

展望未来,基于新冠病毒的传染特征,本轮疫情的国际传播或将进入加速期。叠加近日国际油价冲击,全球经济下行风险和金融市场不确定性显著增大。当前我国政策仍聚焦于复工等结构性措施。随着战疫基本完成及内外经济压力进一步凸显,逆周期政策或将加码推进。

图6:我国如何启动总需求扩张政策?

来源:WIND,笔者预测

四、基本结论

一是全球化下产业链相互交织,本次疫情的冲击将比以往更为复杂。不少迹象表明,本次疫情对全球经济的冲击程度可能堪比次贷危机。全球PMI已创近10年来的新低,美联储超常规紧急降息也预示着疫情的潜在强度。我国各行业此次所受冲击或普遍强于次贷时期。

二是与次贷危机时期相比,当前诸多经济体的总需求政策应对空间显著收窄。主要发达国家已接近或到达零利率的非常规状态,央行量化宽松的效果边际递减。上轮危机后各国政府债务杠杆率居高不下,这或许会在很大程度上影响其未来的发力程度,我国也有类似担忧。

三是展望未来,基于新冠病毒的传染特征,本轮疫情的国际传播或将进入加速期。叠加近日国际油价冲击,全球经济下行风险和金融市场不确定性显著增大。当前我国政策仍聚焦于复工等结构性措施。随着战疫基本完成及内外经济压力凸显,逆周期政策或将加码推进。

相关阅读:《伍戈:走出疫情》