下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍戈

来源:伍戈经济笔记

核心观点:

1.瘟疫来袭,百业待兴。作为新中国成立以来传播速度最快、感染范围最广、防控难度最大的公共卫生事件,新冠疫情使得短期内生产生活秩序受到严重冲击。如何评估疫情对各行业及经济的影响,政策又将如何应对以走出疫情,这些都是当务之急。

2.此次疫情发生在我国经济下行压力较大的时期,各主要行业的债务负担普遍高于过往。与非典时期只有少数行业严重受损不同,本次疫情对各行业的冲击鲜有先例。除医药食品等少数行业之外,一季度多数行业收入将显著下滑,其中尤以服务业为甚。

3.尽管如此,国内新增肺炎确诊数量近日持续下降,疫情似呈收敛态势。虽不时传出疫情反复的案例,但整体有序复工依然是大势所趋。随着交通等掣肘逐步消除,各行业有望在3月中下旬之前基本回归复工常态。不过,从复工到全面复产仍将有一过程。

4.展望未来,为实现发展目标,财政加码、货币配合及地产因城施策等值得期待。由于核算方法等原因,一季度GDP下滑幅度或许没有生产端表现的那么剧烈。需求回补带动下,第一、二产业或将相对较快修复,而中小企业居多的第三产业“疗伤”仍需时日。

一、引言

瘟疫来袭,百业待兴。作为新中国成立以来传播速度最快、感染范围最广、防控难度最大的公共卫生事件,新冠疫情使短期内生产生活秩序受到严重冲击。如何评估疫情对各行业及经济的影响,政策又将如何应对以走出疫情,这些都是当务之急。

二、疫情冲击有多大?

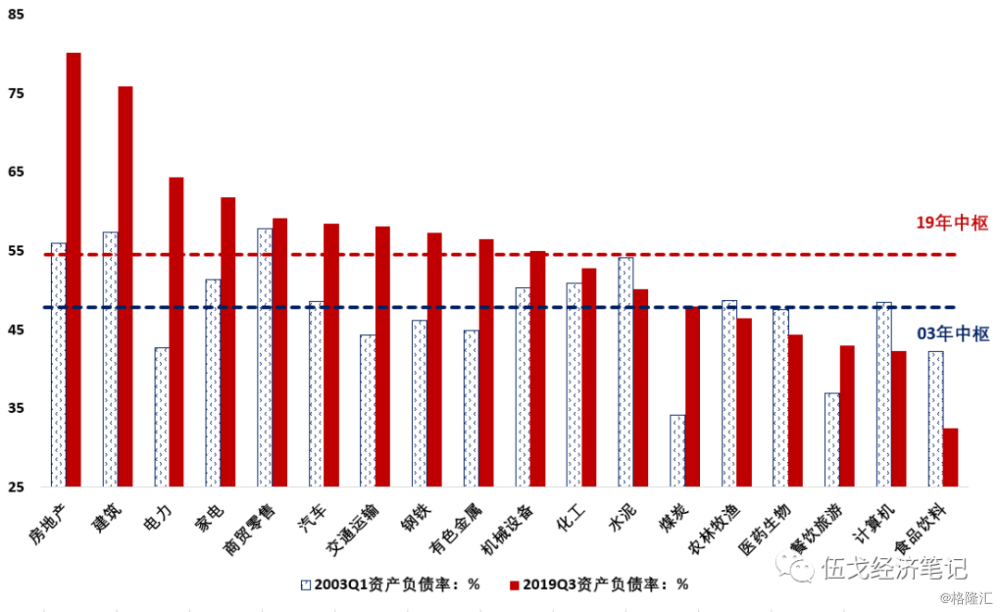

此次疫情发生在我国经济增速下行压力较大的时期,各主要行业的债务负担普遍高于过往。与非典时期相比,目前各行业的资产负债率整体明显上升。尤其是前期去杠杆对广大中小企业的滞后影响尚未褪去,其融资难融资贵等问题悬而未决,疫情冲击之下不少中小企业甚至面临能否继续经营的严峻挑战。

图1:各行业债务压力今非昔比

来源:WIND

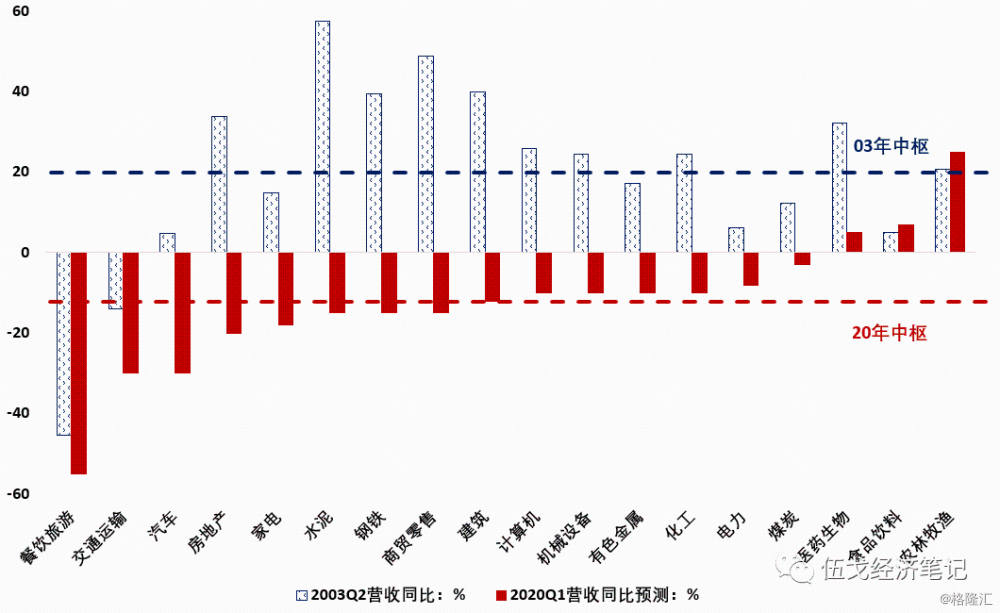

回顾非典时期,只有餐饮旅游和交通运输等少数行业受疫情冲击较大,其它行业并不明显。但由于病毒传染性强、防控措施力度大,本次疫情对各行业的冲击鲜有先例。除农业(尤其是养猪行业受益于猪价上涨),以及食品、医药等少数行业受冲击程度较小之外,一季度多数行业的营业收入将明显萎缩,其中尤以餐饮旅游、交通运输等服务业为甚。

图2:行业所受冲击普遍强于非典时期

来源:WIND,各行业协会及市场预测整理。

三、经济何时走出疫情?

国内新增新冠确诊病例数量近日持续下降,尤其是非湖北地区新增患者数量下降势头尤为明显,不少省市新增确诊数量已经零增长。整体而言,目前全国疫情似呈收敛态势。

图3:国内疫情似在退潮中

来源:根据国家卫健委,中国疾控中心,医学专家及模型综合测算

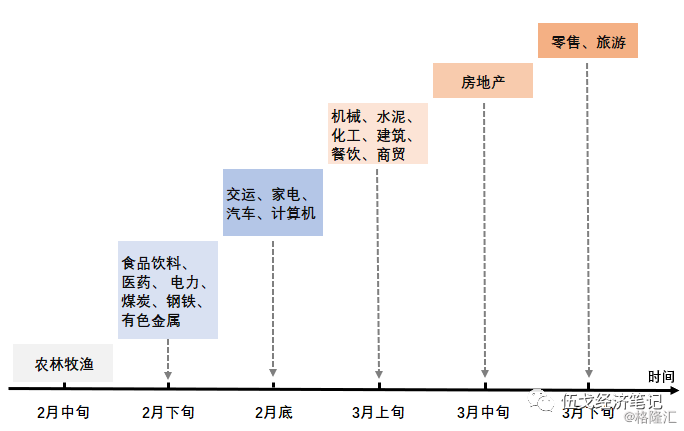

虽然个别地区不时传出疫情的反复,但整体复工依然是大势所趋。与基本民生相关的农业、食品和医药等行业在2月中下旬率先实现基本复工。随着交通掣肘逐步消除,汽车、家电等行业在2月底前也能多数复工,房地产、旅游等服务行业有望在3月中下旬回归复工常态。值得注意的是,复工不代表完全复产,实际经济活动的恢复仍有一渐进过程。

图4:各行业何时复工?

来源:根据政府、行业协会及企业公告预测整理。

尽管疫情冲击剧烈并造成诸多领域停摆,但由于核算方法等原因,我国一季度GDP未必会呈现负增长。当前我国多数部门采用收入法进行GDP核算,一季度疫情期间企业大都没有停发职工工资,这使得一季度最终核算的GDP下滑幅度或许没有生产端表现的那么剧烈。

展望未来,为实现今年经济发展目标,加强逆周期调节力度在所难免。财政加码、货币配合以及地产因城施策调整等举措值得期待。在需求回补等因素带动下,第一、二产业或将相对较快修复。但在我国经济中占比过半的第三产业仍需时日进行“疗伤”,势必对整体经济带来拖累。

图5:未来经济如何演绎?

来源:WIND,笔者预测

值得一提的是,新冠疫情的变化依然充满较强的不确定性,尤其是当前海外疫情似呈现快速扩散态势。甚至,不排除病毒反复或长期与人类共存的可能性。这些都给宏观经济及政策应对带来挑战。

四、基本结论

一是此次疫情发生在我国经济下行压力较大的时期,各主要行业的债务负担普遍高于过往。与非典时期只有少数行业严重受损不同,本次疫情对各行业的冲击鲜有先例。除医药食品等少数行业之外,一季度多数行业收入明显下滑,尤以服务业为甚。

二是国内新增新冠确诊病例近日持续下降,疫情似呈收敛态势。虽不时传出疫情反复的案例,但整体有序复工依然是大势所趋。随着交通等掣肘逐步消除,各行业有望在3月中下旬之前基本回归复工常态。不过,从复工到全面复产或仍将有一过程。

三是展望未来,为实现发展目标,财政加码、货币配合及地产因城施策等值得期待。由于核算方法等原因,一季度GDP下滑幅度或许没有生产端表现的那么剧烈。需求回补带动下,第一、二产业或将相对较快修复,而中小企业居多的第三产业“疗伤”仍需时日。