下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

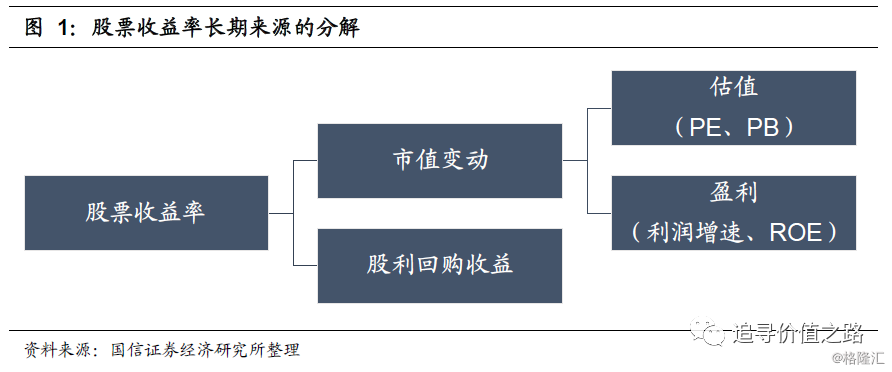

股票收益可以分解为股利回购收益和市值变动,市值变动又受到盈利和估值的影响,从长期投资的角度来看,股票收益率可以分解为股利回购收益、股票估值和企业盈利这三个部分的影响。股利红利收益在股票总回报中占据着非常重要的地位,美股票市场中,长期看标普500指数中股息红利及其再投资收益占到指数全收益的接近一半。股息红利之所以重要,一是因为其是股票投资的直接收益来源之一,另一个原因则在于高股息红利是企业盈利能力持续稳定较高的一个重要信号。从历史经验看,红利策略在A股市场中也非常有效,主要红利指数收益率均显著高于市场整体。红利的复利、长期的魅力,时间越长,股息红利及其背后所蕴含的上市公司盈利能力,对股票资产长期收益率的影响就越大。

股票收益率长期来源的分解

长期来看,股票收益能够拆分为两个部分,一是股利回购收益,二是市值变动;其中市值变动又能够分解为估值和盈利的变化,因此,股票投资总回报主要来源于股利回购收益、估值以及盈利三个方面,即:

其中,R代表股票总收益率,D/P代表股利收益率,代表企业盈利增速, 表示估值变化。

众所周知,投资股票的收益来源主要有两项,一部分是来源于公司股利回购收益,另一部分来自于市值变动,也可以表现在股票价格的变化上,即:

上式中,R代表股票总收益率,D为股利分红,P为股票的成本价格,△P为股票价格的变化。因此,在分析股票收益情况时,公司的股利回购情况与股票价格的波动往往是研究的重点。

从研究分析的角度,我们可以用模型来定量分析股价的波动。而我们日常中讨论的模型基本都是“财务估值模型”,财务估值模型的特点在于,模型给出的是公司价值V而不是股票价格P,而联系V和P的纽带是一个先验性假设,价格围绕价值波动,即:

P=V+ε或P≈V

在这个模型框架下,股价变化有两部分组成:一是价值V的变化,二是价格波动的扰动ε,如流动性冲击、避险情绪等,如果长期来看,扰动项对于股票价格的影响可以忽略不计,对价格产生较大影响的还是在于公司价值V的变化。

财务估值模型的种类很多,并且在发展过程中不断变化和完善。在20世纪90年代中期以前,估值模型主要就是DDM和DCF,但DDM和DCF模型除了模型本身存在适用性限制问题外,对不分红、负现金流公司无法估值,最大的问题在于与现实会计准则无法达成原则性一致,现实会计准则是应计制原则(Accrual),核心变量是企业的净利润,而非企业的股利和现金流。

20世纪90年代以后,会计学学术圈开始提出基于会计准则科目的应计会计模型(Accrual Accounting Models),有里程碑意义的是Ohlson的RIV模型。剩余收益估值模型(RIV模型)用剩余收益对公司进行估值。所谓剩余收益是指公司的净利润与股东所要求的报酬之差。剩余收益的基本观点认为企业只有赚取了超过股东要求的报酬的净利润,才算是获得了正的剩余收益;如果只能获得相当于股东要求的报酬的利润,仅仅是实现了正常收益。剩余收益模型使用公司权益的帐面价值和预期剩余收益的现值来表示股票的内在价值。在考虑货币时间价值以及投资者所要求的风险报酬情况下,将企业预期剩余收益按照一定的贴现率进行贴现以后加上当期权益价值就是股票的内在价值。

其中,剩余收益RE,

B是净资产,ROE是净资产收益率。RIV模型使得我们第一次可以用会计利润表科目对股票进行估值。RIV模型有两个突出的价值:(1)明确了企业价值增长的来源是“超额净资产收益率”,当且仅当净资产收益率大于机会成本,企业才有高于净资产的价值。从长期看,企业价值取决于ROE。(2)RIV模型给出了PB的驱动变量。

通过财务估值模型来分析股票价格的长期变化趋势,绕不过“价格围绕价值波动”这一先验性假设,而且往往较为复杂;相比之下,将股票价格分解成估值和盈利两方面的分析框架更为市场所熟悉。基于估值和盈利分析框架的理论基础是股票价格拆分的恒等式,也即:

其中P为股票的价格,EPS为股票每股收益。因此,价格的变化可以分解为:

其中△P为股票价格的变化,△EPS为每股收益的变化,而△(P/E)为市盈率的变化。将上式两边同时除以价格P可以得到价格变化的比率,也即市值(股价)变动带来的收益率。从公式来看,即:

通过数学公式的恒等式推导,我们可以得到股票价格变化率等于利润增速(即△EPS/E),加上市盈率的变化率,再加上两者乘积这一恒等关系。如果从年化期望收益率的角度来看,二阶导利润增速与估值变化率的乘积往往能够忽略,因此我们可以将权益资产的收益率进一步简化为:

同样,基于P=B×PB的分解我们同样也能够得到基于PB和ROE的权益资产收益率,但不论是在哪种方式下,我们都可以将持有股票产生的市值变动进一步分解为估值和盈利的影响。

因此,长期来看,股票投资总回报主要来源于三个方面,即股利回购收益、估值变动以及企业盈利。

高股息红利是美股长牛的根基

股票收益来自于股息红利和市值变动,市值变动又受到盈利和估值的影响,所以从长期投资的角度来看,股票收益率可以分解为股利收益、股票估值和企业盈利这三个部分的影响,其中,股利收入在股票总回报中占据着非常重要的地位,在美国的股票市场,股利收入甚至可以说是股票资产主要的收益来源。

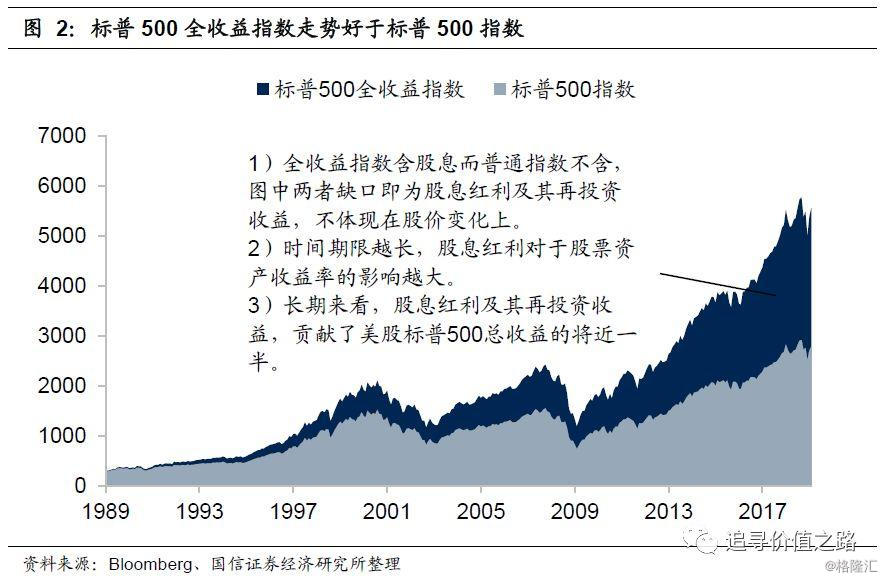

自1989年初至今超过30年的投资期内,即使经历了2000年互联网泡沫和2008年金融危机这两次重大的危机,投资美股仍然会带来十分丰厚的回报,而其中,股利收益占据了非常重要的地位,这一点体现在标普500全收益指数和标普500指数长期走势的差距中。标普500全收益指数在标普500指数的基础上进行了调整,将样本股分红计入了指数收益,调整后的标普500全收益指数累计涨幅是标普500指数收益率的2倍。

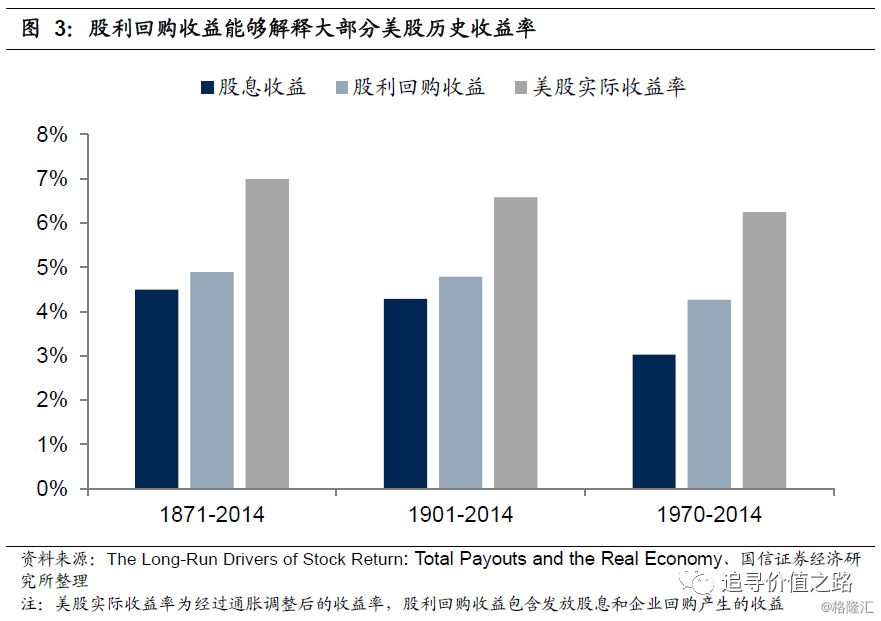

Philip U. Straehl等人对1871-2014年期间美国股市长期收益率进行了深入的研究[1],研究发现,包含公司派发的股息以及回购股票产生的收益在内,股利回购收益能够解释美国股票历史收益率的绝大部分。1871年至2014年期间,美股实际收益率(剔除通胀后)约为7%,其中,股息收益率为4.5%,如果考虑公司回购带来的收益,总的股利回购收益率将上升至4.89%,占美股实际收益率的三分之二以上。上述结论在调整美股的研究区间后仍然成立,1901年至2014年期间,美股实际收益率为6.58%,其中来自于股息收益的部分达到了4.29%,加上企业回购部分,总的股利回购收益率达到4.78%;1970年至2014年期间,美股产生的股息收益为3.03%,将企业回购纳入考虑后这一部分收益上升至4.26%,同期美股实际收益率为6.25%。

[1] Philip U. Straehl and Roger G. Ibbotson, <The Long-Run Drivers of Stock Returns: Total Payouts and the Real Economy>, Financial Analyst Journal

由此可见,美股丰厚的投资回报率中有相当一部分来源于企业的股利回购盈利,如果考虑到再投资产生的复利,企业分红能够为投资者带来更高的收益。对于美股投资者来说,高股息红利是吸引其进行股票投资的重要原因之一。

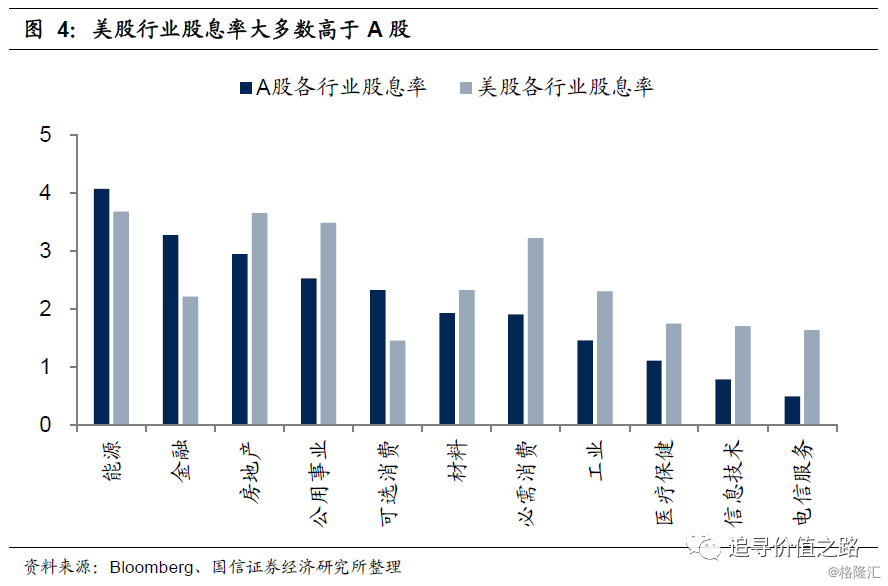

高股息红利是美股长牛的根基,与美股相比,A股上市公司分红水平却普遍不高。从行业层面来看,美股行业股息率大多数高于A股,仅仅只有能源、金融以及可选消费三个行业A股的股息率要高于美股。美股股息率最低的行业是可选消费,股息率仍有1.5%,而A股的电信服务行业股息率不足0.5%。

从个股层面来看也是如此,目前A股连续三年股息率在2%以上的上市公司数只有146个,连续三年股息率在3%以上的有55家,而同口径计算下,港股上市公司中连续三年股息率超过2%的公司数有435家,连续三年股息率在3%的有301家。

高股息红利是企业盈利能力持续稳定较高的信号

股息红利之所以重要,一是因为其是股票投资的直接收益来源之一,其他条件不变的情况下,高股息红利能够直接带来较高的回报率;另一个原因则在于高股息红利是企业盈利能力持续稳定较高的一个重要信号。

从理论上来看,企业的利润增速、盈利能力ROE以及分红率存在着这样的关系:

其中,NI%为利润增速,ROEt为t期的盈利能力,Bt-1为t-1期的净资产,div%为分红率。如果假设该企业盈利能力保持稳定,即ROEt-1=ROEt,那么上式可以进一步简化为利润增速、盈利能力以及分红率三者间的关系式,也就是

利润增速=盈利能力×(1-分红率)

这意味着在既定的利润增速目标情况下,企业的盈利能力越强,所需的留存利润要求越低,企业能够实施的分红比例就越高。反之亦然,企业盈利能力越弱,所需的留存利润要求就越高,企业的分红比例就越低。也就是说,高股息红利是企业盈利能力持续稳定较高的一个信号。

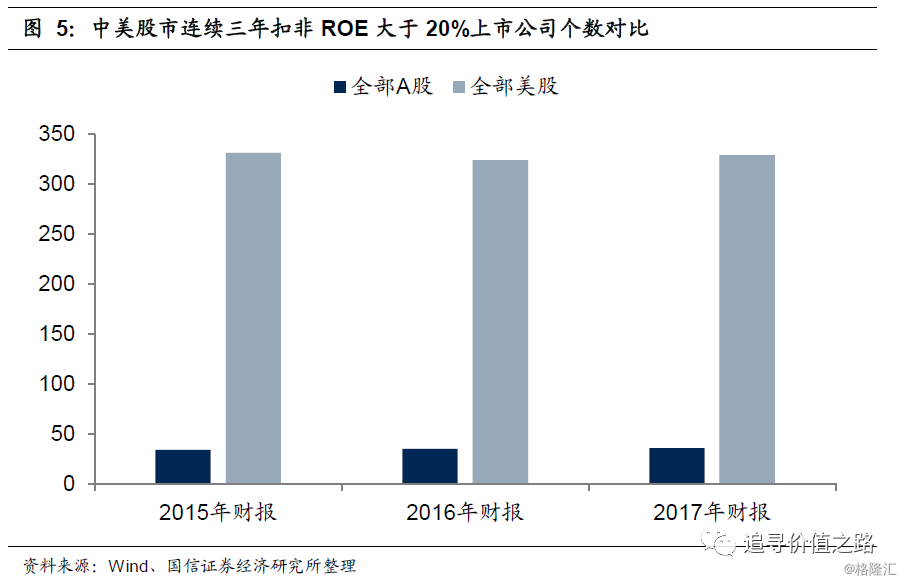

A股上市公司分红水平普遍不高背后的根本原因可能就在于A股上市公司盈利能力不足(ROE低),从实际情况来看,A股盈利水平的确普遍较低。我们统计了全部A股和美股中连续三年净资产收益率(ROE)大于20%的上市公司个数,可以很清楚的看到,A股盈利能力强的上市公司个数要显著少于美股的个数,大概只有美股的十分之一,而当前A股上市公司总数差不多是美股上市公司总数的80%。

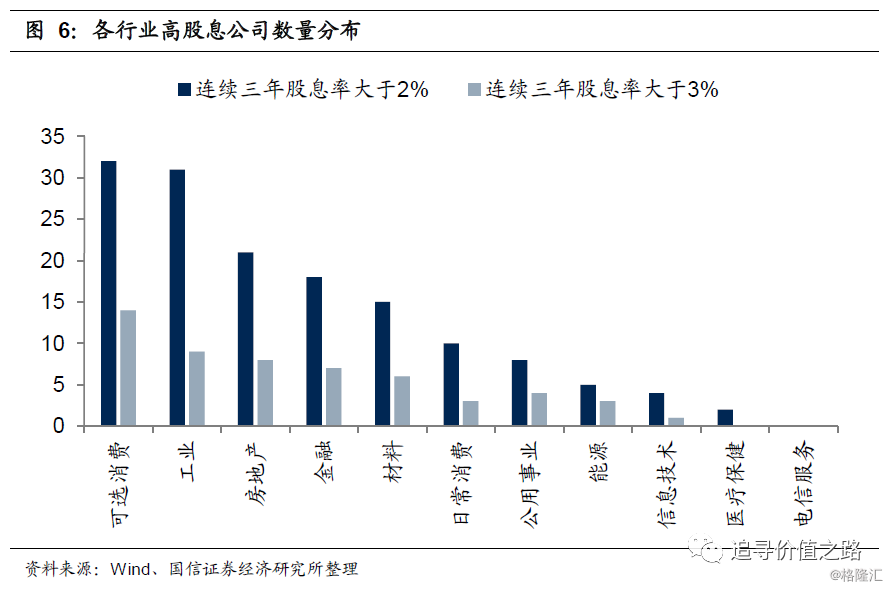

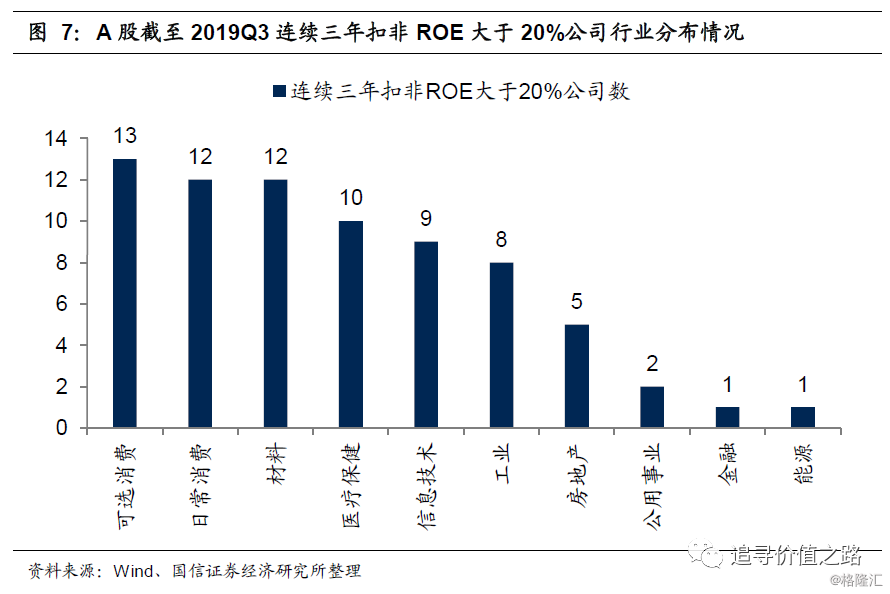

低分红水平可能意味着企业的盈利能力不足,而反之,高股息红利也是企业盈利能力持续稳定较高的一个重要信号,这在消费行业中得到了完美的体现。A股中高股息红利的公司多属于消费行业,可选消费行业连续三年股息率大于2%的公司数量最多,共计有32家;包括日常消费在内,在A股连续三年股息率大于2%的公司中有28.8%的公司属于消费行业,连续三年股息率大于3%的消费行业公司占比更是超过了30%。同时,截至2019年三季度,A股连续三年扣非ROE大于20%的公司数量上升至73家,从行业分布情况来看,ROE盈利能力稳定较高的公司多属于消费行业。连续三年扣非ROE大于20%的公司中,有13家属于可选消费行业,占比达到了17.8%;日常消费和材料次之,公司数量均为12家,占比为16.4%;超过三分之一的公司属于消费股。

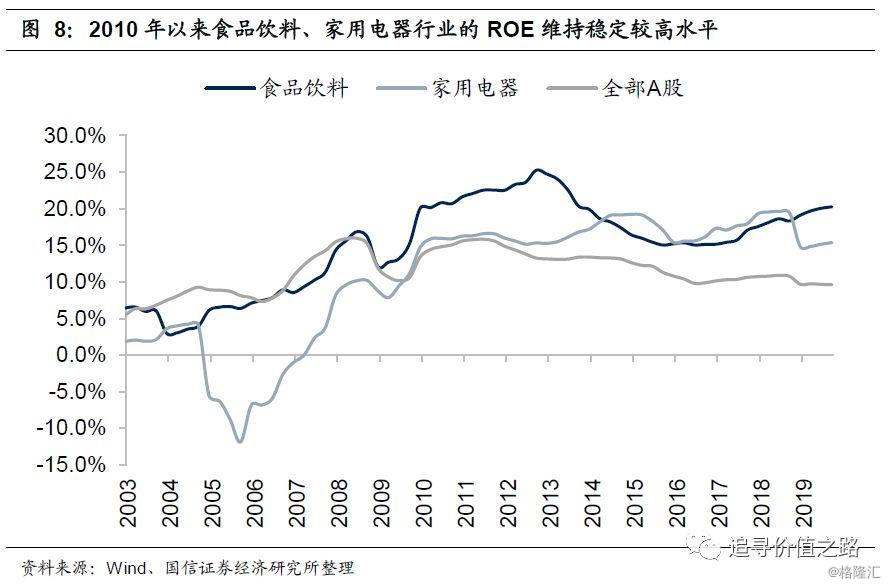

消费类行业整体的盈利能力在A股中的表现也颇为优异。截至2019年三季度,申万一级行业中净资产收益率最高的三个行业是食品饮料、建筑材料和家用电器,ROE分别为20.3%、16.0%和15.4%,其中食品饮料和家用电器均为典型的消费类行业。从长期走势来看,食品饮料和家电行业在2010年后,能够保持持续稳定较高的ROE,基本在15%到25%之间,远远高于全部A股的盈利水平。

红利策略在A股市场的历史表现

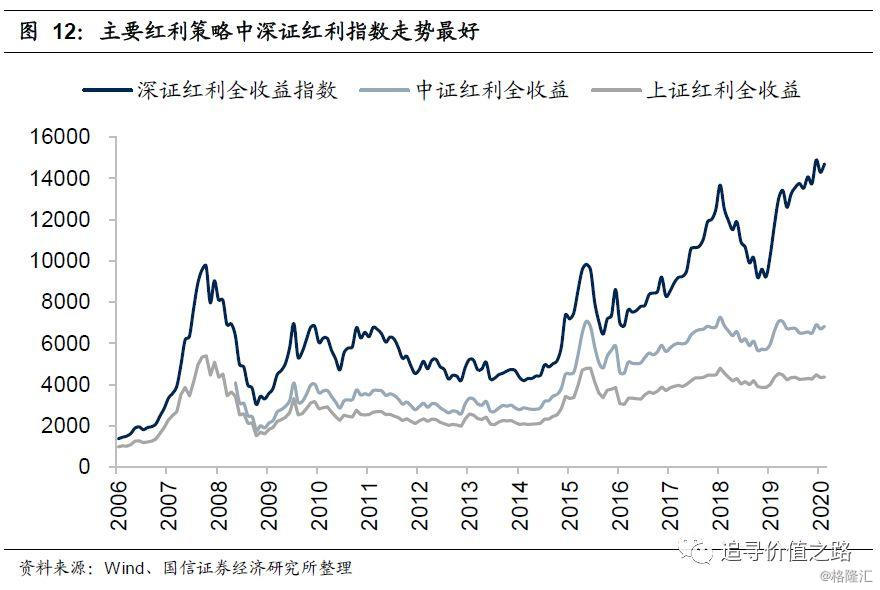

A股同样偏好于高股息红利股票,从历史经验来看,红利策略在A股市场中的表现较为优异,长期来看,红利指数的走势能够获得明显的超额收益,红利策略也要明显跑赢市场整体。而在主要的市场红利策略中,深证红利指数表现最好。

深圳红利全收益指数反映了深圳市场上具有稳定分红历史、较高分红比例,可以提供长期稳定回报的上市公司的股价变化走势,深成指R(全收益)指数是深证成指对应的全收益指数,对样本股分红进行了调整。从三者走势对比来看,深证红利全收益指数的表现要远远好于另两者,从2006年年初至今,深证红利全收益指数累计涨幅超过9倍。深成指R表现要好于深圳成指,两者累计涨幅分别为315.8%和255%。

为了进一步研究红利策略在A股市场的表现,我们还选取了与中证500和沪深300相关的一系列指数,它们分别代表了A股市场上的中小市值和大市值股票。其中,中证500红利全收益指数与沪深300红利全收益指数均是选取对应指数成分股中、过去 2 年的平均税后现金股息率最高的50只股票,也即反映了A股市场上分红率较高的中小市值公司和大市值公司的市场表现。

数据显示,不论是在对于中小市值还是大市值公司来说,高股息率的公司表现都要好于对应的宽基指数,A股红利策略的有效性并不仅仅局限于在深圳市场,即使将范围拓展到整个A股市场,红利策略仍然有效。2012年7月至今,中证500红利全收益指数累计收益率为119.9%,中证500全收益指数累计收益率为93.2%,中证500累计上涨80.6%;沪深300红利全收益指数累计收益率为153.1%,沪深300全收益指数累计收益108%,沪深300累计上涨77.7%。

而在A股红利策略中,表现最好的红利指数是深证红利指数。相比于市场上的其他知名红利指数,深证红利在业绩上有显著的优势,无论是短期走势还是长期走势,深证红利指数的表现都要明显优于上证红利指数和中证红利指数。