下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁祖昱

来源:丁祖昱评楼市

2020年初“新冠”肺炎疫情来势凶猛,伴随着返乡人潮,迅速扩散至全国。多地政府采取了一级响应措施,宣布企业延期复工以及暂停公共交易活动等。

因疫情的急速蔓延,房地产行业休眠,企业销售停摆。作为资金密集型产业,“新冠”疫情对房地产企业的最大影响来自于假期停工、复工推迟而导致的“收入剧减、支出依旧”局面。若没有销售回款,房企面临的现金流压力无疑是非常巨大的,尤其是中小企业,资金面趋紧叠加兼并收购潮来袭,发展前景不容乐观。

除了售楼处关闭之外,目前各地也要求工地暂停开工,房企开发投资节奏被迫放缓,这些都是企业今天亟待解决的重要问题。

而何时复工关系到未来房企生存以及上下游行业发展。企业复工的节奏、什么时候全面复工同样是行业内最关注的问题。

我们对复工情况、人员到岗情况等进行了摸排, 预计三月中旬大部分城市将全面复工,由于疫情会带来一些城市的政策红利,企业应当在融资、销售、投资上做好准备,尤其是疫情结束后供需可能出现集中释放,供货准备更需提前铺排。这样才能在市场窗口期实现快速销售,把疫情影响降到最低。

疫情影响巨大,何时复工是关键

本次疫情对房地产行业带来的影响正在持续发酵,土地市场拍卖、商品房销售遭受重挫。另一方面地产行业的开复工普遍延期,特别是项目建设普遍处于停滞状态。

1、土地成交大幅下滑 多城市呈现零供求

除了各地方政府均对项目建设开工有严格规定之外,目前大量人员尚未返程也是开工难的主要原因。根据交通运输部的相关数据,节后(1月25日至2月14日)全国共发送旅客2.83亿人次,同比分别下降82.3%,仅为节前春运客流的六分之一。

截止至2月14日,全体约3亿人次的农民工返岗客运量仅返程0.8亿人次,据预测,到2月底将要返程约1.2亿人次,3月以后返程约1亿多人次,届时才将是全国重要城市密集复工的时间节点。

受疫情的影响,多城市大批土地延期出让,根据CRIC不完全统计,目前明确表态土地出让延期的城市有26个,暂停的城市有34个。有些城市土地延期出让已经延期至3月,譬如泉州延至3月3日。受此影响春节后两周全国重点城市仅成交了108幅土地,总成交量仅674万平方米,同比去年同期下降62%,下降趋势明显。

过年期间售楼处全部暂停开放,导致大部分城市返乡置业潮“爽约”,销售也几乎停滞。供应层面,CRIC监测的84个城市中,95%的城市新增房源“零供应”;成交量仅37万平方米,部分三四线城市甚至出现零成交。

2、延期复工严重困扰房地产业

很多城市都将复工的时间延长,或者加大了对于复工的防范要求。大部分房企都只能在线办公,而有一些在建工程也需等待有关部门通知。原本应该在节后立即开工的项目,现在已经停滞两到三周。

开复工延期对房企影响最大的还是现金流问题。若没有销售回款,实际上房企面临的现金流压力无疑是非常巨大的。

截至2019年上半年,174家上市房企加权平均净负债率为91.37%,较年初提高了4.29个百分点,达到历史最高值,这意味着174家上市房企平均超负债率80%红线11.37个点。

在这其中有部分原因可能是由于2019年初房企融资出现了窗口期,大多数企业加大了融资力度而导致的,但是总体来看,房企高负债率的问题近一年其实一直都存在着。

进入2020年,很多企业原本还期待着市场可以延续着2019年底的部分城市的人才宽松政策而有所回暖。

然而疫情打破了美好的期望,除了直观可见的线下售楼处停止对外开放,三四线年关的“返乡置业”计划破灭,一季度去化几乎全线停摆、库存激增,在融资方面也深受影响,这将对房企未来两三个月的现金流管控提出更大的挑战。

仅从利息支出来看,根据2019年上半年70家房企的平均融资成本和有息负债总额,70家房企月利息支出超过350亿元。

高额的利息支出加上人力成本等各项影响,对于资金充足的大型房企可能面临问题不大,但是对一些资金流本身就紧张的中小房企来说,就比较致命。

在融资受阻、销售停滞、开工延迟等多种因素叠加下,这些中小房企可能会面临债务违约,甚至破产。

2020年截止2月10日,共有69家房企破产,其中2月上旬就有20家,随着疫情的持续,或将有更多的企业提交破产文书。

因此,何时复工、何时能够全面而有效的复工是亟待解决的最重要问题,也是整个行业最关心的问题。

房企陆续开始复工

受到肺炎疫情影响,本应发生在1月末春运返工被大幅延后,各地政府连续发布关于推迟复工的行政通知,普遍开工时间推迟到2月10日以后,全行业的生产均受到严重影响。

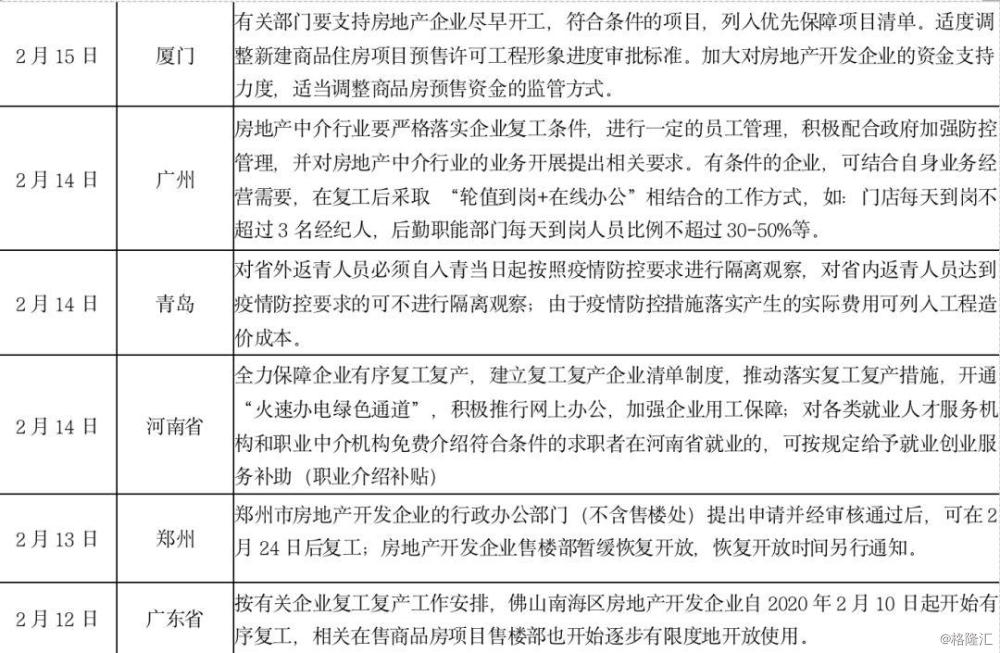

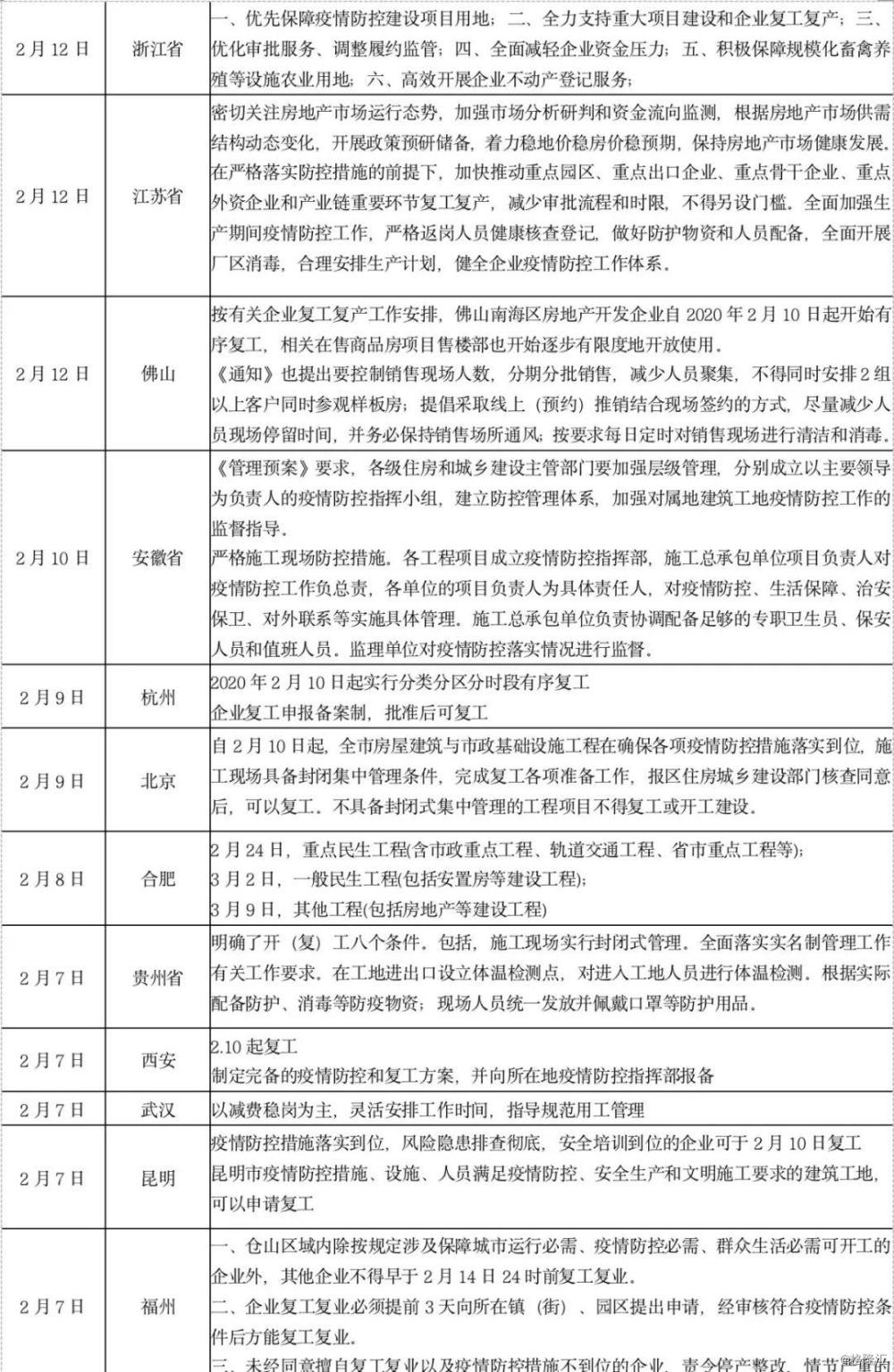

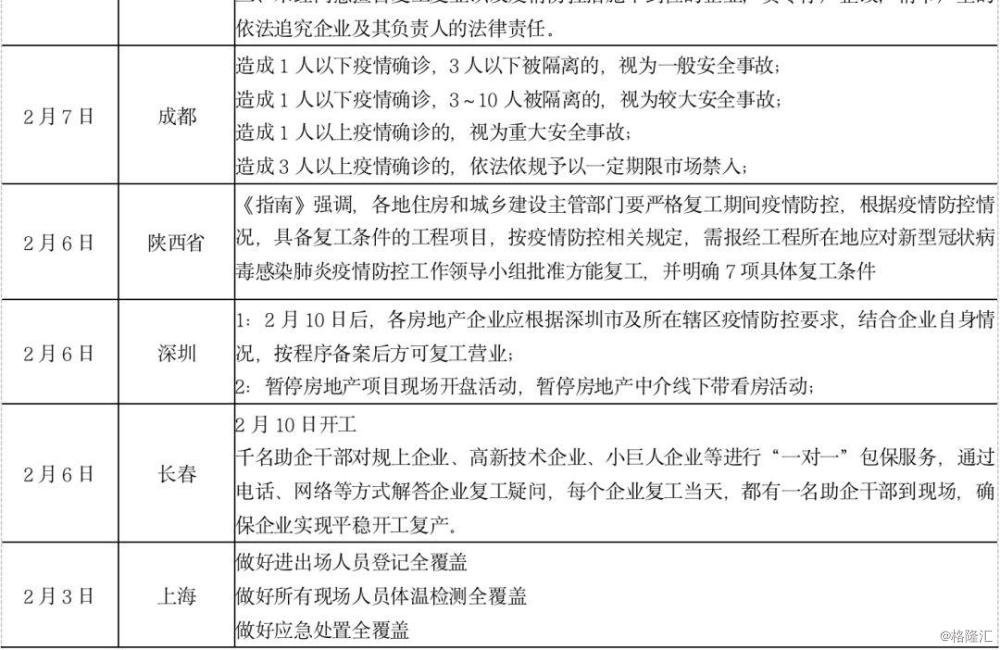

截止至2月24日,全国多省市陆续发布关于复工生产的管理要求,其中广州、青岛、厦门、苏州、南京、无锡、东莞等,通过简化复工流程、提供补贴、等方式支持企业复工,力争将疫情的负面影响降到最低。

数据来源:克而瑞调研、数据截止日期2月24日

数据来源:克而瑞调研、数据截止日期2月24日

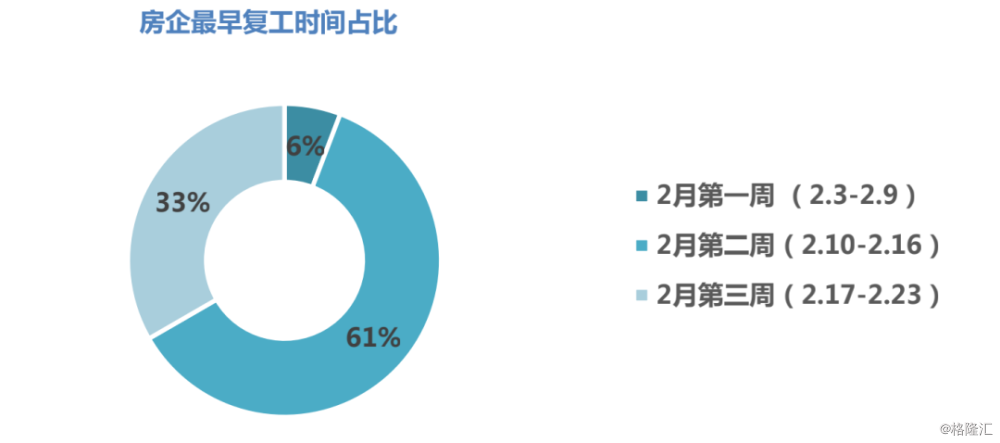

从房企复工时间来看,绝大多数的房企都选择在2月10日这一周复工。

按最早复工时间统计:

1)2月第一周(2.3-2.9),共计4家,约占6%。新希望地产在2月3日即通过居家办公实现复工;

2)2月第二周(2.10-2.16),共计42家,约占61%。其中2月10日(周一)复工房企41家,融信则在周三复工;

3)2月第三周(2.17-2.23),共计23家,约占33%。且均选择2月17日(周一)复工,形成继2月10日之后的复工小高峰。

数据来源:克而瑞调研、数据截止日期2月23日

数据来源:克而瑞调研、数据截止日期2月23日

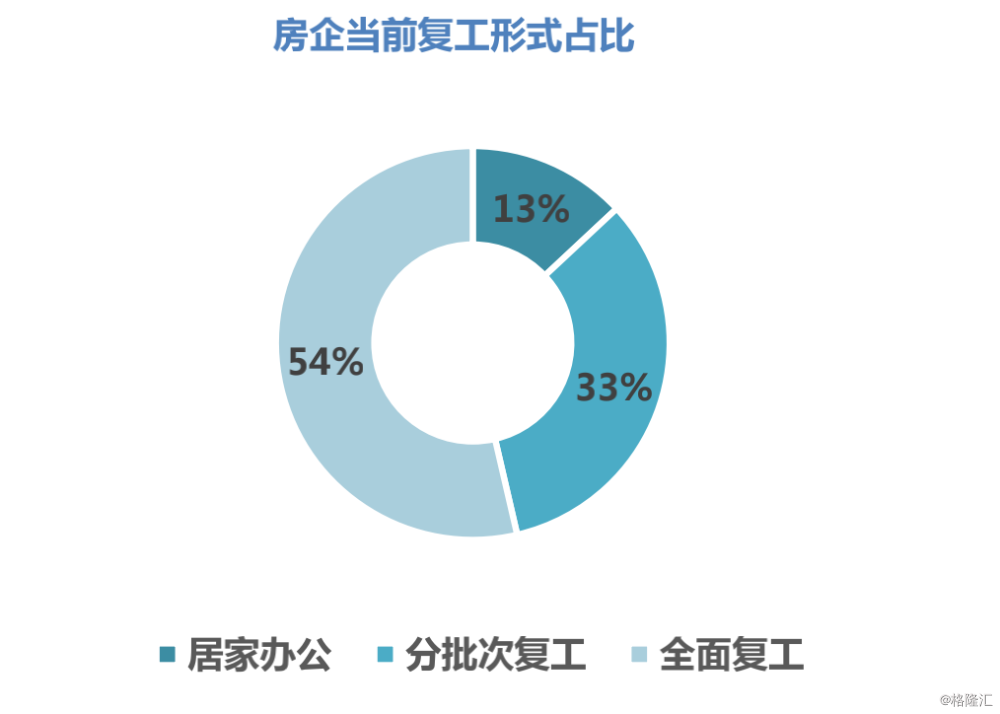

按当前复工方式统计:

1)居家办公的房企,共计9家,占比13%;

2)分批次复工的房企,共计23家,占比33%;

3)全面复工的房企,共计37家,占比54%。相比上周,正荣集团、时代中国、景瑞地产和华侨城步入全面复工阶段。

数据来源:克而瑞调研、数据截止日期2月24日

数据来源:克而瑞调研、数据截止日期2月24日

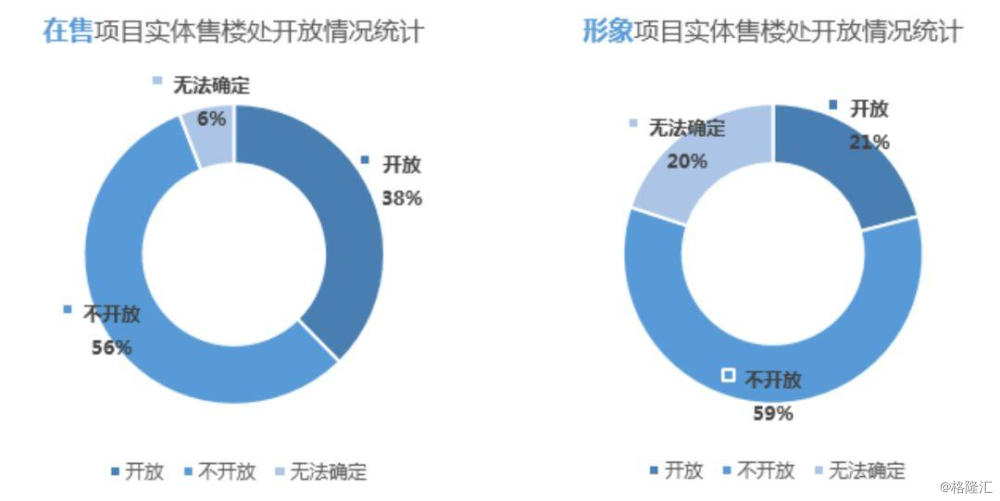

六成售楼处仍关闭

通过调研新房市场28个城市6160个项目发现有近六成实体售楼处尚未开放。

按项目统计:有3466个项目售楼处仍未开放,占调研样本的56%。

数据来源:克而瑞调研、数据截止日期2月24日

数据来源:克而瑞调研、数据截止日期2月24日

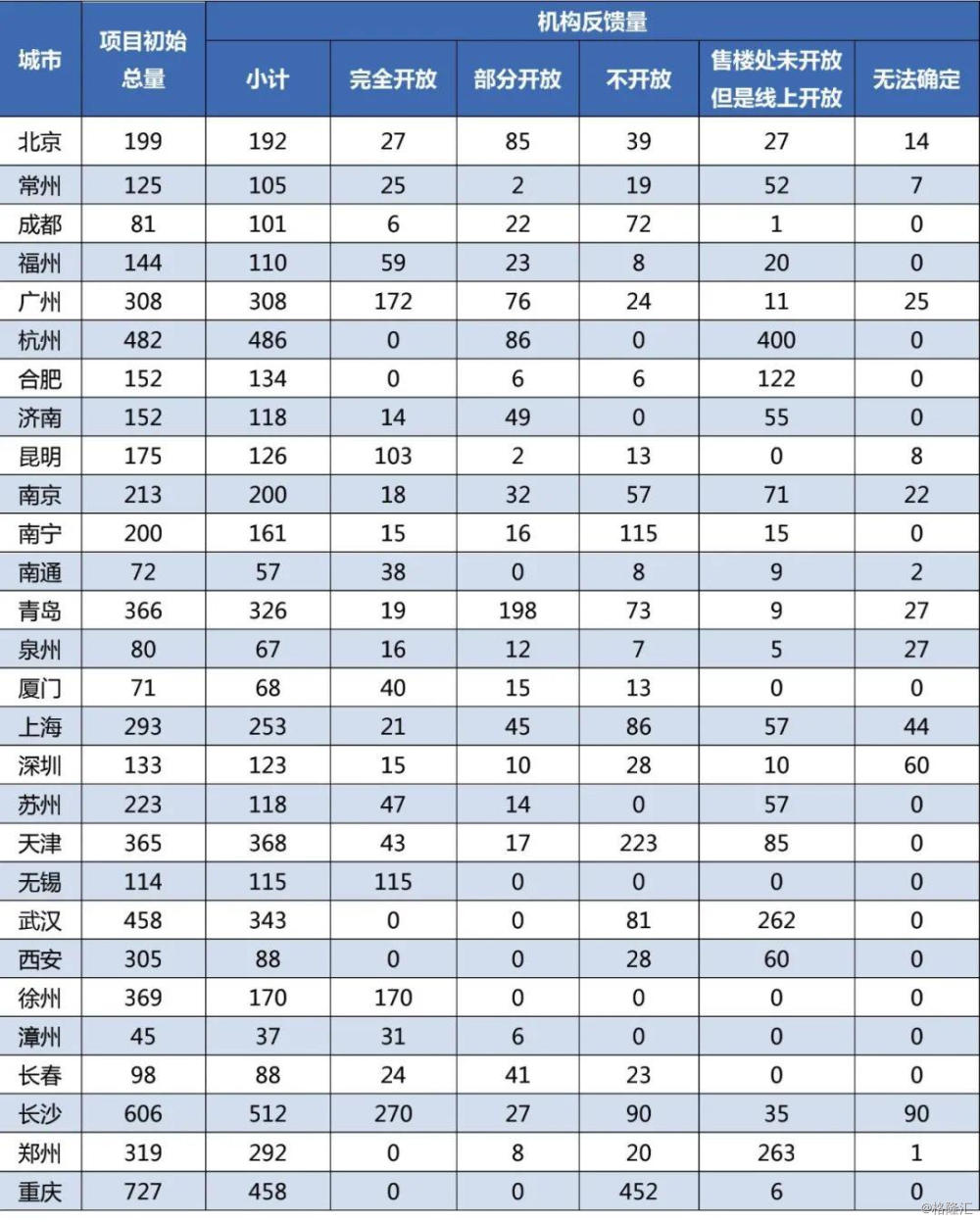

按城市统计:售楼处不开放的城市有武汉、西安、重庆。除以上3个城市外,其他城市按照不同比例开放。

各城市在售项目售楼处开放情况汇总表

数据来源:克而瑞调研、数据截止日期2月24日

数据来源:克而瑞调研、数据截止日期2月24日

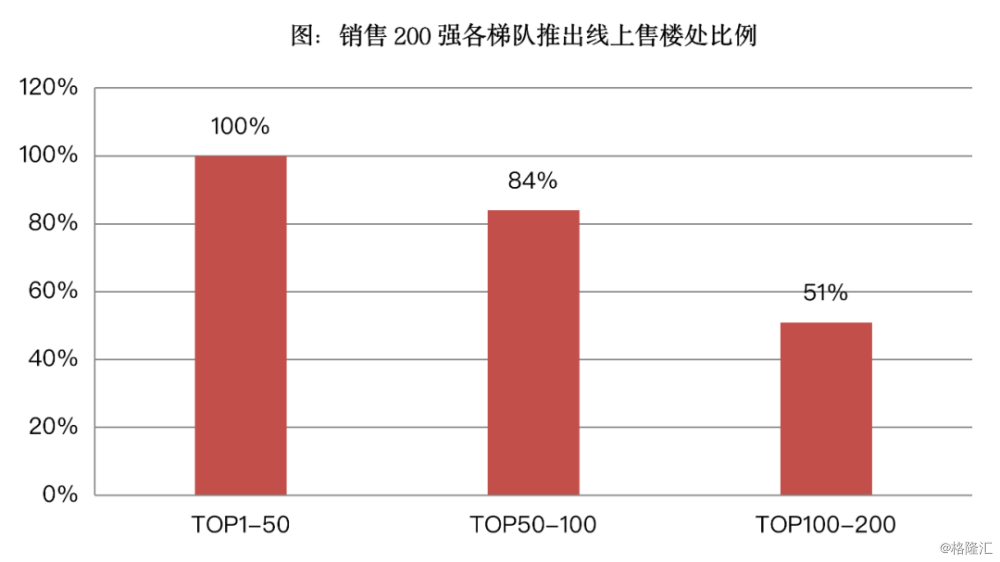

超百家房企转战线上售楼处

随着疫情期间线下销售受阻,超过百家房企开启线上售楼处。据CRIC监测的200强企业,截至到2月13日已经有143家房企重启或新推出了线上售楼处。

其中TOP50以内的房企均设有线上售楼处,TOP100以内房企达到92家,TOP100到TOP200之间有51家。

数据来源:克而瑞整理

数据来源:克而瑞整理

7成房企设立自有平台,小程序推广度最高。截止2月13日已有107家房企推出集团或区域自有平台线上售楼处,其中搭建小程序达到85家,且集团小程序为64家。

数据来源:克而瑞整理

数据来源:克而瑞整理

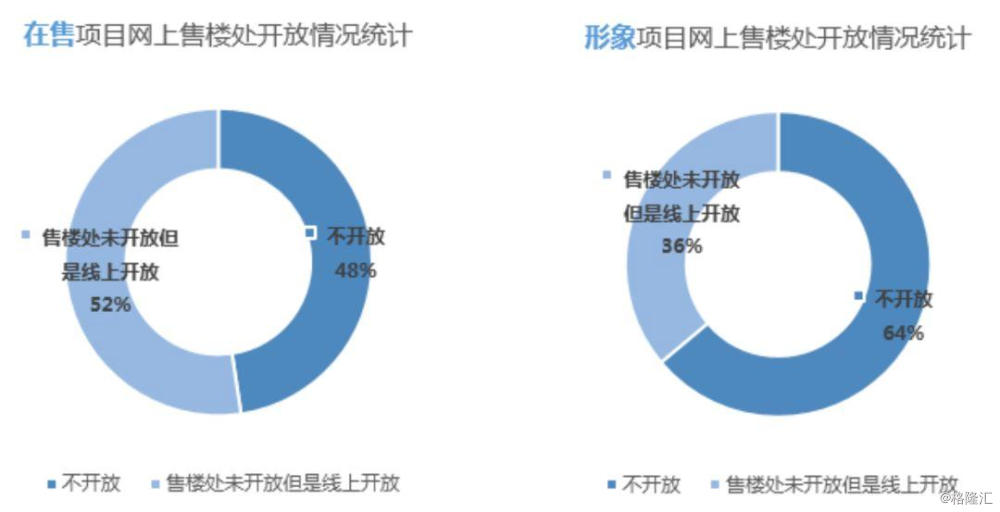

调研数据显示,售楼处未开放但线上开放的项目超过1700个,占未开放售楼处项目的五成。

数据来源:克而瑞调研、数据截止日期2月24日

数据来源:克而瑞调研、数据截止日期2月24日

长三角二线城市的项目对市场反应更迅速,苏州、杭州几乎所有调研项目都开放了线上售楼处,合肥也有9成项目开放了线上售楼处。

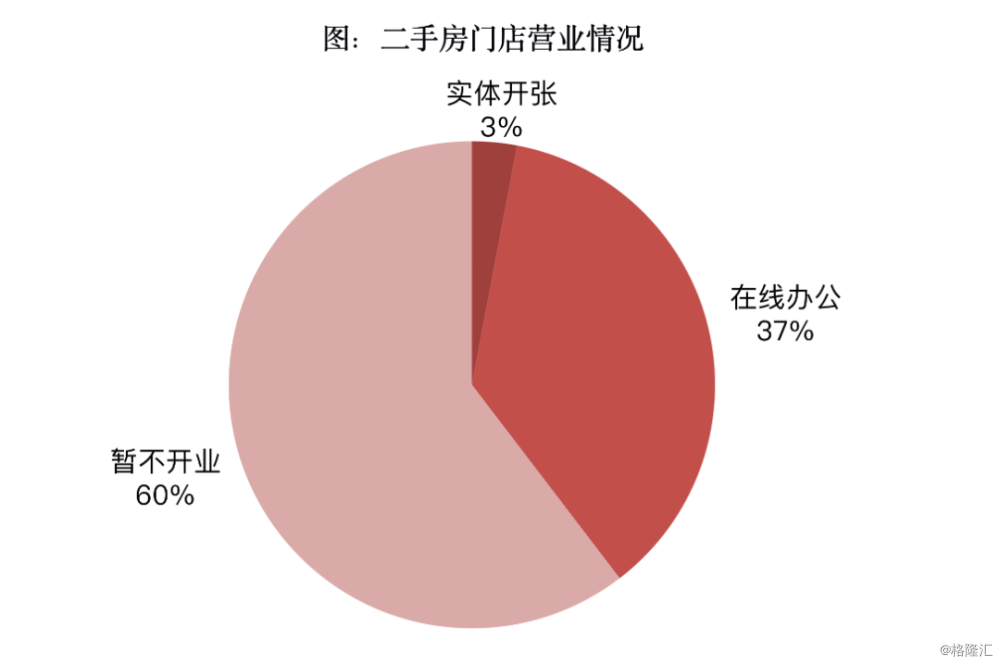

二手房:60%门店被迫暂停营业

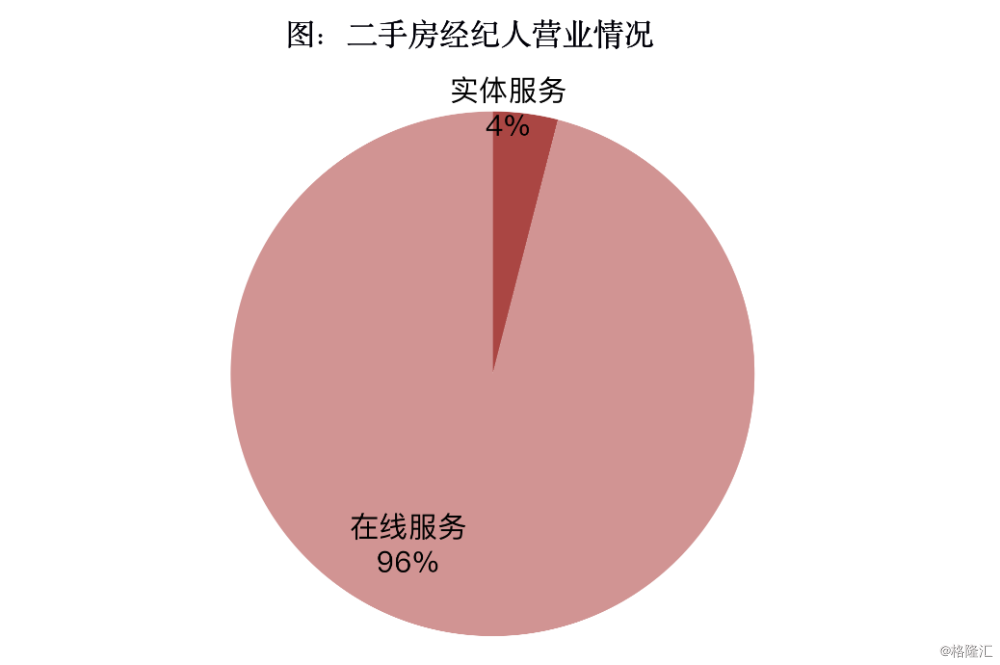

从调研的二手经纪25个城市8383家门店来看,二手房经纪目前有四成门店已经开始对外服务,但线下开张的占比仅为3%,另外37%仍然线上办公,其余六成仍然处于关停状态。

数据来源:克而瑞调研、数据截止日期2月19日

数据来源:克而瑞调研、数据截止日期2月19日

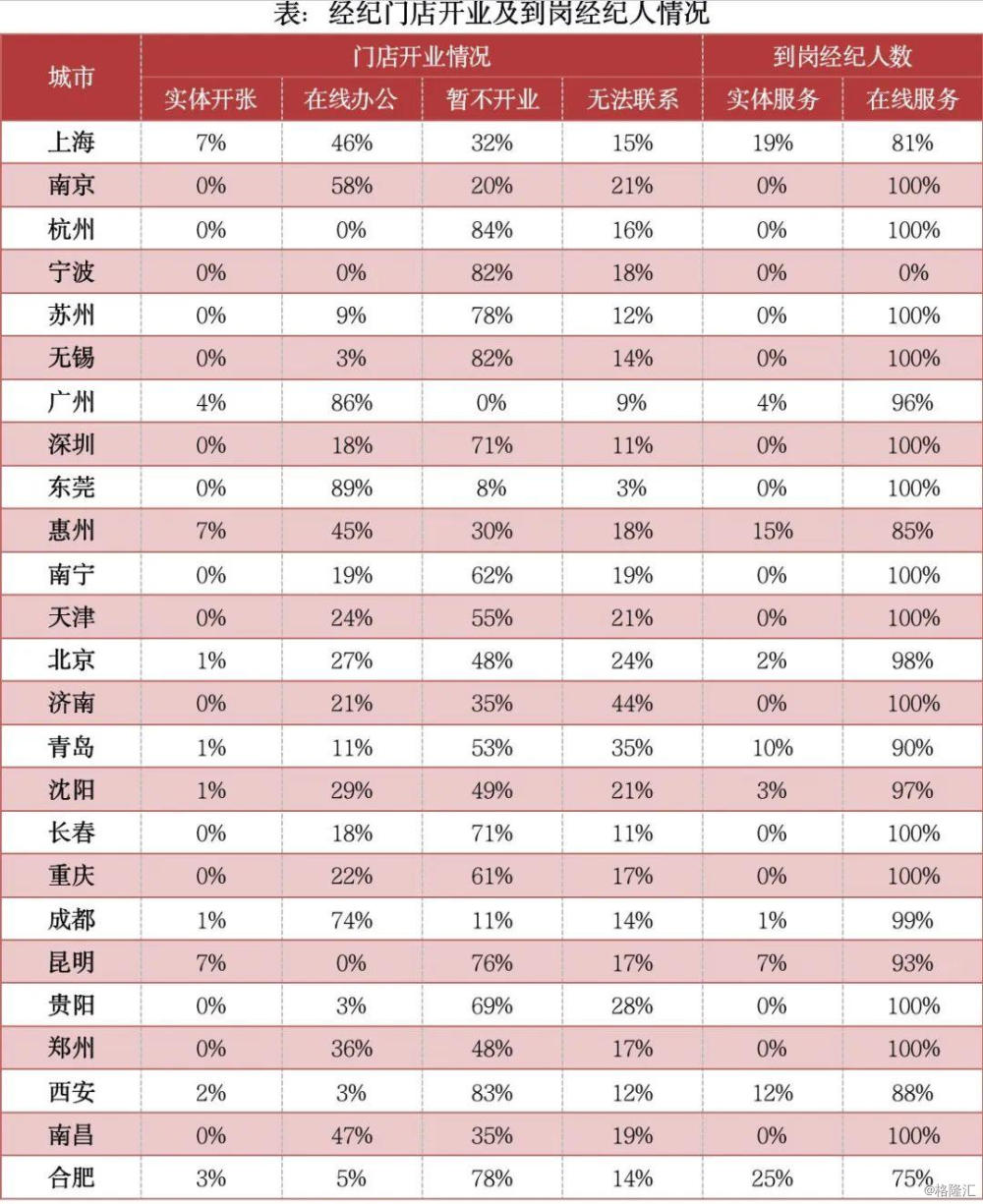

其中在售项目几乎全部线上开放的城市2个:合肥91%,郑州90%。

线上开放很少或者几乎没有的17城,占所有城市的61%。如福州18%,南通16%,

北京14%,小于10%成都、广州、南宁、青岛、泉州、深圳、长沙、重庆、昆明、厦门、无锡、徐州、漳州、长春。

数据来源:克而瑞调研、数据截止日期2月19日

数据来源:克而瑞调研、数据截止日期2月19日

二手经纪业务停滞较为严重的城市(暂不开业占比>50%)超过半数,主要聚集在长三角杭州、无锡、苏州、宁波、合肥等城市,暂不开业比例均在75%以上。

二手经纪业务并未受到较大影响的城市(暂不开业占比<50%)有11个,多数经纪门店都转向在线办公。

数据来源:克而瑞调研、数据截止日期2月20日

数据来源:克而瑞调研、数据截止日期2月20日

预计3月上旬疫情较轻城市全面复工

结合调研数据来看,当前企业复工的情况仍然不够理想,复工相对艰难,整体复工率并不高,房企多以居家办公为主。售楼处开放程度依旧受到疫情的影响,且部分在建工程处于停工或者等待政府开工通知的状态。

但目前的形势正在好转,根据最新的统计数据来看,重灾区以外的城市新增病例已经连续15天下降,可以说在这些疫情较轻的城市,防控已经取得了阶段性的胜利。

因此在整个大背景趋好之下,企业复工的节奏会加快,复工的数量会增加。预计三月上旬疫情较轻的城市会率先实现大量复工,然后逐步进入全面复工态势。

1、疫情压力下因城施策的政策红利可期

本轮疫情对于房地产企业造成巨大的压力,我们认为在因城施策的大方针下,各地方政策仍会有局部的宽松和支持,政策红利仍然可期。例如此前10个城市出台的稳定房企现金流的宽松政策,以及近日苏州出台的土地端“放松限价”政策,未来会有更多的城市跟进和释放利好。

如何抓住这一轮短暂的政策窗口期?企业需要从多个方面将相关工作前置。精准把握各城市的复工节奏同时,提前进行复工方面的准备。

第一,在资金层面,提前做好融资的准备,将一些合作伙伴的寻找和商谈工作前置。复工之后企业运转负荷较大,无论是销售还是工程复工都需要响应的资金去保障。尤其运营层面,资金有保障意味着能和复工节奏无缝对接,也能够快速响应短期窗口期下投资工作。

第二,工程运营节点、营销上把广告设计、商务资源洽谈、上下游供应材料提前联系好,保证复工平稳运行和能够快速适应市场发生的各种变化。营销上,目前很多企业已经开启了线上售楼处,继续保持线上和线下的结合,在复工期内寻找客户并圈层。

第三,从目前的相关政策来看,主要集中在土地市场中,且由于地方财政压力,土地供应将会很充裕。对于企业投资而言是机遇也是挑战。重新审视城市发展周期、重新设置符合当前市场的卡位指标至关重要。

2、供需都将快速回升考验企业“产能”

对于复工以后的市场走势,我们认为二手房市场肯定会滞后于新房。相较而言,二手房一些购买的特性比如现场看房,在疫情恢复期中,部分客户比较抵触,仍是线上看房主导,一定程度会影响二手房成交。此外,二手房购买周期较长,因此等到疫情警报彻底结束,或将迎来反弹。

新房市场而言,随着企业复工的脚步加快,短期市场供应量将快速回升。实际从克而瑞调研的即将开盘的项目而言,多数城市的项目推迟到了3月中上旬。再加上此前各城市在售项目售楼处逐步开放,供应回升也会加大企业之间的竞争。

需求层面,疫情一旦平稳下来,甚至基本好转之后。市场大概率会快速复苏,配合上政府出台一些诸如降息等比较大力度的刺激性政策,这些都会对房地产市场产生一定的利好,成交量层面也会出现一定程度的报复性反弹。供需两旺的市场之下,更考验的是企业在项目当地的口碑、品牌影响以及营销和运营能力。

对于复工过后的在建项目,实际上更考验了各个房企“产能”,即项目快速变现的能力。一方面是快速去化当前库存的能力;另一方面,长远来看,疫情几乎把各个房企拉回同一起跑线。进度落在同一个起跑线,谁的项目推进速度更快,就能占据更大的优势。企业未来要更加专注研究工程产品标准化,在合理范围内缩短工期。