下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李金柳

来源:姜超宏观债券研究

2月20日,央行公布1月金融统计数据:1月新增社融5.07万亿元,同比多增3883亿元;M2降至8.4%;人民币贷款增加3.34万亿元,同比多增1109亿元。我们的观点是:社融稳定增长,助力经济“抗疫”。

概要

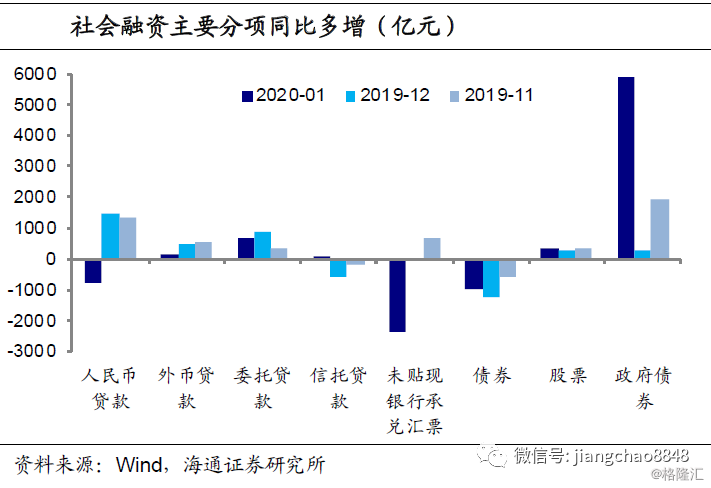

政府债券贡献社融多增。1月新增社融5.07万亿元,同比多增3883亿元。主要贡献是地方债提前发行,政府债券净融资同比多增5913亿元,而对实体发放人民币贷款3.49万亿元,同比少增744亿元;外币贷款折合同比多增170亿元;表外融资同比少增1600多亿元,主因去年同期未贴现的承兑汇票基数高;股票融资同比多增320亿元;企业债券净融资同比少增964亿元。

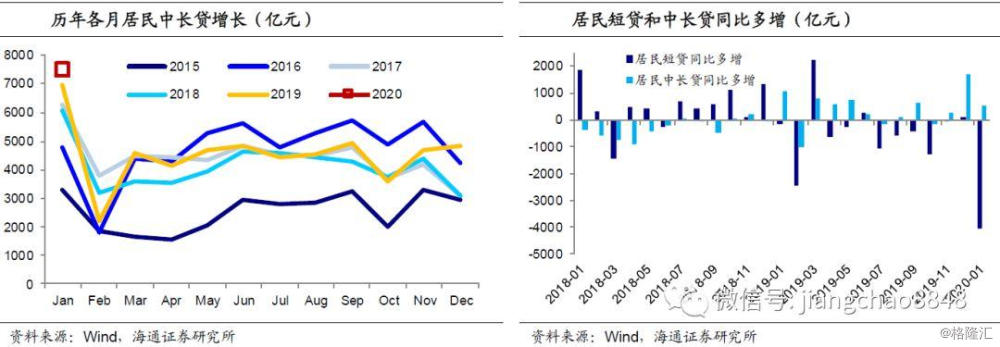

中长贷延续多增。1月人民币贷款增加3.34万亿元,同比多增1109亿元。居民贷款增加6341亿元,其中居民短贷同比少增约4000亿元,居民中长贷同比多增500多亿元;企业贷款增加2.86万亿元,同比多增2800亿元,截至1月企业中长贷和短贷仍在持续改善,分别同比多增2600亿元和1780亿元,票据融资同比少增约1500亿元。1月下旬新冠疫情影响扩大,但春节前夕生产大多停止,疫情对1月企业信贷影响不大。

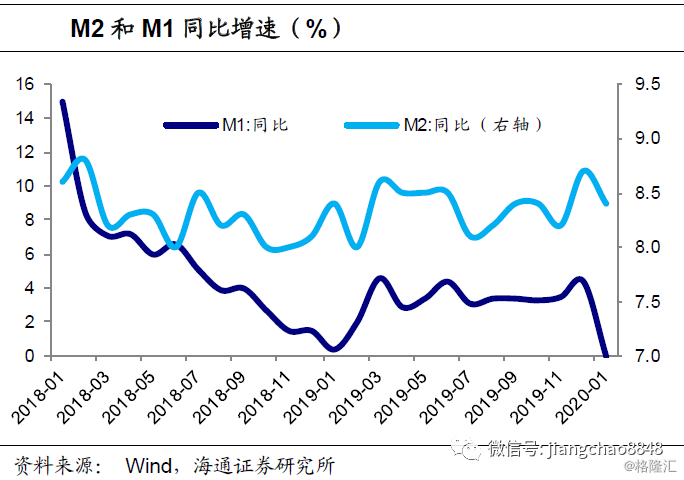

货币增速短期回落。1月财政存款增加4002亿元,同比少增1335亿。1月M2同比回落0.3个百分点至8.4%,M1同比回落4.4个百分点至0%,M0同比升至6.6%。今年春节在1月末,而去年在2月初,货币增速回落或与春节时间错位有关,节前企业活期存款减少而居民持有现金增加。

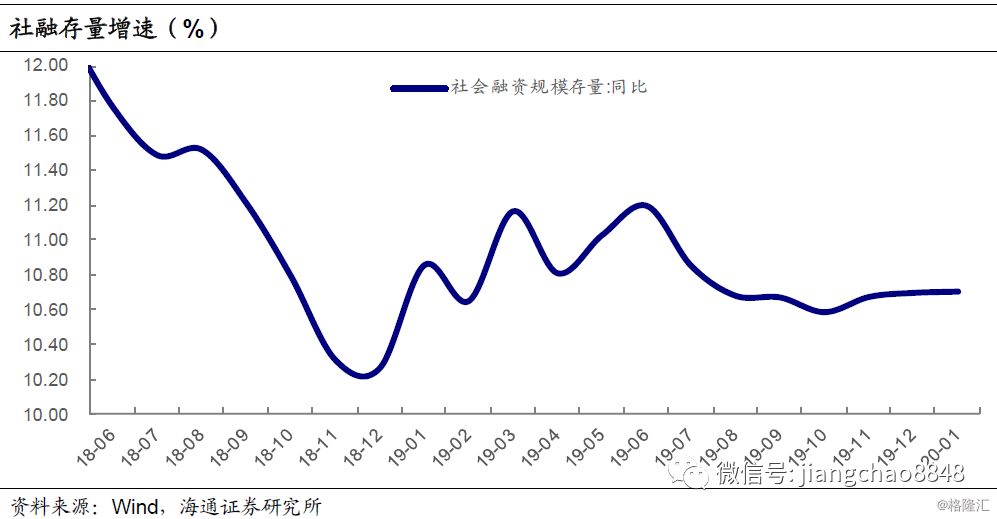

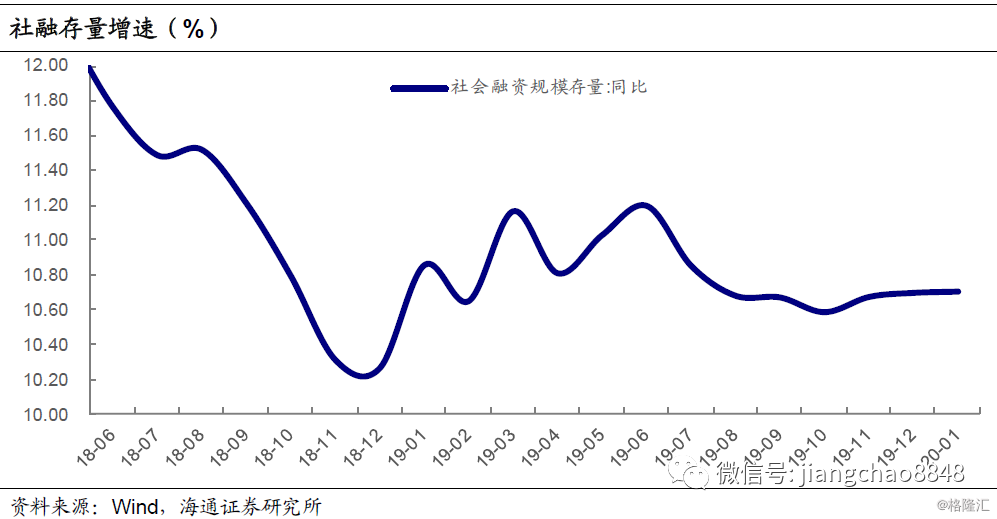

社融增速稳定,助力经济“抗疫”。1月社融存量增速持平在10.7%。疫情发生后,货币政策加强了逆周期调节,一方面,下调逆回购和MLF利率10BP,投放充足流动性,量价配合,资金利率维持低位,并进一步引导LPR报价下调;另一方面,采取再贷款等结构性政策,加强对重点企业和地区的信贷支持。我们预计,在疫情冲击明显消除前,防疫仍是最重要的工作,货币会阶段性维持宽松。

往后看,疫情影响地产销售和居民出行消费,2月居民部门信贷或将有所回落,但考虑到融资成本下降以及加大对重点防疫企业信贷支持,企业信贷受到的冲击幅度应该有限。而随着2季度之后疫情有望得到控制,融资需求也将重新释放,经济增速届时仍有望回升到6%左右。

-----------------------------------------

1. 政府债券贡献社融多增

1月新增社融5.07万亿元,同比多增3883亿元。主要贡献是地方债提前发行,1月政府债券净融资7613亿元,同比多增5913亿元;对实体发放人民币贷款3.49万亿元,同比少增744亿元;外币贷款折合同比多增170亿元;表外融资同比少增1600多亿元,主因未贴现的承兑汇票同比少增近2400亿元,去年同期票据冲量导致基数较高;股票融资同比多增320亿元;企业债券净融资同比少增964亿元。

2. 中长贷延续多增

1月人民币贷款增加3.34万亿元,同比多增1109亿元。

1月居民贷款增加6341亿元,同比少增3557亿元,其中,居民短贷同比少增4079亿元,或与春节错位以及疫情减少居民节日消费有关,居民中长贷同比多增522亿元,1月地产销售受疫情影响程度有限。

1月企业部门贷款增加2.86万亿元,同比多增2800亿元。截至1月企业的中长贷和短贷仍在持续改善,分别同比多增2600亿元和1780亿元,票据融资同比少增约1500亿元。1月下旬新冠疫情影响扩大,而春节前夕生产大多停止,疫情对1月企业信贷影响不大。

3.货币增速短期回落

今年春节在1月末、去年在2月初,春节错位对存款数据产生扰动。春节前企业结账,活期存款减少,居民持有现金增加,1月居民存款增加4.24万亿元,同比多增3800亿元;企业存款减少1.61万亿元,同比多减1.22万亿元。1月财政存款增加4002亿元,同比少增1335亿。

1月M2同比回落0.3个百分点至8.4%,M1同比回落4.4个百分点至0%,M0同比升至6.6%,企业活期存款减少、居民持现金增加,也与春节因素有关。1月末开始疫情对经济形成冲击,部分企业短期现金流承压,2月M1有望回升,但幅度或将取决于复工进度。

4. 社融增速稳定,助力经济“抗疫”1月社融存量增速持平在10.7%。疫情发生后,货币政策加强了逆周期调节,一方面,下调逆回购和MLF利率10BP,投放充足流动性,量价配合,资金利率维持低位,并进一步引导LPR报价下调;另一方面,采取再贷款等结构性政策,加强对重点企业和地区的信贷支持。我们预计,在疫情冲击明显消除前,防疫仍是最重要的工作,货币会阶段性维持宽松。

往后看,疫情影响地产销售和居民出行消费,2月居民部门信贷或将有所回落,但考虑到融资成本下降以及加大对重点防疫企业信贷支持,企业信贷受到的冲击幅度应该有限。而随着2季度之后疫情有望得到控制,融资需求也将重新释放,经济增速届时仍有望回升到6%左右。